Tamaño del mercado de servicios de datos satelitales, participación y análisis de la industria, por tipo (datos satelitales y servicios de valor agregado), por industrias (defensa e inteligencia, marítima, ambiental, agricultura, energía y potencia, y otras), por uso final (gubernamental y militar, y comercial) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

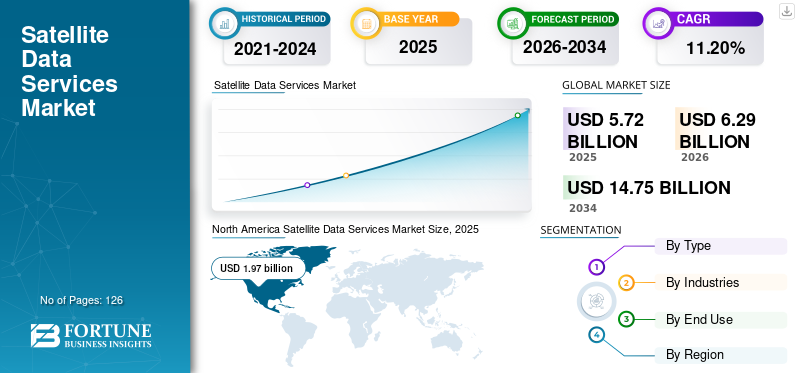

Tamaño del mercado de servicios de datos satelitales y perspectivas futuras

El tamaño del mercado mundial de servicios de datos satelitales se valoró en 5,72 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,29 mil millones de dólares en 2026 a 14,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,2% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 34,44% en 2025.

Los servicios de datos satelitales permiten el transporte, procesamiento y entrega de información digital entre activos espaciales (satélites, cargas útiles alojadas y procesadores en órbita) y usuarios, plataformas y ecosistemas de nube terrestres. Estos servicios abarcan materias primastelemetriay enlaces descendentes de carga útil, análisis geoespaciales y temporales de valor agregado, retransmisión y retorno de datos administrados, planificación de misiones y transmisiones de comando y control. También incluyen productos de datos verticalizados para sectores como observación de la Tierra (EO), monitoreo del clima, seguimiento marítimo/aviación, monitoreo remoto de infraestructura, agricultura, energía e ISR de defensa.

Actores de la industria como ICEYE, Planet Labs, Inc, Capella Space y proveedores especializados, incluidos operadores de satélites, integradores del segmento terrestre, proveedores de nube, ISV de análisis, proveedores de subsistemas y nuevas empresas espaciales, están creando conjuntos integrados de datos satelitales. Estas suites combinan cargas útiles de alto rendimiento y enlaces de retransmisión óptica/RF, procesamiento integrado y de borde, ingesta escalable en tierra y en la nube, plataformas de gestión de datos y servicios verticales de extremo a extremo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE DATOS POR SATÉLITE

Innovación constante y avances tecnológicosestá surgiendo como una tendencia definitoria del mercado

El mercado está siendo testigo de una innovación continua en cargas útiles de sensores, procesamiento a bordo, plataformas de fusión de datos, entrega basada en la nube,inteligencia artificialy análisis geoespacial automatizado. Los proveedores de servicios están invirtiendo cada vez más en capacidades avanzadas de detección remota óptica, SAR, hiperespectral, térmica, RF y centrada en el clima para mejorar la calidad, la velocidad y la usabilidad comercial de los datos derivados de satélites.

Estos avances están permitiendo un monitoreo más preciso de la salud de la vegetación, las emisiones de metano, el cambio de uso de la tierra, la actividad marítima, el movimiento de infraestructura, las operaciones mineras, las zonas de desastre y los riesgos ambientales. La tendencia también está fortaleciendo la transición hacia conjuntos de datos listos para análisis, acceso a datos basado en API y servicios de monitoreo casi en tiempo real para usuarios gubernamentales y comerciales.

- En agosto de 2024, Planet lanzó Tanager-1, un satélite hiperespectral desarrollado con tecnología del Jet Propulsion Laboratory de la NASA como parte de la Carbon Mapper Coalition. El satélite lleva un instrumento avanzado de detección de gases de efecto invernadero diseñado para identificar y cuantificar las emisiones de metano y dióxido de carbono.

Este desarrollo es significativo para el mercado de servicios de datos satelitales, ya que amplía el uso de datos comerciales de EO a la responsabilidad climática, el monitoreo de emisiones, el cumplimiento ambiental, el mapeo de minerales, la evaluación de la biodiversidad y el análisis de la calidad del agua.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de la economía espacial y aumento del lanzamiento de satélites de observación de la Tierraestá impulsando el crecimiento del mercado

El mercado está siendo impulsado por la rápida expansión de la economía espacial, el aumento de la actividad de lanzamiento de satélites, el creciente despliegue de satélites de observación de la Tierra y la creciente demanda de inteligencia derivada de satélites en aplicaciones comerciales, gubernamentales, climáticas y de seguridad. observación de la tierrasatélitesse están volviendo fundamentales para el monitoreo agrícola, la planificación urbana, la respuesta a desastres, la vigilancia marítima, el cumplimiento ambiental, el mapeo de infraestructura, la evaluación de seguros y el análisis de riesgos climáticos.

A medida que los costos de lanzamiento disminuyen y los ciclos de fabricación de satélites se vuelven más rápidos, los operadores de EO pueden implementar constelaciones más grandes, mejorar la frecuencia de revisitas y proporcionar conjuntos de datos más confiables a los usuarios intermedios. Esto está cambiando los servicios de datos satelitales de la adquisición de imágenes única a un monitoreo recurrente, suscripciones de análisis y plataformas de apoyo a la toma de decisiones.

- En julio de 2025, la Fundación Espacial informó que la economía espacial mundial alcanzó los 613 mil millones de dólares en 2024, con un crecimiento interanual del 7,8%, mientras que la industria de lanzamiento registró 149 lanzamientos en el primer semestre de 2025. Esto refleja una mayor comercialización de la infraestructura espacial y un entorno de despliegue de satélites más activo, los cuales apoyan la expansión de los servicios de datos satelitales.

El aumento de las misiones EO avanzadas también está aumentando la calidad y el alcance de los datos satelitales disponibles en el mercado. En abril de 2025, la ESA lanzó el satélite Biomass para medir la biomasa forestal global y mejorar la comprensión de las reservas de carbono forestal.

Aumento de la demanda de datos y servicios satelitales en diversas industriasImpulsar el crecimiento del mercado

El mercado está siendo impulsado por el creciente uso de datos satelitales en aplicaciones de agricultura, seguros, energía, minería, infraestructura, marítima, logística, gestión de desastres, monitoreo climático, planificación urbana y defensa. Los datos satelitales se adoptan cada vez más como una capa de inteligencia operativa para el monitoreo de activos, la evaluación de riesgos, la detección de cambios, la validación de las condiciones de campo y una toma de decisiones más rápida. Las industrias con grandes activos físicos y operaciones distribuidas geográficamente están utilizando servicios de datos satelitales para obtener visibilidad de área amplia, mejorar la frecuencia de monitoreo y respaldar la planificación basada en evidencia con una menor dependencia de evaluaciones terrestres.

A medida que la demanda pasa de datos de imágenes independientes a inteligencia procesable, los proveedores de servicios de datos satelitales están ampliando conjuntos de datos listos para análisis, monitoreo basado en suscripción, entrega basada en API, herramientas de detección de cambios y paneles de control específicos del sector. En agricultura, los datos satelitales respaldan el monitoreo de la salud de los cultivos, la evaluación de inundaciones, el seguimiento de sequías, la estimación del rendimiento y la verificación de seguros. En energía e infraestructura, apoya el monitoreo de tuberías, el seguimiento de construcciones, el análisis de movimiento de tierras y el cumplimiento ambiental. En el ámbito marítimo y de defensa, apoya la detección de buques, el seguimiento portuario, la vigilancia de fronteras y la inteligencia de actividades. Esta adopción cada vez mayor de la industria está creando una demanda recurrente tanto de datos satelitales sin procesar como de servicios analíticos de valor agregado.

- En septiembre de 2025, el Programa de Datos Comerciales NESDIS de la NOAA anunció la compra de 2 pedidos de entrega de datos de ocultación de radio por un total de 35,5 millones de dólares para adquirir datos satelitales comerciales casi en tiempo real para aplicaciones de pronóstico del tiempo y clima espacial.

RESTRICCIONES DEL MERCADO

Alto costo de inversión inicial para limitar la expansión del mercado

El mercado de servicios de datos satelitales enfrenta restricciones en su crecimiento debido a la alta intensidad de capital requerida para construir, lanzar, operar y actualizar continuamente la infraestructura de datos satelitales. Los proveedores de servicios de datos de observación de la Tierra requieren una importante inversión inicial en la fabricación de satélites, cargas útiles avanzadas, adquisiciones de lanzamiento, estaciones terrestres, infraestructura de enlace descendente de datos, almacenamiento en la nube, plataformas de procesamiento, software de análisis,ciberseguridadsistemas y equipos técnicos cualificados. Estos costos son especialmente altos para los operadores que implementan constelaciones ópticas, SAR, hiperespectrales o multisensor, donde la calidad del servicio depende de la resolución de la imagen, la frecuencia de revisita, la precisión de la calibración, la latencia de los datos y la confiabilidad operativa a largo plazo.

Los elevados requisitos de inversión pueden limitar la entrada de empresas más pequeñas y retrasar la ampliación comercial de nuevos proveedores de servicios de datos satelitales. Incluso después del despliegue, los operadores deben financiar el reabastecimiento de satélites, las actualizaciones de la carga útil, la infraestructura de procesamiento de datos, el cumplimiento de las licencias, los seguros y las plataformas de análisis orientadas al cliente.

Esto aumenta el período de recuperación y crea presión para asegurar contratos gubernamentales, de defensa, empresariales o institucionales a largo plazo antes de alcanzar una rentabilidad estable. Para los clientes de sectores sensibles a los precios, los altos costos del servicio también pueden ralentizar la adopción, particularmente cuando los estudios terrestres, las imágenes aéreas o los conjuntos de datos satelitales de código abierto siguen siendo alternativas viables.

OPORTUNIDADES DE MERCADO

La creciente adquisición institucional de datos comerciales de observación de la Tierra presenta oportunidades de crecimiento para el mercado

La creciente adquisición de datos comerciales de observación de la Tierra por parte de agencias gubernamentales, instituciones de investigación, agencias ambientales y usuarios del sector público está creando una gran oportunidad para los proveedores de servicios de datos satelitales.

Muchas agencias requieren conjuntos de datos confiables derivados de satélites para respaldar el monitoreo climático, la evaluación de desastres, el análisis agrícola, el desarrollo de infraestructura, la protección ambiental y la investigación científica. Esto está abriendo oportunidades para proveedores comerciales que pueden ofrecer imágenes ópticas de alta calidad, datos SAR, conjuntos de datos hiperespectrales, datos satelitales relacionados con el clima y productos geoespaciales listos para análisis a través de contratos de servicios a largo plazo.

La oportunidad es especialmente fuerte a medida que las agencias públicas utilizan cada vez más datos de satélites comerciales para complementar las misiones gubernamentales de observación de la Tierra. Los proveedores comerciales pueden respaldar tasas de revisita más rápidas, una cobertura geográfica más amplia y servicios especializados.sensorcapacidades y modelos flexibles de acceso a datos. Esto ayuda a las agencias a reducir la presión sobre los sistemas satelitales públicos y, al mismo tiempo, mejora la disponibilidad de datos para casos de uso operativos y de investigación.

Como resultado, los proveedores de servicios de datos satelitales con calidad de datos comprobada, estándares de calibración, confiabilidad de entrega y capacidades de análisis específicas de aplicaciones están bien posicionados para asegurar la demanda institucional recurrente.

DESAFÍOS DEL MERCADO

La congestión del espectro y la fragmentación regulatoria desafiarán la expansión del mercado

La creciente congestión del espectro y la fragmentación regulatoria limitan el mercado de servicios de datos satelitales al aumentar la complejidad operativa y los costos. A medida que las redes terrestres y un número cada vez mayor de satélites no geoestacionarios compiten por bandas de frecuencia finitas, los proveedores de servicios se enfrentan a un mayor riesgo de interferencia y a una mayor variabilidad del rendimiento.

Las diferentes asignaciones nacionales de espectro y regímenes de licencias obligan a los proveedores a negociar múltiples aprobaciones e implementar mitigaciones específicas para cada región, lo que ralentiza el despliegue. Los rediseños impulsados por el cumplimiento, el filtrado adicional y las tecnologías dinámicas de intercambio de espectro aumentan el capital y los gastos operativos, comprimiendo los márgenes. Estos desafíos afectan desproporcionadamente a los operadores más pequeños y a los proveedores de servicios especializados, lo que limita la entrada al mercado y la innovación.

Análisis de segmentación

Por tipo

Demanda de inteligencia geoespacial procesada para impulsar el crecimiento del segmento de servicios de valor agregado

Según el tipo, el mercado se divide en datos satelitales y servicios de valor agregado.

El segmento de servicios de valor agregado tiene una participación líder en el mercado debido a la creciente demanda de inteligencia geoespacial procesada y lista para tomar decisiones en aplicaciones de defensa, agricultura, marítimas, infraestructura, monitoreo ambiental, seguros y energía. El segmento también se está beneficiando del creciente volumen de imágenes satelitales y datos de sensores generados por las constelaciones de EO.

- En agosto de 2025, Planet lanzó Planet Browser dentro de su plataforma Planet Insights. Además, permite a los usuarios analizar imágenes satelitales públicas y del planeta, crear lapsos de tiempo, generar vistas de series temporales, crear compuestos, calcular índices y trabajar con datos de PlanetScope, SkySat y Planetary Variables.

Se prevé que el segmento de datos satelitales aumente con una tasa de crecimiento constante del 10,3% durante el período previsto.

Por industrias

Requisitos de vigilancia de defensa y monitoreo casi en tiempo real para respaldar el dominio del segmento de defensa e inteligencia

Por industrias, el mercado se segmenta en defensa e inteligencia, marítimo, ambiental, agricultura, energía y potencia, y otros.

El segmento de defensa e inteligencia dominó la cuota de mercado de servicios de datos satelitales debido a la demanda sostenida de inteligencia geoespacial, vigilancia fronteriza, monitoreo de sitios militares,seguridad marítima, evaluación de zonas de conflicto y observación de infraestructura estratégica. Las agencias de defensa están avanzando hacia servicios comerciales de datos satelitales para mejorar la frecuencia de las revisitas, reducir las brechas en la recopilación y fortalecer el monitoreo de datos casi en tiempo real.

- En mayo de 2026, la Oficina Nacional de Reconocimiento anunció premios adicionales de Apertura de Soluciones Comerciales de Mejoras Comerciales Estratégicas para EarthDaily, ICEYE y Pixelel.

Se espera que el segmento agrícola registre la CAGR más rápida del 14,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

Seguridad nacional, respuesta a desastres y requisitos de datos del sector público para respaldar el crecimiento del segmento gubernamental y militar

Según el uso final, el mercado se divide en gubernamental, militar y comercial.

El segmento gubernamental y militar tiene una participación líder en el mercado impulsada por la demanda sostenida de agencias de defensa, organizaciones de inteligencia, departamentos de gobierno civil, autoridades de gestión de emergencias, agencias espaciales e instituciones públicas de investigación. Estos usuarios requieren datos satelitales avanzados para seguridad nacional, monitoreo de fronteras, respuesta a desastres, planificación de infraestructura, monitoreo ambiental, evaluación agrícola, programas climáticos e investigación científica.

- En junio de 2026, la NASA seleccionó ocho nuevas empresas y agregó nuevos productos de datos de seis titulares de contratos de adquisición de datos de satélites comerciales existentes. Su objetivo es ampliar la gama de datos satelitales comerciales disponibles para investigadores, agencias civiles y tomadores de decisiones.

Se prevé que el segmento comercial aumente con la tasa de crecimiento más rápida del 11,7% durante el período previsto.

Perspectivas regionales del mercado de servicios de datos satelitales

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Satellite Data Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 1.970 millones de dólares, que crecerá a 2.140 millones de dólares en 2026. Se espera que América del Norte siga siendo una región líder en el mercado de servicios de datos satelitales debido a la fuerte adopción en defensa, gobierno civil, pronóstico del tiempo, respuesta a desastres, agricultura, seguros, monitoreo de infraestructura y aplicaciones de riesgo climático.

La región se beneficia de la presencia de importantes proveedores de datos satelitales, avanzadasanálisis geoespacialplataformas, infraestructura de nube madura y adquisiciones institucionales consistentes de agencias como la NASA, NOAA, NGA y NRO. La demanda también se ve respaldada por el uso cada vez mayor de datos satelitales comerciales para complementar los sistemas de inteligencia y observación de la Tierra de propiedad gubernamental.

- En junio de 2026, la NASA amplió su programa de Adquisición de Datos de Satélites Comerciales seleccionando ocho nuevas empresas y agregando nuevos productos de datos de proveedores existentes.

Mercado de servicios de datos satelitales de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se estima en alrededor de 1.570 millones de dólares en 2025. Se espera que Estados Unidos siga siendo el país líder en el mercado, respaldado por fuertes operadores comerciales de observación de la Tierra, grandes programas federales de adquisición de datos y demanda de defensa e inteligencia. Otros factores incluyen requisitos de monitoreo climático, necesidades de respuesta a desastres, análisis agrícolas, vigilancia marítima, monitoreo de infraestructura y aplicaciones del sector energético.

Europa

Se espera que Europa sea la región de más rápido crecimiento en el mercado. Se espera que la región sea testigo de un crecimiento constante en el mercado de servicios de datos satelitales debido a la fuerte demanda institucional de Copernicus, la ESA, las agencias espaciales nacionales, los usuarios de defensa, los programas climáticos, los proveedores de seguros, las plataformas agrícolas y los operadores de infraestructura. La posición competitiva de Europa se ve reforzada por su ecosistema de datos satelitales establecido, el marco de datos Sentinel de acceso abierto y capacidades analíticas avanzadas, dondeobservación de la tierraLos conjuntos de datos se convierten cada vez más en servicios listos para tomar decisiones para usuarios gubernamentales, comerciales, industriales y de seguridad.

- En septiembre de 2024, la ESA lanzó Sentinel-2C en el marco del programa Copernicus para respaldar la continuidad de datos ópticos de alta resolución para el monitoreo de la tierra, la agricultura, la respuesta a emergencias, la gestión del agua y aplicaciones relacionadas con el clima.

Mercado de servicios de datos satelitales del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 400 millones de dólares, lo que representa aproximadamente el 7,06 % de los ingresos mundiales.

Mercado de servicios de datos satelitales de Francia

El valor de mercado de Francia alcanzó aproximadamente 250 millones de dólares en 2025, lo que equivale a alrededor del 4,40% de las ventas mundiales.

Asia Pacífico

Se prevé que Asia Pacífico registre un fuerte crecimiento de la adopción en el mercado, impulsado por las grandes economías agrícolas, las geografías propensas a desastres, los requisitos de vigilancia costera, la actividad marítima, la expansión de la infraestructura urbana, las operaciones mineras y las crecientes inversiones soberanas en observación de la Tierra. Se espera que China, India, Japón, Australia, Corea del Sur, Indonesia, Tailandia, Singapur y Nueva Zelanda apoyen el crecimiento regional a través de misiones nacionales de EO, hiperespectrales comerciales y constelaciones SAR.

- En julio de 2025, la NASA e ISRO lanzaron NISAR, un satélite de observación de la Tierra con radar de apertura sintética de doble frecuencia diseñado para monitorear los cambios en la tierra, el hielo, el agua, la vegetación, los ecosistemas y la infraestructura.

Mercado de servicios de datos satelitales de Japón

El mercado japonés en 2025 se estimó en alrededor de 290 millones de dólares, lo que representa aproximadamente el 5,10 % de los ingresos mundiales.

Mercado de servicios de datos satelitales de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 780 millones de dólares, lo que representa aproximadamente el 13,63 % de las ventas mundiales.

Mercado de servicios de datos satelitales de la India

El tamaño del mercado indio en 2025 se estimó en alrededor de 400 millones de dólares, lo que representa aproximadamente el 7,04% de los ingresos mundiales.

América Latina

Se espera que América Latina registre un crecimiento constante en el mercado, respaldado por el monitoreo ambiental, el seguimiento de la deforestación, la agricultura de precisión, la supervisión de la minería, la respuesta a desastres, la vigilancia de la defensa y el monitoreo marítimo. Se espera que Brasil y Argentina sigan siendo contribuyentes regionales clave, mientras que Chile, México, Colombia y Perú probablemente respalden la demanda a través de análisis agrícolas, gestión del uso de la tierra, planificación de infraestructura, monitoreo de recursos naturales y evaluación de riesgos climáticos.

- En mayo de 2025, Entel y Starlink completaron una prueba de conectividad Direct to Cell en Perú, demostrando la transmisión de SMS desde un teléfono móvil convencional en un área sin cobertura móvil estándar.

Mercado de servicios de datos satelitales de Brasil

El tamaño del mercado brasileño en 2025 se estimó en alrededor de 110 millones de dólares, lo que representa aproximadamente el 1,87% de los ingresos mundiales.

Medio Oriente y África

Se espera que la región de Oriente Medio y África se expanda en el mercado. Está respaldado por programas espaciales soberanos, requisitos de seguridad nacional, planificación de ciudades inteligentes, vigilancia de fronteras, vigilancia marítima,petróleo y gasgestión de infraestructura, monitoreo de recursos hídricos, agricultura, resiliencia climática y reducción del riesgo de desastres.

Mercado de servicios de datos satelitales de los EAU

El tamaño del mercado de los EAU en 2025 se estimó en alrededor de 120 millones de dólares, lo que representa aproximadamente el 2,03 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la calidad de los datos, la capacidad de análisis y la velocidad de entrega para impulsar el liderazgo competitivo

El mercado mundial de servicios de datos satelitales se caracteriza por la competencia entre operadores de satélites de observación de la Tierra, proveedores de análisis geoespaciales, empresas de imágenes ópticas y SAR, especialistas en datos hiperespectrales, proveedores de inteligencia de defensa, plataformas geoespaciales basadas en la nube y empresas de servicios de datos satelitales de valor agregado. El liderazgo competitivo está cada vez más determinado por proveedores que pueden ofrecer datos satelitales confiables, de alta resolución, actualizados con frecuencia y listos para aplicaciones para inteligencia de defensa. Otros factores incluyen el monitoreo agrícola, la planificación de infraestructuras, la vigilancia marítima, la evaluación de riesgos climáticos, la gestión de desastres, el análisis de seguros, la minería, la energía y el monitoreo ambiental.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE DATOS SATÉLITES PERFILADAS

- OJO HIELO(Finlandia)

- Planet Labs, Inc. (EE. UU.)

- Espacio Capella (Estados Unidos)

- Aerobús(Países Bajos)

- BlackSky (Estados Unidos)

- Vantor (Maxar Technologies) (EE.UU.)

- Aguja global(A NOSOTROS.)

- EOS Data Analytics, Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación de imágenes por satélite(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2026: Planet obtuvo una extensión de contrato NGA de ocho cifras para vigilancia marítima y una nueva adjudicación para monitoreo de respuesta a crisis.Los premios amplían el papel de Planet en la prestación de soporte de inteligencia y monitoreo derivado de satélites para aplicaciones de seguridad global.

- Enero de 2026: Airbus SE e Hisdesat firman un acuerdo para comercializar imágenes y aplicaciones del futuro PAZ-2Radarsatélites. Se espera que la misión PAZ-2 proporcione imágenes de radar con una resolución mejorada de hasta 10 cm, una cobertura de 6,7 millones de km² por día por satélite y una latencia de servicio casi en tiempo real de unos cinco minutos.

- diciembre 2025:ICEYE y Rheinmetall recibieron un importante pedido de las Fuerzas Armadas alemanas para obtener datos de reconocimiento espacial a través del acceso exclusivo a una constelación de satélites SAR. El alcance incluye un gran volumen de imágenes SAR, operaciones completas, gestión de estaciones terrestres y evaluación de imágenes impulsadas por IA, con un contrato valorado en aproximadamente 1.950 millones de dólares.

- Abril de 2025: La NOAA declaró al GOES-19 en pleno funcionamiento como GOES Este, con el L3Harris Advanced Baseline Imager entregando datos críticos desde la órbita. La ABI apoya la detección y el seguimiento de tormentas eléctricas severas, incendios forestales, huracanes y otros peligros climáticos.

- febrero 2025:BlackSky recibió un contrato de seis cifras de un nuevo cliente internacional estratégico para servicios de análisis e imágenes Gen-2 basados en suscripción. El contrato incluye acceso a la plataforma BlackSky Spectra impulsada por inteligencia artificial y capacitación sobre herramientas de búsqueda y descubrimiento de área amplia.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de toda la segmentación del mercado incluida en el informe. Incluye detalles sobre la dinámica del mercado, las tendencias clave del mercado y el análisis regional que se espera que impulse el mercado en el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis del mercado de servicios de datos satelitales también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, por industrias, por uso final y región |

| Por tipo |

|

| Por industrias |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.720 millones de dólares en 2025 y se prevé que alcance los 14.750 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.970 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 11,2% durante el período previsto.

Por industrias, se espera que el segmento de defensa e inteligencia lidere el mercado.

La expansión de la economía espacial y el aumento del lanzamiento de satélites de observación de la Tierra están impulsando la expansión del mercado.

Vantor (Maxar Technologies), Planet Labs, Inc., Capella Space y Airbus son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 126

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados