Tamaño del mercado de sistemas de energía naval dirigida, participación y análisis de la industria, por tecnología (sistemas láser de alta energía (HEL), sistemas de microondas de alta potencia (HPM) y otros), por plataforma (destructores, fragatas, portaaviones, buques de guerra anfibios y otros), por aplicación (defensa aérea y antimisiles, sistemas aéreos no tripulados, defensa antienjambre, defensa antisuperficie y otros), por alcance (menos de 50 kW, 50 a 150 kW, 150 a 300 kW y más de 300 kW), por usuario final (Marina, Guardia Costera, Fuerzas de Operaciones Especiales Navales e Investig

Tamaño del mercado de sistemas de energía dirigida naval y perspectivas futuras

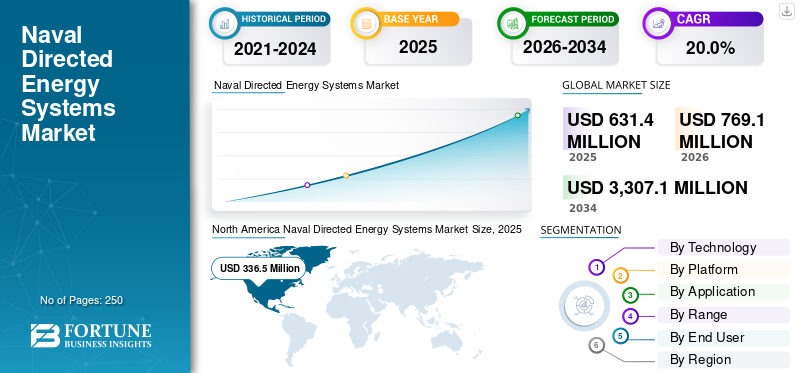

El tamaño del mercado mundial de sistemas de energía naval dirigidos se valoró en 631,4 millones de dólares en 2025. Se prevé que el mercado crezca de 769,1 millones de dólares en 2026 a 3.307,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,0% durante el período previsto. América del Norte dominó el mercado de sistemas de energía naval dirigidos con una cuota de mercado del 53,29% en 2025.

Los sistemas navales de energía dirigida representan un componente crítico de las tecnologías aeroespaciales y de defensa, ya que ofrecen sistemas de armas láser de alta energía, armas de microondas y tecnologías de haces de partículas para la neutralización precisa de amenazas, defensa de flotas no cinética y contramedidas energéticamente eficientes en operaciones marítimas. El mercado global dentro del sector aeroespacial y de defensa está en auge, impulsado por las crecientes tensiones geopolíticas, la evolución de las amenazas contra el acceso/denegación de área (A2/AD) y las plataformas navales de próxima generación que exigen sistemas de armas escalables e independientes del cargador en plataformas navales de próxima generación.

Actores industriales líderes como Lockheed Martin, Raytheon Technologies (RTX), BAE Systems y Northrop Grumman están impulsando innovaciones como sistemas de armas láser de estado sólido (SSLWS), efectores de microondas de alta potencia (HPM) para defensa contra enjambres de drones y arquitecturas integradas de energía dirigida para aplicaciones a bordo y submarinos. Estas innovaciones están destinadas a respaldar la superioridad marítima persistente, las amenazas contrahipersónicas y la proyección de la fuerza naval resiliente en entornos operativos disputados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE ENERGÍA DIRIGIDA A LA NAVAL

La IA y la focalización impulsada por IA en sistemas láser están surgiendo como una tendencia definitoria del mercado

La inteligencia artificial (IA) y la focalización basada en IA están surgiendo como una tendencia importante en la industria. La integración de la IA en los sistemas de armas láser y de microondas está ayudando a optimizar la forma en que las plataformas de defensa a bordo de barcos detectan, priorizan y atacan las amenazas. Los algoritmos impulsados por IA mejoran la adquisición de objetivos al fusionar datos de múltiples sensores, lo que permite una identificación rápida entre plataformas hostiles y no hostiles en entornos marítimos y electromagnéticos complejos.

- Por ejemplo, en abril de 2026, AeroVironment (AV) anunció una demostración de su sistema de armas láser (LWS) LOCUST paletizado que neutraliza las amenazas de drones en el mar en colaboración con la Marina de los EE. UU. y el Ejército RCCTO. Cuenta con capacidades avanzadas de IA en toda la "cadena de muerte", incluida la detección, la identificación y el combate duro, lo que permite una defensa rápida y confiable contra los drones.

Estos sistemas aprovechanaprendizaje automáticopara el seguimiento en tiempo real, la predicción de las trayectorias de los objetivos y la optimización de las ventanas de enfrentamiento, lo cual es fundamental para contrarrestar misiles de maniobra rápida, drones y enjambres de embarcaciones pequeñas. Además, la integración de la IA admite modos de operación autónomos o semiautónomos, que se espera que sigan siendo una tendencia significativa en el mercado durante el período de pronóstico.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los crecientes presupuestos de defensa y las tensiones geopolíticas están impulsando el crecimiento del mercado

Los crecientes presupuestos de defensa y las crecientes tensiones geopolíticas están actuando como un motor principal para el mercado, acelerando el desarrollo, la adquisición y el despliegue de sistemas de armas láser y de microondas a bordo de barcos. Las crecientes rivalidades regionales y las amenazas asimétricas, como los drones, los misiles de crucero y los ataques de enjambres de embarcaciones pequeñas, están empujando a las fuerzas navales a modernizar sus sistemas de defensa a nivel de flota más allá de los armamentos cinéticos tradicionales.

- Por ejemplo, en abril de 2026, el Gobierno australiano adjudicó contratos por valor de 21,3 millones de dólares a AIM Defense para sistemas láser portátiles de alta energía y 10,4 millones de dólares a SYPAQ Systems para proyectos de drones interceptores Corvo Strike en el marco de la iniciativa Mission Syracuse de ASCA.

Estos contratos tienen como objetivo fortalecer los sistemas soberanos contra drones, influenciados por las lecciones operativas de los conflictos entre Ucrania y Medio Oriente y respaldados por la Estrategia de Defensa Nacional y el Programa de Inversión Integrada 2026. A medida que aumentan los gastos de defensa a nivel mundial, una parte cada vez mayor de la inversión se dirige a tecnologías de próxima generación, incluidas las armas de energía dirigida, que ofrecen un costo por disparo más bajo y cargadores operativos más profundos en comparación con los misiles y los sistemas basados en armas. Esta financiación está acelerando la I+D, la maduración tecnológica y los esfuerzos de integración para sistemas de energía naval dirigidos a través de múltiples plataformas.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo e implementación para limitar la expansión del mercado

Los altos costos de desarrollo e implementación, junto con la madurez tecnológica en evolución de los sistemas de energía naval dirigidos, siguen siendo restricciones importantes del mercado. Las tecnologías subyacentes, como los láseres de alta potencia, los sistemas avanzados de control de haces y la infraestructura asociada de energía y refrigeración, requieren una inversión inicial sustancial en investigación, ingeniería y pruebas para alcanzar niveles de rendimiento militarmente relevantes. Además, la integración naval agrava aún más los gastos debido a los estrictos requisitos de resistencia a los golpes, compatibilidad electromagnética y modificaciones específicas de las plataformas. Estos factores aumentan los costos de diseño, calificación e integración, lo que obstaculiza el crecimiento del mercado de sistemas de energía dirigidos a la marina.

OPORTUNIDADES DE MERCADO

La integración del producto en operaciones contra drones/UAS presenta varias oportunidades de crecimiento para el mercado

La integración de sistemas de energía naval dirigida en operaciones contra drones/UAS por parte del Departamento de Defensa presenta una importante oportunidad de crecimiento para el mercado, a medida que las amenazas aéreas no tripuladas se vuelven fundamentales para la seguridad marítima moderna. El creciente uso de drones pequeños y de bajo costo ha llevado a las armadas a buscar sistemas de defensa escalables y rentables que puedan manejar ataques de gran volumen, tipo enjambre, sin agotar los costosos cargadores de misiles.

Las armas de energía dirigida, en particular los láseres de alta energía y las microondas de alta potencia, ofrecen estas capacidades al permitir atacar rápidamente múltiples objetivos a una fracción del costo por disparo de los interceptores cinéticos. Esta oportunidad se está validando a través de demostraciones operativas, como las pruebas de la Marina de los EE. UU. del Locust X2 P-HEL en contenedores de AeroVironment a bordo del USS George H. W. Bush (CVN-77) en octubre de 2025, durante las cuales el sistema derribó los 17 objetivos UAS en pruebas con fuego real. Adaptado de la Oficina de Capacidades Rápidas y Tecnologías Críticas (RCCTO) del Ejército de EE. UU., el sistema pasó por alrededor de 10 importantes mejoras de navalización para respaldar los requisitos de despliegue marítimo. Además, las arquitecturas anti-UAS enfatizan cada vez más enfoques en capas, fusionados con sensores, donde los sistemas de energía naval dirigida se integran conradares, detectores de RF, conjuntos de guerra electrónica y sistemas de seguimiento electroópticos/infrarrojos.

DESAFÍOS DEL MERCADO

Ausencia de estandarización sólida y buena-Los marcos definidos son un desafío clave del mercado

Un desafío de mercado importante para el sector de sistemas de energía naval dirigidos radica en la ausencia de una estandarización sólida y marcos doctrinales bien definidos que regulen cómo estos sistemas deben integrarse en las arquitecturas de combate y conceptos operativos a nivel de plataforma existentes. Las flotas navales suelen comprender plataformas diversas y heterogéneas equipadas con conjuntos de sensores heredados, ecosistemas de comando y control y reglas de enfrentamiento establecidas. Esta complejidad dificulta el establecimiento de interfaces técnicas uniformes, puntos de referencia de desempeño y doctrinas de empleo para armas de energía dirigida en diferentes clases de embarcaciones y perfiles de misión.

Análisis de segmentación

Por tecnología

Requisitos de defensa de barcos en capas Sistemas láser de alta energía (HEL) compatibles Expansión del segmento

Según la tecnología, el mercado se divide en sistemas láser de alta energía (HEL), sistemas de microondas de alta potencia (HPM), sistemas de cañón de riel electromagnético y conceptos avanzados de energía dirigida de haz de partículas.

El segmento de sistemas láser de alta energía (HEL) lidera el mercado. Se prevé que será testigo de un fuerte crecimiento a medida que las fuerzas navales den prioridad a arquitecturas defensivas en capas capaces de enfrentar drones, amenazas de ataques rápidos y objetivos aéreos seleccionados a la velocidad de la luz. Los sistemas HEL están ganando terreno ya que combinan un combate de precisión con un bajo costo por disparo, al mismo tiempo que reducen la dependencia de inventarios finitos de misiles. Su potencial de integración está mejorando a medida que programas como el HELIOS de la Marina de los EE. UU. pasan del desarrollo a la integración a bordo, lo que refuerza la confianza en la viabilidad operativa.

- Por ejemplo, en enero de 2024, el Ministerio de Defensa del Reino Unido anunció que DragonFire había logrado el primer disparo de alta potencia de un arma láser contra objetivos aéreos en el Reino Unido, al tiempo que demostraba la capacidad de rastrear objetivos aéreos y marítimos en movimiento con una precisión muy alta a distancia.

Se prevé que el segmento de sistemas de microondas de alta potencia (HPM) aumente con una tasa compuesta anual del 21,6% durante el período previsto.

Por plataforma

Los programas de modernización naval apoyan a los destructores Crecimiento del segmento

Por plataforma, el mercado se segmenta en destructores, fragatas, portaaviones, buques de guerra anfibios, buques de superficie no tripulados (USV) y otros.

El segmento de los destructores domina el mercado, ya que siguen siendo los combatientes de superficie más capaces y ricos en poder en el servicio naval de primera línea. Estos buques ya son fundamentales para las misiones de defensa aérea, escolta de flotas, seguridad marítima y defensa antimisiles, lo que los convierte en plataformas ideales para la integración temprana de sistemas de energía dirigida. Varios programas navales divulgados públicamente también se han concentrado en plataformas de clase destructor, incluido el sistema Optical Dazzling Interdictor (ODIN) y la integración del sistema de armas láser HELIOS en los destructores de clase Arleigh Burke. Estos esfuerzos de modernización continuos están contribuyendo significativamente al crecimiento del segmento.

Se proyecta que el segmento de buques de superficie no tripulados (USV) crezca a una tasa compuesta anual del 23,0% durante el período previsto.

Por aplicación

Sistemas aéreos contra-no tripulados El segmento liderará debido a las crecientes amenazas navales provenientes de drones y sistemas de merodeo

Por aplicación, el mercado se segmenta en defensa aérea y antimisiles, sistemas aéreos no tripulados, defensa antienjambre, defensa antisuperficie,guerra electrónicay apoyo de inteligencia, vigilancia y reconocimiento.

Se proyecta que el segmento de sistemas aéreos no tripulados tendrá la mayor participación de mercado en sistemas de energía naval dirigida debido a un aumento en la demanda de soluciones avanzadas de defensa a bordo de barcos contra drones de bajo costo, sistemas merodeadores y amenazas aéreas de estilo saturación. Los programas navales y de defensa continúan enfatizando la neutralización de drones como una misión principal establecida para el láser a bordo y las capacidades de energía dirigida relacionadas. Este segmento también se está beneficiando de la creciente necesidad de volver a enfrentarse rápidamente, discriminar objetivos con precisión y mejorar la resiliencia contra ataques repetidos en entornos operativos marítimos congestionados.

- Por ejemplo, en septiembre de 2024, Rheinmetall y MBDA Deutschland firmaron un acuerdo de cooperación para lanzar un producto conjunto de arma láser marítima en un plazo de cinco a seis años. Esta iniciativa se basa en el programa de demostración de fragatas Sachsen, que supuestamente completó más de 100 disparos de prueba.

Se proyecta que el segmento de guerra electrónica crecerá a una tasa compuesta anual del 17,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango

50-150 kilovatios El segmento liderará debido a la creciente demanda de operaciones anti-UAS

Según la autonomía, el mercado se segmenta en menos de 50 kW, 50-150 kW, 150-300 kW y más de 300 kW.

Se espera que el segmento de 50 a 150 kW tenga la mayor participación en el mercado debido al creciente despliegue de sistemas dentro de este rango de potencia para operaciones contra UAS, defensa aérea de corto alcance y misiones de protección de puntos. Esta banda también cuenta con el respaldo de varios programas de defensa destacados, incluido el HELIOS de clase de más de 60 kW de la Marina de los EE. UU. y la solución Naval Iron Beam de 100 kW de Rafael para aplicaciones de defensa marítima. A medida que los operadores navales favorecen soluciones escalables con vías de adopción creíbles a corto plazo, se espera que la categoría de 50 a 150 kW experimente un sólido impulso comercial y programático.

Se espera que el segmento de 150 a 300 kW crezca a una tasa compuesta anual del 19,4% durante el período previsto.

Por usuario final

Marina de guerra El segmento liderará debido a las crecientes prioridades de protección de flotas

Según el usuario final, el mercado se segmenta en marina, guardia costera, fuerzas de operaciones especiales navales y organizaciones de prueba e investigación de defensa.

Se espera que el segmento de la Armada siga siendo un segmento dominante primario en el mercado, ya que las armadas son los principales operadores de combatientes de superficie, escoltas de flotas y redes de defensa marítima donde los sistemas de energía dirigida se están evaluando y desplegando más activamente. Las fuerzas navales están bajo una presión cada vez mayor para proteger a los barcos, las tripulaciones,sensores, y sistemas de misión de drones, misiles y otras amenazas asimétricas sin depender demasiado de costosos interceptores cinéticos.

- Por ejemplo, en agosto de 2022, Lockheed Martin anunció la entrega del sistema HELIOS de clase de más de 60 kW de la Marina de los EE. UU., y lo describió como el primer sistema de armas láser tácticas que se integra en barcos existentes y está destinado a apoyar misiones contra UAS, ISR y misiones relacionadas de defensa naval.

Se prevé que el segmento de la guardia costera crezca a una tasa compuesta anual del 18,2% durante el período previsto.

Perspectiva regional del mercado de sistemas de energía dirigida naval

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 336,5 millones de dólares y se prevé que alcance los 406,5 millones de dólares en 2026. La región experimenta un crecimiento significativo debido a su gran base de adquisiciones navales, la transición temprana de los programas de demostración a la integración a bordo y la inversión sostenida en tecnologías láser de alta energía y microondas de alta potencia. El crecimiento está siendo respaldado por el creciente enfoque de la Marina de los EE. UU. en la defensa naval en capas, la capacidad contra los UAS, la protección contra amenazas costeras rápidas y el requisito más amplio de reducir la carga de costos que supone el uso de interceptores cinéticos contra amenazas aéreas y de superficie de menor costo. Además, los desarrollos de los programas de defensa y de la Marina de los EE. UU. continúan mostrando que los sistemas navales HEL y HPM siguen siendo tecnologías de alta prioridad para aplicaciones marítimas defensivas, lo que respalda el crecimiento del mercado regional durante el período de pronóstico.

- Por ejemplo, en febrero de 2025, los informes de pruebas de la Marina de los EE. UU. publicados a través del DOT&E mostraron que el USS Preble (DDG-88) utilizó su sistema HELIOS contra un objetivo de vehículo aéreo no tripulado. Esto puso de relieve el progreso continuo en las pruebas operativas de láser a bordo de barcos más allá de las demostraciones en el laboratorio y en el muelle.

Mercado de sistemas de energía dirigidos a la marina de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se situó en alrededor de 319,7 millones de dólares en 2025. Se espera que el país sea testigo de un fuerte crecimiento en el mercado debido a su posición dominante en materia de adquisiciones navales, su gran base instalada de combatientes de superficie y su inversión sostenida en tecnologías láser a bordo y microondas de alta potencia. El crecimiento está respaldado por el requisito de la Marina de los EE. UU. de fortalecer la defensa de la flota en capas contra los sistemas aéreos no tripulados.misiles de cruceroy otras amenazas asimétricas al tiempo que mejoran la profundidad del cargador y reducen la carga de costos asociada con los interceptores cinéticos.

Europa

Se prevé que Europa registre la tasa de crecimiento más rápida del 22,4% entre 2026 y 2034. Se espera que la región sea testigo de un crecimiento constante en el mercado debido a las crecientes presiones en materia de seguridad marítima, un mayor énfasis en la defensa aérea naval y con drones, y un movimiento visible desde la actividad de prueba hacia la capacidad desplegable. El crecimiento se ve respaldado además por la necesidad de que las fuerzas navales europeas fortalezcan la defensa cercana contra plataformas no tripuladas, ataques de saturación y otras amenazas asimétricas, al tiempo que reducen la dependencia de interceptores convencionales de alto costo. El programa DragonFire del Reino Unido, las exitosas pruebas láser en el mar de Alemania a bordo de la fragata Sachsen y las pruebas HELMA-P de Francia a bordo del Forbin están contribuyendo significativamente al crecimiento del mercado europeo de armas de energía dirigida.

- Por ejemplo, en abril de 2024, el Ministerio de Defensa del Reino Unido declaró que se espera que DragonFire se instale en los buques de guerra de la Royal Navy a partir de 2027, acelerando una de las vías de despliegue de láser naval más visibles de Europa.

Mercado de sistemas de energía naval dirigidos al Reino Unido

El mercado del Reino Unido en 2025 ascendió a alrededor de 53,4 millones de dólares, lo que representa aproximadamente el 8,5% de los ingresos globales.

Mercado alemán de sistemas de energía naval dirigidos

El mercado alemán alcanzó aproximadamente 39,0 millones de dólares en 2025, lo que equivale a alrededor del 6,2% de las ventas globales.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento en el mercado debido a la acelerada modernización marítima, la creciente demanda de capacidad antidrones y de defensa puntual, y el aumento de la inversión en tecnologías energéticas autóctonas de alta potencia. El crecimiento se ve respaldado aún más por el creciente entorno de amenazas navales de la región, la necesidad de proteger a los combatientes de superficie y la infraestructura marítima de alto valor, y un impulso más amplio para mejorar las opciones de respuesta rentables contra los vehículos aéreos no tripulados, los cohetes y otras amenazas emergentes.

- Por ejemplo, en abril de 2025, la Armada de la India probó con éxito un camión de 30 kW.Arma de energía dirigida (DEW)en el campo de pruebas de Kurnool, validando su capacidad para neutralizar drones y pequeños objetivos aéreos. El sistema, que forma parte del programa de armas láser del DRDO, demostró un combate a la velocidad de la luz e intercepciones de bajo costo contra amenazas aéreas.

Mercado de sistemas de energía dirigidos a la marina de Japón

En 2025, el mercado japonés ascendió a alrededor de 15,6 millones de dólares, lo que representa aproximadamente el 2,5% de los ingresos mundiales.

Mercado de sistemas de energía naval dirigidos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos en 2025 de alrededor de 28,8 millones de dólares, lo que representa aproximadamente el 4,6% de las ventas globales.

Mercado de sistemas de energía dirigidos navales de la India

En 2025, el mercado indio ascendió a alrededor de 24,6 millones de dólares, lo que representa aproximadamente el 3,9% de los ingresos mundiales.

Resto del mundo

Se espera que el resto del mundo sea testigo de un crecimiento moderado pero sostenido en el mercado debido al fortalecimiento gradual de las capacidades de seguridad marítima en América Latina y África. La demanda se ve respaldada por la necesidad de mejorar la resiliencia cibernética en la infraestructura costera naval, los entornos portuarios, las comunicaciones marítimas y los sistemas de apoyo a la defensa a medida que los países amplían la conectividad digital dentro de sus arquitecturas de seguridad.

Mercado de sistemas de energía naval dirigidos en América Latina

El mercado latinoamericano alcanzó alrededor de 19,1 millones de dólares, lo que representa aproximadamente el 1,4% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores de la industria se centran en ofrecer arquitecturas modulares de energía dirigida para obtener una ventaja competitiva

El mercado mundial de sistemas navales de energía dirigida se caracteriza por una amplia colaboración entre las fuerzas navales, los ministerios de defensa, los integradores de sistemas, los principales contratistas de defensa y los especialistas en tecnología de energía dirigida involucrados en el desarrollo de efectores láser y de microondas de alta energía, sistemas integrados de control de haces, mejoras de la gestión térmica y de energía a bordo y arquitecturas resilientes de comando y control para plataformas marítimas. El liderazgo del mercado está siendo moldeado cada vez más por actores capaces de ofrecer arquitecturas de energía dirigida modulares y escalables, integración de arquitectura abierta con C4ISR existente y sistemas de gestión de combate, fortalecimiento de toda la flota contra amenazas avanzadas e inserción perfecta de tecnología en destructores, fragatas, corbetas, buques de superficie no tripulados y plataformas navales centradas en el futuro.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE ENERGÍA DIRIGIDA A LA NAVAL PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación RTX / Raytheon(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- MBDA (Francia)

- Leonardo S.p.A.(Italia)

- QinetiQ Group plc (Reino Unido)

- Rheinmetall AG (Alemania)

- Grupo Thales (Francia)

- Rafael Advanced Defense Systems Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:AeroVironment anunció que su sistema de armas láser LOCUST paletizado se había demostrado con éxito a bordo del USS George H.W. Bush (CVN-77) durante un evento con fuego real en octubre de 2025 realizado con la Marina de los EE. UU. y la RCCTO del Ejército de los EE. UU. Durante la demostración, el sistema supuestamente detectó, rastreó, enfrentó y neutralizó múltiplesvehículos aéreos no tripulados.

- noviembre 2025: MBDA declaró que se le había adjudicado un contrato de 427,9 millones de dólares (316 millones de libras esterlinas) para entregar nuevos sistemas de armas láser DRAGONFIRE a la Royal Navy a partir de 2027, lo que marca un hito importante para el despliegue operativo de láser naval en Europa.

- Noviembre de 2025:La Royal Navy anunció pruebas exitosas de DRAGONFIRE en las que el sistema detectó, rastreó, atacó y destruyó drones de alta velocidad más allá del horizonte. Las pruebas se describieron como una primicia en el Reino Unido y un paso significativo hacia el despliegue a bordo.

- Septiembre 2025: El Ministerio de Defensa de Israel y Rafael Advanced Defense Systems Ltd. anunciaron la finalización del desarrollo del sistema láser de alta potencia Iron Beam luego de las pruebas finales.

- junio 2025: Coherent Aerospace & Defense recibió un contrato de 29,98 millones de dólares de la Marina de los EE. UU. en el marco del proyecto SONGBOW para desarrollar láseres de fibra pulsada y un subsistema de energía dirigida de 400 kW mediante la integración de un láser de 50 kW con un conjunto de control de haz, apoyando el futuro escalado de energía dirigida naval.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 20,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, por plataforma, por aplicación, por rango, por usuario final y región |

| Por tecnología |

|

| Por plataforma |

|

| Por aplicación |

|

| Por rango |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 631,4 millones de dólares en 2025 y se prevé que alcance los 3.307,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 336,5 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 20,0% durante el período previsto.

Por aplicación, se espera que el segmento de sistemas aéreos no tripulados lidere el mercado.

Los crecientes presupuestos de defensa y las tensiones geopolíticas son los factores clave que impulsan el mercado.

Lockheed Martin Corporation, RTX Corporation/Raytheon, Northrop Grumman Corporation y BAE Systems plc son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.