Tamaño del mercado de armas navales, participación y análisis de impacto de la guerra entre Rusia y Ucrania, por tecnología (completamente automática y semiautomática), por calibre (por debajo de 50 mm, 50 - 100 mm y por encima de 100 mm) por plataforma (combatientes de superficie grandes y combatientes de superficie pequeños), por componente (sistema de torreta, sistema de radar, sistema de seguimiento, tambor de municiones y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

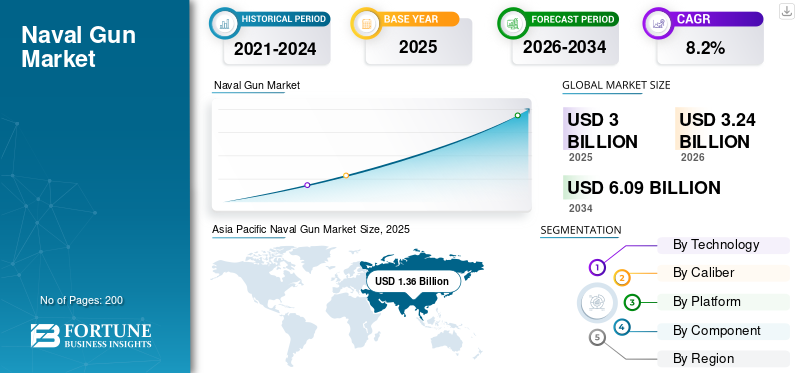

El tamaño del mercado mundial de armas navales se valoró en 3.000 millones de dólares en 2025. Se prevé que el mercado crezca de 3.240 millones de dólares en 2026 a 6.090 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,20% durante el período previsto. Asia Pacífico dominó el mercado de armas navales con una cuota de mercado del 45,22% en 2025.

Los cañones navales están montados en un buque de guerra, pequeñas patrulleras, lanchas de ataque y otros. Estos se utilizan para la guerra naval y para funciones más especializadas en la guerra de superficie marítima y terrestre, como el apoyo de disparos navales (NGFS), los enfrentamientos de guerra antiaérea (AAW), las operaciones antipiratería y otras operaciones.

Las principales ventajas del arma son su versatilidad de despliegue contra todo tipo de objetivos (objetivos aéreos, marítimos y costeros) y su corto tiempo de reacción (lo cual es muy importante para atacar objetivos sorpresa). Otras ventajas importantes incluyen dimensiones y peso relativamente pequeños, su posible disposición modular para instalarse en prácticamente todos los tipos de buques de superficie y sin zonas muertas de enfrentamientos.

Con las evoluciones actuales en calibres medios, peso ligero, velocidad de disparo más rápida y alta potencia.municiónpara alcances más largos, las armas ahora se utilizan para funciones polivalentes. El peso de la montura del cañón seguirá disminuyendo a medida que avance la tecnología y habrá una mayor velocidad de disparo, lo que catalizará aún más el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de armas navales

- Tamaño del mercado en 2025: 3.000 millones de dólares

- Tamaño del mercado en 2026: 3.240 millones de dólares

- Tamaño del mercado previsto para 2034: 6.090 millones de dólares

- CAGR: 8,20% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 45,22% en 2025.

- El segmento Totalmente Automático generó USD 621,2 millones en 2025.

- Se prevé que el segmento de menos de 50 mm represente el 23,63% del mercado en 2026.

Asia Pacífico

Asia Pacífico Valorado en 1.360 millones de dólares en 2025 y se prevé que alcance los 1.470 millones de dólares en 2026.

América del norte

La modernización de la flota naval y el aumento de las adquisiciones de defensa respaldan el crecimiento sostenido del mercado.

Europa

Se espera que Europa crezca a una tasa compuesta anual del 8,4 % entre 2026 y 2034, impulsada por los programas de modernización naval.

A NOSOTROS.

Las crecientes inversiones en sistemas avanzados de armas navales fortalecen la demanda de cañones navales de próxima generación.

Japón

Las crecientes iniciativas de seguridad marítima y la modernización naval respaldan una expansión constante del mercado.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

El actual conflicto entre Rusia y Ucrania ha aumentado la demanda de armas navales para proteger las fronteras marítimas

La guerra en curso entre Rusia y Ucrania está teniendo un impacto importante en varios mercados. El conflicto aumentó la demanda de buques de guerra y equipos relacionados, incluidos cañones navales modernos, ya que ambas partes buscan mejorar sus capacidades marítimas.

Rusia ha aumentado su presencia naval en la región del Mar Negro y recientemente ha invertido fuertemente en su flota naval y artillería. Esto incluyó la modernización de los buques existentes, así como el desarrollo y despliegue de nuevos buques. Por ejemplo, el 29 de noviembrethEn enero de 2022, Rusia desplegó 12 buques de guerra en el Mar Negro, incluido un buque equipado con misiles de ocho calibre y sistemas de armas avanzados.

Además, Rusia está trabajando en el desarrollo de nuevas tecnologías y sistemas de armas para buques de guerra, incluidos misiles hipersónicos, artillería yvehículos submarinos no tripulados. Además, en julio de 2020, una filial de la empresa Rostec, Uralvagonzavod, desarrolló una variante marina AU-220M de 57 mm de un cañón operado a distancia para buques de guerra. Además, en septiembre de 2023, el ejército ruso estaba utilizando cañones de 80 años, que sus marines habían conducido al frente de Ucrania sobre tractores blindados de 70 años.

El conflicto también tuvo un impacto negativo en la marina. Las sanciones impuestas a Rusia por la comunidad internacional y los países occidentales han tenido un impacto importante en la industria de defensa del país, impactando las cadenas de suministro.

Tendencias del mercado de armas navales

La integración de armas láser con artillería naval es una tendencia constante en el mercado

El desarrollo y adopción de armas láser de alta energía para hacer frente a diversas amenazas se ha convertido en una de las tecnologías avanzadas de energía dirigida. Estas armas se incorporarán cada vez más al equipamiento naval. En los últimos años, múltiples fabricantes e integradores de defensa han estado realizando investigaciones sobre armas láser y están aumentando sus operaciones.

Por ejemplo, en agosto de 2021, según el Informe CRS sobre los programas de energía dirigida relacionados con armas del ejército de EE. UU., los programas de armas de energía dirigida se encuentran en la fase de desarrollo e incluyen pruebas en curso para el programa LaWs (Sistema de armas láser) de la Marina de los EE. UU.

- Asia Pacífico fue testigo de un crecimiento del mercado de armas navales de 870 millones de dólares en 2021 a 1070 millones de dólares en 2022.

Además, en septiembre de 2023, la Armada alemana completó las pruebas de demostradores de armas láser (LWD). MBDA y Rheinmetall demostraron que los sistemas de armas de energía dirigida se utilizan para aplicaciones marítimas con más de 100 disparos de prueba el año anterior. El LWD ha demostrado sus capacidades en escenarios cada vez más exigentes, en las condiciones operativas existentes y con una variedad de objetivos a partir de seis pruebas que duraron casi un año.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de armas navales

Varias mejoras en armas y municiones navales existentes para ayudar al crecimiento del mercado

Las capacidades de la generación existente de armas marítimas han disminuido rápidamente. Esto ha llevado a un cambio radical en el enfoque central para abordar estas cuestiones, ya que impone limitaciones a la hora de abordar una amenaza aérea avanzada procedente de aviones y misiles. Con avances en calibre medio y características de peso ligero, alta velocidad de disparo y munición de largo alcance, las armas navales avanzadas han encontrado aplicaciones en múltiples funciones.

Las mejoras en el fuego antiaéreo a bordo de barcos, incluido un aumento en la efectividad del alcance, la mejora de los proyectiles que son más destructivos, una mayor velocidad de disparo, un mayor volumen de armas y un control de tiro automatizado, serán beneficiosas para la artillería naval.

Además, los avances en municiones podrían proporcionar soluciones rentables para combatir las amenazas de misiles balísticos. Por ejemplo, en marzo de 2023, el Departamento de Defensa de EE. UU. y BAE Systems estuvieron trabajando en un proyectil de hipervelocidad (HVP) para el ejército de EE. UU. y sus aliados. El proyectil aumentaría la letalidad y el rendimiento de los sistemas de armas existentes o futuros, al tiempo que permitiría que la tecnología crezca de una manera que reduzca los costos de desarrollo, los costos de producción y el costo general de propiedad. Se prevé que los factores anteriores promuevan el crecimiento del mercado mundial de sistemas de armas navales.

La creciente demanda de cañones de riel electromagnéticos (EM) frente a cañones convencionales para catalizar el crecimiento del mercado

Los fabricantes mundiales y las instituciones de investigación están tomando iniciativas para el desarrollo de cañones de riel electromagnéticos. Estas medidas se están implementando para hacer frente a la creciente necesidad de armas de alta precisión y alta velocidad que proporcionen una mayor eficiencia letal y un bajo daño colateral. Al proporcionar proyectiles de hipervelocidad para una precisión de localización y alcances extendidos, el arma EM puede revolucionar las operaciones de ataque naval.

Además, los principales OEM y fabricantes se están centrando en un método único y práctico para acelerar la velocidad de la bala hasta su boca a una distancia de más de 2000 metros por segundo en comparación con las armas de propulsor químico convencionales, y se conoce como tecnología de cañón de riel electromagnético. Por ejemplo, en septiembre de 2023, la Armada china afirmó haber desarrollado un cañón de riel eléctrico extremadamente potente que puede transportar proyectiles a muy alta velocidad y precisión. A una velocidad de 700 kilómetros por hora y en menos de 0,05 segundos, el arma puede disparar 124 kilogramos de proyectiles.

FACTORES RESTRICTIVOS

El alto desarrollo, el costo de revisión de las armas y la introducción de nuevas tecnologías obstaculizan el crecimiento del mercado

Hay elementos que podrían impedir el crecimiento del mercado. Estos factores incluyen la ineficiencia de este tipo de sistemas de armas y su alto costo de desarrollo. Además, el concepto de armas ha cambiado como resultado de los avances tecnológicos y los cambios en la doctrina de la guerra naval, de modo que ya no son un arma esencial para los barcos.

El alcance más corto y la menor precisión de los cañones han disminuido su importancia debido al desarrollo detecnología de radar, misiles inteligentes y municiones inteligentes. Además, el elevado coste del manejo de armas y municiones conlleva un enorme coste de los ejercicios navales. Por ejemplo, en abril de 2019, según la Marina de los EE. UU., el país encargó su buque de guerra más nuevo y futurista, equipado con dos enormes cañones que pueden atacar objetivos a 80 millas de distancia. El servicio está eliminando los proyectiles, citando costos excesivos que cuestan más de 800.000 dólares por disparo.

Análisis de segmentación del mercado de armas navales

Por análisis de tecnología

El segmento de armas totalmente automáticas dominó el mercado en 2022 debido a una mayor tasa de adopción

Según la tecnología, el mercado se segmenta en totalmente automático y semiautomático.

El segmento totalmente automático representó la mayor cuota de mercado en 2022 y se estima que será el de más rápido crecimiento durante 2023-2030. El crecimiento se atribuye a la creciente demanda de pistolas totalmente automáticas en lugar de pistolas convencionales y manuales para diversas aplicaciones. Por ejemplo, en noviembre de 2022, Leonardo ofreció a Indonesia la última generación del sistema de defensa marina, el Marlin 40. Las rápidas patrulleras PC60 y los buques de desembarco de torpedos de la Armada de Indonesia estarían equipados con la torreta de 40 mm variante ILOS de línea de visión independiente de Leonardo. Se prevé que el segmento totalmente automático genere 621,2 millones de dólares en ingresos para 2025.

El segmento semiautomático tiene una cuota de mercado moderada, ya que la mayoría de las flotas existentes de buques de guerra montaron cañones semiautomáticos en los últimos períodos. Además, la adopción de armas semiautomáticas está aumentando en pequeños combatientes de superficie, embarcaciones patrulleras o de rescate, embarcaciones de ataque y otros debido a su bajo peso y pequeño tamaño.

Por análisis de calibre

El segmento de 50 - 100 mm dominó el mercado debido a la creciente adopción de municiones de gran tamaño

Según el calibre, el mercado se segmenta en menos de 50 mm, 50 - 100 mm y más de 100 mm.

El segmento de 50 a 100 mm tuvo la participación más alta en 2022. Además, se prevé que sea el de más rápido crecimiento durante el período de pronóstico. La creciente demanda y la adopción significativa de municiones grandes en armas de calibre pesado y mediano están impulsando el crecimiento segmentario. Además, el creciente avance tecnológico en municiones, como mejores perforaciones de armaduras, fuertes explosiones, etc., ayuda a la adopción de nuevas municiones de estado de guerra para armas navales avanzadas. Por ejemplo, en julio de 2022, Egipto recibió cañones Super Rapid de 76 mm para 4 fragatas Gowind fabricadas en Francia. Italia suministra estos cañones Super Rapid de 76 mm.

- Se espera que el segmento de menos de 50 mm tenga una participación del 23,63% en 2026.

Se estima que el segmento superior a 100 mm será testigo de un crecimiento notable durante el período previsto. Este crecimiento se atribuye a la creciente demanda de armas y municiones grandes y pesadas para buques grandes y medianos, como destructores, fragatas y cruceros. Por ejemplo, según la base de datos del SIPRI, Italia suministró cañones 127/64LW de 127 mm a las 4 fragatas F-125 producidas en Alemania en 2022. El valor total del contrato adjudicado ascendió a unos 76,4 millones de dólares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de plataforma

El segmento de combatientes de gran superficie domina el mercado debido al aumento de la fabricación autóctona en las economías emergentes

Según la plataforma, el mercado se clasifica en combatientes de superficie grandes y combatientes de superficie pequeños.

El segmento de grandes combatientes de superficie cubre buques de guerra como cruceros, destructores, fragatas y buques anfibios y de contramedidas contra minas. Se espera que el segmento sea el de más rápido crecimiento durante el período de pronóstico y también tenga la mayor participación de mercado. A medida que surgen demandas de buques letales y tecnológicamente robustos, los países emergentes se están centrando en el mercado interno.construcción naval, se espera que esto impulse el crecimiento del segmento en el futuro. Por ejemplo, en febrero de 2023, el Departamento de Defensa de Estados Unidos otorgó un contrato al constructor naval Gibbs & Cox para diseñar y conceptualizar un nuevo tipo de destructor. Su trabajo se centra principalmente en el apoyo al programa DDG(X), y el buque estará equipado con un destructor de misiles guiados de próxima generación y otros conceptos de buques nuevos, así como estudios de viabilidad como parte de un contrato más amplio de Estados Unidos. El contrato total ascendió a unos 39,6 millones de dólares.

El segmento de pequeños combatientes de superficie está creciendo moderadamente a medida que los países emergentes se centran en la modernización y mejora de su pequeña flota naval con tecnologías de próxima generación. Bajo la pequeña superficie, combatientes, corbetas,patrulleroy se cubren embarcaciones, embarcaciones de ataque rápido y otros. Por ejemplo, en junio de 2023, Austal Australia entregó su quinta lancha patrullera avanzada (ECCPB) clase Cape a la Marina Real Australiana (RAN). El patrullero monocasco de aluminio de 58 metros es el quinto de los ocho buques entregados a la Marina Real Australiana desde principios de mayo de 2020. El barco estaría equipado con un cañón de 30 mm, una ametralladora de 12,7 mm y una ametralladora de 7,62 mm.

Por análisis de componentes

Segmento de sistemas de radar dominado debido a la detección automática de tratamientos a largo alcance

Por componentes, el mercado se clasifica en sistemas de torreta, sistemas de radar, sistemas de seguimiento, tambores de municiones y otros.

El segmento de sistemas de radar dominó la cuota de mercado global en 2022. Se prevé que la creciente adopción de radares tecnológicamente avanzados para el seguimiento y detección de amenazas impulse el crecimiento del segmento. Por ejemplo, en agosto de 2022, BAE Systems presentó una versión mejorada del cañón Mk 45 de 127 mm (5 pulgadas). Esta arma esta con la nueva.sistema de gestión de combate, sistema Sea Eagle FCEO y radar Artisan.

Se estima que el segmento de sistemas de seguimiento será el de más rápido crecimiento durante el período de pronóstico (2023-2030). La creciente conciencia sobre la necesidad de rastrear con precisión objetivos aéreos o de superficie, generar los datos de objetivos necesarios para predecir los puntos de puntería de las armas y atacar objetivos catalizará el crecimiento del mercado. Por ejemplo, en octubre de 2021, BAE Systems ganó un contrato para instalar cañones marinos HKT 110 de 57 mm totalmente automáticos en fragatas clase Constellation para la Armada de los EE. UU. El cañón de cubierta elegido por la clase Constellation es el sistema de cañón Mk 110, conocido internacionalmente como Bofors 57 Mk 3. Se trata de un arma de a bordo multimisión de calibre medio que puede hacer frente eficazmente a amenazas aéreas, de superficie o terrestres sin la necesidad de varios tipos de disparos. Se espera que el segmento de sistemas de torreta tenga una participación del 23% en 2025.

PERSPECTIVAS REGIONALES

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Asia Pacific Naval Gun Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 1,36 mil millones de dólares en 2025 y 1,47 mil millones de dólares en 2026. El mercado de Asia Pacífico tiene la mayor participación de mercado y se estima que será el CAGR de más rápido crecimiento durante el período de pronóstico debido a su ambicioso programa de modernización, la creciente adquisición de armas de pequeño y gran calibre, el aumento de las producciones locales, etc. El mercado de la región asiática está siendo testigo de un aumento de la innovación tecnológica, incluidas las armas remotas, la integración de armas láser y una automatización mejorada. Además, la creciente adopción de sistemas de armas remotas con integración de inteligencia artificial para mejorar la adquisición de objetivos está impulsando el crecimiento del mercado regional durante el período previsto.

- Se espera que el mercado de armas navales en Japón alcance los 96,5 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte CAGR del 28,6% durante el período previsto.

América del norte

Se estima que América del Norte exhibirá un crecimiento significativo durante el período previsto de 2023 a 2030. El rápido crecimiento de la región puede atribuirse al mayor gasto en la adquisición de buques y sistemas de armas navales y al fortalecimiento de las fuerzas navales. En octubre de 2021, BAE System firmó un contrato con la Marina de los EE. UU. que incluye soporte técnico y exige la entrega de dos Mk 110 al USS Constellation (FFG 62) y al USS Congress (FFG 63). El nuevo sistema de cañón Mk 110 multimisión clase Constellation es conocido internacionalmente como Bofors 57 Mk 3 y es el cañón de cubierta elegido por la clase Constellation.

Europa

Se estima que la región de Europa es la segunda región de más rápido crecimiento. Países como Francia, Reino Unido, Rusia, Italia y otros se están centrando en programas de rehabilitación de este tipo de armas y embarcaciones. A través de organizaciones como la Agencia Europea de Defensa (EDA), los programas de colaboración y las iniciativas de adquisiciones conjuntas impulsan la dinámica del mercado. Además, el conflicto en curso entre Rusia y Ucrania creará más oportunidades en la región para las fuerzas navales de toda la región. Por lo tanto, se prevé que la cuota de mercado de Europa crezca significativamente durante el período previsto.

- Se prevé que Europa crecerá a una tasa compuesta anual del 8,4% durante el período previsto.

Las crecientes tensiones geopolíticas y disputas territoriales dentro de la región impulsan una demanda significativa de armas navales y equipos asociados en la región de Medio Oriente y África. Los países están invirtiendo en mejorar sus flotas navales para defender las costas y asegurar las fronteras marítimas en toda la región. Muchas armadas de la región están llevando a cabo programas de modernización reemplazando armas viejas con sistemas occidentales más nuevos y sofisticados. Además, centrarse en características como mayor alcance, precisión y velocidad de disparo e integración de anuncios con sistemas avanzados de control de incendios está catalizando el crecimiento regional durante el período de pronóstico.

América Latina

El mercado latinoamericano de armas navales tendrá un crecimiento moderado en el período previsto impulsado por las preocupaciones de seguridad regional, el enfoque en la producción local, el aumento de los presupuestos de defensa, etc. Países como Brasil, Chile y Colombia están modernizando activamente sus flotas navales, reemplazando armas más antiguas y envejecidas por sistemas avanzados más nuevos. Las preocupaciones sobre actividades ilícitas en aguas territoriales impulsan inversiones en armas de menor calibre para patrulleras y defensa costera.

Actores clave de la industria

Las principales empresas implementan estrategias de fusiones y adquisiciones para centrarse en la expansión empresarial

El mercado está consolidado ya que sólo unos pocos actores clave participan en el desarrollo de armas navales. Los fabricantes de equipos originales (OEM) introducen tecnologías avanzadas en armas y se centran en armas y equipos navales de fabricación local, lo que impulsa el crecimiento del mercado. Rheinmetall AG, Leonardo S.p.A., Bharat Heavy Electricals Limited (BHEL), Thales Group y BAE Systems fueron algunos de los principales actores en 2022. Actores establecidos que adquirieron empresas más pequeñas con tecnologías o experiencia especializadas. Por ejemplo, en marzo de 2022, Rheinmetall considerará comprar una participación en la división OTO-Melara de Leonardo como parte de su compromiso a largo plazo con el mercado italiano.

Lista de las principales empresas de armas navales:

- BAE Systems plc (Reino Unido)

- Bharat Heavy Electricals Limited (BHEL) (India)

- Leonardo SpA (Italia)

- Lockheed Martin Corporación(A NOSOTROS.)

- MBDA(Francia)

- Northrop Grumman Corporation (EE.UU.)

- Corporación de tecnologías Raytheon(A NOSOTROS.)

- Rheinmetall AG(A NOSOTROS.)

- SAAB AB(Suecia)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 –El Ministerio de Defensa adjudicó un contrato a M/s Bharat Heavy Electricals Limited (BHEL) para adquirir 16 soportes mejorados para armas de fuego súper rápido (SRGM) y equipos/accesorios relacionados para la Armada de la India en la categoría de Compra (India). Fabricado por M/s BHEL en sus instalaciones de Haridwar, el SRGM mejorado es un sistema de armas de defensa puntual de misiles/aviones de calibre medio que proporciona una velocidad de disparo sostenida y alta precisión.

- noviembre 2023 –MKE entregó el primer cañón de 76 mm de producción nacional a la Armada turca. El contrato firmado por MKE con las autoridades de defensa turcas también incluía equipar a los barcos 6, 7 y 8 (fragatas clase I 2, 3 y 4) del proyecto MİLGEM con un cañón de 76 mm. Después de firmar el contrato, MKE inició la producción según el plan del proyecto.

- noviembre 2023 –El Ministerio de Defensa turco anunció que la primera fragata mejorada clase Barbaros (MEKO 200TN), TCG Orucreis (F-245), inició sus pruebas iniciales en el Mar de Mármara. El barco, una fragata clase Barbaros, había entrado en el mar por primera vez desde que fue ascendido a Midlife. En el barco se han montado sistemas de cañones navales estabilizados por control remoto STOP de 25 mm de ASELSAN.

- febrero 2023- BAE Systems, Inc. obtuvo un contrato para equipar las fragatas Tipo 26 de la Royal Navy con cinco sistemas de fuego indirecto marítimo (MIFS) Mk 45. El sistema combina un sistema de cañón Mk 45 Mod 4A de 5 pulgadas y calibre 62 con el sistema de manejo de municiones totalmente automático "AHS". El valor total del contrato rondaba los 219 millones de dólares.

- junio 2022 -La Policía y la Guardia Costera (PCG) renovaron tres tipos de patrulleras para fortalecer su capacidad para hacer frente a las amenazas en aguas de Singapur. Estos reemplazarían a los modelos más antiguos y formarían parte de la flota de patrulla que vigila la costa de Singapur. La nueva lancha patrullera clase PT estaría equipada con un sistema de armas estable, lo que permitiría a los oficiales interceptar objetivos enemigos con mayor precisión durante la persecución.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado en profundidad. Se centra en aspectos clave como empresas líderes, análisis de la cadena de suministro, diferentes plataformas, sistemas y aplicaciones de la artillería naval. Además de esto, el informe ofrece información sobre las tendencias del mercado global y destaca desarrollos clave de la industria y el tamaño del mercado. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por calibre

|

|

|

Por plataforma

|

|

|

Por componente

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de armas navales estaba valorado en 3.000 millones de dólares en 2025 y se prevé que alcance los 6.090 millones de dólares en 2034.

Con una tasa compuesta anual del 8,2%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Las crecientes tensiones geopolíticas, los programas de modernización naval y el aumento del gasto en defensa son motores clave del crecimiento.

Asia Pacífico tenía la mayor cuota de mercado en 2025, liderada por países como China, India y Corea del Sur.

Los cañones navales se utilizan principalmente para operaciones de bombardeo antiaéreo, tierra-tierra y costa.

La integración de la automatización, el seguimiento electroóptico y la orientación guiada por láser está transformando los sistemas de armas navales modernos.

Los cañones navales suelen variar desde sistemas de calibre pequeño (hasta 76 mm), mediano (76-130 mm) y grande (más de 130 mm).

Los destructores, fragatas, corbetas y patrulleras en alta mar son las principales plataformas equipadas con cañones navales.

Las principales empresas incluyen BAE Systems, Leonardo, Rheinmetall AG y Northrop Grumman.

El conflicto ha acelerado el gasto en defensa y la adquisición de sistemas avanzados de armas navales a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados