Tamaño del mercado de tecnologías de silenciamiento acústico de buques navales, participación y análisis de la industria, por tecnología (tecnologías de aislamiento de vibraciones y ruido de maquinaria, tecnologías de silenciamiento de propulsión y otros), por buque (submarinos, fragatas, destructores, corbetas y otros), por aplicación (reducción de firma acústica, supervivencia de la guerra antisubmarina, guerra contra minas y otros), por integración de tecnología (integración de nueva construcción y modernización/reequipamiento), por usuario final (Armada/Fuerzas Navales, Guardia Costera/Age

Tamaño del mercado de tecnologías de silenciamiento acústico de buques navales y perspectivas futuras

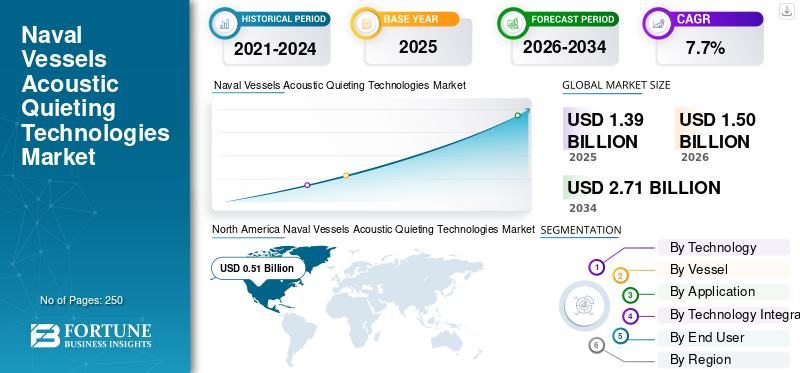

El tamaño del mercado mundial de tecnologías de silenciamiento acústico de buques navales se valoró en 1,39 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,50 mil millones de dólares en 2026 a 2,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,7% durante el período previsto. América del Norte dominó el mercado de tecnologías de silenciamiento acústico de buques de guerra con una cuota de mercado del 36,69% en 2025.

La tecnología de silenciamiento acústico naval constituye un componente fundamental de la guerra submarina moderna, ya que utiliza materiales avanzados, aislamiento de vibraciones y diseño estructural para minimizar la firma acústica de las plataformas navales. El mercado mundial se está expandiendo constantemente, impulsado por la creciente sofisticación de los sensores de guerra antisubmarina (ASW), el creciente uso devehículos submarinos autónomos (AUV)y la necesidad estratégica de capacidades furtivas en entornos marítimos en disputa.

Los principales actores industriales, como Hutchinson Aerospace & Industry, Trelleborg Anti-Vibration Solutions y Rubber Design B.V., están impulsando innovaciones centradas en mejorar el sigilo operativo. Los desarrollos tecnológicos clave incluyen la implementación de recubrimientos anecoicos especializados, sistemas de amortiguación de vibraciones de alto rendimiento, arquitecturas de cancelación activa de ruido y diseños de propulsión avanzados que mitigan la cavitación y el ruido mecánico de los barcos.

Descargar muestra gratuita para conocer más sobre este informe.

BUQUES NAVALES TECNOLOGÍAS DE SILENCIO ACÚSTICO TENDENCIAS DEL MERCADO

El desarrollo de materiales avanzados y sofisticados para la insonorización se está convirtiendo en una tendencia clave del mercado

Una tendencia importante que está dando forma al mercado de tecnologías de silenciamiento acústico de los buques de guerra es el creciente enfoque en soluciones acústicas sigilosas de frecuencia específica y materiales avanzados de insonorización. Cada vez se presta más atención al diseño de materiales de próxima generación para atenuar firmas acústicas específicas generadas por sistemas de propulsión de alto rendimiento y sensibles conjuntos electrónicos a bordo.

- Por ejemplo, en abril de 2026, India desarrolló una nueva tecnología de revestimiento de casco que reduce las firmas acústicas en aproximadamente 6 dB de pérdida de inserción y reducción del eco, lo que aumenta significativamente el sigilo de los submarinos y la evasión de detectabilidad. La innovación está diseñada para submarinos convencionales y nucleares, mejorando la capacidad de supervivencia en entornos marítimos de sensores densos sin revelar plazos de implementación.

Esta tendencia se está volviendo cada vez más crítica a medida que las plataformas navales contemporáneas operan en entornos litorales en disputa donde la gestión de la firma acústica dicta directamente la capacidad de supervivencia operativa. Los fabricantes están integrando estos materiales específicos directamente en mamparos estructurales, cimientos de maquinaria y tejas montadas en el casco para interrumpir la propagación del ruido armónico en la fuente. Además, las tecnologías innovadoras de silenciamiento acústico, en particular aquellas que implican propulsión avanzada y optimización hidrodinámica, reducen significativamente la resistencia de los buques, reduciendo así directamente las emisiones de gases de efecto invernadero durante las operaciones marítimas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los crecientes presupuestos de defensa y los programas de modernización de flotas submarinas están impulsando el crecimiento del mercado

El creciente uso de tecnologías avanzadasguerra antisubmarina (ASW)capacidades está impulsando un aumento masivo en el gasto de defensa, transformando efectivamente el sigilo acústico en la métrica principal de la paridad naval. A medida que los países aceleran la modernización de las flotas de submarinos, la demanda de tecnologías de silenciamiento acústico de vanguardia se ha convertido en un requisito esencial para el desarrollo de plataformas de próxima generación.

- Por ejemplo, el Ministerio de Defensa de Rusia lanzó un programa de modernización en 2022 para equipar a los submarinos nucleares con placas de goma pesadas avanzadas diseñadas para suprimir el ruido de los buques y las señales de sonar, mejorando así el rendimiento sigiloso bajo el agua.

Esta creciente prioridad de inversión está impulsada por la necesidad estratégica de contrarrestar las amenazas A2/AD en evolución, donde incluso las mejoras marginales en la reducción de la firma acústica brindan ventajas operativas decisivas. Las soluciones modernas de silenciamiento acústico, como la propulsión eléctrica y las geometrías optimizadas del casco, mejoran la eficiencia energética general al minimizar los niveles de sonido y los niveles de ruido de los barcos. Los gobiernos están asignando constantemente porciones importantes de sus presupuestos navales a la adquisición de embarcaciones integradas sigilosamente, creando una demanda sostenida de materiales y sistemas acústicos de alto rendimiento. Además, el cumplimiento de las directrices en evolución de reducción de ruido de la Organización Marítima Internacional (OMI) está impulsando cada vez más la adopción de tecnologías de silenciamiento de nivel comercial que cierran la brecha entre el sigilo naval y los estándares marítimos civiles.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo y complejidades técnicas para limitar la expansión del mercado

El mercado enfrenta importantes limitaciones impulsadas por la alta complejidad técnica y la naturaleza intensiva en capital de los sistemas de defensa marítima. Los altos costos de desarrollo de materiales furtivos patentados, que requieren extensa investigación y desarrollo e instalaciones de fabricación especializadas y de alto costo, exceden la flexibilidad presupuestaria incluso de los principales programas navales. Además, la integración de estas sofisticadas tecnologías de insonorización en las arquitecturas de los buques existentes plantea un grave desafío logístico. Las vulnerabilidades de la cadena de suministro con respecto a elementos de tierras raras o polímeros especializados utilizados en recubrimientos anecoicos de próxima generación provocan retrasos en las entregas y obstaculizan el crecimiento del mercado de tecnologías de silenciamiento acústico de buques de guerra.

OPORTUNIDADES DE MERCADO

La transformación digital en curso de las operaciones marítimas presenta oportunidades de crecimiento para el mercado

La transformación digital en curso en las operaciones comerciales navales presenta una oportunidad importante para el mercado de tecnologías de silenciamiento acústico de buques de guerra. Las plataformas navales modernas están cambiando cada vez más hacia contramedidas modulares definidas por software. A diferencia de los tratamientos acústicos estáticos tradicionales, las arquitecturas navales digitales modernas permiten la integración de sistemas modulares que pueden actualizarse durante todo el ciclo de vida de una embarcación para contrarrestar las firmas de amenazas emergentes. Este enfoque aprovecha el procesamiento de datos a bordo de alta velocidad para crear perfiles acústicos adaptativos, lo que permite a las plataformas ajustar dinámicamente su ruido radiado bajo el agua en función de los requisitos de la misión y las condiciones ambientales en tiempo real. Al utilizar arquitecturas de sistema abierto, los constructores navales ahora pueden incorporar componentes de amortiguación acústica escalables y actualizables que son fácilmente intercambiables, lo que reduce significativamente el tiempo de inactividad asociado con las actualizaciones convencionales de mediana edad.

DESAFÍOS DEL MERCADO

La falta de mano de obra altamente calificada y de infraestructura de astilleros personalizada obstaculiza la expansión del mercado

El mercado de tecnologías de silenciamiento acústico de buques de guerra está significativamente limitado por la rigidez inherente de los ciclos de adquisiciones de defensa, que frecuentemente entran en conflicto con el rápido ritmo de la innovación tecnológica. Estos largos procesos de adquisición a menudo duran varios años, lo que crea una desalineación crítica entre las especificaciones de diseño iniciales y el panorama de amenazas en evolución que enfrentan las flotas modernas. Además, la instalación especializada de materiales acústicos avanzados y conjuntos de desacoplamiento necesita mano de obra altamente calificada e infraestructura de astillero personalizada. Estos complejos requisitos de integración requieren un extenso atraque en seco de los buques, lo que genera un tiempo de inactividad operativo prolongado que puede comprometer los cronogramas de preparación de la flota.

Análisis de segmentación

Por tecnología

El creciente énfasis en la reducción de la cavitación de la hélice impulsa las tecnologías de silenciamiento de la propulsión Crecimiento del segmento

Basado en la tecnología, el mercado se divide en tecnologías de aislamiento de ruido y vibración de maquinaria, tecnologías de silenciamiento de propulsión, tecnologías de reducción de ruido hidrodinámico y de casco, materiales acústicos, revestimientos y tratamientos, y otros.

Las tecnologías de aislamiento de ruido y vibraciones de la maquinaria incluyen soportes elásticos, soportes antivibración, sistemas de maquinaria montados en balsas, acoplamientos flexibles, aisladores de vibraciones y otros. Las tecnologías de silenciamiento de la propulsión incluyen hélices de baja cavitación, propulsores de bomba de chorro, sistemas de silenciamiento de líneas de eje, cojinetes silenciosos, sistemas de reducción de ruido por chorro de agua y otros. Además, los materiales, revestimientos y tratamientos acústicos se subdividen en baldosas anecoicas, revestimientos acústicos elastoméricos, láminas/capas de amortiguación, revestimientos acústicos.aislamientomateriales y tratamientos acústicos compuestos.

El segmento de tecnologías de silenciamiento de la propulsión lidera el mercado y se espera que experimente un fuerte crecimiento a medida que las armadas pongan mayor énfasis en reducir la cavitación de las hélices, la vibración de la línea de ejes y las firmas acústicas irradiadas por la propulsión. La demanda está siendo impulsada por la modernización de los submarinos, la adquisición de fragatas ASW y la necesidad de que los buques operen con menor detectabilidad en entornos submarinos en disputa. Las hélices de baja cavitación, los propulsores de bombas de chorro, los cojinetes silenciosos y los sistemas de silenciamiento de líneas de ejes se están volviendo cada vez más importantes a medida que mejoran las redes de sonar pasivo y las capacidades de vigilancia acústica.

Por ejemplo, en abril de 2024, Damen Naval seleccionó a Kongsberg Maritime Suecia para suministrar hélices de paso controlable y líneas de ejes para cuatro fragatas ASW de Países Bajos y Bélgica. Los buques están siendo diseñados con sistemas de propulsión híbridos diésel-eléctricos para garantizar operaciones extremadamente silenciosas.

Se prevé que el segmento de tecnologías de aislamiento de vibraciones y ruido de maquinaria aumente con una tasa de crecimiento constante de una tasa compuesta anual del 8,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por barco

Líderes del segmento de submarinos debido a la creciente inversión en tecnologías de propulsión más silenciosas

Por buques, el mercado se segmenta en submarinos, fragatas, destructores, corbetas, patrulleras de alta mar, buques anfibios y buques de contramedidas para minas.

El segmento de submarinos domina el mercado, ya que los destructores siguen estando entre los combatientes de superficie más sigilosos y ricos en potencia en el servicio naval de primera línea. Estos buques ya son fundamentales para la defensa aérea, la escolta de la flota,seguridad marítimay misiones de defensa antimisiles, lo que las convierte en una plataforma clave para la integración temprana de tecnologías de silenciamiento acústico. Los submarinos impulsan la demanda de tecnologías de silenciamiento acústico, ya que el sigilo es fundamental para la supervivencia, especialmente contra sonares modernos, aviones ASW y redes de sensores. Las armadas están invirtiendo en una propulsión más silenciosa, aislamiento de vibraciones y reducción de firmas para mejorar la resistencia de la misión y reducir la detectabilidad en aguas en disputa.

Por lo tanto, los crecientes programas de modernización de submarinos y las flotas de nueva construcción están ampliando la necesidad de materiales, revestimientos y sistemas silenciadores avanzados.

- Por ejemplo, en octubre de 2025, Saab recibió un nuevo pedido de la FMV de Suecia para completar la fase final de producción de dos submarinos A26 clase Blekinge. El pedido también incluía materiales y servicios adicionales relacionados con la gestión de firmas de vanguardia y el diseño de submarinos de baja detectabilidad de Saab.

Se prevé que el segmento de fragatas crezca con una tasa de crecimiento anual constante del 7,9% durante el período previsto.

Por aplicación

Importancia creciente del sonar pasivo para respaldar la reducción de la firma acústica Crecimiento del segmento

Por aplicación, el mercado se segmenta en reducción de firma acústica, antisubmarino, supervivencia en guerra, guerra contra minas/operaciones de baja firma, operaciones especiales/misiones marítimas encubiertas y reducción del ruido propio del sonar).

Se proyecta que el segmento de reducción de firma acústica tendrá la mayor participación de mercado en tecnologías de silenciamiento acústico de buques navales, ya que las fuerzas navales priorizan la detectabilidad reducida en submarinos, fragatas ASW, buques MCM y plataformas marítimas no tripuladas seleccionadas. La demanda está impulsada por la creciente importancia del sonar pasivo, los sensores del fondo marino, las sonoboyas y los sistemas de vigilancia submarina en las operaciones navales modernas. El enfoque en la reducción de la firma acústica está aumentando a través de la rápida adopción de silenciamiento de la propulsión, aislamiento de vibraciones, amortiguación estructural, materiales acústicos, reducción de ruido hidrodinámico y monitoreo a bordo.

- Por ejemplo, en noviembre de 2025, Polonia seleccionó el diseño del submarino A26 de Saab para su programa Orka, promocionando la plataforma por sus firmas acústicas y magnéticas muy bajas y la experiencia de sigilo de Saab en el Mar Báltico.

Se prevé que el segmento de supervivencia de la guerra antisubmarina crezca a una tasa compuesta anual del 9,3% durante el período previsto.

Por integración tecnológica

El segmento de integración de nueva construcción dominará ya que permite a las armadas optimizar el diseño de la maquinaria

Por integración tecnológica, el mercado se segmenta en integración de nuevas construcciones y modernización/reequipamiento.

Se espera que el segmento de integración de nuevas construcciones domine el mercado, ya que el silenciamiento acústico eficaz tiene más éxito cuando se integra en el buque desde el principio, permitiendo que la propulsión, el aislamiento de la maquinaria y el diseño del casco trabajen juntos. Los programas de nueva construcción permiten a las armadas y astilleros optimizar el diseño de la maquinaria, el montaje de balsas, el diseño de propulsión, la forma del casco, los materiales de amortiguación, los revestimientos acústicos y el modelado característico desde el comienzo del ciclo de vida de la plataforma.

Se proyecta que el segmento de modernización/reequipamiento crecerá a una tasa compuesta anual del 6,5% durante el período previsto.

Por usuario final

El aumento del gasto en defensa impulsa a las fuerzas armadas y navales Crecimiento del segmento

Según el usuario final, el mercado se segmenta en marina/fuerzas navales, guardia costera/agencias de seguridad marítima, astilleros de defensa y organizaciones de ingeniería y diseño naval.

El segmento de la armada/fuerzas navales tiene la mayor participación, ya que las flotas modernas dependen cada vez más del silenciamiento acústico para mejorar el sigilo, la capacidad de supervivencia y la efectividad de la misión en entornos de guerra antisubmarina. Las armadas también están modernizando buques más antiguos e invirtiendo en nuevas plataformas que requieren niveles de ruido radiado más bajos para reducir la detectabilidad mediante sistemas avanzados.sistemas de sonar. Además, el aumento del gasto en defensa y la necesidad de una ventaja operativa en las zonas marítimas en disputa están impulsando la adopción de tecnologías silenciadoras en todos los buques y submarinos del sector naval, lo que impulsa el crecimiento del segmento.

Se proyecta que el segmento de organizaciones de ingeniería y diseño naval crecerá a una tasa compuesta anual del 10,5% durante el período previsto.

Perspectivas regionales del mercado de tecnologías de silenciamiento acústico de buques navales

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Naval Vessels Acoustic Quieting Technologies Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025, alcanzando los 510 millones de dólares. Se espera que el mercado alcance los 550 millones de dólares en 2026. La región experimenta un fuerte crecimiento debido a la gran base de adquisiciones navales de los EE. UU., la inversión continua en submarinos nucleares, combatientes de superficie avanzados, sistemas submarinos no tripulados e infraestructura de gestión de firmas acústicas. El crecimiento está respaldado por el requisito de la Marina de los EE. UU. de mantener la superioridad submarina, reducir el nivel de presión sonora y la detectabilidad de los buques, mejorar el rendimiento del ruido propio del sonar y mejorar la capacidad de supervivencia frente a redes de sonar pasivo y de guerra antisubmarina cada vez más capaces. Además, la base de construcción naval de EE. UU. continúa apoyando la actividad de los submarinos de clase Virginia y Columbia, donde el silenciamiento de la propulsión, el aislamiento de vibraciones, los revestimientos acústicos y las soluciones de control de ruido estructural siguen siendo partes críticas del rendimiento de la plataforma.

- Por ejemplo, en abril de 2025, General Dynamics Electric Boat anunció modificaciones de contrato por valor de 12.400 millones de dólares para la construcción de dos submarinos de clase Virginia para el año fiscal 2024, con opciones que podrían elevar el valor acumulado a 17.200 millones de dólares. Esto respalda la demanda continua de tecnologías de silenciamiento acústico, silenciamiento de propulsión, aislamiento de vibraciones y gestión de firmas vinculados a submarinos en América del Norte.

Mercado de tecnologías de silenciamiento acústico de buques navales de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se situó en alrededor de 490 millones de dólares en 2025. Se espera que Estados Unidos sea testigo de un crecimiento constante debido a su sólida base industrial submarina, su gran flota instalada de destructores y submarinos y sus continuas inversiones en modernización, mantenimiento y preparación para el ciclo de vida de los buques. La estrategia empresarial de NAVSEA para 2025 también enfatiza la modernización y el mantenimiento de buques, submarinos y sistemas, respaldando la demanda a largo plazo de actividades de integración e ingeniería relacionadas con firmas acústicas.

Europa

Se prevé que Europa registre la tasa de crecimiento más rápida del 8,0% entre 2026 y 2034. Se espera que Europa sea testigo de un fuerte crecimiento debido a la concentración de la región de constructores de submarinos, programas de fragatas ASW, modernización de buques de contramedidas contra minas y la creciente demanda de reducción de firmas acústicas en las fuerzas navales europeas y de la OTAN. El crecimiento cuenta además con el apoyo del Reino Unido, Francia, Alemania, Italia, Suecia, Noruega, España, Turquía y Rusia, que en conjunto mantienen importantes ecosistemas submarinos, de combate de superficie y de ingeniería naval. El crecimiento de la región también está siendo impulsado por un creciente énfasis en materiales acústicos avanzados, propulsores de bajo ruido, silenciamiento hidrodinámico y tecnologías de gestión de firmas del ciclo de vida.

- Por ejemplo, en noviembre de 2025, la Agencia Europea de Defensa (EDA) inició un programa de investigación SPHYDA de cuatro años de duración por valor de 5,62 millones de dólares para reducir el ruido submarino de los vehículos submarinos autónomos (AUV), mejorando el sigilo naval y la protección de la vida marina. El programa, liderado por Italia en colaboración con Alemania, Países Bajos, España y Noruega, además de nueve socios, se centra en desarrollar modelos numéricos y realizar pruebas para analizar la generación de ruido casco-timón-hélice.

Mercado de tecnologías de silenciamiento acústico de buques navales del Reino Unido

El mercado del Reino Unido en 2025 se situó en alrededor de 110 millones de dólares, lo que representa aproximadamente el 7,8% de los ingresos mundiales.

Mercado de tecnologías de silenciamiento acústico de buques navales de Alemania

El mercado de Alemania alcanzó aproximadamente 0,07 mil millones de dólares en 2025, equivalente a alrededor del 5,4% de las ventas globales.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento en el mercado y se espera que registre el crecimiento más rápido debido a la expansión de las flotas de submarinos, el aumento de los requisitos de ASW, la competencia marítima del Indo-Pacífico y la fuerte actividad de construcción naval en China, India, Japón, Corea del Sur y Australia. El crecimiento se ve respaldado además por los programas de submarinos de nueva construcción, la adquisición de destructores y fragatas, los requisitos de vigilancia submarina y la creciente necesidad de propulsión silenciosa, aislamiento de maquinaria, tratamientos anecoicos y modelado acústico.

- Por ejemplo, en marzo de 2025, Australia publicó su Estrategia para la industria submarina AUKUS, en la que se describe el desarrollo de una base industrial soberana para construir, operar y sostener futuros submarinos de propulsión nuclear armados convencionalmente, al tiempo que se sostiene y mejora la flota de clase Collins.

Mercado de tecnologías de silenciamiento acústico de buques navales de Japón

En 2025, el mercado japonés ascendió a alrededor de 0,05 mil millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos globales.

Mercado de tecnologías de silenciamiento acústico de buques navales de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos en 2025 de alrededor de 160 millones de dólares, lo que representa aproximadamente el 11,7% de las ventas.

Mercado de tecnologías de silenciamiento acústico de buques navales de la India

En 2025, el mercado indio ascendió a alrededor de 0,07 mil millones de dólares, lo que representa aproximadamente el 4,9% de los ingresos globales.

América Latina y Medio Oriente y África

La región de América Latina está en crisis, impulsada principalmente por el programa de submarinos de Brasil, las iniciativas selectivas de modernización naval y la demanda limitada de países como Chile, Colombia, Argentina y México. El crecimiento está respaldado por actividades de construcción de submarinos, programas de mantenimiento de submarinos convencionales, operaciones de reacondicionamiento de buques de superficie y la adopción gradual de revestimientos acústicos, aislamiento de vibraciones y componentes de propulsión de bajo ruido. Además, se espera que la región de Medio Oriente y África experimente un crecimiento moderado debido a la modernización naval en Arabia Saudita, los Emiratos Árabes Unidos, Egipto, Israel, Argelia y Sudáfrica. La demanda está vinculada principalmente a corbetas, fragatas, OPV, patrulleras y flotas submarinas seleccionadas. El crecimiento regional se ve respaldado por los crecientes requisitos de control de vibraciones de maquinaria, materiales acústicos, reducción del ruido de propulsión y mejora de la capacidad de supervivencia de los combatientes de superficie.

Mercado de tecnologías de silenciamiento acústico de buques navales de Arabia Saudita

En 2025, el mercado de Arabia Saudita ascendió a alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 1,5% de los ingresos globales.

PAISAJE COMPETITIVO

Los actores clave hacen hincapié en ofrecer arquitecturas inteligentes de monitoreo acústico para obtener una ventaja competitiva

El mercado mundial de tecnologías de silenciamiento acústico naval se define por la colaboración entre armadas, ministerios de defensa, integradores de sistemas, importantes constructores navales y especialistas en ciencia de materiales que ofrecen recubrimientos anecoicos avanzados, conjuntos de amortiguación de vibraciones, módulos de silenciamiento de propulsión de precisión y arquitecturas inteligentes de monitoreo acústico para diversas plataformas marítimas. El liderazgo del mercado está siendo moldeado cada vez más por actores capaces de respaldar la gestión modular y escalable de firmas acústicas, la integración perfecta con los sistemas C4ISR y de gestión de combate existentes, el refuerzo de toda la flota contra sensores pasivos de alta sensibilidad y la inserción de tecnología ágil en submarinos, combatientes de superficie, vehículos submarinos no tripulados y plataformas navales furtivas de próxima generación.

LISTA DE EMPRESAS CLAVE DE TECNOLOGÍAS DE SILENCIO ACÚSTICO PARA BUQUES NAVALES PERFILADAS

- Hutchinson Aeroespacial e Industria(Francia)

- Soluciones antivibraciones de Trelleborg(Suecia)

- Diseño de caucho B.V.(Países Bajos)

- Grupo Socitec (Francia)

- cristian y gris(Reino Unido)

- ITT Enidina (EE.UU.)

- Getzner Werkstoffe (Austria)

- Kongsberg Maritime (Noruega)

- BAE Systems (Reino Unido)

- Corporación Wärtsilä (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Ultra Maritime recibió un contrato de desarrollo de la Marina de los EE. UU. para la contramedida de dispositivo acústico MK6 de próxima generación, destacando la salida acústica mejorada y la compatibilidad para misiones submarinas de respuesta a amenazas.

- febrero 2026: Enidine de ITT anunció que exhibiría soluciones de aislamiento de golpes y vibraciones para buques de guerra, submarinos y aplicaciones marítimas críticas en WEST 2026, apoyando directamente el control de ruido/vibración a bordo y los requisitos de aislamiento relacionados con el sigilo acústico.

- enero 2026: Kongsberg Maritime recibió un contrato para suministrar sus propulsores de llanta ultrasilenciosos para un nuevo buque de investigación acústica avanzada que está construyendo GRSE para el Laboratorio Oceanográfico y Física Naval de la India bajo DRDO. El paquete incluye dos propulsores azimutales RD-AZ2600, dos propulsores de túnel RD-TT1600 y el sistema de control MCON, elegidos específicamente para cumplir con los límites muy estrictos de ruido radiado bajo el agua necesarios para investigaciones acústicas sensibles.

- Enero de 2025:La Marina de los EE. UU. emitió el tema SBIR 25.1 N251-043 para el desarrollo de hélices toroidales para torpedos yvehículo submarino no tripuladoaplicaciones, destacando específicamente la reducción del ruido y las firmas acústicas en comparación con las geometrías de hélice convencionales.

- enero 2025: La Marina de los EE. UU. emitió el tema SBIR 25.1 N251-027 para un adhesivo de curado bajo el agua acústicamente transparente diseñado para reparar estructuras conformadas relacionadas con el sonar en plataformas submarinas sin degradar la transmisibilidad acústica.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, por buque, por aplicación, por integración tecnológica, por usuario final y región |

| Por Tecnología |

|

| Por Buque |

|

| Por aplicación |

|

| Por integración tecnológica |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.390 millones de dólares en 2025 y se prevé que alcance los 2.710 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 510 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,7% durante el período previsto.

Por tecnología, el segmento de tecnologías de silenciamiento de propulsión lidera el mercado.

Los crecientes presupuestos de defensa y los programas de modernización de la flota de submarinos son los factores clave que impulsan el crecimiento del mercado.

Hutchinson Aerospace & Industry/Hutchinson Stop-Choc, Trelleborg Anti-Vibration Solutions, Rubber Design B.V., Socitec Group y Christie & Gray son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados