Tamaño del mercado de sensores de ocupación, participación y análisis de la industria, por tecnología (infrarrojo pasivo (PIR), ultrasónico, tecnología dual (PIR + ultrasónico), microondas, procesamiento de imágenes y otros), por conectividad (cableada e inalámbrica), por usuario final (comercial, residencial, industrial y otros), por tipo de instalación (interior y exterior), por aplicación (control de iluminación, control de HVAC, seguridad y vigilancia, gestión de energía y otros) y pronóstico regional, 2026 - 2034

INFORMACIÓN CLAVE DEL MERCADO

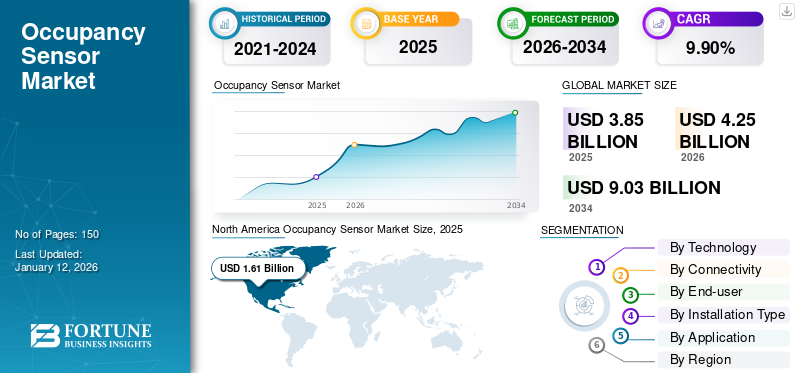

El tamaño del mercado mundial de sensores de ocupación se valoró en USD3.85mil millones en 2025 y se prevé que crezca de USD 4.25mil millones en 2026 a USD9.03mil millones para 2034, exhibiendo una tasa compuesta anual de9,90%durante el período de pronóstico. América del Norte dominó el mercado con una participación del41,80%en 2025.

El mercado de sensores de ocupación se refiere a la industria enfocada en diseñar, producir y distribuir sensores que detectan la presencia o ausencia de personas dentro de un área específica para control de iluminación, control de HVAC, seguridad y vigilancia, y gestión de energía. El mercado está impulsado por la creciente demanda de soluciones energéticamente eficientes, la creciente adopción deedificios inteligentesy regulaciones gubernamentales de apoyo que promuevan la conservación de energía. Los actores clave que operan en el mercado son Schneider Electric, Legrand, Lutron Electronics, Honeywell International Inc., Johnson Controls, Signify, Eaton Corporation, Crestron Electronics, Leviton Manufacturing Co., Inc. y ABB.

La pandemia de COVID-19 perturbó inicialmente el mercado debido a interrupciones en la cadena de suministro y la disminución de las actividades de construcción. Sin embargo, impulsó la demanda a largo plazo al acelerar la adopción de tecnologías de construcción inteligentes centradas en soluciones sin contacto y energéticamente eficientes. Por ejemplo,

- Según EY, el 92% de las empresas mantuvieron inversiones en tecnología durante la COVID-19, a pesar de los recortes típicos en tiempos de incertidumbre. Esto pone de relieve el papel fundamental de las cadenas de suministro digitales en la gestión de la disrupción y la volatilidad de la demanda.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sensores de ocupación

- Tamaño del mercado en 2025: 3.850 millones de dólares

- Tamaño del mercado en 2026: 4.250 millones de dólares

- Tamaño del mercado previsto para 2034: 9.030 millones de dólares

- CAGR: 9,90% entre 2026 y 2034

- América del Norte dominó el mercado de sensores de ocupación con una participación del 41,80% en 2025.

- Se prevé que el segmento de infrarrojos pasivos (PIR) domine el mercado con una participación del 32,72% en 2026.

- Se prevé que el segmento de sensores cableados domine el mercado con una participación del 62,71% en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1.610 millones de dólares en 2025, lo que representa el 41,80% de la participación, y se espera que alcance los 1.780 millones de dólares en 2026, debido a la adopción temprana de tecnologías de construcción inteligentes y un fuerte apoyo regulatorio para la eficiencia energética.

Europa

En 2025, Europa generó 960 millones de dólares, lo que contribuyó con el 25,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.050 millones de dólares en 2026 debido a las estrictas regulaciones ambientales y la implementación generalizada de directivas de eficiencia energética.

Asia Pacífico

El mercado de Asia Pacífico representó 870 millones de dólares en 2025, lo que representa el 22,60 % de la industria mundial, y se espera que alcance los 970 millones de dólares en 2026, impulsado por la rápida urbanización, las crecientes actividades de construcción y la creciente demanda de soluciones para el hogar inteligente.

A NOSOTROS.

Se prevé que el mercado de sensores de ocupación de EE. UU. alcance los 1.040 millones de dólares en 2026, respaldado por una integración avanzada de IoT y una inversión continua en infraestructura comercial.

Japón

Se prevé que el mercado japonés de sensores de ocupación alcance los 230 millones de dólares en 2026, impulsado por la creciente adopción de soluciones de automatización de edificios energéticamente eficientes y tecnologías inteligentes.

Leer más

IMPACTO DE LOS ARANCELES RECÍPROCOS

Los aranceles recíprocos entre las principales naciones comerciales tuvieron un impacto mixto en el mercado, debido al costo creciente de las materias primas y componentes importados de países con aranceles impuestos. Por ejemplo,

- Se espera que la imposición de aranceles estadounidenses a los componentes importados aumente los costos de producción entre un 4% y un 6%, lo que afectará significativamente a los sensores yelectrónica de consumo

Estos altos costos han reducido los márgenes de ganancia de los fabricantes y obstaculizado la competitividad de precios en los mercados globales. Por lo tanto, las empresas se han visto obligadas a reconsiderar sus cadenas de suministro y adoptar opciones de fabricación local para mitigar los riesgos relacionados con los aranceles.

Sin embargo, algunas regiones han experimentado una evolución positiva a medida que los fabricantes locales obtienen una ventaja competitiva debido a una menor dependencia de las importaciones. Este cambio ha alentado la producción nacional y la inversión en innovación, fortaleciendo las posiciones en los mercados regionales. Por lo tanto, las continuas tensiones comerciales y la incertidumbre política son los desafíos clave que podrían limitar la expansión del mercado.

TENDENCIAS DEL MERCADO DE SENSORES DE OCUPACIÓN

La integración de tecnologías de IoT e IA impulsa la adopción de sensores de ocupación inteligentes

Integrar la conectividad IoT y la inteligencia impulsada por IA ensensorLas plataformas están impulsando el mercado. Los sensores de ocupación habilitados para IoT permiten la recopilación de datos y la comunicación en tiempo real con sistemas centralizados de gestión de edificios, lo que lleva a un control de seguridad, HVAC y iluminación receptivo y automatizado. Por ejemplo,

- Según el informe publicado por IoT Analytics, la cantidad de dispositivos IoT conectados alcanzó los 16,6 mil millones a fines de 2023. Esto representa un aumento del 15% en comparación con 2022, lo que refleja un fuerte crecimiento año tras año en la adopción global de IoT.

Esta conectividad mejora la eficiencia operativa, reduce el desperdicio de energía y respalda el desarrollo de edificios y ciudades inteligentes.

La inteligencia impulsada por IA fortalece aún más el mercado al permitir que los sensores aprendan patrones de ocupación y optimicen el rendimiento del sistema en función deanálisis predictivo. Los sensores mejorados con IA minimizan los desencadenantes falsos y se adaptan al comportamiento humano, mejorando la comodidad del usuario y la gestión de la energía. Por lo tanto, la demanda de este tipo de soluciones inteligentes impulsa la cuota de mercado de los sensores de ocupación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El creciente énfasis en la eficiencia energética y la sostenibilidad impulsa la expansión del mercado

La creciente demanda de eficiencia energética y sostenibilidad está impulsando el crecimiento del mercado de sensores de ocupación. Los gobiernos y las organizaciones están introduciendo códigos energéticos estrictos y ofreciendo incentivos para promover la adopción de tecnologías de ahorro de energía. Por ejemplo,

- Los gobiernos de todo el mundo han introducido regulaciones estrictas para promover la eficiencia energética, incluida la Ley de Política Energética de EE. UU., la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) de la Unión Europea y el Programa Top Runner de Japón. Estas políticas exigen la adopción de tecnologías y estándares de ahorro de energía en los sectores residencial, comercial e industrial.

Estas medidas regulatorias están impulsando el uso generalizado de estos sensores, que optimizan el uso de energía controlando la iluminación ysistemas de climatizaciónbasado en la ocupación en tiempo real.

Las iniciativas de sostenibilidad en los sectores de la construcción y el inmobiliario aceleran aún más la adopción de sensores. Los propietarios y promotores de edificios están integrando estos sensores para conseguir certificaciones de edificios ecológicos como LEED y BREEAM, cada vez más valoradas en el mercado. Se espera que este enfoque en la responsabilidad ambiental y la eficiencia de costos impulse la demanda de soluciones de sensores inteligentes y energéticamente eficientes.

Restricciones del mercado

Los altos costos, los desafíos de integración y las preocupaciones sobre la privacidad frenan el crecimiento del mercado

Los altos costos asociados con las tecnologías avanzadas de sensores de ocupación limitan el mercado para las pequeñas y medianas empresas con presupuestos limitados. La inversión inicial necesaria para comprar e instalar estos sensores puede ser sustancial, lo que ralentiza las tasas de adopción en varios sectores. Además, la complejidad que implica la integración de estos sensores con los sistemas de gestión de edificios existentes a menudo resulta en un mayor tiempo de implementación y mayores gastos. Este factor limita la escalabilidad y complica la implementación de proyectos de edificios inteligentes a gran escala. Además, las crecientes preocupaciones sobre la privacidad relacionadas con la recopilación y el uso de datos de ocupación han generado dudas en los usuarios, restringiendo el mercado en entornos comerciales sensibles.

Oportunidades de mercado

La automatización inteligente de hogares y edificios presenta importantes perspectivas de crecimiento para estos sensores

La creciente adopción dehogar inteligentey las tecnologías de construcción inteligente están creando importantes oportunidades de crecimiento para el mercado. Por ejemplo,

- Según especialistas de la industria, los ingresos del mercado de hogares inteligentes se proyectan en 174.000 millones de dólares en 2025 y se espera que crezcan a una tasa compuesta anual del 9,55% hasta los 250.600 millones de dólares en 2029.

La creciente demanda de los consumidores de automatización, gestión de energía y seguridad mejorada impulsa la demanda de sensores de ocupación. Esta tendencia alienta a los fabricantes a innovar y desarrollar sensores inalámbricos habilitados para IA con funcionalidad mejorada y facilidad de instalación.

Además, la ampliación de la infraestructura de IoT en edificios residenciales y comerciales respalda aún más el crecimiento del mercado. Los edificios inteligentes dependen en gran medida de estos sensores para optimizar la iluminación, el HVAC y las operaciones de seguridad, mejorando la eficiencia del edificio. Por lo tanto, las partes interesadas están invirtiendo en investigación y desarrollo para beneficiarse de esta creciente necesidad del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

Los sensores infrarrojos pasivos (PIR) dominan el mercado debido a su rentabilidad y amplia aplicabilidad

Según la tecnología, el mercado se divide en infrarrojo pasivo (PIR), ultrasónico, tecnología dual (PIR + ultrasónico), microondas, procesamiento de imágenes y otros.

Se prevé que el segmento de infrarrojos pasivos (PIR) domine el mercado con una participación del 32,72% en 2026, debido a su rentabilidad, confiabilidad y amplia aplicabilidad en la detección de movimiento a través del calor corporal. Su bajo consumo de energía y su facilidad de instalación lo convierten en la opción preferida en espacios residenciales y comerciales.

Se espera que el segmento de tecnología de microondas crezca al CAGR más alto en los próximos años, debido a su sensibilidad superior y capacidad para detectar movimiento a través de obstáculos, como paredes y tabiques. Su idoneidad para aplicaciones de alta precisión en entornos complejos está impulsando una mayor adopción.

Por conectividad

El segmento cableado lidera el mercado gracias a su confiabilidad e integración con los sistemas de construcción

Según la conectividad, el mercado se divide en cableado e inalámbrico.

Se prevé que el segmento de sensores cableados domine el mercado con una participación del 62,71% en 2026, debido a su rendimiento estable, interferencia mínima e idoneidad para sistemas de edificios grandes e integrados. Su confiabilidad y suministro de energía constante los hacen ideales para aplicaciones comerciales e industriales.

Se espera que los sensores inalámbricos experimenten la CAGR más alta durante el período de pronóstico debido a la facilidad de instalación, la flexibilidad en la modernización de la infraestructura existente y la creciente adopción en hogares y oficinas inteligentes. El creciente uso deIoTy las soluciones alimentadas por baterías respaldan aún más esta tendencia.

Por usuario final

El sector comercial domina el mercado, impulsado por las necesidades de cumplimiento y eficiencia energética

Según el usuario final, el mercado se divide en comercial, residencial, industrial y otros.

Se proyecta que el segmento comercial dominará el mercado con una participación del 41,03% en 2026, a medida que las empresas prioricen la eficiencia energética, la automatización de edificios y la reducción de costos operativos en oficinas, espacios comerciales e instituciones. Las regulaciones y los requisitos de certificación ecológica respaldan aún más la adopción comercial.

Se espera que el segmento residencial crezca al CAGR más alto durante el período previsto debido a la creciente conciencia sobre la conservación de energía, la adopción de hogares inteligentes y la demanda de características mejoradas de seguridad y comodidad en el hogar. La creciente disponibilidad de soluciones de sensores asequibles y fáciles de usar también contribuye a este crecimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de instalación

El segmento interior domina con una fuerte demanda en oficinas, hogares y edificios institucionales

Según el tipo de instalación, el mercado se divide en interior y exterior.

Las instalaciones interiores dominan el mercado, ya que se utilizan principalmente en oficinas, hogares y edificios comerciales para gestionar de manera eficiente la iluminación, el HVAC y los sistemas de seguridad. Los entornos interiores controlados también favorecen un mejor rendimiento y longevidad del sensor.

Se espera que las instalaciones al aire libre experimenten la CAGR más alta durante el período de pronóstico debido a la creciente demanda de seguridad perimetral, gestión de estacionamiento y control de iluminación exterior en entornos residenciales y comerciales. Los avances en las tecnologías de detección de largo alcance y resistentes a la intemperie están permitiendo aplicaciones en exteriores más amplias.

Por aplicación

La seguridad y la vigilancia lideran el mercado con un uso generalizado en el monitoreo y la detección de intrusiones

Según la aplicación, el mercado se divide en control de iluminación, control de HVAC, seguridad y vigilancia, gestión de energía y otros.

El segmento de seguridad y vigilancia tiene la mayor participación en el mercado debido a su papel fundamental en la detección de movimiento y el monitoreo de acceso no autorizado en diversos entornos. Estos sensores se utilizan ampliamente en sistemas de alarma, integración de CCTV y soluciones de seguridad inteligentes.

Se espera que el segmento de control de iluminación crezca al CAGR más alto durante el período proyectado a medida que las regulaciones energéticas y los objetivos de sostenibilidad impulsen la adopción de sistemas de iluminación automatizados. Los sensores de ocupación ofrecen importantes ahorros de energía al garantizar que las luces funcionen sólo cuando sea necesario, especialmente en edificios comerciales y públicos.

PERSPECTIVA REGIONAL DEL MERCADO DE SENSORES DE OCUPACIÓN

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Occupancy Sensor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1.610 millones de dólares en 2025, lo que representa el 41,80% de la participación, y se espera que alcance los 1.780 millones de dólares en 2026, debido a la adopción temprana de tecnologías de construcción inteligentes y un fuerte apoyo regulatorio para la eficiencia energética. La región se beneficia de una alta inversión en infraestructura comercial, una conciencia generalizada sobre la sostenibilidad y una integración avanzada de IoT en todos los sectores. Además, la presencia de importantes actores en Estados Unidos y la continua innovación tecnológica fortalecen aún más su liderazgo en el mercado. Se prevé que el mercado estadounidense alcance los 1.040 millones de dólares en 2026.

Asia Pacífico

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que Asia Pacífico crezca a la CAGR más alta del mercado, impulsada por la rápida urbanización, las crecientes actividades de construcción y la creciente demanda de soluciones para el hogar inteligente. Los gobiernos de la región están invirtiendo enciudad inteligenteproyectos y tecnologías energéticamente eficientes para abordar los desafíos urbanos. La creciente población de clase media y la mayor conciencia sobre la conservación de energía también están acelerando la adopción de sensores. Se prevé que el mercado de Japón alcance los 230 millones de dólares en 2026, el mercado de China alcance los 280 millones de dólares en 2026 y el mercado de la India alcance los 180 millones de dólares en 2026. El mercado de Asia Pacífico representó 870 millones de dólares en 2025, lo que representa el 22,60 % de la industria mundial, y se espera que alcance los 970 millones de dólares en 2026. 2026.

Europa

Europa tiene la segunda mayor participación en el mercado, debido a las estrictas regulaciones ambientales y la implementación generalizada de directivas de eficiencia energética como la Directiva sobre eficiencia energética de los edificios (EPBD). Los países de la región están promoviendo activamente las certificaciones de edificios ecológicos y las tecnologías de automatización inteligente. Además, el aumento de las actividades de renovación en los sectores comercial y residencial contribuye a una demanda sostenida de estos sensores. Se prevé que el mercado del Reino Unido alcance los 260 millones de dólares en 2026, y el mercado de Alemania alcance los 220 millones de dólares en 2026. En 2025, Europa generó 960 millones de dólares, lo que contribuyó con el 25,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 1,050 millones de dólares en 2026.

Medio Oriente y África y Sudamérica

Se espera que Oriente Medio, África y América del Sur crezcan más lentamente debido a una infraestructura tecnológica limitada y una adopción más lenta de sistemas de automatización de edificios. Los desafíos económicos y la menor conciencia sobre las tecnologías de ahorro de energía han obstaculizado la rápida expansión del mercado en estas regiones. Sin embargo, las mejoras graduales en el desarrollo urbano y los proyectos de infraestructura inteligente pueden respaldar el crecimiento futuro. En 2025, Oriente Medio y África representaron 190 millones de dólares, lo que representa el 5,00% del mercado mundial, y se prevé que crezca hasta 210 millones de dólares en 2026.

América Latina

América Latina contribuyó con el 5,60% del mercado global en 2025, con una valoración de 210 millones de dólares, y se prevé que alcance los 230 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los jugadores lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en un mercado de usuarios finales en rápida evolución.

Larga lista de empresas de sensores de ocupación estudiadas (incluidas, entre otras)

- Electricidad Schneider(Francia)

- Legrand(Francia)

- Electrónica Lutron (EE. UU.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Controles Johnson(A NOSOTROS.)

- Significar (Países Bajos)

- Eaton Corporation (Irlanda)

- Crestron Electronics (EE. UU.)

- Leviton Manufacturing Co., Inc.(A NOSOTROS.)

- ABB (Suiza)

- Corporación Panasonic (Japón)

- Grupo Hager (Alemania)

- Steinel GmbH (Alemania)

- Delos Living LLC (EE. UU.)

- InnoSenT GmbH (Alemania)

- Y más...

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025: SensorSwitch lanzó el sensor TLS Twist-to-Lock, un sensor de ocupación con atenuación de luz natural para aplicaciones industriales. El sensor está disponible como una opción instalable en campo o integrado en las luminarias REBL Round y Compact Pro High Bay de Lithonia Lighting.

- Abril de 2025: Occuspace presentó Micro, un sensor diseñado para medir la utilización del espacio en espacios flexibles, cabinas telefónicas, salas de reuniones y otras áreas de trabajo compartidas. Este sensor complementa el sensor Macro, permitiendo un monitoreo integral de la ocupación en el 100% de los espacios del edificio.

- Marzo de 2025: VergeSense presentó Infinity, un sensor de ocupación impulsado por IA diseñado para mejorar la optimización del espacio de trabajo a través de información espacial en tiempo real. El sensor cuenta con una garantía de diez años.bateríavida útil y una huella de carbono significativamente reducida, avanzando en la sostenibilidad y la eficiencia del mantenimiento.

- Marzo de 2025: Johnson Controls presentó el sensor de red inalámbrico de la serie NSW8000 para los sistemas de automatización de edificios de Metasys y los controladores de la serie FX. Este multisensor permite monitorear la humedad relativa, la temperatura y la ocupación en tiempo real, con detección de CO2 opcional para mejorar la gestión de la calidad del aire.

- Enero de 2025: Logitech presentó Logitech Spot, un sensor versátil diseñado para simplificar la implementación y optimizar la gestión del lugar de trabajo. El dispositivo automatiza las reservas de salas de reuniones y monitorea las condiciones ambientales para mejorar el bienestar de los empleados y reducir el consumo de energía.

COBERTURA DEL INFORME

El informe de mercado se centra en aspectos clave como empresas líderes, tecnología, conectividad, usuario final, tipo de instalación y aplicación. Además, el informe ofrece información sobre el análisis de tendencias del mercado y destaca desarrollos vitales para el usuario final. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR de9,90%de 2026 a 2034 |

|

|

Segmentación |

Por tecnología

Por conectividad

Por usuario final

Por tipo de instalación

Por aplicación

Por región

|

|

|

Empresas perfiladas en el informe |

· Schneider Electric (Francia) · Legrand (Francia) · Lutron Electronics (EE. UU.) · Honeywell International Inc. (EE. UU.) · Johnson Controls (EE.UU.) · Signify (Países Bajos) · Eaton Corporation (Irlanda) · Crestron Electronics (EE. UU.) · Leviton Manufacturing Co., Inc. (EE. UU.) · ABB (Suiza) |

|

Preguntas frecuentes

Se espera que el mercado alcance los 9.030 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 3.850 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,90% durante el período previsto.

Por usuario final, el segmento comercial lidera el mercado.

El creciente énfasis en la eficiencia energética y la sostenibilidad impulsa la expansión del mercado.

Schneider Electric, Legrand, Lutron Electronics y Honeywell International Inc. son los principales actores del mercado.

América del Norte dominó el mercado con una participación del 41,80% en 2025.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados