Tamaño del mercado de ciberseguridad de petróleo y gas, participación y análisis de la industria, por tipo de seguridad (seguridad de red, seguridad de terminales, seguridad de aplicaciones, seguridad en la nube, sistema de control industrial (ICS)), por tipo de solución (gestión de riesgos y cumplimiento, gestión de identidad y acceso (IAM), inteligencia y análisis de amenazas, cifrado y protección de datos, información de seguridad y gestión de eventos (SIEM)), por modo de implementación (local, basado en la nube e híbrido), por aplicación (upstream (exploración y producción), midstream (duc

Tamaño del mercado de ciberseguridad de petróleo y gas y perspectivas futuras

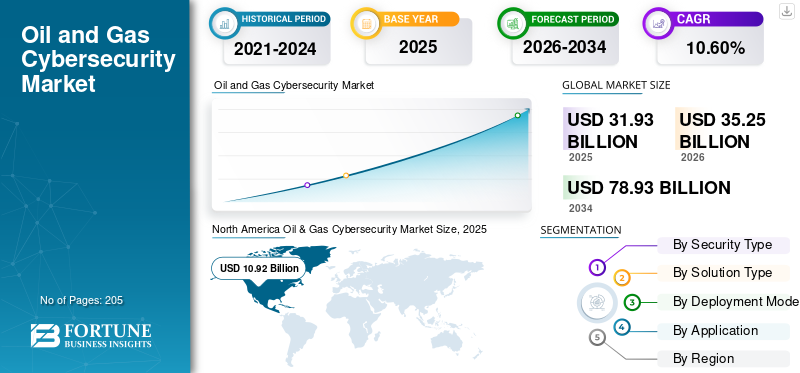

El tamaño del mercado mundial de ciberseguridad de petróleo y gas se valoró en 31,93 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 35,25 mil millones de dólares en 2026 a 78,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,60% durante el período previsto.América del Norte dominó el mercado de la ciberseguridad del petróleo y el gas con una cuota de mercado del 34,19% en 2025.

La ciberseguridad del petróleo y el gas se centra en proteger los sistemas de control industrial (ICS), las redes de control de supervisión y adquisición de datos (SCADA), los oleoductos, las refinerías y las plataformas digitales de yacimientos petrolíferos de amenazas cibernéticas cada vez más sofisticadas que pueden alterar las operaciones físicas. A medida que la industria hace la transición hacia entornos conectados y automatizados, los sistemas de tecnología operativa (OT) heredados originalmente diseñados para operaciones aisladas ahora se integran con redes de tecnología de la información (TI), creando nuevas vulnerabilidades. Esta convergencia ha hecho de la ciberseguridad un componente crítico de la continuidad operativa, la seguridad y la integridad de los activos en los segmentos upstream, midstream y downstream.

Los factores clave que impulsan el mercado incluyen la creciente frecuencia de ataques cibernéticos dirigidos a infraestructuras de oleoductos y refinerías, que han demostrado el potencial de causar interrupciones en el suministro a gran escala. Además, la expansión de los sistemas de monitoreo remoto,Internet de las Cosas (IoT)-Los sensores habilitados y el análisis basado en la nube en las operaciones de campos petroleros están aumentando significativamente la superficie de ataque. La aplicación de regulaciones para la protección de infraestructuras críticas, particularmente en redes de oleoductos y activos en alta mar, también está obligando a los operadores a invertir en marcos avanzados de ciberseguridad. Además, la creciente dependencia de terceros proveedores y proveedores de servicios digitales está impulsando la demanda de soluciones sólidas de gestión de identidades y acceso.

- Por ejemplo, en mayo de 2021, un importante ciberataque tuvo como objetivo el Colonial Pipeline en los EE. UU., donde un ataque de ransomware se infiltró en los sistemas de TI de la empresa, lo que obligó a cerrar las operaciones del oleoducto como medida de precaución para proteger los sistemas de tecnología operativa (OT). Esta interrupción provocó una importante escasez de suministro de combustible en toda la costa este, lo que puso de relieve la vulnerabilidad de los sistemas industriales y de TI interconectados. El incidente aceleró las inversiones en ciberseguridad de ductos, incluido un monitoreo mejorado, la segmentación entre redes de TI y OT y una supervisión regulatoria más estricta.

Algunas de las empresas líderes que operan en la industria mundial de la ciberseguridad del petróleo y el gas incluyen Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. y otras. Honeywell International Inc. es un conglomerado multinacional con sede en EE. UU. que se especializa en automatización industrial, aeroespacial, tecnologías de construcción y materiales de alto rendimiento. La empresa es un actor clave en el sector del petróleo y el gas y ofrece sistemas de control industrial (ICS) avanzados y soluciones sólidas de ciberseguridad para mejorar la eficiencia operativa y la protección de activos. Las plataformas integradas de Honeywell están ampliamente implementadas en refinerías, oleoductos e instalaciones costa afuera.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CIBERSEGURIDAD DEL PETRÓLEO Y GAS

Expansión de los servicios de seguridad gestionados (MSS) y operaciones SOC subcontratadases la tendencia clave del mercado

Las compañías de petróleo y gas están adoptando cada vez másServicios de seguridad gestionados (MSS)y subcontratar las funciones del Centro de Operaciones de Seguridad (SOC) para abordar la escasez de profesionales capacitados en ciberseguridad de tecnología operativa OT. La gestión de entornos complejos que incluyen sistemas de control industrial (ICS) y redes SCADA requiere experiencia especializada, de la que muchos operadores carecen internamente.

Por ejemplo, en junio de 2023, Shell amplió su colaboración con proveedores externos de ciberseguridad para fortalecer el monitoreo 24 horas al día, 7 días a la semana en todos los activos globales. De manera similar, en enero de 2024, Abu Dhabi National Oil Company (ADNOC) mejoró sus capacidades SOC centralizadas para monitorear las operaciones upstream y midstream. Además, la creciente necesidad de inteligencia sobre amenazas en tiempo real, tiempos de respuesta más rápidos y optimización de costos hacen de MSS un componente crítico de las soluciones de ciberseguridad para infraestructuras energéticas de alto riesgo y geográficamente dispersas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Adopción creciente de Edge Computing en operaciones de yacimientos petrolíferoses el impulsor clave del mercado

El creciente despliegue decomputación de bordeen todas las operaciones de petróleo y gas se está convirtiendo en un impulsor clave para las inversiones en ciberseguridad. La ciberseguridad del petróleo y el gas procesa datos más cerca de la fuente, como plataformas de perforación, oleoductos y plataformas marinas, para permitir la toma de decisiones en tiempo real y reducir la latencia. Sin embargo, esta descentralización introduce múltiples puntos finales nuevos más allá de los entornos OT tradicionales, lo que los hace vulnerables a amenazas cibernéticas localizadas. Como resultado, los operadores están invirtiendo en arquitecturas de borde seguras, protección de terminales y sistemas descentralizados de monitoreo de inteligencia de amenazas.

Por ejemplo, en agosto de 2023, operadores upstream como Equinor, BP y Shell en el Mar del Norte ampliaron los sistemas de monitoreo basados en el borde para el mantenimiento predictivo, lo que requirió capas de seguridad mejoradas en sitios remotos. Además, los sistemas informáticos de vanguardia suelen operar en entornos hostiles y aislados, lo que subraya la necesidad de capacidades de ciberseguridad autónomas que puedan funcionar sin intervención humana constante. Este cambio está impulsando la demanda de soluciones avanzadas que garanticen la integridad de los datos, la comunicación segura de los dispositivos y la protección contra intrusiones a nivel de borde, lo que hace que la ciberseguridad sea un habilitador fundamental de la digitalización de los campos petroleros de próxima generación.

RESTRICCIONES DEL MERCADO

La complejidad de proteger la infraestructura OT heredada obstaculizará el crecimiento del mercado

Una restricción clave en el crecimiento del mercado de ciberseguridad del petróleo y el gas es la complejidad asociada con la protección de sistemas de tecnología operativa (OT) heredados que no se diseñaron originalmente teniendo en cuenta la ciberseguridad. Muchas instalaciones upstream y downstream todavía dependen de sistemas de control industrial (ICS) de décadas de antigüedad yControl de Supervisión y Adquisición de Datos (SCADA)Redes que carecen de funciones de seguridad básicas, como cifrado, autenticación y parches. Integrar soluciones modernas de ciberseguridad en estos entornos es un desafío debido a los riesgos de interrupción operativa y tiempo de inactividad.

Por ejemplo, en abril de 2022, varios operadores de refinerías europeos retrasaron las actualizaciones de ciberseguridad debido a preocupaciones sobre la compatibilidad del sistema con la infraestructura de control existente. Además, la necesidad de mantener operaciones continuas limita la capacidad de realizar actualizaciones frecuentes del sistema o pruebas de seguridad. Esto crea vulnerabilidades persistentes que son difíciles de abordar sin un reemplazo de infraestructura a gran escala.

OPORTUNIDADES DE MERCADO

La integración de la ciberseguridad en la infraestructura de captura de carbono y transición energética está creando nuevas vías de crecimiento

La expansión de la captura, utilización y almacenamiento de carbono (CCUS) y la infraestructura de petróleo y gas vinculada al hidrógeno está creando nuevas oportunidades para el despliegue de la ciberseguridad. Estos activos emergentes dependen en gran medida de sistemas interconectados, incluidos sistemas de control industrial (ICS) y plataformas de monitoreo avanzadas, para gestionar la inyección de CO₂, la integridad del almacenamiento y las redes de transporte. Como estas instalaciones suelen estar integradas con tuberías y sistemas de almacenamiento existentes, introducen capas de riesgo ciberfísico adicionales.

Por ejemplo, en septiembre de 2023, Equinor avanzó en las capacidades de monitoreo digital en su proyecto de almacenamiento de CO₂ Northern Lights, lo que requirió marcos de ciberseguridad mejorados para proteger los flujos de datos y las operaciones de almacenamiento transfronterizos. De manera similar, la creciente integración entre los activos tradicionales de petróleo y gas y las tecnologías bajas en carbono está impulsando la demanda de intercambio seguro de datos, monitoreo en tiempo real y sistemas de detección de anomalías. Estos desarrollos están abriendo oportunidades para que los proveedores de ciberseguridad brinden soluciones especializadas adaptadas a la infraestructura de energía híbrida.

DESAFÍOS DEL MERCADO

La visibilidad limitada entre los activos distribuidos y remotos es un desafío clave del mercado

Un desafío importante en el mercado es la visibilidad limitada de activos remotos y altamente distribuidos, como plataformas marinas, oleoductos e instalaciones de almacenamiento. Estas operaciones dependen de entornos OT geográficamente dispersos, incluidos sistemas de control industrial (ICS) y redes SCADA, que a menudo son difíciles de monitorear en tiempo real. En muchos casos, la conectividad de red inconsistente y la dependencia de las comunicaciones satelitales restringen las capacidades de detección continua de amenazas. Por ejemplo, en febrero de 2023, los operadores de campos upstream remotos en África informaron de retrasos en la identificación de anomalías debido a la fragmentación de los sistemas de seguimiento. Además, integrar datos de múltiples activos en sistemas centralizadosCentros de operaciones de seguridad (SOC)sigue siendo complejo debido a problemas de interoperabilidad.

Análisis de segmentación

Por tipo de seguridad

La seguridad de la red está dominada por las necesidades de protección de la infraestructura crítica

Según el tipo de seguridad, el mercado se clasifica en seguridad de red, seguridad de terminales, seguridad de aplicaciones, seguridad en la nube, sistema de control industrial (ICS) y otros.

En 2025, la seguridad de la red dominó la cuota de mercado de ciberseguridad del petróleo y el gas debido a la amplia dependencia de sistemas interconectados en las operaciones upstream, midstream y downstream. Los activos críticos, como oleoductos, refinerías y plataformas marinas, dependen de una comunicación segura entre las redes de tecnología operativa (OT) y de tecnología de la información (IT). A medida que estos entornos se conectan cada vez más a través de sistemas de control industrial (ICS) y sistemas de supervisión, control y adquisición de datos (SCADA), quedan expuestos a amenazas externas. Las soluciones de seguridad de red, como firewalls, sistemas de detección de intrusiones y segmentación de red, desempeñan un papel vital a la hora de prevenir el acceso no autorizado y el movimiento lateral dentro de los sistemas.

Elseguridad en la nubeEl segmento está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 12,31% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de solución

Mercado liderado por inteligencia y análisis de amenazas debido a la demanda de detección de amenazas en tiempo real

Según el tipo de solución, el mercado se clasifica en gestión de riesgos y cumplimiento, gestión de identidades y acceso (IAM), inteligencia y análisis de amenazas, cifrado y protección de datos, gestión de eventos e información de seguridad (SIEM) y otros.

En 2025, el segmento de análisis e inteligencia de amenazas dominó el mercado global debido a la creciente necesidad de visibilidad en tiempo real de entornos de amenazas complejos y distribuidos. Aprovechamiento de herramientas de análisis avanzadoInteligencia artificial (IA)y aprendizaje automático para detectar anomalías, identificar posibles infracciones y predecir amenazas cibernéticas antes de que afecten las operaciones. Además, los activos geográficamente dispersos, como oleoductos y plataformas marinas, requieren capacidades de monitoreo centralizadas.

Se espera que el segmento Gestión de eventos e información de seguridad (SIEM) crezca a una tasa compuesta anual del 12,20% durante el período previsto.

Por modo de implementación

Mercado comandado localmente debido a la dependencia de la infraestructura heredada

Según el modo de implementación, el mercado se clasifica en local, basado en la nube e híbrido.

En 2025, el segmento on-premise dominaría el mercado global. Muchos operadores prefieren soluciones locales para mantener un control total sobre los protocolos de seguridad, minimizar la latencia y reducir la exposición a redes externas. Además, los requisitos reglamentarios y las políticas de riesgo internas a menudo exigen el almacenamiento y procesamiento de datos localizados. La necesidad de garantizar operaciones ininterrumpidas en entornos remotos y de alto riesgo refuerza aún más la preferencia por marcos de ciberseguridad locales en las instalaciones upstream y de refinación.

Se espera que el segmento basado en la nube crezca a una tasa compuesta anual del 12,13% durante el período previsto.

Por aplicación

Mercado liderado por upstream (exploración y producción) debido a la alta exposición a la conectividad de activos

Según la aplicación, el mercado se clasifica en upstream (exploración y producción), midstream (oleoductos, almacenamiento), downstream (refinación y distribución) y otros.

En 2025, el segmento upstream (exploración y producción) dominó el mercado global debido al amplio despliegue de sistemas operativos conectados y remotos en sitios de perforación y plataformas marinas. El creciente uso deSensores de Internet de las cosas (IoT), plataformas de datos sísmicos y soluciones de monitoreo remoto amplían significativamente la superficie de ataque. Además, los activos upstream suelen estar ubicados en entornos geográficamente aislados, lo que los hace más vulnerables a las amenazas cibernéticas y más difíciles de monitorear continuamente.

Se espera que el segmento midstream (ductos, almacenamiento) crezca a una tasa compuesta anual del 11,63% durante el período previsto.

Perspectiva regional del mercado de ciberseguridad de petróleo y gas

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Oil & Gas Cybersecurity Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano estaba valorado en 2025 en 10,92 mil millones de dólares y también toma la delantera en 2026 con 11,99 mil millones de dólares. La ciberseguridad de América del Norte en la industria del petróleo y el gas está impulsada por la estricta aplicación de las normas de ciberseguridad de los oleoductos, en particular los mandatos de agencias como la Administración de Seguridad del Transporte (TSA), que requieren un seguimiento y una gestión de riesgos continuos. La extensa red de oleoductos de la región y su gran capacidad de refinación aumentan la exposición a las amenazas cibernéticas, lo que requiere medidas de protección avanzadas.

Mercado de ciberseguridad del petróleo y el gas de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense estaba valorado en alrededor de 9.310 millones de dólares en 2025, lo que representa aproximadamente el 29,17% de los ingresos globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,88% en los próximos años, que es la segunda más alta entre todas las regiones, y estaba valorada en 7.850 millones de dólares en 2025. El mercado europeo está impulsado por la implementación de marcos regulatorios estrictos, como la Directiva NIS2, que exige una mayor protección de la infraestructura energética crítica. El aumento de las inversiones en ciberseguridad en activos offshore envejecidos en el Mar del Norte y en infraestructuras de refinación también están contribuyendo al crecimiento del mercado.

Mercado de ciberseguridad del petróleo y el gas de Alemania

El mercado alemán estaba valorado en 1.970 millones de dólares en 2025 y se estima en alrededor de 2.160 millones de dólares en 2026, lo que representa aproximadamente el 6,17% de los ingresos mundiales. El crecimiento del mercado en Alemania está impulsado por un fuerte énfasis en los estándares de ciberseguridad industrial y la integración con sistemas de fabricación avanzados, particularmente en operaciones de refinación y petroquímica. Además, el creciente interés en proteger la infraestructura energética interconectada y los sistemas de control digital está acelerando las inversiones en ciberseguridad.

Asia Pacífico

Asia Pacífico estaba valorada en 6.990 millones de dólares en 2025. En la región, India y China estaban valoradas en 1.440 millones de dólares y 2.130 millones de dólares, respectivamente, en 2025. La rápida expansión de la capacidad de refinación, la infraestructura de gasoductos y las terminales de GNL en países como China e India impulsa el mercado. La creciente adopción de tecnologías digitales para yacimientos petrolíferos y sistemas de control automatizados está ampliando el panorama del riesgo cibernético.

Mercado de ciberseguridad de petróleo y gas de la India

El mercado de la India representó aproximadamente el 4,50% de los ingresos globales. El mercado de la India está impulsado por la expansión de las redes de oleoductos y la capacidad de las refinerías, lo que aumenta la exposición a los riesgos cibernéticos en toda la infraestructura interconectada. La creciente adopción de sistemas de monitoreo digital y operaciones basadas en SCADA por parte de las compañías petroleras del sector público está acelerando aún más la demanda de tecnologías avanzadas.ciberseguridadsoluciones.

Mercado de ciberseguridad de petróleo y gas de China

El mercado chino representa aproximadamente el 6,66% de los ingresos mundiales.

Mercado de ciberseguridad del petróleo y el gas de Japón

El mercado japonés en 2025 estaba valorado en alrededor de 1.110 millones de dólares, lo que representa aproximadamente el 3,47% de los ingresos mundiales.

América Latina

Se espera que América Latina experimente un crecimiento moderado en este mercado a largo plazo. El mercado estaba valorado en 1.710 millones de dólares en 2025. El mercado está impulsado por la modernización de la infraestructura de exploración y oleoductos en alta mar, lo que aumenta la necesidad de sistemas operativos y digitales seguros.

Mercado de ciberseguridad de petróleo y gas de Brasil

El mercado brasileño estaba valorado en 850 millones de dólares en 2025, lo que representa aproximadamente el 2,67% de los ingresos mundiales.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento significativo en este mercado durante el período previsto. El mercado de Oriente Medio y África estaba valorado en 4.460 millones de dólares en 2025, impulsado por inversiones a gran escala en yacimientos petrolíferos digitales.refinerías inteligentes, y exportar infraestructura, particularmente por parte de las compañías petroleras nacionales. El mayor enfoque en la protección de activos críticos, como oleoductos, terminales de GNL y operaciones costa afuera, está acelerando la adopción de la ciberseguridad en toda la región.

Mercado de ciberseguridad del petróleo y el gas del CCG

El mercado del CCG estaba valorado en 2.830 millones de dólares en 2025, lo que representa aproximadamente el 8,87% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Asociaciones, expansión comercial y avances tecnológicos de empresas líderes para aumentar su participación de mercado

El mercado mundial de ciberseguridad en petróleo y gas está altamente consolidado, con actores destacados como Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. y otros. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia manufacturera y otras áreas.

- Por ejemplo, en abril de 2023, Honeywell amplió su oferta de ciberseguridad para el sector del petróleo y el gas mejorando su cartera de ciberseguridad industrial, centrándose en proteger entornos de tecnología operativa (OT), como refinerías y oleoductos. La empresa introdujo capacidades avanzadas de detección de amenazas y gestión de riesgos integradas con sus sistemas de control. Esta iniciativa tenía como objetivo ayudar a los operadores a proteger los sistemas de control industrial (ICS) heredados y, al mismo tiempo, garantizar el cumplimiento de los requisitos reglamentarios en evolución en toda la infraestructura energética crítica.

Otros actores clave en el mercado global incluyen Cisco Systems, Inc., Palo Alto Networks, Inc., Fortinet, Inc. e IBM Corporation. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CIBERSEGURIDAD DE PETRÓLEO Y GAS PERFILADAS

- Honeywell Internacional Inc.(A NOSOTROS.)

- Siemens AG(Alemania)

- Schneider Electric SE (Francia)

- ABB Ltd. (Suiza)

- Cisco Systems, Inc.(A NOSOTROS.)

- Palo Alto Networks, Inc.(A NOSOTROS.)

- Fortinet, Inc. (EE. UU.)

- Corporación IBM (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Kaspersky Industrial Cybersecurity (KICS) (Rusia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2024:Schneider Electric mejoró su plataforma EcoStruxure Cybersecurity parapetróleo y gasaplicaciones, centrándose en proteger los activos industriales conectados. La actualización introdujo una segmentación de red mejorada y protección de terminales para sistemas ICS y SCADA. Este desarrollo ayudó a los operadores de petróleo y gas a fortalecer la resiliencia contra las amenazas cibernéticas y, al mismo tiempo, mantener la eficiencia operativa en las instalaciones upstream y downstream.

- Agosto de 2023:IBM fortaleció sus servicios de ciberseguridad para el sector de petróleo y gas integrando inteligencia y análisis de amenazas impulsados por IA en sus ofertas de centros de operaciones de seguridad (SOC). La iniciativa se centró en mejorar la detección de amenazas en tiempo real en sistemas industriales y empresariales, permitiendo a las empresas de energía gestionar los riesgos cibernéticos y mejorar la resiliencia operativa de forma proactiva.

- Julio de 2023:Cisco amplió su cartera de ciberseguridad industrial mediante la introducción de soluciones de seguridad de red mejoradas adaptadas a la infraestructura de petróleo y gas. La empresa se centró en proteger las redes de oleoductos y sitios operativos remotos mediante detección avanzada de amenazas y soluciones de conectividad segura.

- junio 2023: Siemens fortaleció sus capacidades de ciberseguridad en petróleo y gas integrando soluciones avanzadas de seguridad OT en sus plataformas de energía digital. La empresa se centró en proteger los sistemas SCADA y de automatización industrial utilizados en operaciones de oleoductos y refinación. Esta medida permitió el monitoreo en tiempo real y la detección de amenazas en activos distribuidos, lo que ayudó a los operadores de energía a mitigar los riesgos cibernéticos asociados con una mayor digitalización y operaciones remotas.

- mayo 2023: Fortinet amplió suseguridad OTplataforma para abordar las necesidades de ciberseguridad en las operaciones de petróleo y gas. La empresa introdujo sistemas mejorados de segmentación de red y prevención de intrusiones diseñados para SCADA y redes industriales. Esto ayudó a proteger los oleoductos y la infraestructura de refinación de amenazas cibernéticas cada vez más sofisticadas.

- Septiembre de 2022:ABB implementó soluciones avanzadas de ciberseguridad para un importante proyecto de refinería de petróleo, centrándose en proteger los sistemas de control distribuido (DCS) y las redes industriales. La empresa integró herramientas de detección de anomalías y monitoreo en tiempo real para proteger las operaciones críticas. Esta iniciativa tenía como objetivo mejorar la seguridad operativa y reducir el riesgo de que una respuesta a un incidente cibernético afectara los procesos de refinación.

COBERTURA DEL INFORME

El análisis del mercado global de ciberseguridad de petróleo y gas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,60% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de seguridad, tipo de solución, modo de implementación, aplicación y región |

| Por tipo de seguridad |

|

| Por tipo de solución |

|

| Por modo de implementación |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 31.930 millones de dólares en 2025 y se prevé que alcance los 78.930 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendió a 10,92 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,60% durante el período previsto de 2026-2034.

El segmento de seguridad de redes lideró el mercado por tipo de seguridad.

La creciente adopción de la informática de punta en las operaciones de yacimientos petrolíferos está impulsando el mercado.

Honeywell International Inc., Siemens AG, Schneider Electric SE y ABB Ltd. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

La expansión de los sistemas ICS/SCADA conectados, las regulaciones de infraestructura crítica más estrictas y la creciente dependencia de operaciones remotas y basadas en la nube son factores importantes que se espera que favorezcan la adopción de la ciberseguridad en el sector del petróleo y el gas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados