Tamaño del mercado de vehículos de transferencia orbital, participación y análisis de la industria, por tipo (transferencia orbital, elevación de órbita/OTV de inyección GEO, logística en órbita, OTV con servicio y OTV de eliminación/fin de vida útil), por tipo de vehículo (remolcador espacial de vuelo libre, autobús espacial OTV, módulo de propulsión acoplable, OTV con dispensador integrado y OTV modular/reconfigurable), por carga útil (Nano (2000 kg)), por usuario final (agencias espaciales gubernamentales, agencias espaciales comerciales y asociaciones público-privadas) y pronóstico regiona

Tamaño del mercado de vehículos de transferencia orbital y perspectivas futuras

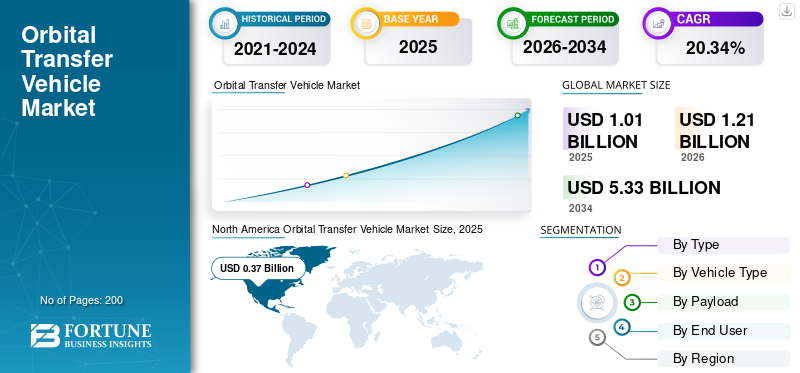

El tamaño del mercado mundial de vehículos de transferencia orbital se valoró en 1,01 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1,21 mil millones de dólares en 2026 a 5,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,34% durante el período previsto.América del Norte dominó el mercado de vehículos de transferencia orbital con una cuota de mercado del 36,63% en 2025.

Los vehículos de transferencia orbital (OTV), o remolcadores espaciales, son naves espaciales diseñadas para transportar cargas útiles desde la órbita terrestre baja (LEO) a órbitas más altas como GEO u otros destinos, realizando maniobras como altitud, inclinación y cambios de fase. Comprenden sistemas de propulsión (químicos/eléctricos), subsistemas de energía (paneles solares, baterías), guía/navegación, controles térmicos y mecanismos de atraque. Se utiliza para el despliegue de satélites, ajustes de constelaciones, mantenimiento en órbita, eliminación de escombros y misiones lunares/interplanetarias. Los factores impulsores incluyen el aumento de megaconstelaciones de satélites, lanzamientos de pequeños satélites, avances en propulsión, inversiones espaciales comerciales y crecimiento de la infraestructura espacial.

Los jugadores clave incluyen Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace, Blue Origin y entre otros. Estos importantes actores desarrollaron Mira OTV de alto empuje para transferencias GEO rápidas, MEV avanzado para extender la vida útil de los satélites y ofrecieron Photon para la entrega orbital de satélites pequeños.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VEHÍCULOS DE TRANSFERENCIA ORBITAL

La navegación mediante IA y el funcionamiento autónomo son una tendencia del mercado

La navegación por IA y las operaciones autónomas representan una tendencia fundamental en el mercado de OTV, que permite maniobras orbitales precisas sin una supervisión terrestre constante. Los estudios de la NASA enfatizan la IA para la optimización de trayectorias en tiempo real, la prevención de colisiones y el acoplamiento en entornos LEO/GEO abarrotados, reduciendo los costos de la misión a través deaprendizaje automáticoModelos como redes neuronales para rutas predictivas. Los sistemas autónomos integran la fusión de sensores (LiDAR, rastreadores de estrellas) con el aprendizaje reforzado para manejar las incertidumbres en el servicio de satélites y la mitigación de desechos, como lo demostró en 2025 la tecnología de rover del Laboratorio de Propulsión a Chorro (JPL) de la NASA adaptada para remolcadores espaciales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de megaconstelaciones de satélites impulsará el crecimiento del mercado

La creciente demanda de megaconstelaciones de satélites impulsa el crecimiento del mercado de vehículos de transferencia orbital al requerir ajustes orbitales eficientes posteriores al lanzamiento. Los vehículos de lanzamiento despliegan estos satélites en órbitas terrestres bajas iniciales, pero la reubicación precisa en espacios operativos, como diferentes inclinaciones, altitudes o fases dentro de constelaciones densas, requiere remolcadores especializados para la entrega en la última milla. Esto permite una cobertura de banda ancha global, redes de observación de la Tierra y arquitecturas de comunicaciones resilientes.

RESTRICCIONES DEL MERCADO

Los materiales costosos que generan altos costos de desarrollo crean restricciones en el mercado

Los altos costos de desarrollo limitan el mercado debido a los costosos materiales, incluidos los compuestos de alto empuje y la electrónica endurecida por radiación, necesarios para la confiabilidad del vacío. Amplias pruebas de calificación térmica.cámaras de vacío, plataformas de vibración y fuegos calientes de propulsión abarcan años para verificar el rendimiento sin fallas para misiones multimillonarias. Además, demostrar la reutilización también exige costosos bancos de pruebas de acoplamiento y protocolos de renovación, lo que añade costos generales para el desarrollo.

OPORTUNIDADES DE MERCADO

El servicio en órbita crea nuevas oportunidades de mercado

El servicio en órbita crea nuevas oportunidades de mercado al extender la vida útil de los satélites mediante reabastecimiento de combustible, reparaciones y reubicaciones, lo que reduce los costos de lanzamiento de reemplazo en medio de activos GEO envejecidos. Los estudios de la NASA destacan el acoplamiento robótico para misiones de extensión de vida, lo que permite a los operadores de satélites aplazar el desmantelamiento y maximizar el valor de la infraestructura. Esto respalda megaconstelaciones a través de actualizaciones bajo demanda y mitigación de desechos, al tiempo que fomenta depósitos de propulsor para operaciones sostenidas. Las aplicaciones cislunares emergentes incluyen el mantenimiento del hábitat y el desbloqueo de logística espacial escalable más allá de la órbita terrestre para misiones comerciales y gubernamentales.

DESAFÍOS DEL MERCADO

La falta de interfaces de acoplamiento estandarizadas presenta un desafío importante para el mercado

La falta de interfaces de acoplamiento estandarizadas crea un desafío de mercado importante para los OTV, ya que diversos diseños de satélites de múltiples fabricantes carecen de mecanismos universales de captura mecánicos o robóticos. Esta heterogeneidad exige adaptadores personalizados para cada misión, lo que aumenta los costos de ingeniería, los cronogramas de desarrollo y los riesgos de integración durante las operaciones de lucha. Sin estándares para toda la industria, como los puertos de acoplamiento iROSA de la NASA o la ESA, la interoperabilidad falla en los activos modernos y heredados, lo que dificulta el servicio escalable en órbita y las demostraciones de extensión de vida esenciales para la viabilidad comercial.

Análisis de segmentación

Por tipo

Mayor frecuencia de lanzamiento para impulsar el crecimiento segmentario de la transferencia orbital

Según el tipo, el mercado se segmenta en transferencia orbital, elevación de órbita/OTV de inyección GEO, logística en órbita, OTV con servicio habilitado y OTV de eliminación/fin de vida útil.

En 2025, el segmento de transferencia orbital dominaría el mercado mundial. El crecimiento segmentario se debe principalmente a la creciente demanda de reubicación de satélites desde puntos de entrega en órbita terrestre baja a ranuras operativas precisas, como órbitas geoestacionarias o sincrónicas solares, debido al aumento de los lanzamientos.

Se prevé que el segmento OTV con servicio aumente con una CAGR más alta del 21,31% durante el período previsto.

Por tipo de vehículo

Costos de lanzamiento reducidos para impulsar el crecimiento del segmento aéreo

Según el tipo de vehículo, el mercado se segmenta en remolcadores espaciales de vuelo libre, autobuses espaciales OTV, módulos de propulsión acoplables, OTV con dispensador integrado y OTV modular/reconfigurable.

En 2025, el segmento OTV con dispensador integrado dominó el mercado global. Al permitir que varias cargas útiles sean transportadas a sus órbitas terminales precisas desde un único lanzamiento de viaje compartido menos costoso, estos OTV reducen drásticamente el costo de acceso al espacio, que es la razón principal de su rápida expansión.

Se proyecta que el segmento OTV modular/reconfigurable crecerá a una tasa compuesta anual alta del 22,11% durante el período previsto.

Por carga útil

El auge de las constelaciones de satélites pequeños impulsará el crecimiento del segmento pequeño (de 100 a 500 kg)

Según la carga útil, el mercado se segmenta en nano (<10 kg), micro (10-100 kg), pequeño (100-500 kg), mediano (500-2000 kg) y pesado (>2000 kg).

Se prevé que el segmento pequeño (100-500 kg) sea testigo de una cuota de mercado dominante de vehículos de transferencia orbital durante el período de previsión. El crecimiento segmentario se debe apequeño satéliteconstelaciones y crecimiento exponencial de las redes de imágenes y banda ancha LEO.

Se prevé que el segmento pesado (>2.000 kg) crezca a una tasa compuesta anual elevada del 21,05% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de la demanda de servicios en órbita para impulsar el crecimiento del segmento de agencias espaciales comerciales

Según el usuario final, el mercado se segmenta en agencias espaciales gubernamentales, agencias espaciales comerciales y asociaciones público-privadas.

El segmento de agencias espaciales comerciales dominó la cuota de mercado. La necesidad de gestionar los desechos espaciales, prolongar la vida útil de los satélites, reducir los costos de reposición y otros servicios similares está impulsando la demanda deServicio en órbita (OOS),lo que beneficia a las agencias espaciales comerciales.

Además, se proyecta que el segmento de asociaciones público-privadas crezca a una tasa compuesta anual alta del 21,54% durante el período de estudio.

Perspectivas regionales del mercado de vehículos de transferencia orbital

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 310 millones de dólares, y también mantuvo la participación líder en 2025, con 370 millones de dólares. América del Norte lidera el desarrollo de OTV a través de los estudios de la NASA para 2025 que otorgan contratos a empresas estadounidenses para prototipos de transferencia multiórbita. El crecimiento también se debe a la presencia de actores clave, incluidos Blue Origin, Firefly Aerospace y Rocket Lab, que obtuvieron contratos para remolcadores reutilizables destinados a misiones GEO y cislunares.

Mercado de vehículos de transferencia orbital de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 270 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 20,55 %. Estados Unidos domina a través de contratos de la NASA y la Fuerza Espacial otorgados a seis empresas, incluidas Impulse Space y ULA, para estudios de OTV.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 19,97% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 350 millones de dólares en 2026. Europa avanza gracias a las demostraciones de servicios en órbita de la ESA y la integración de Ariane 6. La necesidad de servicios de satélites en órbita, el aumento de la logística espacial comercial y el aumento de la frecuencia de los pequeñossatéliteLos lanzamientos están impulsando la aparición de OTV en Europa.

Mercado de vehículos de transferencia orbital del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 0,08 mil millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 20,45% durante el período de estudio. El crecimiento de la región se acelera después del Brexit a través de la financiación de la Agencia Espacial del Reino Unido para remolcadores autónomos.

Mercado alemán de vehículos de transferencia orbital

Se prevé que el mercado de Alemania alcance aproximadamente 0,07 mil millones de dólares en 2026. Alemania prospera en OTV a través de colaboraciones DLR/OHB en propulsión eléctrica para remolcadores Spectrum, impulsadas por contratos de la ESA que garantizan la precisión GEO en medio de fortalezas de fabricación industrial.

Asia Pacífico

Se estima que el valor de mercado de Asia Pacífico alcanzará los 330 millones de dólares estadounidenses en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. La región surge a través de cohetes nacionales como H3, SSLV que habilitan ecosistemas OTV autóctonos, impulsados por rivalidades de constelaciones y mandatos tecnológicos soberanos.

Mercado japonés de vehículos de transferencia orbital

El tamaño del mercado japonés en 2026 se estima en alrededor de USD 0,06 mil millones, lo que representa aproximadamente el 21,04% de la CAGR durante el período previsto. Japón avanza en OTV a través de la precisión JAXA/Mitsubishi H3, adaptando la tecnología lunar ispace a las órbitas terrestres en medio de necesidades comerciales resistentes.

Mercado de vehículos de transferencia orbital de China

Se proyecta que el mercado de China será uno de los más grandes de Asia Pacífico, con ingresos estimados en alrededor de USD 0,08 mil millones en 2026. El crecimiento de OTV de China se potencia a través de las adaptaciones de la Gran Marcha de CALT para la logística de Tiangong/Beidou y la reutilización respaldada por el Estado en medio de las sanciones de Estados Unidos.

Mercado de vehículos de transferencia orbital de la India

El tamaño del mercado de la India en 2026 se estima en alrededor de 0,08 mil millones de dólares. India expande rápidamente OTV a través de viajes compartidos ISRO/Skyroot SSLV que requieren remolcadores, impulsados por reformas del sector privado y la participación de la constelación global.

Resto del mundo

El resto de la región del mundo incluye Medio Oriente, África y América Latina. El crecimiento de OTV en la región surge a través de asociaciones estratégicas e inversiones soberanas, con la brasileña Alosus avanzando en integraciones de dispensadores en Alcantara para viajes compartidos de observación de la Tierra, aprovechando ventajas de costos y colaboraciones internacionales. El grupo EDGE de los Emiratos Árabes Unidos y Yahsat financian la investigación y el desarrollo de propulsión híbrida para servicios de comunicaciones. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 0,05 mil millones de dólares y 0,03 mil millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Avances tecnológicos en la expansión del mercado de combustible de sistemas de propulsión

El mercado de OTV sigue fragmentado, con nuevas empresas espaciales que desafían a los tradicionales, con actores clave como Impulse Space (Mira OTV), Rocket Lab (Photon), Firefly Aerospace (Alpha), Blue Origin (Blue Ring), Northrop Grumman (MEV) e Intuitive Machines, entre otros.

Los principales actores se están centrando en el avance de las tecnologías de propulsión eléctrica/híbrida para mejorar la eficiencia. Por ejemplo, Rocket Lab refina los propulsores Hall de Photon para permitir saltos LEO-GEO eficientes, mientras que Impulse Space está desarrollando etapas bipropulsoras Mira de alto empuje. Además, Blue Origin está integrando navegación basada en IA en Blue Ring para un acoplamiento autónomo, y Northrop Grumman está actualizando los brazos robóticos de MEV para el agarre de satélites y aplicaciones relacionadas.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS DE TRANSFERENCIA ORBITAL PERFILADAS

- Impulso espacial inc.(A NOSOTROS.)

- Rocket Lab Inc. (EE. UU.)

- luciérnaga aeroespacial(A NOSOTROS.)

- Origen azul(A NOSOTROS.)

- Northrop Grumman Inc.(A NOSOTROS.)

- Máquinas intuitivas(A NOSOTROS.)

- OHB SE(Alemania)

- Grupo Ariane (Francia)

- Skyroot Aeroespacial (India)

- Órbita D (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Telespazio, una empresa conjunta entre Leonardo y Thales, e ispace, Inc., una empresa multinacional de exploración espacial lunar, han firmado una carta de intención para iniciar una asociación técnica y comercial. Esto se firmó para respaldar el uso de OTV para la expansión de la economía lunar y aprovechar las capacidades de los servicios de navegación y comunicación Moonlight.

- Agosto de 2025:Se dio a conocer la versión actualizada de la nave espacial altamente maniobrable y de alto empuje de Impulse Space, Mira, para alojamiento y despliegue de carga útil. Impulse Space es líder en movilidad espacial.

- agosto 2025: La NASA otorgó contratos a seis empresas para realizar estudios de vehículos de transferencia orbital con el fin de investigar usos potenciales de los OTV para misiones de la NASA en el futuro. Se adjudican contratos firmes de precio fijo por valor de 1,4 millones de dólares a Arrow Science and Technology, Blue Origin, Firefly Aerospace, Impulse Space, Rocket Lab y United Launch Alliance (ULA).

- Julio de 2025:El proveedor líder de servicios de infraestructura y tecnología espacial llamado Intuitive Machines, Inc. ganó un contrato gubernamental de fase dos por valor de USD 9,8 millones para desarrollar su OTV a través de Critical Design Review (CDR).

- Junio de 2023:Para mejorar las soluciones en órbita de Firefly y respaldar los satélites y naves espaciales de los clientes durante su ciclo de vida, Firefly Aerospace anunció la adquisición de Spaceflight Inc. La amplia gama de servicios asequibles de transporte espacial de Firefly, que incluye lanzamiento responsivo y movilidad en el espacio, alojamiento y servicio en órbita, y operaciones de entrega lunar, se fortalece aún más con la adquisición.

COBERTURA DEL INFORME

El análisis global de la industria de vehículos de transferencia orbital incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado de resortes aeroespaciales y de defensa para motores de pistón durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 20,34% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tipo de vehículo, carga útil, usuario final y región |

| Por tipo |

|

| Por tipo de vehículo |

|

| Por carga útil |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.010 millones de dólares en 2025 y se prevé que alcance los 5.330 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 370 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 20,34% durante el período previsto.

Por tipo, se espera que el segmento de transferencia orbital domine el mercado.

Se prevé que la creciente demanda de megaconstelaciones de satélites impulse el crecimiento del mercado.

Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace y Blue Origin son pocos actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados