Tamaño del mercado de radar sobre el horizonte, participación y análisis de la industria, por modo de detección (Skywave OTHR, onda de superficie, radar oceanográfico HF y otros), por aplicación (vigilancia aérea, seguridad fronteriza y costera, defensa nacional y otras), por rango instrumentado, por banda de RF, por forma de onda, por formato de implementación (instalación estratégica fija, implementación expedicionaria y sitio tripulado), por modelo de adquisición (nueva construcción) programa, actualización de mediana edad y modernización del subsistema), por usuario final (Fuerza Aérea, Ar

Tamaño del mercado de radares sobre el horizonte y perspectivas futuras

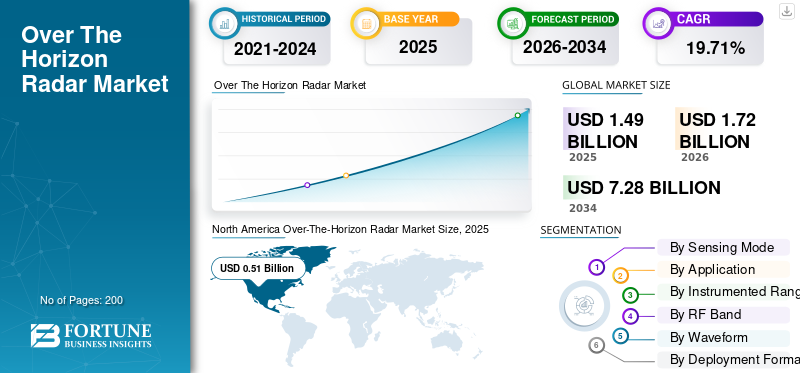

El tamaño del mercado mundial de radares sobre el horizonte se valoró en 1,49 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,72 mil millones de dólares en 2026 a 7,28 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,71% durante el período previsto. América del Norte dominó el mercado de radares sobre el horizonte con una participación de mercado del 34,22% en 2025.

El mercado de radares sobre el horizonte (OTHR) cubre sistemas de vigilancia de largo alcance que pueden detectar aviones, misiles y objetivos marítimos mucho más allá de la línea de visión normal. Esto se hace mediante el uso de ondas de alta frecuencia refractadas desde la ionosfera u otros métodos de detección de rango extendido. Es un mercado impulsado por programas y liderado por la defensa, construido en torno a la alerta temprana, la vigilancia fronteriza y costera, la concienciación sobre el dominio marítimo y la detección de amenazas de misiles, en lugar de una demanda comercial de gran volumen. El JORN de Australia opera a aproximadamente 1.000-3.000 km, mientras que Canadá y Estados Unidos están impulsando activamente nuevas capas OTHR en el marco de la modernización de NORAD, lo que demuestra por qué este segmento está ganando peso estratégico.

Los impulsores del crecimiento del mercado global incluyen la ampliación de los presupuestos de defensa para hacer frente a las crecientes amenazas de misiles de crucero y ataques de largo alcance. También incluyen la necesidad de monitorear los accesos marítimos y al Ártico, y el impulso para una alerta más temprana contra objetivos de misiones múltiples de baja altitud o difíciles de detectar. El mercado también está siendo impulsado por los presupuestos de modernización del Departamento de Defensa y por la demanda de sensores de área más amplia que complementen los satélites, los radares de defensa aérea convencionales y las redes de comando integradas. En términos simples, el gobierno quiere más tiempo de reacción, más territorio cubierto y menos puntos ciegos.

Los actores destacados de la industria incluyen Raytheon (RTX), BAE Systems, Lockheed Martin Australia, Leonardo y Reutech Radar Systems. Los principales actores están impulsando OTHR de próxima generación con mayor sensibilidad y diseños de matriz 2D. También se están expandiendo a través del trabajo de integración de la Marina de los EE. UU. en sistemas de radar OTH reubicables, actualizaciones de JORN, programas de sostenimiento, expansión de asociaciones con proveedores, integración de sistemas JORN Fase 6 y redes de defensa multidominio más amplias.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de radares sobre el horizonte

El cambio de radares HF heredados a sistemas definidos por software, actualizables y basados en modelos es una tendencia clave del mercado

La tendencia más fuerte es un movimiento hacia sistemas OTHR más flexibles y basados en software. La modernización de JORN de Australia incluye una arquitectura de software abierta y una interfaz de usuario moderna, mientras que Raytheon comercializa ayudas para la toma de decisiones de IA/ML, procesamiento de señales adaptativo y formación de haces digitales para mejorar el soporte del operador y el rendimiento de detección. Al mismo tiempo, el CCMC de la NASA sigue actualizando herramientas de modelado ionosférico como PHaRLAP e IRI, lo que muestra que los modelos de software y los modelos de predicción de la propagación se están volviendo fundamentales para la planificación del rendimiento del radar, y no solo para el apoyo a la investigación de fondo.

Por ejemplo, en julio de 2025, Australia declaró que la colaboración con Canadá apoyaría la planificación de I+D, desarrollo, fabricación y puesta en servicio de OTHR.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La demanda de alerta temprana aumenta a medida que los países buscan una respuesta más rápida a las amenazas marítimas, árticas y de misiles

La demanda de OTHR está siendo impulsada por una necesidad militar básica, ya que los radares de línea de visión tradicionales no monitorean con suficiente antelación las amenazas modernas de baja altitud y largo alcance. El trabajo de modernización de NORAD de Canadá vincula directamente a OTHR con advertencias más fuertes contra misiles de crucero avanzados y una detección más rápida de largo alcance de amenazas que se acercan a América del Norte. Por otro lado, Raytheon Technologies está posicionando explícitamente OTHR de próxima generación para la detección de misiles de crucero a baja altitud. En términos simples, esta tecnología está evolucionando de una opción de vigilancia de nicho a una capa estratégica de defensa nacional y continental, lo que resulta aún más en el crecimiento del mercado de radares de largo alcance.

Por ejemplo, en julio de 2025, Canadá anunció los primeros sitios de transmisión y recepción para su programa OTHR en el Ártico, con una capacidad operativa inicial prevista para finales de 2029 y el trabajo inicial en el sitio previsto para el invierno de 2026.

RESTRICCIONES DEL MERCADO

El mercado está limitado por los altos costos, las grandes necesidades de terreno, los largos tiempos de implementación y los desafíos de ubicación

OTHR no es un programa de radar de corto y largo alcance fácil de comprar o instalar. El material público de A-OTHR de Canadá muestra que, en última instancia, el sistema completo necesitará cuatroantenagranjas, mientras que los restantes futuros emplazamientos en conjunto requerirán unas 1.500 hectáreas. Además, debe cumplir condiciones estrictas en cuanto a latitud, tamaño de la parcela, orientación, entorno de radiofrecuencia, terreno, acceso a la energía y uso de la tierra circundante. Esto reduce drásticamente la base de clientes, ya que muchos países pueden querer alertas de largo alcance, pero sólo unos pocos pueden financiar, ubicar y sostener un sistema de este tipo durante muchos años.

OPORTUNIDADES DE MERCADO

El OTHR soberano exportable y las variantes preparadas para el Ártico están ampliando el crecimiento más allá del reemplazo de radares nacionales

La mayor oportunidad comercial no es sólo vender un radar, sino exportar un paquete completo de capacidad soberana. Canadá eligió una asociación de tecnología de radar con Australia, ya que consideró que esa ruta era la mejor manera de fortalecer rápidamente la conciencia del dominio del Norte, y el acuerdo está diseñado para desarrollar la experiencia canadiense, la capacidad industrial nacional y los empleos locales. Esto es importante, ya que es probable que futuros acuerdos con OTHR recompensen a los proveedores que puedan transferir conocimientos, respaldar la fabricación local y demostrar la interoperabilidad con las redes de defensa aliadas, no solo enviar hardware.

Por ejemplo, en abril de 2026, Continental Electronics Corp. recibió un contrato sin exceder de 234,52 millones de dólares del Centro de Gestión del Ciclo de Vida de la Fuerza Aérea de EE. UU. para el subsistema de transmisión de radar sobre el horizonte de Defensa Nacional. Además, cubre la capacidad de transmisores especializados para el programa OTHR de EE. UU.

DESAFÍOS DEL MERCADO

Desempeño limitado del mercado debido a la inestabilidad ionosférica, los efectos polares, el desorden y las intensas demandas de procesamiento

El mayor desafío técnico es que OTHR depende de la ionosfera, y la ionosfera no se comporta de la misma manera todo el tiempo. La NOAA dice que los cambios en la densidad y estructura ionosférica pueden modificar las rutas de transmisión de HF e incluso bloquear completamente las señales de HF, mientras que el material de investigación y desarrollo de NORAD de Canadá afirma que las regiones polares pueden producir lecturas de radiolocalización falsas o inexactas debido a los efectos de las auroras. La NASA también señala que la densidad ionosférica cambia con la radiación solar, las tormentas solares y las condiciones horarias. En lenguaje empresarial sencillo, esto significa que OTHR sigue siendo un problema de gestión del rendimiento tanto como un problema de hardware.

En marzo de 2026, el CCMC de la NASA actualizó PHaRLAP 4.7 para el trazado de rayos HF 2D y 3D. Además, subrayar que el modelado de propagación sigue siendo un requisito activo para este mercado. Sin embargo, la NOAA también mostró condiciones menores de degradación de HF el 3 de abril de 2026.

ANÁLISIS DE SEGMENTACIÓN

Por modo de detección

El segmento de redes en capas/mixtas crece más rápido debido a la creciente demanda de los clientes de una cobertura más amplia, menos puntos ciegos y una mejor fusión de sensores

El mercado global por modo de detección se divide en OTHR de onda ionosférica, OTHR de onda superficial/HFSWR, radar HF oceanográfico y redes en capas/mixtas.

Se estima que las redes en capas/mixtas son el segmento de más rápido crecimiento con una CAGR más alta del 20,74% durante el período de pronóstico. Este crecimiento proviene del cambio del mercado hacia la combinación de entradas de ondas ionosféricas, ondas de superficie, radares costeros y redes de comando en una sola imagen operativa. Los compradores prefieren cada vez más una arquitectura multicapa, ya que mejora la resiliencia, la confirmación de objetivos y el soporte de detección a baja altitud. El resultado es un crecimiento más rápido; ya que los nuevos programas se están diseñando como redes integradas en lugar de instalaciones de un solo radar.

El segmento skywave OTHR representó la mayor cuota de mercado del 36,60% en 2025 y se estima que crecerá a una tasa compuesta anual del 20,22% durante el período previsto.

Por aplicación

El segmento de alerta temprana estratégica crece más rápido debido a la creciente preocupación por los misiles y las amenazas de largo alcance, lo que lleva a los países a comprar más tiempo de reacción

El mercado global por aplicación se divide en alerta temprana estratégica, vigilancia aérea, conciencia del dominio marítimo, seguridad fronteriza y costera, defensa nacional, señales de defensa aérea y antimisiles, apoyo de búsqueda y rescate, apoyo de socorro en casos de desastre, y otros.

Se estima que la alerta temprana estratégica es el segmento de más rápido crecimiento con una CAGR más alta del 21,37% durante el período previsto. El segmento se está acelerando a medida que los militares quieren una detección más temprana de misiles balísticos o de crucero, amenazas de alta velocidad y patrones de aproximación hostiles antes de que lleguen a zonas defendidas. OTHR está cada vez más vinculada a redes de defensa aérea y de defensa nacional, lo que aumenta su valor en funciones de alerta estratégica. En términos simples, el mercado está creciendo más rápidamente donde el radar mejora directamente el tiempo de decisión de las autoridades de comando nacionales.

El segmento de dominio marítimo representó la mayor cuota de mercado del 36,60% en 2025 y se estima que crecerá a una tasa compuesta anual del 20,22% durante el período previsto.

Por rango instrumentado

El segmento de 500 a 1000 km crece más rápidamente a medida que más países aumentan la adopción de defensa regional, vigilancia costera y monitoreo de puntos críticos

El mercado global por autonomía instrumentada se divide en 0-100 km, 100-200 km, 200-300 km, 300-500 km, 500-1.000 km, 1.000-3.000 km y más de 3.000 km.

Se estima que entre 500 y 1.000 km será el segmento de más rápido crecimiento con una CAGR más alta del 21,51% durante el período previsto de 2026-2034. Este segmento se está expandiendo rápidamente ya que respalda misiones regionales sin la carga total de infraestructura de los sistemas de mayor alcance. Es atractivo para los estados costeros, las cadenas de islas y los programas de defensa de mediana escala que necesitan una vigilancia de área amplia pero que desean una implementación más rápida. Eso lo convierte en el bolsillo de crecimiento más escalable en la estructura de rango.

El segmento de 1.000-3.000 km representó la mayor cuota de mercado del 33,07% en 2025 y se estima que crecerá a una tasa compuesta anual del 20,13% durante el período previsto.

Por banda de RF

Según la temporada El segmento de planes de frecuencia adaptativos crece más rápido debido a la creciente adopción de herramientas de planificación más inteligentes para el comportamiento estacional y ambiental

El mercado global por banda de RF se divide en planes de frecuencia de banda única, multibanda, ágiles en frecuencia, optimizados para el sitio y planes de frecuencia adaptables estacionalmente.

Se estima que los planes de frecuencia adaptables estacionalmente son el segmento de más rápido crecimiento con una CAGR más alta del 20,53% durante el período de pronóstico. Su crecimiento está impulsado por el uso cada vez mayor de herramientas de planificación más inteligentes que ajustan las frecuencias en función del comportamiento estacional y ambiental. Esto mejoraRadareficiencia sin requerir un reemplazo completo de la plataforma, lo que hace que la adopción sea más fácil y comercialmente atractiva. De hecho, es una ruta de actualización de alto valor para los operadores que desean un mejor rendimiento de las redes OTHR nuevas y existentes.

El segmento multibanda representó la mayor cuota de mercado del 24,94% en 2025 y se estima que crecerá a una tasa compuesta anual del 19,66% durante el período previsto.

Por forma de onda

El segmento de HF con Doppler pulsado lidera debido a una mejor discriminación de objetivos y rechazo de interferencias, lo que la convierte en la forma de onda más útil comercialmente

El mercado global por forma de onda se divide en HF pulsado, HF doppler de pulso, HF FMCW, HF FMCW pulsado y otros.

Pulse-Doppler HF representó la mayor cuota de mercado del 26,47% en 2025 y se estima que será el segmento de más rápido crecimiento con una tasa compuesta anual del 20,59% durante el período previsto. Mantiene esta posición porque ofrece un equilibrio más sólido entre detección, seguimiento y discriminación de movimiento, lo cual es fundamental tanto en la vigilancia aérea como marítima. También funciona mejor a la hora de separar objetivos reales del desorden, lo que mejora la confianza del operador y la utilidad del sistema. En términos de mercado, los compradores eligen la forma de onda que ofrece resultados operativos más claros, por lo que este segmento lidera tanto en tamaño como en crecimiento.

Se estima que Pulsed HF será el segundo segmento dominante, con una cuota de mercado del 23,49% en 2025, y se estima que crecerá a una tasa compuesta anual del 20,41% durante el período previsto.

Por formato de implementación

El segmento de instalaciones costeras fijas crece más rápido debido a una expansión más rápida de la demanda de seguridad marítima en comparación con las misiones de vigilancia interior

El mercado global por formato de implementación se divide en instalación estratégica fija, instalación costera fija, instalación ártica/remota fija, HFSWR transportable, despliegue expedicionario y sitio tripulado.

Se estima que la instalación costera fija es el segmento de más rápido crecimiento con una CAGR más alta del 20,36% durante el período previsto. Este crecimiento está siendo impulsado por la creciente preocupación en torno al monitoreo costero, las rutas marítimas, los activos costa afuera y las zonas económicas exclusivas. Las instalaciones costeras también son más fáciles de justificar en términos presupuestarios, ya que apoyan directamente las misiones de seguridad cotidianas, no sólo el uso en tiempos de guerra. Eso los convierte en una opción de despliegue de más rápida expansión, especialmente para los países centrados en la vigilancia marítima.

El segmento de instalación estratégica fija representó la mayor cuota de mercado del 27,15% en 2025 y se estima que crecerá a una tasa compuesta anual del 20,18% durante el período previsto.

Por modelo de adquisiciones

Los programas de nueva construcción lideran debido al creciente establecimiento de capacidad OTHR de primera generación con arquitectura moderna desde el primer día

El mercado global por modelo de adquisición se divide en programa de nueva construcción, actualización de mediana edad, extensión/mantenimiento de vida útil y modernización de subsistemas.

El programa de nueva construcción representó la mayor cuota de mercado del 39,25% en 2025 y se estima que será el segmento de más rápido crecimiento con una tasa compuesta anual del 20,70% durante el período previsto. El mercado todavía está siendo moldeado más por nuevas instalaciones que por simples actualizaciones. Muchos compradores están ingresando a OTHR a través de programas completamente nuevos para que puedan adoptar estándares más nuevos de procesamiento, redes y diseño de sitios desde el principio. En términos comerciales, los contratos de nueva construcción son más grandes, más estratégicos y más ricos en tecnología de radar, razón por la cual este segmento lidera tanto en tamaño actual como en crecimiento futuro.

El segmento de extensión/sostenimiento de vida representó la segunda mayor cuota de mercado del 24,19% en 2025 y se estima que crecerá a una tasa compuesta anual del 18,00% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Líderes del segmento de fuerza conjunta/comando estratégico debido al alto valor de las fuentes de datos de OTHR en las capas de decisión centrales de múltiples dominios

El mercado global por usuario final se divide en fuerza aérea, marina, fuerza conjunta/comando estratégico, organización de defensa antimisiles, guardia costera yseguridad fronteriza.

La fuerza conjunta/comando estratégico representó la mayor cuota de mercado del 26,11% en 2025 y se estima que será el segmento de más rápido crecimiento con una tasa compuesta anual del 20,53% durante el período previsto. Lidera ya que OTHR es más valiosa cuando apoya la concientización a nivel de teatro, la coordinación entre servicios y la alerta estratégica en lugar de solo la misión local de una rama. Estas estructuras de mando pueden justificar presupuestos mayores, ya que el radar apoya al mismo tiempo decisiones aéreas, navales, de defensa antimisiles y de defensa nacional. Ese valor de misión más amplio es la razón principal por la que este grupo de usuarios finales se mantiene a la vanguardia tanto en ingresos como en crecimiento.

El segmento naval representó la segunda mayor cuota de mercado del 19,71% en 2025 y se estima que crecerá a una tasa compuesta anual del 20,33% durante el período previsto.

Perspectiva regional del mercado de radares sobre el horizonte

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Over-The-Horizon Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía la mayor cuota de mercado de radares sobre el horizonte en 2025, valorada en 510 millones de dólares, y también mantendrá la cuota líder en 2026, con 590 millones de dólares. El crecimiento se ve impulsado por el elevado gasto en defensa, la modernización de los sistemas de vigilancia, las crecientes tensiones geopolíticas y la necesidad de capacidades avanzadas de alerta temprana de largo alcance para detectar amenazas emergentes más allá de los sistemas tradicionales de radar de línea de visión.

Mercado de radares más allá del horizonte de EE. UU.

Basado en la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 400 millones de dólares en 2025 y se estima que registrará una tasa compuesta anual del 18,79% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 420 millones de dólares y aseguró la posición de la segunda región más grande del mercado. El mercado de Asia Pacífico está experimentando un rápido crecimiento, impulsado por las crecientes tensiones geopolíticas regionales, el aumento de los presupuestos de defensa y la necesidad de mejorar la vigilancia del espacio marítimo y aéreo. Países clave como China, India, Japón y Corea del Sur están liderando la adopción, impulsados por la demanda de detección de alerta temprana de largo alcance.

Mercado de radares sobre el horizonte de China

El tamaño del mercado chino en 2025 se valoró en 100 millones de dólares y se estima que crecerá a una tasa del 21,05% durante el período previsto.

Mercado de radares sobre el horizonte de la India

El tamaño del mercado indio en 2025 se valoró en 0,06 mil millones de dólares y se estima que crecerá a una tasa del 23,41% durante el período previsto.

Mercado de radares sobre el horizonte de Japón

El tamaño del mercado japonés en 2025 se valoró en 0,05 mil millones de dólares y se estima que crecerá a una tasa del 22,62% durante el período previsto.

Europa

Se prevé que Europa crecerá a la CAGR más alta del 21,27% durante el período previsto. En 2025, el valor de mercado se situó en 400 millones de dólares. El mercado europeo está experimentando un crecimiento sólido, impulsado por la intensificación de las preocupaciones por la seguridad regional, el aumento de los presupuestos de defensa y los esfuerzos de modernización. Los factores clave incluyen la necesidad de sistemas de defensa de alerta temprana contra amenazas de largo alcance, vigilancia fronteriza yseguridad marítima, con Alemania, Francia y el Reino Unido liderando la adopción.

Mercado de radares Over-The-Horizon del Reino Unido

El tamaño del mercado del Reino Unido en 2025 se valoró en 0,07 mil millones de dólares y se estima que crecerá a una tasa del 19,78% durante el período previsto.

Mercado de radares sobre el horizonte de Alemania

El tamaño del mercado de Alemania en 2025 se valoró en 0,06 mil millones de dólares y se estima que crecerá a una tasa del 18,33% durante el período previsto.

Mercado de radares sobre el horizonte del norte de Europa

El tamaño del mercado del norte de Europa en 2025 se valoró en 0,08 mil millones de dólares y se estima que crecerá a una tasa del 24,08% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina estaba valorado en 0,06 mil millones de dólares en 2025. El crecimiento de la región se centra más en la vigilancia marítima, la protección de las ZEE, el control de la pesca ilegal y la soberanía nacional, que en la alerta temprana de defensa antimisiles a gran escala. En la región de América Latina, Brasil representa el motor de demanda más fuerte. El mercado de Oriente Medio y África estaba valorado en 100 millones de dólares en 2025. Se prevé que la región será testigo de un crecimiento más fuerte en el mercado debido a su necesidad directa de alerta temprana de largo alcance, vigilancia marítima y defensa aérea y antimisiles integrada.

Mercado de radares sobre el horizonte de los países del Golfo

El tamaño del mercado de los países del Golfo en 2025 se valoró en 0,02 mil millones de dólares y se estima que crecerá a una tasa del 17,86% durante el período previsto.

Mercado de radares sobre el horizonte de Brasil

El tamaño del mercado de Brasil en 2025 se valoró en 0,02 mil millones de dólares y se estima que crecerá a una tasa del 12,82% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

El crecimiento está impulsado por actualizaciones, asociaciones y ganancias de software, lo que concentra el mercado entre unos pocos actores probados

El mercado de OTHR no está muy fragmentado. Está dirigido por un pequeño número de empresas con programas activos, relaciones de defensa de larga data y experiencia en el manejo de redes de radar HF altamente complejas. BAE Systems Australia ocupa la posición operativa más sólida, ya que lidera el programa de actualización JORN, que sigue siendo el sistema OTHR implementado más conocido del mundo. Además, la asociación OTHR entre Australia y Canadá ha aumentado el valor de exportación de ese ecosistema. Lockheed Martin Australia continúa desempeñando un papel importante a través de ingeniería de sostenimiento, mantenimiento, soporte de instalaciones y trabajos de mejora en los activos de OTHR australianos. Por otro lado, Daronmont fortalece la base competitiva mediante la entrega de subsistemas y la integración de radares HF especializados.

LISTA DE EMPRESAS CLAVE DE RADAR SOBRE EL HORIZONTE PERFILADAS

- Corporación RTX(A NOSOTROS.)

- BAE Systems Plc (Reino Unido)

- Corporación Aeroespacial (Canadá)

- IACIT Soluções Tecnológicas S.A.(Brasil)

- Northern Radar Inc. (Canadá)

- CODAR Ocean Sensors, Ltd. (Brasil)

- WR Systems, Ltd.(A NOSOTROS.)

- Lencom Antenas Pty. Ltd. (Australia)

- Seaview Sensing Ltd (Reino Unido)

- SRI Internacional (EE.UU.)

- Grupo Thales (Alemania)

- Lockheed Martin Corporation (EE.UU.)

- Sistemas Elta (Israel)

- Terma A/S (Dinamarca)

- Rohde & Schwarz(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Raytheon recibió un contrato de 40,25 millones de dólares con costo más tarifa fija para operaciones y soporte de mantenimiento para el radar reubicable sobre el horizonte (ROTHR) en el Centro de soporte de vigilancia de las fuerzas en Chesapeake, Virginia. Con años de opción, el valor potencial total aumenta a aproximadamente 212,12 millones de dólares, lo que lo convierte en uno de los premios de mantenimiento de OTHR recientes más claros.

- Febrero de 2026:MAEROSPACE Corporation recibió un contrato de la Guardia Costera Canadiense para servicios de datos de radar de ondas superficiales de alta frecuencia, que respaldan la vigilancia del dominio marítimo a través de datos operativos derivados de HFSWR

- Abril de 2025:Las autoridades de control del espacio aéreo de Brasil firmaron formalmente un contrato con IACIT para el desarrollo e implementación del sistema de radar OTH 0200 Skywave. Se trata de una verdadera adjudicación de programa y uno de los nuevos contratos soberanos de OTHR más importantes divulgados en América Latina.

- Marzo de 2025:Inuvialuit Frontec Services (ATCO Frontec + Inuvialuit Development Corporation), el Gobierno de Canadá, adjudicó un contrato de dos años por valor de 48,4 millones de dólares para diseñar, construir, instalar y operar un sistema Polar OTHR en los Territorios del Noroeste. ATCO también dijo que el contrato comenzó el 28 de marzo de 2025, con opciones por años adicionales.

- Febrero de 2025:Ventia anunció que BAE Systems Australia le había adjudicado un contrato para entregar un nuevo sistema de planta enfriadora para la actualización de la red de radar operativo Jindalee (JORN). No es el contrato principal de radar completo, pero es un subcontrato industrial directo que respalda un programa de modernización de OTHR en vivo.

COBERTURA DEL INFORME

El análisis del mercado global de radares sobre el horizonte incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria del radar y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,71% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por modo de detección

Por aplicación

Por rango instrumentado

Por banda de RF

Por forma de onda

Por formato de implementación

Por modelo de adquisiciones

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.490 millones de dólares en 2025 y se prevé que alcance los 7.280 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 400 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,71% durante el período previsto.

Se espera que el segmento estratégico de alerta temprana tenga la CAGR más alta durante el período de pronóstico.

La demanda de alerta temprana está aumentando a medida que los países buscan una respuesta más rápida a las amenazas de misiles, árticas y marítimas.

Raytheon Technologies Corporation (RTX), BAE Systems, Lockheed Martin Australia, Leonardo, Reutech Radar Systems, etc., son los principales actores clave del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados