Tamaño del mercado de préstamos entre pares, participación y análisis de la industria, por tipo (préstamos al consumo y préstamos comerciales), por seguridad del préstamo (préstamos garantizados y préstamos no garantizados), por aplicación (plataforma web directa, canales de aplicaciones móviles y plataforma de agregación), por usuario final (personal/hogar y comercial/empresas) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

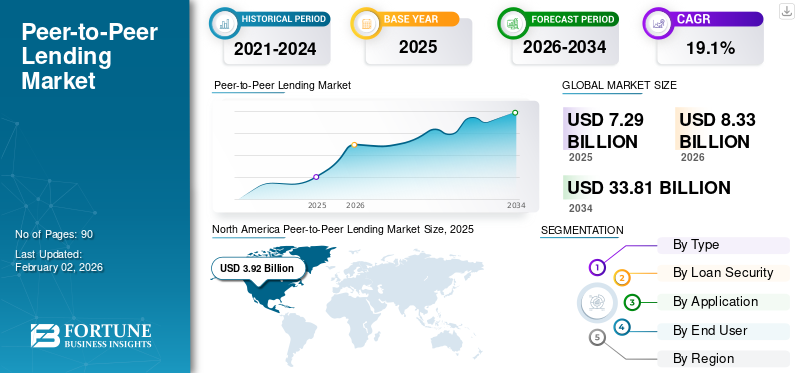

El tamaño del mercado mundial de préstamos entre pares se valoró en 7,29 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,33 mil millones de dólares en 2026 a 33,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,1% durante el período previsto.

Los préstamos entre pares (P2P) son una forma de financiación digital que permite a personas o empresas pedir prestado y prestar dinero directamente a través del mercado de préstamos en línea, sin la participación de bancos tradicionales o intermediarios financieros. Estas plataformas actúan como mercados, conectando a prestatarios que necesitan fondos con inversores que buscan mejores rendimientos de su capital. Los préstamos P2P ofrecen aprobaciones más rápidas, tasas de interés más bajas para los prestatarios y mayores rendimientos para los inversores en comparación con la banca convencional.

El crecimiento del mercado está siendo impulsado por la creciente demanda de opciones de soluciones crediticias alternativas entre particulares y pequeñas empresas. Los bancos tradicionales suelen tener criterios de préstamo estrictos y procesos de aprobación prolongados, que limitan el acceso al crédito para muchos prestatarios. Las plataformas P2P cierran esta brecha al ofrecer préstamos rápidos, accesibles y flexibles a través de canales digitales.

Las principales empresas del mercado de préstamos P2P, incluidas Prosper Marketplace, Kiva, Bondora y Mintos, están aplicando estrategias como la innovación tecnológica, la diversificación de productos y la expansión del mercado para fortalecer sus posiciones. Están invirtiendo en evaluación crediticia basada en inteligencia artificial, sistemas de transacciones basados en blockchain y mejorasanálisis de datospara mejorar la evaluación de riesgos y la eficiencia crediticia.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Necesidad creciente de canales de crédito alternativos para impulsar el crecimiento del mercado de préstamos entre pares

En las economías emergentes, las plataformas P2P también desempeñan un papel crucial en la promoción de la inclusión financiera al cerrar la brecha entre prestamistas y prestatarios. La comparación entre prestatarios y prestamistas está recurriendo a plataformas P2P que ofrecen aprobaciones más rápidas, procesos de solicitud simplificados y condiciones de préstamo flexibles a través de canales digitales. Estas plataformas atienden especialmente a segmentos desatendidos, como empresas emergentes, trabajadores independientes y prestatarios con puntaje crediticio bajo, que a menudo son ignorados por las instituciones financieras convencionales.

Además, los préstamos P2P ofrecen tasas de interés competitivas para los prestatarios y mayores rendimientos para los inversores, lo que los convierte en una alternativa atractiva a los ahorros o inversiones tradicionales. El auge de la banca digital, la innovación de los modelos de préstamos fintech y los servicios financieros móviles han acelerado aún más este cambio hacia sistemas crediticios descentralizados. En general, la creciente demanda de soluciones crediticias flexibles, accesibles y transparentes continúa impulsando la expansión del mercado global de préstamos P2P.

Restricciones del mercado

El alto riesgo crediticio y los impagos de préstamos restringirán el crecimiento del mercado

El alto riesgo crediticio y los impagos de préstamos plantean un desafío importante para el crecimiento del mercado de préstamos entre pares (P2P). Dado que la mayoría de los préstamos P2P no están garantizados, las plataformas a menudo otorgan préstamos a individuos o pequeñas empresas con un historial crediticio limitado o nulo, lo que aumenta la evaluación del riesgo p2p de falta de pago. Las plataformas P2P dependen en gran medida de modelos digitales de calificación crediticia P2P que no siempre reflejan la verdadera capacidad de pago del prestatario. Cuando las tasas de incumplimiento aumentan, impacta directamente en los retornos de los inversionistas y erosiona la confianza en la confiabilidad de la plataforma. Por ejemplo, en 2024, varias plataformas P2P en EE. UU. y Europa informaron tasas de morosidad más altas debido a las presiones inflacionarias y al endurecimiento de las condiciones del crédito al consumo. Esto obligó a muchas empresas a adoptar políticas crediticias más estrictas, mejorar el análisis de riesgos basado en inteligencia artificial y aumentar la diversificación de préstamos para mitigar la exposición.

Oportunidades de mercado

El crecimiento de los préstamos móviles y basados en aplicaciones creará una importante oportunidad de mercado en los próximos años

Con la rápida expansión del uso de teléfonos inteligentes, el acceso asequible a Internet y los ecosistemas de pagos digitales, los prestatarios e inversores prefieren cada vez más soluciones de préstamos móviles. Las plataformas P2P están aprovechando las aplicaciones móviles para ofrecer aprobaciones de préstamos instantáneas, seguimiento en tiempo real y documentación digital fluida, lo que hace que los préstamos sean más rápidos y convenientes que los procesos bancarios tradicionales. Las plataformas móviles también integran IAchatbots, verificación biométrica y sistemas e-KYC, que permiten experiencias de incorporación seguras y fáciles de usar. Para los prestamistas, las plataformas basadas en aplicaciones brindan una gestión sencilla de la cartera P2P, opciones p2p de diversificación de inversiones automatizadas y paneles de control de rendimiento transparentes.

Préstamos entre paresTendencias del mercado

La creciente digitalización y los avances tecnológicos se consideran una tendencia importante en el mercado de préstamos entre pares

La adopción generalizada de tecnologías digitales, como la inteligencia artificial (IA), el aprendizaje automático (ML), la cadena de bloques y el análisis de big data, ha transformado la forma en que operan las plataformas de préstamos y evalúan la solvencia. Estas innovaciones permiten que las plataformas P2P automaticen el procesamiento de préstamos, mejoren la precisión de la calificación crediticia, detecten fraudes en tiempo real y ofrezcan experiencias digitales fluidas a los usuarios. Por ejemplo,

- Según datos del RBI, las plataformas de préstamos digitales facilitaron préstamos personales por valor de más de 1,8 millones de dólares en 2022-23, lo que muestra un crecimiento del 120% en comparación con el año anterior. Este aumento refleja cómo las aplicaciones de préstamos instantáneos están llenando vacíos cruciales en el ecosistema crediticio de la India, particularmente para los más de 300 millones de indios.

Con la creciente penetración de Internet y el uso de teléfonos inteligentes, más prestatarios e inversores acceden a plataformas de préstamos P2P a través de aplicaciones móviles e interfaces digitales, lo que genera comodidad y accesibilidad. En 2024, varias plataformas líderes, como LendingClub y Bondora, introdujeron herramientas impulsadas por inteligencia artificial para personalizar las ofertas de préstamos y mejorar la elaboración de perfiles de los prestatarios, reduciendo significativamente los tiempos de aprobación. La tecnología Blockchain también se está integrando para garantizar transacciones seguras, transparentes y a prueba de manipulaciones, fortaleciendo la confianza entre prestatarios y prestamistas.

Análisis de SEGMENTACIÓN

Por tipo

La creciente demanda de préstamos personales y consolidación de deuda aceleró laSegmento de préstamos al consumo Crecimiento

Según el tipo, el mercado se divide en préstamos al consumo y préstamos comerciales.

Los préstamos al consumo captaron la mayor cuota de mercado de préstamos entre pares en 2025 debido a la creciente demanda de préstamos personales y consolidación de deuda. Muchas personas buscan opciones de préstamo más rápidas y convenientes para administrar gastos como educación, facturas médicas o renovaciones de viviendas. Las plataformas P2P brindan aprobaciones instantáneas, papeleo mínimo y tasas de interés más bajas en comparación con los bancos tradicionales, lo que atrae a un gran grupo de prestatarios minoristas. Por ejemplo,

- En 2025, plataformas como Prosper y LendingClub registraron un fuerte crecimiento en los volúmenes de préstamos personales impulsado por las necesidades de financiación de los hogares.

Se prevé que los préstamos comerciales crezcan a la tasa compuesta anual más alta del 20,6% durante el período previsto debido a la creciente demanda de financiación flexible de las PYME. Los bancos tradicionales suelen imponer estrictos criterios crediticios, largos procesos de aprobación y requisitos de garantía, lo que dificulta que las PYME accedan al capital.

Por garantía de préstamo

La creciente preferencia por los préstamos no garantizados por parte de los prestatarios impulsó el crecimiento del segmento

Según la garantía del préstamo, el mercado se divide en préstamos garantizados y préstamos no garantizados.

Los préstamos no garantizados captaron la mayor participación de mercado de préstamos entre pares en 2025. La mayoría de los prestatarios prefieren préstamos no garantizados para necesidades personales, educativas o financieras a corto plazo, ya que no requieren garantía, lo que hace que estos préstamos sean más convenientes en comparación con los préstamos bancarios tradicionales. Las plataformas P2P han aprovechado herramientas digitales avanzadas de evaluación crediticia para gestionar el riesgo y extender el crédito no garantizado a una gama más amplia de prestatarios, especialmente en las economías emergentes.

Se prevé que los préstamos garantizados crezcan a la CAGR más alta del 21,7% durante el período previsto debido a la creciente adopción de modelos de préstamos respaldados por activos que reducen el riesgo de incumplimiento y mejoran la confianza de los inversores. Las plataformas ofrecen cada vez más préstamos respaldados por bienes raíces, vehículos u otros activos valiosos, lo que garantiza una mayor seguridad de pago y tasas de interés más bajas para los prestatarios.

Por aplicación

Segmento de plataforma web directa debido aFunciones de seguridad mejoradas

Según la aplicación, el mercado se divide en plataforma web directa, canales de aplicaciones móviles y plataforma de agregación.

La plataforma web directa capturó la mayor proporción en 2025. Muchas de las primeras empresas de préstamos P2P operaron inicialmente a través de portales basados en la web, ofreciendo a los usuarios una interfaz transparente para la comparación de préstamos, la solicitud y el seguimiento de inversiones. Las plataformas web también ofrecen paneles financieros completos, análisis de datos sólidos y funciones de seguridad mejoradas, lo que atrae tanto a prestatarios individuales como a inversores institucionales. Por ejemplo,

- LendingClub, uno de los pioneros en préstamos P2P, inicialmente construyó sus operaciones completamente en torno a plataformas directas basadas en la web, lo que permitía a los prestatarios publicar fácilmente solicitudes de préstamos y a los inversores revisarlas y financiarlas en línea.

Se prevé que los canales de aplicaciones móviles crecerán a la CAGR más alta del 22,4% durante el período previsto debido al rápido aumento deteléfono inteligentepenetración, adopción de banca digital y conveniencia del procesamiento de préstamos en tiempo real.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La creciente demanda de préstamos personales por parte de los usuarios para capturar una participación importante en el mercado

Según el usuario final, el mercado se analiza en personal/hogar y comercial/empresas.

Los préstamos personales/hogares captaron la mayor cuota de mercado de préstamos entre pares en 2025 debido a la creciente demanda de préstamos personales, financiación para la renovación de viviendas, préstamos educativos y consolidación de deudas entre las personas. La conveniencia de obtener fondos rápidamente sin necesidad de garantías, junto con tasas de interés competitivas y procesos de solicitud digital simplificados, ha convertido a las plataformas P2P en la opción de endeudamiento preferida de los consumidores. Por ejemplo,

- En 2025, Prosper Marketplace informó haber originado más de 5.800 millones de dólares en préstamos personales, lo que supone un crecimiento interanual del 12%, mientras que LendingClub facilitó aproximadamente 7.100 millones de dólares en préstamos para hogares a través de su plataforma digital.

Se prevé que las empresas comerciales crezcan a la tasa compuesta anual más alta del 21,5% durante el período previsto debido a la creciente demanda de capital de trabajo, financiación de equipos y préstamos para expansión empresarial entre las pequeñas y medianas empresas (PYME).

PERSPECTIVA REGIONAL DEL MERCADO P2P

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 3.920 millones de dólares, impulsada por la fuerte presencia de plataformas de préstamos P2P establecidas y bien reguladas. Países como Estados Unidos y Canadá han desarrollado ecosistemas fintech sólidos respaldados por directrices regulatorias claras, que fomentan la confianza de los inversores y la participación de los prestatarios. Plataformas como LendingClub y Prosper operan bajo marcos transparentes que garantizan la protección del consumidor y la gestión de riesgos. Por ejemplo,

- En abril de 2025, LendingClub informó un aumento interanual del 15% en la originación de préstamos en América del Norte, atribuyendo este crecimiento a las regulaciones favorables de tecnología financiera de EE. UU. y la creciente adopción de tecnologías de préstamos digitales entre los consumidores..

En 2025, se estima que el mercado de préstamos entre pares de Estados Unidos alcanzará los 3.230 millones de dólares. El mercado de plataformas de préstamos entre pares de EE. UU. se benefició de una situación madurafintechecosistema, donde plataformas como LendingClub, Prosper Marketplace y Funding Circle continúan ampliando sus ofertas.

Descargar muestra gratuita para conocer más sobre este informe.

Se estima que el mercado en Europa alcanzará los 1.290 millones de dólares en 2025, asegurando una posición sólida gracias al sólido marco regulatorio de la región, la alta adopción digital y el maduro ecosistema fintech. Países como el Reino Unido, Alemania y los países nórdicos lideran la innovación de plataformas y la confianza de los inversores, respaldados por el Reglamento Europeo para Proveedores de Plataformas de Crowdlending que armoniza las operaciones de préstamos entre pares transfronterizos.

La región combina mercados maduros como el Reino Unido con oportunidades de alto crecimiento en el sector crediticio. Con el respaldo de estos factores, se prevé que países como el Reino Unido registren una valoración de 350 millones de dólares, Alemania de 230 millones de dólares y Francia de 170 millones de dólares en 2025.

Después de Europa, se prevé que la región de Asia Pacífico registre la tasa de crecimiento más alta del 22,6% y alcance la valoración de 1.350 millones de dólares en 2025. Se estima que en la región, India y China alcanzarán 420 millones de dólares y 110 millones de dólares respectivamente en 2025. El crecimiento de la región se ve respaldado por la creciente demanda de crédito alternativo entre los consumidores desatendidos y las pymes que enfrentan un acceso limitado a la financiación bancaria tradicional. Muchas personas y pequeñas empresas en Asia Pacífico son nuevas en el crédito o carecen de garantías, lo que los lleva a buscar opciones de préstamos flexibles, rápidas y digitales que ofrecen las plataformas P2P.

Las regiones de América del Sur y Medio Oriente y África serían testigos de un crecimiento moderado en este mercado durante el período previsto. El mercado de América del Sur en 2025 registrará una valoración de 300 millones de dólares. El mercado en América del Sur está impulsado por la creciente urbanización y los proyectos de desarrollo de infraestructura en países como Brasil, Chile y Colombia están creando sólidas oportunidades de arrendamiento.

En Medio Oriente y África, se prevé que GCC alcance un valor de 160 millones de dólares en 2025. El crecimiento del mercado de préstamos entre pares de MEA está respaldado por iniciativas regulatorias, como entornos de pruebas de tecnología financiera y marcos de licencias P2P en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica.

PAISAJE COMPETITIVO

Asociaciones estratégicas de actores clave para garantizar el apoyo de cofinanciamiento

Los actores clave en el mercado de préstamos Peer-to-Peer (P2P) están adoptando estrategias de crecimiento diversificadas para fortalecer sus posiciones en el mercado. Plataformas líderes como LendingClub, Funding Circle, Mintos, Bondora, Faircent y EstateGuru se están centrando en la especialización de segmentos dirigidos a los segmentos de PYME, respaldados por propiedades y de consumidores para un crecimiento personalizado. Muchos están ampliando asociaciones estratégicas con bancos, fintechs e inversores institucionales para garantizar liquidez y apoyo de cofinanciamiento.

Lista de pares clave Empresas perfiladas

- Prosper Marketplace (EE. UU.)

- kiva(A NOSOTROS.)

- Bondora (Estonia)

- Mintos (Letonia)

- PeerBerry (Lituania)

- LendingClub (EE.UU.)

- Círculo de financiación (EE. UU.)

- EstateGuru (Estonia)

- MultitudPropiedad(Reino Unido)

- com(India)

- Faircent(India)

- Bondster Marketplace, Ltd. (República Checa)

- RateSetter (Reino Unido)

- Inversiones de débito (Letonia)

- Transactree Technologies Pvt Ltd (India)

- y otros

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025,Funding Circle anunció un acuerdo de flujo a plazo de 348 millones de dólares con TPG Angelo Gordon y Barclays. Esta asociación continuaría respaldando la propuesta de préstamos a plazo de Funding Circle para pequeñas empresas en todo el Reino Unido.

- En junio de 2025,EstateGuru presentó EG Grow, un nuevo producto de inversión diseñado como una alternativa a los depósitos bancarios y fondos de inversión tradicionales. El lanzamiento se produce en medio de un resurgimiento de los mercados inmobiliarios del Báltico, donde la actividad de los inversores aumenta constantemente. Si bien el mercado de Estonia está recuperando impulso gradualmente, tanto Letonia como Lituania ya están experimentando un crecimiento significativamente más fuerte, lo que refleja una confianza renovada en el sector inmobiliario de la región.

- En abril de 2025, Funding Circle, la plataforma financiera para PYME del Reino Unido, se asoció con Bayview Asset Management, LLC para su producto Term Lending, a través de dos líneas de crédito diferentes con J.P. Morgan y Citi. Esta colaboración con Bayview subraya un compromiso unificado y continuo con el crecimiento de las pequeñas empresas en todo el Reino Unido.

- En abril de 2025, Prosper Marketplace, la plataforma de préstamos entre pares en los EE. UU., anunció un acuerdo de flujo a plazo de USD 500 millones liderado por fondos administrados por filiales de Fortress Investment Group (“Fortress”) junto con Edge Focus. El acuerdo de compra de flujo a plazo de 500 millones de dólares ayudaría a Prosper a aumentar el acceso al crédito a medida que más prestatarios buscan unpréstamo personalpara refinanciar deudas de tarjetas de crédito con altas tasas de interés.

- En septiembre de 2024,Kiva, una organización global sin fines de lucro y de impacto social que amplía el acceso financiero para comunidades desatendidas, anunció una asociación con Thrive y OpenAI para ayudar a las pequeñas empresas y empresas sociales a aprovechar la inteligencia artificial para operar, crecer y competir de manera más efectiva en una economía cada vez más digital.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo · Préstamos al consumo

Por garantía de préstamo · Préstamos garantizados

Por aplicación · Plataforma Web Directa · Canales de aplicaciones móviles

Por usuario final · Personal/Hogar · Comercial/Empresas Por región · América del Norte (por tipo, por garantía de préstamo, por aplicación, por usuario final y por país) o EE.UU. o Canadá o México · Europa (por tipo, por garantía de préstamo, por aplicación, por usuario final y por país) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por tipo, por garantía de préstamo, por aplicación, por usuario final y por país) o China o India o Japón o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · Medio Oriente y África (por tipo, por garantía de préstamo, por aplicación, por usuario final y por país) o Turquía o Israel o CCG o Norte de África o Sudáfrica o Resto de MEA · América del Sur (por tipo, por garantía de préstamo, por aplicación, por usuario final y por país) o Brasil o Argentina o Resto de Sudamérica |

|

Empresas perfiladas en el informe |

· Prosper Marketplace (EE. UU.) · Kiva (EE.UU.) · Bondora (Estonia) · Mintos (Letonia) · PeerBerry (Lituania) · LendingClub (EE.UU.) · Círculo de financiación (EE. UU.) · EstateGuru (Estonia) · CrowdProperty (Reino Unido) · i2ifunding.com (India) |

Preguntas frecuentes

Se prevé que el mercado alcance los 33.810 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 3.920 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 19,1% durante el período previsto.

Por usuario final, el segmento personal/doméstico lideró el mercado.

Necesidad creciente de canales de crédito alternativos para impulsar el crecimiento del mercado de préstamos entre pares.

Prosper Marketplace, Kiva, Bondora y Mintos son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados