Tamaño del mercado de productos químicos fotorresistentes, participación y análisis de la industria, por tipo (fotorresistentes DUV (ArF / KrF), fotorresistentes g-line / i-line, fotorresistentes EUV y otros), por aplicación (semiconductores, pantallas planas (LCD / OLED), placas de circuito impreso y MEMS, sensores y otros), por industria de uso final (electrónica de consumo, centros de datos e informática, electrónica automotriz, industrial y médica, y otros) y regional Previsión, 2026-2034

Tamaño del mercado de productos químicos fotorresistentes y perspectivas futuras

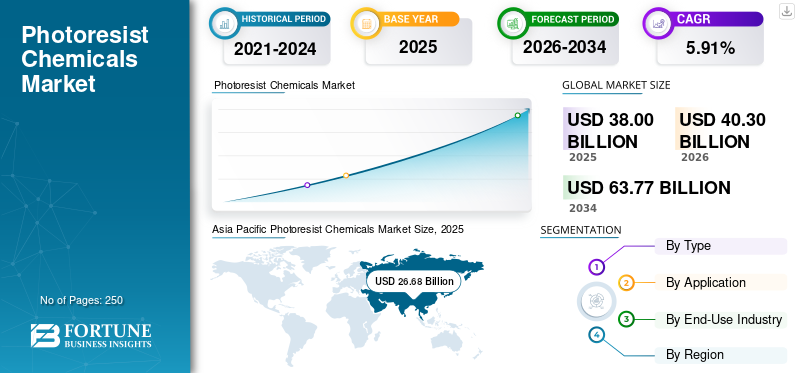

El tamaño del mercado mundial de productos químicos fotorresistentes se valoró en 38.000 millones de dólares en 2025. Se prevé que el mercado crezca de 40.300 millones de dólares en 2026 a 63.770 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,91% durante el período previsto.Asia Pacífico dominó el mercado mundial de productos químicos fotorresistentes con una cuota de mercado del 70,21% en 2025.

Los productos químicos fotorresistentes son materiales poliméricos sensibles a la luz que se utilizan en procesos de fotolitografía para transferir patrones de circuitos a sustratos como obleas de silicio, paneles de vidrio y placas de circuito impreso. Cuando se exponen a longitudes de onda de luz específicas (UV, DUV o EUV), los fotoprotectores sufren cambios químicos controlados que permiten la eliminación selectiva de áreas expuestas o no expuestas durante el desarrollo, lo que permite la formación de patrones precisos.

Estos productos químicos son un facilitador fundamental de la fabricación de semiconductores, pantallas y microelectrónica, ya que determinan la resolución de las funciones, la fidelidad de los patrones y el rendimiento del dispositivo. La expansión continua y la creciente complejidad de la fabricación de semiconductores, impulsadas por la demanda de chips avanzados de lógica, memoria, automoción y relacionados con la inteligencia artificial, son los principales factores del crecimiento del mercado.

- Por ejemplo, en 2025, JSR Corporation anunció una asociación estratégica con una importantesemiconductorEl fabricante desarrollará conjuntamente materiales fotorresistentes de próxima generación dirigidos a procesos de fabricación avanzados. Si bien se trata de una colaboración para productos futuros, señala futuras innovaciones y cualificaciones de productos.

Hay varios actores clave de la industria, como Tokyo Ohka Kogyo Co., Ltd, JSR Corporation, Shin-Etsu Chemical Co., Ltd y FUJIFILM, que operan en el mercado y se están centrando en desarrollar diversos productos innovadores para satisfacer la creciente demanda.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE QUÍMICOS FOTORESISTENTES

La adopción acelerada de la litografía ultravioleta extrema (EUV) es una tendencia destacada del mercado

El mercado está atravesando una transformación estructural impulsada por los rápidos avances en la fabricación de semiconductores y la creciente complejidad de la litografía. La tendencia más destacada es la adopción acelerada de la litografía ultravioleta extrema (EUV), que está aumentando la demanda de fotoprotectores químicamente amplificados de alto rendimiento capaces de lograr resoluciones más finas con menos defectos.

Un indicador clave de esta tendencia es la adopción acelerada de la litografía ultravioleta extrema (EUV) en nodos avanzados (7 nm y menos). La litografía EUV utiliza una longitud de onda mucho más corta (13,5 nm) que el ultravioleta profundo (DUV), lo que permite tamaños de características más finos pero también introduce importantes desafíos técnicos, como defectos estocásticos, rugosidad de los bordes de las líneas y limitaciones de sensibilidad. Para abordar estos problemas, los fabricantes de semiconductores requieren fotoprotectores EUV amplificados químicamente con estructuras moleculares altamente controladas y una pureza ultraalta.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Expansión continua y creciente complejidad de la fabricación de semiconductores.Acelera el crecimiento del mercado

La expansión continua y la creciente complejidad de la fabricación de semiconductores, particularmente en los nodos de tecnología avanzada y media, es un factor crucial para el crecimiento del mercado de productos químicos fotorresistentes.

A medida que los dispositivos semiconductores escalan a geometrías más pequeñas, aumenta el número de pasos de litografía por oblea, lo que aumenta directamente el consumo de productos químicos fotorresistentes. Los nodos avanzados (≤7 nm) requieren litografía ultravioleta extrema (EUV), que utiliza fotoprotectores altamente especializados con requisitos estrictos de resolución, control de defectos y sensibilidad. Estos fotoprotectores EUV son materiales de alto valor, lo que aumenta significativamente el valor de mercado incluso cuando el crecimiento del volumen es modesto.

Al mismo tiempo, la fuerte demanda de semiconductores automotrices, industriales y de potencia está impulsando una inversión sostenida en la fabricación de nodos maduros y medios, donde los fotoprotectores DUV (ArF/KrF) siguen siendo esenciales. Esta estructura de demanda dual: crecimiento EUV de nodos avanzados y expansión DUV de nodos maduros crea una trayectoria de crecimiento estable y a largo plazo para el mercado.

Por lo tanto, el crecimiento en la capacidad de fabricación de obleas, combinado con el aumento de la intensidad de la litografía por chip, se traduce directamente en una mayor demanda y crecimiento del valor de dichos productos químicos.

RESTRICCIONES DEL MERCADO

Largo, complejo e intensivo en capital Los ciclos de calificación pueden restringir el crecimiento del mercado

Una de las restricciones más importantes del mercado es el proceso de calificación largo, complejo y que requiere mucho capital y que requieren los fabricantes de semiconductores, lo que ralentiza la comercialización de productos y limita la participación de los proveedores. Los fotorresistentes son materiales de misión crítica en fotolitografía, donde las inconsistencias microscópicas pueden provocar defectos en el patrón, pérdida de rendimiento o fallas del dispositivo. En consecuencia, las fábricas de semiconductores imponen requisitos de calificación extremadamente estrictos antes de aprobar cualquier nueva formulación fotorresistente para la fabricación de gran volumen.

El proceso de calificación generalmente implica pruebas de varias etapas, que incluyen evaluación a escala de laboratorio, pruebas en línea piloto, análisis de defectos, evaluación del impacto en el rendimiento y validación de la estabilidad del proceso a largo plazo. Para los nodos de litografía avanzada, en particular los procesos de inmersión DUV y EUV, esta evaluación puede tardar de 12 a 36 meses, ya que el rendimiento del fotoprotector debe verificarse en múltiples ventanas de proceso, herramientas de exposición y arquitecturas de dispositivos. Cualquier cambio de formulación, incluso ajustes menores para mejorar la sensibilidad o la rugosidad del borde de la línea, puede provocar una recalificación parcial o total.

Este cronograma ampliado aumenta significativamente los costos de investigación y desarrollo para los proveedores de fotoprotectores, ya que los materiales deben adaptarse a los procesos y herramientas de exposición individuales de los clientes. Además, a menudo se exige a los proveedores que participen en asociaciones de desarrollo conjunto con los fabricantes de chips, asignando personal técnico y recursos durante períodos prolongados sin una adopción comercial garantizada. Estos factores aumentan el riesgo financiero, particularmente para los participantes más pequeños o nuevos.

OPORTUNIDADES DE MERCADO

El embalaje de semiconductores avanzado y la integración heterogénea ofrecen perspectivas de crecimiento

Semiconductor avanzadoembalajey la integración heterogénea representa una importante oportunidad de crecimiento, a medida que el escalamiento de los dispositivos pasa cada vez más del front-end (miniaturización de transistores) al back-end (integración a nivel de embalaje). Dado que el escalado tradicional de la Ley de Moore se vuelve más complejo y costoso, los fabricantes de chips están adoptando arquitecturas de chiplets, empaquetado a nivel de oblea (FOWLP), capas de redistribución (RDL) e integración 2,5D/3D para mejorar el rendimiento, la eficiencia energética y la funcionalidad.

Estas tecnologías de envasado dependen en gran medida de procesos de litografía de alta precisión, lo que aumenta la demanda de formulaciones fotorresistentes especializadas. A diferencia de las resistencias frontales convencionales, las aplicaciones de embalaje requieren fotoprotectores de película gruesa, alta relación de aspecto y mecánicamente robustos, capaces de formar interconexiones finas y al mismo tiempo mantener la estabilidad dimensional durante el enchapado, el grabado y el ciclo térmico. A medida que los anchos de línea en los procesos RDL continúan reduciéndose, los fotoprotectores deben ofrecer una resolución más alta con un espesor mayor, lo que crea nuevos desafíos técnicos y oportunidades de valor agregado para los proveedores de materiales.

Además, el rápido crecimiento de los aceleradores de IA, la informática de alto rendimiento ycentro de datosLos procesadores están acelerando la adopción de integración heterogénea, ya que estas aplicaciones exigen un gran ancho de banda, baja latencia e interconexiones energéticamente eficientes. Esto se traduce directamente en mayores pasos de litografía y un mayor consumo de fotorresistente en la etapa de embalaje.

DESAFÍOS DEL MERCADO

Sensibilidad de la cadena de suministro aPlantean un desafío crítico para el crecimiento del mercado

La cadena de suministro de fotorresistentes está muy concentrada y es vulnerable a las interrupciones. La producción se basa en materias primas de altísima pureza, equipos de fabricación especializados y una logística estrictamente controlada. Cualquier interrupción, ya sea por escasez de materias primas, tensiones geopolíticas o controles de exportación, puede afectar la disponibilidad y los plazos de entrega. Para los fabricantes de semiconductores, las interrupciones en el suministro de fotoprotectores representan un riesgo operativo significativo, lo que refuerza las estrategias de adquisición conservadoras y limita las oportunidades para nuevos proveedores.

Análisis de segmentación

Por tipo

La creciente adopción de obleas en aplicaciones LED impulsa el crecimiento de fotoprotectores DUV (ArF/KrF)

Según el tipo, el mercado se divide en fotorresistentes DUV (ArF/KrF), fotorresistentes g-line/i-line, fotorresistentes EUV y otros.

Se prevé que el segmento de fotorresistentes DUV (ArF/KrF) represente la mayor cuota de mercado de productos químicos fotorresistentes debido a su adopción generalizada en la fabricación de semiconductores maduros y de nodo medio, donde se concentra la mayor parte de la capacidad mundial de fabricación de obleas. A pesar del creciente despliegue de la litografía EUV en nodos de vanguardia, la mayor parte de la producción de semiconductores, incluidos dispositivos automotrices, industriales, energéticos y analógicos, siguen dependiendo de procesos basados en DUV debido a su rentabilidad, estabilidad del proceso e infraestructura de herramientas establecida.

Los fotoprotectores g-line/i-line son el segundo segmento más grande y sirven a nodos semiconductores heredados y aplicaciones que no son IC, donde la resolución ultrafina no es un requisito principal. Estos fotorresistentes se utilizan ampliamente enplacas de circuito impreso (PCB),semiconductores discretos, dispositivos de potencia y electrónica especializada, así como en ciertas fábricas maduras que operan con características de mayor tamaño.

Se prevé que el segmento de fotorresistentes EUV aumente con una tasa compuesta anual del 6,45% durante el período previsto.

Por aplicación

Los semiconductores son la aplicación líder debido a la expansión de la fabricación de semiconductores

Según la aplicación, el mercado se segmenta en semiconductores, pantallas planas (LCD/OLED), placas de circuito impreso y MEMS.sensores& otros.

El segmento de semiconductores representa la mayor cuota de mercado, respaldado por la expansión sostenida de la fabricación mundial de semiconductores.

La creciente demanda de semiconductores avanzados de lógica, memoria, automoción y potencia ha aumentado significativamente la actividad de fabricación de obleas en todo el mundo. La fabricación de semiconductores requiere múltiples pasos de litografía por oblea, cada uno de los cuales implica la aplicación y eliminación de materiales fotorresistentes.

El segmento de placas de circuito impreso (PCB) aporta una demanda estable, respaldada por la fabricación de productos electrónicos en aplicaciones automotrices, industriales y de consumo.

Se prevé que el segmento de pantallas planas (LCD/OLED) crezca a una tasa compuesta anual del 4,75% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica de consumo liderará el mercado gracias a su amplia base de aplicaciones

Basado en la industria de uso final, el mercado está segmentado en electrónica de consumo, centros de datos e informática, electrónica automotriz, industrial y médica, y otros.

Se prevé que el segmento de electrónica de consumo sea testigo de la mayor participación durante el período de pronóstico debido a sus volúmenes de producción a gran escala y su amplia base de aplicaciones. Los productos electrónicos de consumo, como teléfonos inteligentes, tabletas, computadoras portátiles, televisores y dispositivos portátiles, incorporan una amplia gama de semiconductores, incluidos chips lógicos, memoria, controladores de pantalla y circuitos integrados de administración de energía.

El segmento de centros de datos y computación representa uno de los segmentos de uso final de más rápido crecimiento, impulsado por la rápida expansión de la computación en la nube.inteligencia artificial (IA),informática de alto rendimiento (HPC) e infraestructura de almacenamiento de datos.

Se proyecta que el segmento de centros de datos e informática crecerá a una CAGR más alta del 6,62% durante el período previsto.

Perspectivas regionales del mercado de productos químicos fotorresistentes

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que Asia Pacífico alcanzará los 28.400 millones de dólares en 2026 y dominará el mercado mundial de productos químicos fotorresistentes, representando la mayor fabricación y consumo de productos químicos fotorresistentes. La región alberga la mayoría de las fundiciones de semiconductores, fábricas de memorias e instalaciones de fabricación de pantallas del mundo, concentradas en Taiwán, Corea del Sur, China y Japón. Fuerte demanda de lógica avanzada, memoria, automoción yelectrónica de consumoLos semiconductores de s, combinados con la rápida adopción de EUV y la litografía DUV avanzada, impulsan un alto consumo de productos químicos fotorresistentes.

Mercado de productos químicos fotorresistentes de Japón

Se estima que el mercado japonés captará 4.350 millones de dólares en 2026, lo que representa aproximadamente el 10,8% de los ingresos mundiales. Japón desempeña un papel fundamental y estratégico en el mercado global, sirviendo como un importante centro de consumo y la principal base de suministro mundial de materiales fotorresistentes avanzados. El país alberga varios de los fabricantes de fotorresistentes tecnológicamente más avanzados, y representan una parte dominante del suministro mundial, en particular de fotorresistentes DUV y EUV.

Mercado de productos químicos fotorresistentes de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 14.590 millones de dólares, lo que representa aproximadamente el 36,2% de las ventas globales. China representa uno de los mercados estratégicamente más importantes, impulsado por su base de fabricación de semiconductores a gran escala, su extensa producción de productos electrónicos y sus esfuerzos continuos para localizar materiales críticos. Mientras que China sigue dependiendo de las importaciones de fotoprotectores de última generación debido a su dominio en la fabricación de semiconductores maduros y de nodo medio, la fabricación de PCB y la producción de pantallas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de productos químicos fotorresistentes de la India

En 2026, el mercado indio alcanzará los 2.100 millones de dólares, lo que representará aproximadamente el 5,2% de los ingresos mundiales. India representa un mercado emergente pero pequeño dentro del panorama global, con una demanda impulsada en gran medida por la fabricación de productos electrónicos, placas de circuitos impresos (PCB) y actividades de semiconductores orientadas a la investigación, más que por la fabricación de obleas a gran escala. Actualmente, India carece de fábricas comerciales de semiconductores avanzados o maduros, lo que limita estructuralmente el consumo interno de fotoprotectores de alta gama utilizados en la fabricación de obleas.

América del norte

El tamaño del mercado de América del Norte en 2024 fue de 4,71 mil millones de dólares y representa un mercado significativo y tecnológicamente avanzado, impulsado principalmente por el ecosistema de semiconductores en los EE. UU. La región se caracteriza por una fuerte demanda de lógica avanzada.informática de alto rendimientoy semiconductores relacionados con centros de datos, que dependen de fotoprotectores de alto valor. Las recientes iniciativas gubernamentales para fortalecer la fabricación nacional de semiconductores están fomentando nuevas inversiones fabulosas, que se espera respalden el crecimiento del mercado a mediano y largo plazo.

Mercado de productos químicos fotorresistentes de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 4.460 millones de dólares en 2026, lo que representa aproximadamente el 11,1% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,06% en los próximos años y alcance los 4.080 millones de dólares en 2026. El mercado europeo está impulsado por la fabricación de semiconductores automotrices, industriales y de potencia, con actividades de fabricación clave ubicadas en Alemania, Francia, Italia y el Reino Unido. La región se centra principalmente en nodos de semiconductores maduros y especializados, lo que respalda una demanda constante de DUV y fotorresistentes heredados. Si bien Europa tiene una presencia limitada en la fabricación lógica de vanguardia, el creciente énfasis en la electrificación automotriz y la automatización industrial sustenta un crecimiento moderado del mercado.

Mercado de productos químicos fotorresistentes del Reino Unido

El tamaño del mercado del Reino Unido se estima en alrededor de 370 millones de dólares para 2026, lo que representa aproximadamente el 0,9% de los ingresos globales.

Mercado de productos químicos fotorresistentes de Alemania

Se prevé que el mercado de Alemania en 2026 alcance aproximadamente 970 millones de dólares, equivalente a alrededor del 2,4% de las ventas mundiales.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. Se prevé que América Latina alcance una valoración de 1.260 millones de dólares en 2026. La región representa una participación relativamente pequeña del mercado global y se centra en gran medida en el ensamblaje, las pruebas y la fabricación de PCB, más que en la fabricación de obleas. Como resultado, la demanda está impulsada principalmente por los fotoprotectores de gama baja utilizados en PCB y aplicaciones electrónicas especializadas, lo que genera perspectivas de crecimiento modestas.

Se espera que Oriente Medio y África alcancen los 1.520 millones de dólares en 2025.

Mercado de productos químicos fotorresistentes del CCG

Se prevé que el mercado del CCG alcance alrededor de 1.010 millones de dólares en 2026, lo que representa aproximadamente el 2,5% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes se centran en las innovaciones para captar una sólida cuota de mercado

El mercado está muy consolidado, especialmente en fotoprotectores avanzados (inmersión ArF) y EUV, caracterizado por la presencia de un número limitado de grandes fabricantes tecnológicamente avanzados como TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont y una base fragmentada de proveedores regionales y de nicho. La competencia está determinada principalmente por la capacidad tecnológica, la profundidad de la calificación de los clientes y las relaciones a largo plazo con los fabricantes de semiconductores, más que por los precios únicamente. En el mercado, los proveedores compiten por su capacidad de ofrecer materiales de alto rendimiento y pureza ultraalta que cumplan con requisitos de litografía cada vez más estrictos en los procesos DUV y EUV.

Otros actores notables en el mercado global incluyen Mitsui Chemicals, Allresist GmbH y Sumitomo Chemicals. Se espera que estas empresas den prioridad al lanzamiento de nuevos productos para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE QUÍMICOS FOTORESISTENTES PERFILADAS

- Tokio Ohka Kogyo Co., Ltd. (Japón)

- Corporación JSR(Japón)

- Shin-Etsu Chemical Co., Ltd.. (Japón)

- Corporación FUJIFILM(Japón)

- DuPont de Nemours, Inc. (EE.UU.)

- Mitsui Chemicals, Inc. (Japón)

- Nagase & Co., Ltd. (Japón)

- Allresist GmbH (Alemania)

- Sun Chemical Corporation (EE.UU.)

- Hubei Dinglong Co., Ltd. (China)

- Sumitomo Chemical Co., Ltd.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:FUJIFILM Corporation anunció la finalización de una nueva instalación de desarrollo y evaluación en su fábrica de Shizuoka, operada por FUJIFILM Electronic Materials Co., Ltd. (FFEM), la empresa principal que impulsa el desarrollo de Fujifilm.materiales semiconductoresEsta inversión mejora las capacidades de Fujifilm en evaluación de rendimiento y calidad, permitiendo un desarrollo más rápido de materiales semiconductores avanzados y de próxima generación al tiempo que respalda un suministro estable de productos de alta calidad.

- Julio de 2025:FUJIFILM Corporation anunció el desarrollo de un fotorresistente de inmersión ArF de tipo negativo sin PFAS para la fabricación avanzada de semiconductores. Desarrollado y evaluado en colaboración con imec, el resistor demostró un rendimiento de alto rendimiento en el nodo de 28 nm para cableado metálico utilizado en semiconductores industriales y de automoción. Fujifilm planea avanzar en las evaluaciones de los clientes y buscar una comercialización temprana.

- Febrero de 2025:Sumitomo Chemical planea ampliar sus instalaciones de evaluación de fotoprotectores en Osaka Works para mejorar las capacidades de desarrollo y evaluación de producción en masa para los procesos de fabricación de semiconductores iniciales y finales, fortaleciendo el apoyo a la producción avanzada de semiconductores.

- Mayo de 2024:JSR Corporation celebró un acuerdo de compra de acciones para adquirir Yamanaka Hutech Corporation como una subsidiaria de propiedad total. Esta adquisición amplió la cartera de materiales semiconductores de JSR más allá de los fotorresistentes al incorporar tecnologías precursoras CVD/ALD de alta pureza, mejorando así su capacidad de ofrecer un mayor valor a los clientes como proveedor global de materiales semiconductores.

- Abril de 2024:Shin-Etsu Chemical Co., Ltd. anunció que para expandir su negocio de materiales litográficos semiconductores, la compañía decidió construir una nueva planta en la ciudad de Isesaki en la prefectura de Gunma, Japón. La nueva planta se convertirá en la cuarta base de producción de Shin-Etsu para este negocio.

- Diciembre de 2023:DIC Corporation ha adquirido el 100% de las acciones de PCAS Canada Inc., con sede en Quebec, de la empresa francesa PCAS S.A., que fabrica y vende polímeros utilizados en fotoprotectores para fotolitografía de semiconductores.

- Septiembre de 2021:JSR anunció que ha firmado un acuerdo para adquirir Inpria Corporation, un líder con sede en Corvallis, Oregón, en tecnologías fotorresistentes de óxido metálico para litografía ultravioleta extrema (EUV). La adquisición fortalece la posición de JSR en materiales semiconductores avanzados, ya quelitografía EUVLa adopción continúa expandiéndose con la ampliación continua a dimensiones de chip más pequeñas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,91% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, aplicación, industria de uso final y región |

|

Por Tipo |

· Fotorresistentes DUV (ArF/KrF) · Fotorresistentes g-line / i-line · Fotorresistentes EUV · Otros |

|

Por aplicación |

· Semiconductores · Pantallas planas (LCD/OLED) · Placas de circuito impreso · MEMS, Sensores y otros |

|

Por industria de uso final |

· Electrónica de consumo · Centros de datos y computación · Electrónica Automotriz · Industrial y médico · Otros |

|

Por región |

· América del Norte (por tipo, aplicación, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo, aplicación, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo, aplicación, industria de uso final y país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico · América Latina (por tipo, aplicación, industria de uso final y país) o Brasil (por industria de uso final) o México (Por industria de uso final) o Resto de América Latina (Por industria de uso final) · Oriente Medio y África (por tipo, aplicación, industria de uso final y país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 38.000 millones de dólares en 2025 y se prevé que alcance los 63.770 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 26.680 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,91% durante el período previsto.

Por tipo, se espera que el segmento de fotoprotectores DUV (ArF/KrF) lidere el mercado.

La creciente demanda de la industria de semiconductores está impulsando la expansión del mercado.

TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados