Tamaño del mercado de bebidas de origen vegetal, participación y análisis de la industria, por tipo de fuente (soja, almendra, avena, coco y otros), por empaque (cartones, botellas y otros), por sabor (simples/sin sabor y con sabor), por canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea) y pronóstico regional, 2026-2034

Tamaño del mercado de bebidas de origen vegetal y perspectivas futuras

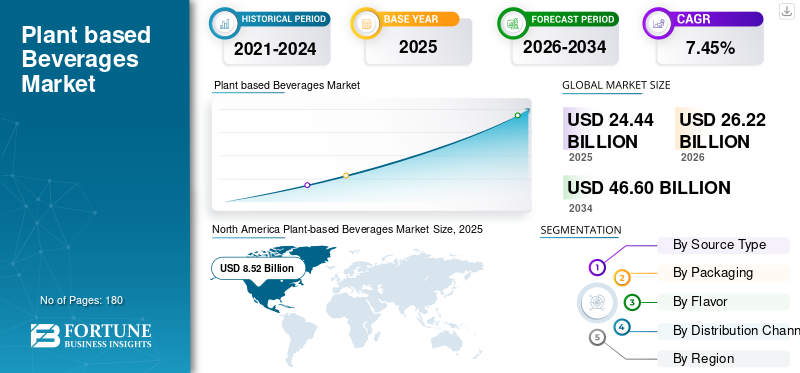

El tamaño del mercado de bebidas a base de plantas se valoró en 24,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,22 mil millones de dólares en 2026 a 46,60 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,45% durante el período previsto. América del Norte dominó el mercado de bebidas a base de plantas con una participación de mercado del 34,86% en 2025.

Las bebidas de origen vegetal son bebidas sin lácteos que se producen extrayendo nutrientes útiles de materiales vegetales como el coco, los cereales y las legumbres. Se utilizan comúnmente como bases para batidos, bebidas independientes, blanqueadores de café o componentes culinarios. Las bebidas vegetales generalmente se producen mediante limpieza, extracción, hidratación, homogeneización y tratamiento térmico. Algunos tipos populares de bebidas incluyen coco, soja,avenay bebidas mezcladas. En cuanto a los usuarios finales objetivo, está dirigido a flexitarianos, consumidores intolerantes a la lactosa y personas con alergias específicas a los lácteos o que evitan los lácteos. Geográficamente, América del Norte y Europa son consumidores clave en el mercado global. La creciente conciencia sobre las consideraciones éticas y las crecientes tendencias de salud y bienestar son factores clave que impulsan el potencial del mercado.

Empresas como Danone S.A., Nestlé S.A. y Oatly AB son actores destacados en el mercado. Las ofertas de nuevos productos son una estrategia fundamental adoptada por los actores clave para mejorar su posición.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE BEBIDAS DE BASE PLANTA

La creciente inclinación hacia las bebidas de origen vegetal aptas para baristas es la tendencia actual

Las bebidas vegetales aptas para baristas están ganando gran visibilidad en el espacio global a medida que la mayoría de los consumidores intentan incorporarlas por primera vez en su consumo diario de café. Las bebidas regulares de origen vegetal encajan bien en batidos y cereales, pero el café revela varios desafíos de formulación, como mala estabilidad de la espuma, separación y cuajado, que enmascaran las notas del espresso. Para superar tales obstáculos, las formulaciones baristas se utilizan ampliamente en aplicaciones tanto de café como de otro tipo. Esta tendencia también se ve respaldada por la creciente adopción de servicios de alimentos. Los restaurantes de servicio rápido, las cadenas de café y los hoteles ofrecen ampliamente bebidas lácteas a base de plantas, lo que impulsa la popularidad de las bebidas de calidad barista. Además, algunas cadenas de café destacadas están eliminando o minimizando los costes adicionales de la leche vegetal, lo que refuerza aún más esta tendencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente sensibilidad a los lácteos impulsa el consumo de bebidas de origen vegetal

La creciente prevalencia de sensibilidades a los lácteos es un factor clave que impulsa el uso de bebidas vegetales. Actualmente, la intolerancia a la lactosa está en su punto máximo y ocurre principalmente cuando el cuerpo enfrenta dificultades para digerir el azúcar de la leche y la lactosa, debido a una enzima lactasa insuficiente. Los síntomas comunes incluyen malestar estomacal, diarrea e hinchazón después de consumir bebidas/alimentos que contienen lactasa. Para superar este problema, los consumidores están optando por bebidas de origen vegetal en lugar de evitar por completo las bebidas lácteas. Los individuos están incorporando cada vez másalmendra, leche de arroz, guisantes y anacardos para preparar batidos, café o para consumo directo. Además, esta condición respalda aún más la innovación de productos. La mayoría de la población que evita los productos lácteos suele buscar alternativas sin lactosa, pero llenas de nutrientes esenciales. Esto anima a los productores a lanzar bebidas de origen vegetal enriquecidas con yodo, calcio, vitamina B12 y vitamina D.

RESTRICCIONES DEL MERCADO

Los precios minoristas más altos en comparación con las bebidas a base de lácteos desaceleran la adopción masiva en el mercado

Uno de los obstáculos clave en el mercado es el precio premium. El arroz, la avena, los guisantes, las almendras y otras bebidas vegetales mezcladas tienen en su mayoría precios más altos que la leche de vaca y las bebidas listas para beber, ya que sus cadenas de suministro están aún menos estandarizadas y maduras. Las materias primas necesitan principalmente pasos de procesamiento adicionales, incluida la homogeneización, el tratamiento enzimático y el envasado aséptico, todo lo cual incrementa los costos de comercialización y fabricación. En la mayoría de los mercados, los productos lácteos obtienen una ventaja gracias a las adquisiciones a gran escala y a una infraestructura madura de la cadena de frío, y en unos pocos países, a la asistencia gubernamental y a los hábitos de consumo tradicionales. Para los hogares sensibles al presupuesto, las bebidas a base de plantas se perciben ampliamente como una compra ocasional en lugar de un alimento básico diario. Como resultado, este escenario restringe la repetición de compras, específicamente en los países emergentes.

OPORTUNIDADES DE MERCADO

El uso de tecnologías modernas en el mercado de bebidas abre oportunidades de crecimiento

La integración de tecnologías innovadoras en el sector de las bebidas vegetales genera numerosas posibilidades de crecimiento. Para fortalecer el dulzor y la textura naturales, los productores están adoptando un tratamiento enzimático avanzado (hidrólisis enzimática controlada). La tecnología de procesamiento de alta presión es otro método moderno que se utiliza para conservar los nutrientes, el sabor fresco y minimizar la carga microbiana.

Además, las empresas están explorando tecnologías de filtración por membrana (ultrafiltración/microfiltración) para eliminar partículas indeseables y mejorar la claridad. Además, los fabricantes están utilizando sistemas de fortificación para corregir los desequilibrios nutricionales en comparación con la leche de vaca. Además de esto, las empresas se están centrando en mezclas de hidrocoloides y nuevos sistemas emulsionantes para mejorar la vida útil y minimizar al mismo tiempo la necesidad de aditivos sintéticos.

Análisis de segmentación

Por tipo de fuente

La categoría de soja lideró el mercado debido a su mayor contenido de proteínas

Según el tipo de fuente, el mercado se divide en soja, almendra, avena, coco y otros.

La categoría de soja dominó el mercado en 2025. Las bebidas a base de soja ofrecen importantes beneficios con respecto al contenido de proteínas en comparación con las bebidas de coco y almendras. Estas bebidas son de naturaleza económica, principalmente debido a su procesamiento eficiente y cadenas de suministro establecidas. Además, tiene una presencia más fuerte en los mercados masivos y emergentes y una mayor familiaridad del consumidor. Además,leche de sojaTiene una dependencia mínima del procesamiento pesado y se utiliza ampliamente en segmentos institucionales y de servicios de alimentos.

Se proyecta que el segmento de la avena crecerá a una tasa compuesta anual alta del 9,69% durante el período previsto.

Por embalaje

El segmento de cajas de cartón dominó el mercado debido a la facilidad de almacenamiento

Dependiendo del empaque, el mercado se distribuye en cartones, botellas y otros.

En 2025, los envases de cartón tenían la mayor cuota de mercado de bebidas de origen vegetal. En comparación con las botellas, los cartones son rentables por naturaleza, lo que los convierte en la opción preferida de los productores. Estos cartones asépticos optimizan la utilización del espacio y son livianos, lo que minimiza los costos generales de manipulación y logística. Además, son altamente compatibles con envases de gran tamaño, que se utilizan principalmente para consumo doméstico. Además, la mejora de la protección del producto contra los contaminantes, el aire y la luz impulsa aún más el crecimiento del segmento.

Se proyecta que el segmento de botellas crecerá a una tasa compuesta anual del 9,61% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por sabor

La categoría simple lidera la industria debido a una mayor penetración del consumidor

Según el sabor, el mercado se segmenta en natural/sin sabor y con sabor.

El segmento natural/sin sabor lideró el mercado en 2025. Las variantes naturales se utilizan ampliamente como alternativas diarias a la leche para cereales, café y té, lo que genera una frecuencia de compra repetida. Este tipo de sabor se integra fácilmente tanto en aplicaciones frías como calientes, sin afectar el sabor original del artículo. Además, las bebidas simples se perciben como más saludables debido a que contienen un mínimo o ningún azúcar añadido. Además, son apropiados para variantes fortificadas y funcionales, que impulsan aún más el crecimiento del mercado mundial de bebidas a base de plantas.

Se proyecta que el segmento de sabores crecerá a una tasa compuesta anual alta del 9,64% durante el período previsto.

Por canal de distribución

Los supermercados/hipermercados lideran el mercado gracias a compras eficientes al por mayor

Según el canal de distribución, el mercado se distribuye en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea.

Los supermercados/hipermercados lideraron el mercado global en 2025. Los puntos de venta de los supermercados ofrecen una gama diversificada de productos en varias categorías, lo que permite a las personas comprar bebidas a base de plantas junto con productos frescos y comestibles. Este canal también obtiene la ventaja de las ofertas de marcas privadas, que tienen precios sustancialmente más bajos que otros artículos de marca. Además, admite compras al por mayor, lo que ayuda a minimizar la frecuencia de compra. Además, la garantía del producto y la mayor confianza del consumidor impulsan aún más el crecimiento del segmento.

Se proyecta que el comercio minorista en línea crecerá a una tasa compuesta anual alta del 10,61% durante el período previsto.

Perspectivas regionales del mercado de bebidas de origen vegetal

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Plant-based Beverages Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte domina el mercado y alcanzó una valoración de 8.520 millones de dólares en 2025. Se espera que el mercado en América del Norte crezca debido a la creciente demanda de bebidas a base de plantas y al aumento de los consumidores preocupados por su salud.

Mercado de bebidas de origen vegetal de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 6.770 millones de dólares en 2025, lo que representa aproximadamente el 27,70% de las ventas mundiales.

Europa

Europa alcanzó los 6.760 millones de dólares en 2025, registrando una tasa de crecimiento del 5,90% y asegurando la segunda posición. La creciente población de consumidores intolerantes a la lactosa y el repentino cambio hacia alternativas basadas en plantas/alimentos a base de plantasestán impulsando el potencial regional.

Mercado alemán de bebidas de origen vegetal

El mercado alemán en 2025 estaba valorado en 1.690 millones de dólares, lo que representa aproximadamente el 6,91% de los ingresos del mercado mundial.

Mercado de bebidas de origen vegetal del Reino Unido

El mercado del Reino Unido alcanzó los 1.230 millones de dólares en 2025, lo que equivale a alrededor del 5,03% de las ventas del mercado mundial.

Asia Pacífico

La región de Asia Pacífico alcanzó los 6.560 millones de dólares en 2025 y ocupa la tercera posición. La creciente preferencia de los consumidores por las dietas basadas en plantas y la creciente conciencia de los beneficios para la salud de los productos veganos están impulsando el potencial de la región.

Mercado de bebidas de origen vegetal de la India

El mercado de la India en 2025 ascendió a 740 millones de dólares, lo que representa aproximadamente el 3,03% de los ingresos del mercado mundial.

Mercado de bebidas de origen vegetal de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos que alcanzarán los 2.740 millones de dólares en 2025, lo que representa aproximadamente el 11,23% de las ventas del mercado mundial.

Mercado japonés de bebidas de origen vegetal

El mercado japonés en 2025 ascendió a 1.040 millones de dólares, lo que representa aproximadamente el 4,27% de los ingresos globales.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado sudamericano estaba valorado en 1.680 millones de dólares en 2025. Se espera que los lanzamientos innovadores de productos de origen vegetal y una sólida red de comercio electrónico impulsen la demanda. El mercado de Oriente Medio y África alcanzó los 920 millones de dólares en 2025.

Mercado de bebidas de origen vegetal de Sudáfrica

El mercado de Sudáfrica alcanzó los 420 millones de dólares en 2025, lo que representa aproximadamente el 1,71% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los lanzamientos de productos innovadores impulsan el posicionamiento competitivo y el valor de la marca

El sector de las bebidas a base de plantas es altamente competitivo y comprende una combinación de fuertes marcas privadas y empresas multinacionales de bebidas y alimentos. Las empresas destacadas compiten a través de una sólida distribución y una sólida cartera de productos, mientras que las marcas emergentes apuntan a formulaciones de alta calidad y un posicionamiento de etiqueta limpia. Además, los actores también están realizando adquisiciones para fortalecer su posición en el mercado.

LISTA DE EMPRESAS CLAVE DE BEBIDAS PLANTAS PERFILADAS

- Danone S.A. (Francia)

- The Campbell's Company (EE. UU.)

- Grupo Oatly AB(Suecia)

- SunOpta Inc. (EE.UU.)

- Nestlé S.A.(Suiza)

- The Hain Celestial Group, Inc. (EE. UU.)

- Noumi Limited(Australia)

- Vitasoy International Holdings Ltd. (Hong Kong)

- Productores de diamantes azules(A NOSOTROS.)

- Califia Farms, LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Refresco, un proveedor de soluciones de bebidas con sede en los Países Bajos, adquirió SunOpta, un grupo de alimentos y bebidas de EE. UU., para mejorar su negocio en la categoría de bebidas de origen vegetal.

- Enero de 2026:Beyond Meat, una empresa estadounidense de carne a base de plantas, reveló una bebida proteica, "Beyond Immerse", que comprende proteína extraída de guisantes y fibra de tapioca. Este producto es una edición limitada y se puede comprar en Beyond Test Kitchen.

- Octubre de 2025:NUITREE, un productor de alimentos de los Emiratos Árabes Unidos, colaboró con SIG, una empresa suiza de envasado de bolsas en cajas y cartón aséptico.embalajeempresa, para acelerar la innovación en la industria de bebidas de origen vegetal.

- Septiembre de 2025:Silk, una marca de leche de origen vegetal de Danone S.A., una corporación francesa de bebidas y alimentos, lanzó una bebida basada en plantas en todo México.

- Junio de 2025:Country Delight, una marca de consumo directo al hogar en la India, marcó su entrada al sector de bebidas vegetales con la introducción de una bebida de avena. Esta bebida está disponible en envases de 400 ml.

COBERTURA DEL INFORME

El mercado mundial de bebidas a base de plantas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en los informes del mercado del petróleo. El análisis del pronóstico del mercado global incluye detalles sobre la dinámica del mercado y las tendencias del mercado global que se espera que impulsen el mercado durante el período de pronóstico. El análisis del mercado global ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico de la industria de bebidas a base de plantas también abarca un panorama competitivo detallado con información sobre la segmentación del mercado, la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,45% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de fuente, embalaje, sabor, canal de distribución, región |

| Por tipo de fuente |

|

| Por embalaje |

|

| Por sabor |

|

| Por canal de distribución |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 24.440 millones de dólares en 2025 y se prevé que alcance los 46.600 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 8.520 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,45% durante el período previsto de 2026-2034.

Por sabor, el segmento natural/sin sabor lideró el mercado.

La creciente sensibilidad a los lácteos impulsa el consumo de bebidas de origen vegetal.

Danone S.A., Nestlé S.A. y Oatly Group AB se encuentran entre los actores clave del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

La tendencia actual es la creciente inclinación hacia las bebidas vegetales de calidad barista.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados