Tamaño del mercado de envases de plástico, participación y análisis de la industria, por material (polietileno [polietileno de alta densidad (HDPE), polietileno de baja densidad (LDPE)], polipropileno (PP), tereftalato de polietileno (PET), cloruro de polivinilo (PVC), poliestireno (PS) y bioplástico), por tipo de producto (plástico rígido [botellas y frascos, contenedores, bandejas y paletas, IBC y tambores, tapas y cierres] y plástico flexible [bolsas, bolsas y bolsitas, películas y laminados, cintas y etiquetas, tubos]), por industria de uso final (alimentos y bebidas, atención médica, cuid

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

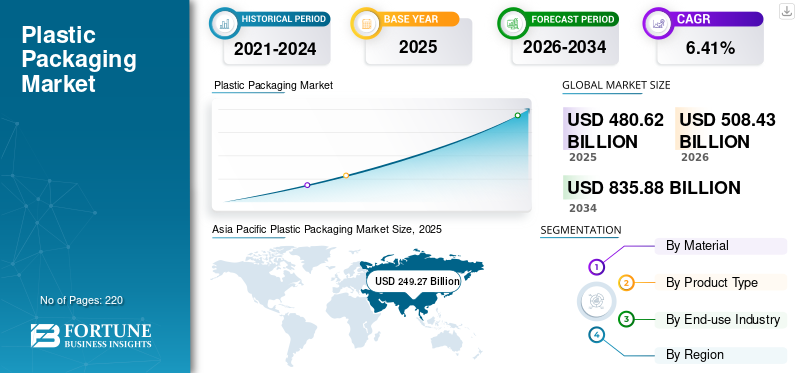

El mercado mundial de envases de plástico se valoró en 480,62 mil millones de dólares en 2025 y se prevé que crezca de 508,43 mil millones de dólares en 2026 a 835,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,41% durante el período previsto. La región de Asia Pacífico dominó el mercado global con una participación del 51,86% en 2025.

Además, el mercado de envases de plástico en los Estados Unidos está preparado para un crecimiento sustancial, que se espera que alcance los 115 050 millones de dólares en 2032. Este aumento está impulsado por la creciente demanda de soluciones de embalaje livianas, duraderas y sostenibles en diversas industrias, incluidas las de alimentos y bebidas, atención médica y comercio electrónico. Asia Pacífico dominó el mercado de envases de plástico con una cuota de mercado del 51,16% en 2023.

Los envases de plástico suelen ser más asequibles que sus materiales sustitutos, como el vidrio o el metal. La ventaja de costos lo hace atractivo para los fabricantes que buscan minimizar los gastos de embalaje. Los plásticos ofrecen una resistencia excepcional contra los productos químicos, la humedad y el impacto físico, lo que ayuda a preservar la calidad y la integridad de los productos durante el almacenamiento y el tránsito, alimentando así la demanda del mercado global. La durabilidad, rigidez y flexibilidad requeridas son particularmente valiosas en industrias como la alimentaria, el cuidado personal, el cuidado del hogar y la farmacéutica. Además, los plásticos se pueden moldear en diversas formas y tamaños, lo que proporciona flexibilidad en el diseño de envases. Esta versatilidad permite soluciones de embalaje personalizadas para satisfacer necesidades de productos específicos y preferencias de los consumidores, contribuyendo así al crecimiento de este mercado.

Durante la pandemia de COVID-19, hubo un aumento en la demanda de envases de plástico de un solo uso, especialmente en el sector de la salud (por ejemplo, EPI, envases de equipos médicos) y servicios de entrega de alimentos (por ejemplo, envases para comida para llevar, envases para pedidos de comestibles en línea). Este aumento se debió a preocupaciones de higiene y al cambio hacia las entregas sin contacto, lo que provocó una creciente demanda de envases de plástico. Además, muchas industrias no esenciales, como la automoción,productos cosméticosy el comercio minorista no alimentario experimentaron una disminución de la demanda durante los cierres y las crisis económicas. Esta caída del gasto de los consumidores afectó directamente a la demanda de envases de plástico utilizados en estos sectores y provocó un crecimiento negativo.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ENVASES DE PLÁSTICO

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 508,43 mil millones de dólares

- Tamaño del mercado en 2026: 835,88 mil millones de dólares

- Tamaño del mercado previsto para 2034: 6,41 % entre 2026 y 2034

- CAGR: USD 480,62 mil millones

Cuota de mercado

Cuota de mercado

- El polietileno (PE) es el segmento dominante del mercado y representará el 39,37% de la cuota de mercado en 2026.

- Se prevé que el segmento de plástico rígido domine el mercado con una participación del 63,82% en 2026.

- Se espera que el segmento de alimentos y bebidas tenga una participación del 55,37% en 2026.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

El mercado en América del Norte alcanzó los 99.220 millones de dólares en 2025, lo que representa el 20,64% de los ingresos totales del mercado, y se prevé que alcance los 104.230 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 76.420 millones de dólares al mercado mundial en 2025, lo que representa una participación del 15,90%, y se espera que alcance los 80.750 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 249.270 millones de dólares, lo que representa el 51,86% de la demanda mundial, y se prevé que crezca hasta los 265.490 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 115.050 millones de dólares en 2032, respaldado por una sólida demanda de las industrias de atención médica, alimentos y bebidas y comercio electrónico.

Porcelana

Se prevé que el mercado alcance los 134.450 millones de dólares en 2026, impulsado por su posición como el mayor productor de plástico del mundo y la fuerte demanda interna y de exportación de productos envasados.

Leer más

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ENVASES DE PLÁSTICO Y MÉTRICAS CLAVE

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 480 620 millones de dólares

- Tamaño del mercado en 2026: 508,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 835.880 millones de dólares

- CAGR: 6,41% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico lideró el mercado mundial de envases de plástico en 2025 con una participación del 51,86 %, valorada en 249 270 millones de dólares en 2025 y se prevé que alcance los 265 490 millones de dólares en 2026. El crecimiento está impulsado por el aumento de los ingresos disponibles, los cambios en el estilo de vida y el creciente consumo de alimentos y bebidas envasados. El estatus de China como el mayor productor de plástico del mundo y las crecientes exportaciones de carne, aves y productos agrícolas en India, China y Japón están impulsando la expansión regional.

- Por material, el polietileno (PE) dominó el mercado en 2023 debido a su durabilidad, asequibilidad, propiedades livianas y alta reciclabilidad. Le siguió el polipropileno (PP), conocido por su excelente resistencia a aceites y productos químicos, lo que lo hace ideal para envases de alimentos, productos farmacéuticos y químicos.

- Por tipo de producto, los envases de plástico rígido lideraron el mercado en 2023, impulsados por sus beneficios de resistencia, durabilidad y visibilidad del producto, importantes para los sectores de alimentos, bebidas y cuidado personal. El plástico flexible es el segundo segmento más grande, apreciado por su rentabilidad, diseño liviano y versatilidad en aplicaciones como refrigerios, bebidas y productos farmacéuticos.

- Por industria de uso final, alimentos y bebidas tuvo la mayor participación de mercado de envases de plástico en 2023 con un 54,03%, respaldado por la demanda de preservación, seguridad e higiene del segmento. El segmento de atención médica ocupó el segundo lugar debido al aumento de las enfermedades crónicas, la creciente población de edad avanzada y los altos estándares de envases estériles.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado alcance los 115 050 millones de dólares en 2032, respaldado por una fuerte demanda en los sectores de atención médica, alimentos y bebidas y comercio electrónico.

- China: Como principal productor de plástico a nivel mundial, China sustenta el liderazgo de Asia Pacífico con una alta demanda interna y un volumen de comercio de exportación.

- Alemania: El enfoque de Europa en los bioplásticos y las innovaciones en envases sostenibles respalda un crecimiento moderado del mercado en medio de crecientes regulaciones ambientales.

- Brasil y México: América Latina está experimentando un fuerte crecimiento, impulsado por la expansión de los servicios de entrega de alimentos en línea y el floreciente sector del comercio electrónico.

- Emiratos Árabes Unidos y Sudáfrica: El crecimiento del mercado en Medio Oriente y África está impulsado por la creciente demanda de productos de cuidado personal y del hogar, impulsada por la mejora de los niveles de vida y la urbanización.

Tendencias del mercado de envases de plástico

La integración de la solución de embalaje inteligente es la tendencia líder del mercado

El embalaje inteligente se refiere a sistemas de embalaje que integran tecnología para ofrecer funcionalidades adicionales más allá de las funciones tradicionales de protección. Estas tecnologías incluyen indicadores, sensores, etiquetas RFID, códigos QR y otros componentes electrónicos que permiten que el embalaje interactúe con los clientes, los sistemas de envío o incluso los propios productos.

El embalaje inteligente puede examinar las variaciones de temperatura durante el tránsito y el almacenamiento, salvaguardando los productos perecederos que permanecen en condiciones seguras. Esta tecnología ayuda a proteger el deterioro, minimiza el desperdicio de alimentos y eleva los estándares de seguridad alimentaria. Además, las soluciones de embalaje inteligente también cuentan con funciones de autenticación que ayudan a combatir los productos falsificados. Los códigos QR o etiquetas NFC pueden validar la autenticidad del producto, evitando la reputación de la marca y la seguridad del consumidor.

Además, otras soluciones inteligentes, como etiquetas y sensores RFID, permiten el seguimiento en tiempo real de los productos de embalaje, elevando la gestión de inventario y disminuyendo los costes logísticos. Los productores y minoristas mejoran la visibilidad de las operaciones de la cadena de suministro, lo que conduce a una mayor eficiencia y capacidad de respuesta.

La adopción deembalaje inteligenteLa participación en el mercado de envases de plástico está creciendo en diversas industrias de uso final, como alimentos y bebidas, atención médica, cosméticos y automoción. A medida que la tecnología siga evolucionando, la demanda de soluciones de embalaje inteligentes prosperará y brindará nuevas oportunidades a los fabricantes. Asia Pacífico fue testigo de un crecimiento del mercado de envases de plástico de 207.80 mil millones de dólares en 2022 a 220.64 mil millones de dólares en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de envases de plástico

Los cambios en los estilos de vida, las elecciones y las preferencias de los consumidores impulsan el crecimiento del mercado

El estilo de vida del consumidor moderno se centra significativamente en la comodidad y el consumo en movimiento. Los envases de plástico ofrecen soluciones livianas, portátiles y fácilmente transportables que se alinean con estas preferencias. Los productos, incluidos refrigerios, bebidas y artículos de cuidado personal de una sola porción, se benefician de la conveniencia y durabilidad de los envases de plástico, atendiendo a los consumidores urbanos ocupados.

La urbanización va acompañada de una mayor penetración de Internet y la adopción del comercio electrónico, ya que los envases de plástico son importantes para proteger los productos durante el envío y la entrega. El aumento de las compras en línea ha generado una mayor demanda de soluciones de embalaje seguras y ligeras, impulsando el uso de plásticos en los materiales de embalaje. La creciente urbanización y las cambiantes preferencias de los consumidores influyen en los hábitos alimentarios. Existe una demanda creciente de productos frescos, alimentos procesados y bebidas, todos los cuales se benefician de las cualidades protectoras de los envases de plástico. Las soluciones de envasado, como botellas de PET para bebidas y bandejas para productos frescos, ayudan a mantener la calidad del producto y prolongar la vida útil. Esto ofrece seguridad y la vida útil no se ve afectada por el material de embalaje. Una variedad de productos alimenticios y líquidos se envasan y transportan de forma segura y sin fugas. Esto ha llevado al aumento de la demanda de material de embalaje de plástico y sus envases en el mercado global.

La creciente versatilidad en diferentes tamaños y formas está impulsando el crecimiento del mercado

Materiales de embalaje de plástico comoPolietileno (PE), El polipropileno (PP), el tereftalato de polietileno (PET) y otros tipos de plástico tienen la eficacia de moldearse y moldearse en varias configuraciones. Esta flexibilidad permite a los fabricantes crear envases que cumplan ciertos requisitos específicos para productos alimenticios. Los envases de plástico ofrecen flexibilidad y opciones rígidas según los productos alimenticios. Por ejemplo, los recipientes para productos alimenticios pueden variar ampliamente en tamaño y forma para acomodar diferentes tamaños de porciones. Al mismo tiempo, el embalaje de artículos electrónicos y domésticos está diseñado para ajustarse con precisión alrededor del producto para brindar protección, atractivo estético y seguridad durante el transporte.

La versatilidad de los envases de plástico en tamaño y forma puede optimizar la logística y la eficiencia del almacenamiento. El embalaje diseñado para adaptarse perfectamente a los productos reduce el espacio desperdiciado durante el transporte y el almacenamiento. Esta eficiencia reduce los costos y el impacto ambiental al minimizar los costos relacionados con el transporte. Los envases de plástico están diseñados precisamente para adaptarse a las dimensiones de los productos que contienen. Esta personalización minimiza el espacio vacío o no utilizado dentro de los contenedores de envío, camiones y paletas. Al maximizar el uso del espacio disponible, se transportan más productos en cada envío, lo que reduce la cantidad de viajes requeridos y los costos de transporte, contribuyendo así al crecimiento del mercado de envases de plástico.

FACTORES RESTRICTIVOS

El aumento de los residuos de envases de plástico está obstaculizando el mercado

Las preferencias de los consumidores y los objetivos de sostenibilidad corporativa están impulsando un movimiento hacia másembalaje sosteniblemateriales (por ejemplo, envases a base de papel o plásticos biodegradables). Esta tendencia disminuye la demanda de envases tradicionales y limita el crecimiento del mercado.

A medida que los residuos de envases, especialmente los residuos plásticos tradicionales, se acumulan en los océanos y los vertederos, aumentan las emisiones de carbono a nivel mundial. Por tanto, existe una creciente demanda pública y regulatoria para reducir su impacto ambiental. Ha dado lugar a regulaciones más estrictas sobre el uso y eliminación del plástico, lo que está obstaculizando el crecimiento del mercado.

Según el Programa de Acción sobre Residuos y Recursos (WRAP), el mundo produce 141 millones de toneladas de envases de plástico al año, y alrededor de un tercio de todos los envases de plástico se escapan de los sistemas de recolección, contaminando el medio ambiente. La producción, el uso y la eliminación de plástico contribuyen con alrededor de 1.800 millones de toneladas de emisiones de carbono al año.

Los organismos reguladores a nivel mundial están implementando regulaciones para minimizar los plásticos de un solo uso y mejorar el reciclaje. Estas regulaciones a menudo imponen restricciones o impuestos a los envases de plástico, haciéndolos menos atractivos económicamente en comparación con otras alternativas, impidiendo así el crecimiento del mercado.

Según la Agencia de Protección Ambiental, en 2018, la tasa de reciclaje de envases y contenedores generados fue del 53,9%. Además, la combustión de envases y embalajes fue de 7,4 millones de toneladas (21,5 por ciento del total de la combustión con recuperación de energía), y los vertederos recibieron 30,5 millones de toneladas (20,9 por ciento del total de vertidos) en 2018.

Análisis de segmentación del mercado de envases de plástico

Por análisis de materiales

La alta reciclabilidad del material de embalaje está impulsando el crecimiento del segmento

Según el material, el mercado se segmenta en Polietileno (PE) [Polietileno de alta densidad (HDPE), Polietileno de baja densidad (LDPE)], Polipropileno (PP),Tereftalato de polietileno (PET), Cloruro de polivinilo (PVC), Poliestireno (PS), bioplástico y otros. El polietileno (PE) es el segmento dominante del mercado y representará el 39,37% de la cuota de mercado en 2026. Los envases de PE se identifican por su durabilidad y resistencia, lo que los hace apropiados para proteger los productos durante la manipulación, el almacenamiento y el transporte. El polietileno es un material extremadamente versátil que se puede fabricar en numerosas formas, como polietileno de alta densidad (HDPE), polietileno de baja densidad (LDPE) y polietileno lineal de baja densidad (LLDPE). El HDPE, por ejemplo, es rígido y resistente, mientras que el LDPE es flexible y estirable. El embalaje fabricado con este material es ligero, lo que puede minimizar los costes de transporte y el consumo de energía en comparación con materiales de embalaje más pesados. Además, la fácil asequibilidad, disponibilidad y mayor reciclabilidad del PE está mejorando el crecimiento del segmento.

El polipropileno es el segundo segmento dominante de este mercado. El PP proporciona una alta resistencia a diversos aceites, productos químicos y grasas, lo que lo hace adecuado para envasar una amplia gama de productos, incluidos alimentos, bebidas, productos farmacéuticos y químicos. Es ligero y resistente, lo que lo hace ideal para aplicaciones de embalaje, donde la resistencia y la durabilidad son esenciales, sin añadir un peso significativo. Esta característica ayuda a reducir los costos de transporte y el consumo de energía, contribuyendo así al crecimiento de este segmento.

Por análisis de tipo de producto

Las propiedades de barrera del plástico rígido durante el tránsito están impulsando el crecimiento del segmento

Según el tipo de producto, el mercado se segmenta en plástico rígido [botellas y frascos, contenedores, bandejas y paletas, IBC y tambores, tapas y cierres, y otros] y plástico flexible [bolsas, bolsas y bolsitas, películas y laminados, cintas y etiquetas, tubos y otros]. Se prevé que el segmento de plástico rígido domine el mercado con una participación del 63,82% en 2026. El plástico rígido, como botellas, contenedores y frascos, proporciona una resistencia y durabilidad excepcionales. Puede proteger los productos durante el transporte, almacenamiento y manipulación, salvaguardando que el contenido permanezca intacto y sin daños. Además, los envases rígidos pueden ser transparentes o de colores, lo que permite a los consumidores ver el producto en su interior. Esta transparencia mejora la visibilidad del producto y el atractivo en los lineales, lo cual es importante para atraer la atención del consumidor y mejorar las decisiones de compra, aumentando así la base de clientes y aumentando el crecimiento de este segmento.

El plástico flexible es el segundo segmento dominante del mercado. De los dos tipos de embalaje,envases de plástico flexiblesEs liviano, lo que minimiza los costos de transporte y el consumo de energía en comparación con materiales de embalaje más pesados, como el vidrio o el metal. Se puede personalizar en diferentes formas, tamaños y formatos, lo que lo hace adecuado para una amplia gama de productos, desde snacks y bebidas hasta artículos de cuidado personal y envases farmacéuticos y protectores. También se puede imprimir con diseños y marcas vibrantes, lo que mejora el atractivo en los lineales y, por lo tanto, impulsa el crecimiento del segmento.

Análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Alimentos y bebidas lideran mientras la industria se beneficia con las propiedades superiores de conservación del plástico

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, atención médica, cuidado del hogar y cuidado personal, industrial, comercio electrónico y otros. Alimentos y bebidas es el segmento dominante de este mercado y tuvo la mayor participación de mercado de envases de plástico en 2023. La alta demanda del producto en los alimentos debido a sus propiedades de conservación y protección, seguridad e higiene está impulsando el crecimiento del segmento, junto con el aumento de la demanda de envases de plástico en la industria de bebidas alcohólicas y refrescos. Se espera que el segmento de alimentos y bebidas tenga una participación del 55,37% en 2026.

La atención sanitaria es el segundo segmento dominante del mercado. La creciente población geriátrica y el aumento de las enfermedades crónicas están aumentando la demanda de envases de plástico en el sector sanitario.

PERSPECTIVAS REGIONALES

El mercado se analiza en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 249.270 millones de dólares, lo que representa el 51,86% de la demanda mundial, y se prevé que crezca a 265.490 millones de dólares en 2026. El aumento de los ingresos disponibles y el cambio de estilo de vida de la gente llevaron a un mayor consumo de alimentos y bebidas, lo que finalmente aumentó la demanda del producto. Además, la presencia del mayor país productor de plástico, China, es también uno de los impulsores clave para el crecimiento de este mercado. El creciente comercio de frutas y verduras, carne, mariscosy aves de corral en India, China y Japón con otras naciones también está impulsando el crecimiento de la región. Se prevé que el mercado de Japón alcance los 34,75 mil millones de dólares para 2026, el mercado de China alcance los 134,45 mil millones de dólares para 2026 y el mercado de la India alcance los 53,91 mil millones de dólares para 2026.

América del norte

El mercado en América del Norte alcanzó los 99.220 millones de dólares en 2025, lo que representa el 20,64 % de los ingresos totales del mercado, y se prevé que alcance los 104.230 millones de dólares en 2026. América del Norte está experimentando un crecimiento significativo debido a la creciente industria farmacéutica. La creciente innovación y los avances tecnológicos en envases debido a la presencia de actores clave en la región, como Berry Global y Sonoco Products Company, están impulsando el crecimiento de la región. Se prevé que el mercado estadounidense alcance los 84.830 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 76,42 mil millones de dólares al mercado global en 2025, lo que representa una participación del 15,90%, y se espera que alcance los 80,75 mil millones de dólares en 2026. Se prevé que Europa crezca moderadamente durante el período previsto debido a la creciente demanda y conciencia sobre los envases sostenibles. La creciente capacidad de producción de productos plásticos sostenibles elaborados a partir de bioplásticos está impulsando el crecimiento de la región. Se prevé que el mercado del Reino Unido alcance los 8.310 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 19.370 millones de dólares en 2026.

América Latina y Medio Oriente y África

El mercado de América Latina representó 35.980 millones de dólares en 2025, lo que representa el 7,49% de la industria mundial, y se espera que alcance los 37.510 millones de dólares en 2026. América Latina será testigo de un crecimiento lucrativo debido al creciente número de puntos de venta de alimentos en línea. La próspera industria del comercio electrónico en la región también está aumentando su crecimiento.

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 19.740 millones de dólares en 2025, lo que representa una participación del 4,11%, y se espera que alcance los 20.450 millones de dólares en 2026. Se espera que Oriente Medio y África crezcan a un ritmo constante debido a la creciente industria del cuidado personal, los cosméticos y el cuidado del hogar a medida que aumenta el nivel de vida de la gente.

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave en el mercado que son testigos de importantes oportunidades de crecimiento

El mercado global está muy fragmentado y competitivo. En términos de cuotas de mercado, los pocos actores importantes dominan el mercado ofreciendo envases innovadores en la industria del embalaje. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en las regiones y en la innovación.

Los principales actores del mercado incluyen Amcor plc, Berry Global, Sonoco Products Company, Sealed Air y otros. Muchos otros actores que operan en la industria se centran en ofrecer soluciones de embalaje avanzadas.

Lista de las principales empresas de envases de plástico:

- Amcor plc (Suiza)

- Berry Global (EE.UU.)

- Nampak (Sudáfrica)

- Sigan Holdings(A NOSOTROS.)

- Compañía de productos Sonoco (EE. UU.)

- Aire sellado(A NOSOTROS.)

- Huhtamaki (Finlandia)

- UFlex Limited(India)

- Grupo ALPLA (Austria)

- Constantia Flexibles (Austria)

- Greif (Estados Unidos)

- Embalaje gráfico (EE. UU.)

- Mauser Packaging Solutions (EE. UU.)

- Industrias CCL (Canadá)

- Pactiv Evergreen (EE. UU.)

- Transcontinental Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2024 -ALPLA lanzó una botella de vino reciclable fabricada con PET para reducir las emisiones de carbono en un 50%. La botella pesa alrededor de una octava parte de una botella de vidrio y es un 30% menos costosa que las otras botellas.

- Abril 2024 -Berry Global anunció la innovación de nuevos cierres livianos para el mercado de proteína en polvo, incluido el cierre de rosca con faldón profundo de próxima generación especial 120 acanalado (faldón de profundidad 120) y el cierre de rosca de boca ancha acanalado 110/400 (ligero 110/400). El cierre contiene contenido PCR, hecho de polipropileno ampliamente reciclable y es seguro para el contacto con alimentos.

- Abril 2024 -SBIC colaboró con Napco National y FONTE para lanzar envases de pan con plástico PCR reciclado. Las bolsas de pan están fabricadas con Polietileno (PE) circular certificado de SABIC en su Pan Árabe de Avena. Las bolsas son fabricadas por Napco National, un productor de películas flexibles y productos de embalaje, utilizando dos grados de resina de polietileno circular (LLDPE) certificada para contacto con alimentos de la cartera TRUCIRCLE™ de SABIC.

- febrero 2024 -Amcor colaboró con Cheer Pack North America, uno de los principales productores de envases de bolsas con boquilla, y Stonyfield Organic, un fabricante de yogur, para lanzar la bolsa con boquilla totalmente de polietileno (PE). La colaboración une a tres líderes en sostenibilidad para innovar una solución de embalaje que ofrezca un paquete más sostenible sin comprometer el rendimiento.

- febrero 2024 -Berry Global anunció el lanzamiento de una gama de vajillas reutilizables para satisfacer la creciente demanda de soluciones de embalaje sostenibles delindustria de servicios de alimentos. Las nuevas tapas y tazones están diseñados para satisfacer las amplias necesidades de la industria y se producen con PP reciclado.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado. Se centra en aspectos clave como las empresas líderes, el panorama competitivo, el tipo de producto, los materiales, el análisis de las cinco fuerzas de Porter y las principales industrias de uso final del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,41% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Segmentación |

Por materiales

|

|

Por tipo de producto

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de envases de plástico estaba valorado en 480.620 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 6,41% durante el período previsto.

Asia-Pacífico lidera el mercado con más del 51,86% de participación, impulsada por una fuerte actividad manufacturera, una creciente urbanización y un auge del comercio electrónico en países como China e India.

El crecimiento está impulsado por los cambios en el estilo de vida urbano, el aumento de las compras en línea, la demanda de alimentos listos para el consumo y la versatilidad de materiales como PE, PP y PET.

El polietileno (PE) es el material más utilizado debido a su asequibilidad, flexibilidad y reciclabilidad, lo que lo hace ideal para bolsas, películas y contenedores.

La industria de alimentos y bebidas es el mayor usuario, seguida por los sectores de atención médica, cuidado personal y logística, impulsados por necesidades de higiene, vida útil y marca.

Las principales empresas incluyen Amcor plc, Berry Global, Sonoco Products Company, Sealed Air, Mondi Group y UPM Raflatac, conocidas por su innovación y redes de distribución global.

Una tendencia importante es el aumento de los envases inteligentes, como etiquetas RFID integradas, sensores y códigos QR para mejorar el seguimiento de los productos, el control de la frescura y la participación del consumidor.

Los desafíos incluyen las crecientes preocupaciones ambientales, la presión regulatoria sobre los plásticos de un solo uso y la necesidad de alternativas biodegradables o reciclables.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados