Tamaño del mercado de propileno, participación y análisis de la industria, por derivado (polipropileno, óxido de propileno, acrilonitrilo, ácido acrílico, cumeno y otros), por aplicación (embalaje, automoción, construcción, bienes de consumo, electricidad y electrónica, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de propileno y perspectivas futuras

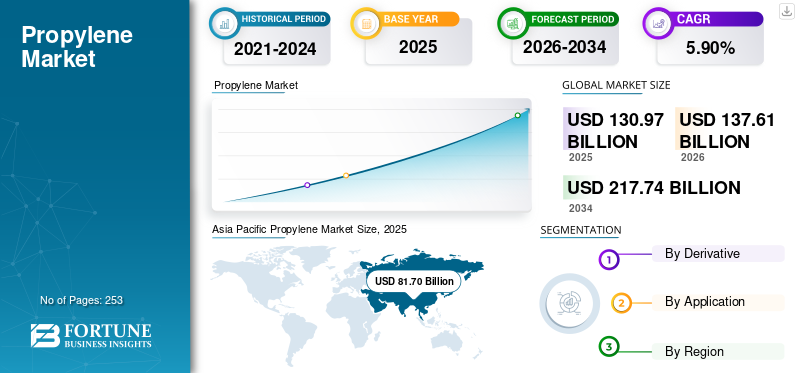

El tamaño del mercado mundial de propileno se valoró en 130,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 137,61 mil millones de dólares en 2026 a 217,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,90% durante el período previsto. Asia Pacífico dominó el mercado del propileno con una cuota de mercado del 62,38% en 2025.

El propileno, también conocido como propeno, es un gas inflamable e incoloro que se produce mediante la refinación de petróleo y el procesamiento de gas natural. Es un elemento de construcción importante en la fabricación de muchos compuestos químicos, como plásticos de polipropileno (PP), óxido de propileno (utilizado para fabricar plásticos de poliuretano),acrilonitriloy otros. El producto se utiliza ampliamente en industrias como la automotriz, la construcción y el embalaje debido a su adaptabilidad e importancia en la fabricación de una amplia gama de productos de uso común.

Muchos actores clave de la industria, incluidos China Petrochemical Corporation, SABIC, LyondellBasell Industries Holdings B.V., ExxonMobil y Reliance Industries, que operan en el mercado, se están centrando en desarrollar productos innovadores para satisfacer la creciente demanda.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PROPILENO

El cambio hacia la producción específica de propileno es la última tendencia del mercado

Una tendencia estructural definitoria en el mercado global es el cambio cada vez mayor hacia la producción específica de propileno, particularmente a través de la tecnología de deshidrogenación de propano (PDH). Tradicionalmente, el propileno se producía principalmente como coproducto del craqueo con vapor y de las operaciones de refinería, lo que significa que su suministro estaba estrechamente vinculado a la demanda de etileno y a la economía de la producción de combustible. Esta dependencia a menudo condujo a la volatilidad de la oferta, ya que la producción de productos fluctuó en respuesta a dinámicas posteriores no relacionadas.

La expansión de la capacidad de PDH representa un movimiento estratégico para desacoplar la producción de propeno del etileno y los ciclos de refinación. Las unidades PDH convierten el propano directamente en propileno, lo que permite a los productores responder más específicamente a las tendencias de la demanda de productos. Este cambio mejora la previsibilidad del suministro y permite una mayor flexibilidad operativa, particularmente en regiones con acceso a materia prima de propano a precios competitivos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Necesidad creciente de soluciones de embalaje ligeras y sostenibles para impulsar el crecimiento del mercado

El crecimiento del mercado mundial de propileno continúa cobrando un fuerte impulso debido al cambio estructural de la industria del embalaje hacia materiales livianos, duraderos y alineados con la sostenibilidad. Los derivados a base de propileno, en particular el polipropileno, están profundamente arraigados en los envases de alimentos, envases de bebidas, envoltorios de bienes de consumo, envases farmacéuticos yembalaje de cuidado personaldebido a su equilibrio favorable entre fuerza, flexibilidad y resistencia química. Los fabricantes de envases dan cada vez más prioridad a los materiales que reducen el peso total del producto sin comprometer la protección o la vida útil, ya que los envases más ligeros reducen directamente los costos de transporte, el consumo de energía y las emisiones de carbono en las cadenas de suministro.

En comparación con las alternativas compuestas o multicapa, los envases a base de propeno permiten una clasificación, reciclaje y reutilización más fáciles, lo que los hace atractivos en mercados que enfrentan un mayor escrutinio ambiental.

Además, los propietarios de marcas en los segmentos de alimentos, bebidas y bienes de consumo prefieren cada vez más materiales que respalden las narrativas de sostenibilidad sin sacrificar la eficiencia de costos o el rendimiento. A medida que los marcos regulatorios, los compromisos de los minoristas y las preferencias de los consumidores convergen en torno a envases reciclables y eficientes en el uso de recursos, la demanda de productos se beneficia indirecta pero estructuralmente, anclando su perspectiva de crecimiento a largo plazo dentro del ecosistema global de envases.

Ampliación de la demanda de aplicaciones industriales y automotrices para acelerar el crecimiento del mercado

La industria aeroespacial continúa enfrentando una presión cada vez mayor para mejorar la eficiencia del combustible, reducir los costos operativos y cumplir objetivos de emisiones más estrictos. La reducción del peso de las aeronaves sigue siendo una de las palancas más eficaces para lograr estos objetivos, ya que influye directamente en el consumo de combustible, la capacidad de carga útil y las emisiones del ciclo de vida. Los propilenos son fundamentales para esta estrategia, ya que permiten la fabricación de estructuras ligeras y de alta resistencia con una excepcional resistencia a la fatiga y estabilidad dimensional.

Los programas de aviones comerciales y militares modernos dependen en gran medida de la fibra de carbono preimpregnada para los componentes estructurales primarios y secundarios, incluidas las secciones del fuselaje, las alas, las superficies de control y las estructuras del empenaje. A diferencia de los formatos compuestos alternativos, los preimpregnados ofrecen un control preciso de la fibra y la resina, calidad repetible y confiabilidad de la certificación, que son fundamentales en aplicaciones aeroespaciales críticas para la seguridad.

RESTRICCIONES DEL MERCADO

La volatilidad en los precios de las materias primas y los obstáculos regulatorios obstaculizan el crecimiento del mercado

A pesar de la sólida demanda downstream, el mercado enfrenta limitaciones persistentes derivadas de la volatilidad de los precios de las materias primas y la evolución de las presiones regulatorias. La economía de la producción de propeno sigue estrechamente ligada a los mercados de hidrocarburos upstream, donde las fluctuaciones en los líquidos del petróleo crudo, la nafta y el gas natural pueden alterar rápidamente los costos de producción y los márgenes de ganancia. Tal volatilidad crea incertidumbre para los productores, las refinerías y los convertidores downstream, complicando la planificación del suministro a largo plazo y desalentando las inversiones de capital de alto riesgo. Cuando los costos de las materias primas aumentan bruscamente o de manera impredecible, los productores pueden reducir las tasas operativas o retrasar las expansiones de capacidad, mientras que los convertidores enfrentan desafíos de transferencia de costos que pueden debilitar la sensibilidad de la demanda.

OPORTUNIDADES DE MERCADO

La abundancia del gas de esquisto y las tecnologías energéticamente eficientes abrirán nuevos horizontes al mercado

El cambiante panorama energético mundial presenta importantes oportunidades de crecimiento para el mercado, particularmente a través de la diversificación de las materias primas y los avances en la tecnología de producción. La creciente disponibilidad de hidrocarburos derivados del esquisto, especialmente propano, ha permitido un cambio hacia rutas de producción de propeno específicas que dependen menos de las operaciones tradicionales de refinación y craqueo a vapor. Esta transición mejora la confiabilidad del suministro y brinda a los productores una mayor flexibilidad en la gestión del abastecimiento de materias primas, reduciendo así la exposición apetróleo crudo-Fluctuaciones de precios vinculadas. Las regiones con acceso a abundantes recursos de esquisto están surgiendo como centros de producción competitivos, fortaleciendo su posición en la cadena de suministro global y fomentando las inversiones en capacidad.

A medida que los productores integran tecnologías más limpias y optimizan la utilización de materias primas, el propeno está bien posicionado para expandirse a aplicaciones tanto tradicionales como emergentes, creando nuevas vías de crecimiento y al mismo tiempo reforzando su papel como elemento fundamental para los mercados industriales y de consumo modernos.

DESAFÍOS DEL MERCADO

Intensidad de capital y ciclos de inversión largos paraPlantean un desafío crítico para el crecimiento del mercado

La intensidad de capital representa uno de los desafíos estructurales más críticos en el mercado global. El desarrollo de instalaciones de producción de propeno, ya sea mediante craqueadores a vapor, integración de refinerías o unidades específicas de deshidrogenación de propano (PDH), requiere una inversión inicial sustancial. Estos proyectos suelen implicar compromisos de gastos de capital por valor de miles de millones de dólares, plazos de construcción prolongados y aprobaciones regulatorias complejas. Como resultado, las decisiones de inversión se toman basándose en pronósticos de demanda a largo plazo y no en condiciones de mercado a corto plazo.

Una vez puestos en servicio, los activos de propeno deben operar a altas tasas de utilización para recuperar los costos de capital y mantener la viabilidad económica. Los costos fijos, incluidos el mantenimiento, el consumo de energía y las obligaciones financieras, siguen siendo importantes independientemente de las condiciones del mercado. Esto reduce la flexibilidad operativa durante períodos de demanda débil o compresión de márgenes. A diferencia de las operaciones químicas de menor escala, las instalaciones de producción de propeno no se pueden reducir o dejar inactivas fácilmente sin afectar la rentabilidad y la integración posterior.

Análisis de segmentación

Por derivado

El polipropileno lideró el mercado debido a la alta demanda de las industrias de embalaje, construcción y automoción

Según el derivado, el mercado se segmenta en polipropileno, óxido de propileno, acrilonitrilo,ácido acrílico, cumeno y otros.

El segmento del polipropileno representó la mayor cuota de mercado de propileno en 2025, impulsado por la fuerte demanda de diversas industrias de uso final. Su naturaleza liviana, durabilidad y versatilidad lo hacen ideal para aplicaciones en embalajes, textiles, piezas de automóviles, materiales de construcción y bienes de consumo. La creciente demanda de estas industrias está impulsando el crecimiento del segmento.

El óxido de propileno es el segmento de más rápido crecimiento en el mercado. Es otro derivado importante utilizado en la producción de espumas de poliuretano, poliéter y diversos productos químicos industriales. El crecimiento de los sectores de la construcción y la automoción, que utilizan ampliamente espumas de poliuretano, impulsa el crecimiento del segmento.

Se prevé que el segmento de ácido acrílico crezca a una tasa compuesta anual del 6,24% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de envases lideró el mercado debido a la creciente demanda de envases flexibles

Según la aplicación, el mercado se segmenta en embalaje, automoción, construcción, bienes de consumo, electricidad y electrónica, y otros.

En términos de aplicación, el segmento de envases tenía la mayor participación del mercado global. Su naturaleza liviana, resistencia y rentabilidad lo hacen ideal para producirembalaje flexiblesoluciones como bolsas, películas y bolsas. La creciente demanda de alimentos y bebidas preparados, junto con el creciente énfasis en materiales livianos para mejorar la eficiencia del transporte, está impulsando el crecimiento en el segmento de embalaje.

De manera similar, la industria automotriz emplea ampliamente derivados en componentes como parachoques y molduras interiores, beneficiándose de sus propiedades de ligereza y durabilidad. El segmento automotriz es el de más rápido crecimiento y se espera que registre una CAGR del 6,9% durante el período previsto.

Perspectiva regional del mercado de propileno

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Propylene Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico captó el 62,20 % del mercado mundial en 2025, generó 83 600 millones de dólares en ingresos y se prevé que alcance los 88 300 millones de dólares en 2026. Se prevé que la región mantenga su posición destacada en los próximos años. La creciente clase media, el aumento del ingreso disponible y el aumento de la población en la región han contribuido a la demanda de productos de las industrias automotriz, de embalaje, electrónica y de la construcción. Además, importantes inversiones en infraestructura petroquímica y expansión de capacidad han reforzado aún más la trayectoria de crecimiento del mercado en la región. China es el país líder en Asia Pacífico, debido a sus amplias actividades industriales y su alta demanda deembalajeen el país.

Mercado japonés de propileno

Se estima que en 2026 el mercado japonés alcanzará unos 5.540 millones de dólares, lo que representa aproximadamente el 4,1% de los ingresos mundiales. El mercado japonés se caracteriza por una estructura petroquímica madura y altamente integrada, cuya producción deriva en gran medida de operaciones de refinería y craqueadores a vapor a base de nafta. La intensidad competitiva es moderada, ya que las adiciones de capacidad son limitadas y el mercado está impulsado principalmente por la demanda de reemplazo más que por una expansión a gran escala.

Mercado de propileno de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 en alrededor de 53.050 millones de dólares, lo que representa aproximadamente el 38,5% de las ventas globales. China representa el mercado más grande y de más rápido crecimiento en Asia Pacífico, impulsado principalmente por su dominante sector manufacturero.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de propileno de la India

Se estima que el mercado indio en 2026 alcanzará unos 5.240 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales. La demanda de productos en la India se basa principalmente en la fabricación de PP, que sirve para embalajes, componentes automotrices, bienes de consumo y aplicaciones domésticas. La rápida urbanización, el aumento de los ingresos disponibles y la expansión del comercio minorista organizado siguen impulsando el crecimiento de los alimentos envasados.productos de cuidado personaly bienes de consumo duraderos. Estas tendencias estructurales proporcionan una demanda estable de derivados del propileno.

América del norte

América del Norte contribuyó aproximadamente con 15.300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 11,40%, y se espera que alcance los 16.000 millones de dólares en 2026. Se espera que la región sea la tercera región líder en el mercado. América del Norte es una región estructuralmente competitiva y con ventajas de costos, respaldada por abundante propano derivado de esquisto y una alta concentración de PDH y capacidad de propeno integrada en refinerías.

Mercado de propileno de EE. UU.

Analíticamente se puede estimar que el mercado estadounidense alcanzará unos 1.350 millones de dólares en 2026, lo que representará aproximadamente el 9,3% de las ventas mundiales. Estados Unidos lidera la producción y el consumo regionales, respaldado por una fuerte demanda de los sectores de embalaje, automoción y bienes de consumo.

Europa

En 2025, el mercado europeo alcanzó los 18.000 millones de dólares, lo que representa el 13,40% de la demanda mundial, y se prevé que crezca hasta los 18.500 millones de dólares en 2026. La región representa un mercado maduro pero estratégicamente importante, caracterizado por altos niveles de integración y supervisión regulatoria. Los embalajes, el aligeramiento de los automóviles, los materiales de construcción y los productos químicos especiales impulsan la demanda. Los precios europeos del propileno suelen cotizar con una prima debido a los mayores costos de energía, los requisitos de cumplimiento ambiental y las adiciones de capacidad limitadas.

Mercado de propileno del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 930 millones de dólares, lo que representa aproximadamente el 0,7 % de los ingresos mundiales. La demanda de productos en el Reino Unido se basa principalmente en aplicaciones de embalaje y bienes de consumo, impulsada por la industria de alimentos y bebidas, productos de cuidado personal y fabricación de artículos para el hogar. El polipropileno sigue siendo el derivado dominante, respaldado por fuertes patrones de consumo minorista y de consumo.

Mercado de propileno en Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 3.400 millones de dólares en 2026, lo que equivale a alrededor del 2,5% de las ventas mundiales. La demanda de propileno en Alemania está impulsada principalmente por la producción de PP, que se utiliza para embalajes, componentes de automoción y productos industriales.plásticay bienes de consumo. El sector automotriz sigue siendo un pilar de consumo importante, y los materiales a base de propeno se utilizan ampliamente en componentes interiores y exteriores livianos para respaldar la eficiencia del combustible y el desarrollo de vehículos eléctricos.

América Latina

América Latina registró un tamaño de mercado de 6.800 millones de dólares en 2025, captando el 5,10% de la cuota de mercado mundial, y se prevé que alcance los 7.200 millones de dólares en 2026. América Latina es un mercado impulsado por el consumo y estructuralmente vinculado a las importaciones, donde el crecimiento de la demanda está impulsado principalmente por el consumo interno de derivados de propeno en lugar de por una expansión upstream a gran escala. La oferta de productos de la región está limitada por una capacidad específica limitada y una integración desigual de las refinerías, lo que aumenta la exposición a los ciclos de precios globales, la dinámica del transporte y los movimientos cambiarios. Se prevé que el mercado latinoamericano alcance una valoración de 6.190 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 10.700 millones de dólares, lo que contribuyó con el 7,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta 11.200 millones de dólares en 2026. El mercado está determinado por la fortaleza de la oferta de Oriente Medio y la expansión del consumo africano, y los flujos comerciales, el desarrollo de infraestructura y el desarrollo de capacidades posteriores determinan el ritmo y la estabilidad del crecimiento regional.

Mercado de propileno de Arabia Saudita

Se prevé que el mercado de Arabia Saudita alcance alrededor de 5.270 millones de dólares en 2026, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la capacidad y el desarrollo de alternativas de base biológica son las iniciativas estratégicas clave adoptadas por las empresas

El mercado está moderadamente consolidado, con un número limitado de productores petroquímicos a gran escala integrados verticalmente que controlan una parte importante de la capacidad mundial. Altas barreras de entrada, que incluyen craqueo con vapor con uso intensivo de capital y unidades de producción de PDH específicas, requisitos de integración de materia prima, infraestructura logística compleja, normas de cumplimiento ambiental y una fuerte integración aguas abajo enpolipropilenoy otros derivados, restringir la entrada de nuevos participantes y reforzar el dominio de los actores establecidos. Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited y SABIC se encuentran entre los actores más importantes del mercado.

Otros actores notables en el mercado global incluyen Shell plc, Braskem, PetroChina (CNPC), Formosa Plastics Corporation, Mitsubishi Chemical Group, LG Chem Ltd. y SK Geo Centric Co., Ltd.

LISTA DE EMPRESAS CLAVE DE PROPILENO PERFILADAS

- SABIC (Arabia Saudita)

- Corporación Petroquímica de China. (Porcelana)

- LyondellBasell Industries Holdings B.V.(A NOSOTROS)

- Corporación Exxon Mobil(A NOSOTROS.)

- Industrias Reliance Limited. (India)

- Braskem (Brasil)

- PetroChina Company Limited (China)

- BASF SE(Alemania)

- Productos químicos Mitsui, Inc.(Japón)

- Shell plc(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:BASF anunció avances en su nuevo sitio integrado Verbund en Zhanjiang, China, incluido el desarrollo de unidades químicas de craqueo por vapor y downstream a gran escala. El proyecto está diseñado para fortalecer la base de producción de olefinas de BASF, incluido el propileno, y mejorar la integración con la fabricación de materiales y productos químicos en la región de Asia Pacífico.

- Marzo de 2025:LyondellBasell anunció una inversión para ampliar la capacidad de producción de propileno en su complejo Channelview en Texas. Está previsto que la construcción comience en el tercer trimestre de 2025 y se espera que se ponga en marcha a finales de 2028. La nueva unidad tendrá una capacidad anual de propileno de ~400 kt y convertirá etileno en propileno para su uso en polipropileno yóxido de propileno

- Marzo de 2024:Shell Chemicals inició el suministro de materia prima de propileno biocircular y bioatribuido para Braskem. El suministro de dicha materia prima permitiría a Braskem ofrecer soluciones más sostenibles para satisfacer la creciente demanda de los consumidores de industrias como la cinematográfica, el embalaje, los bienes de consumo y la automoción.

- Enero de 2024:LyondellBasell anunció un acuerdo para adquirir una participación del 35% en la Compañía Industrial Petroquímica Nacional de Arabia Saudita (NATPET) por más de 500 millones de dólares. La empresa conjunta, facilitada por su tecnología de polipropileno Spheripol, posicionó a LYB para crecer y mejorar su negocio principal de PP al brindar acceso a materias primas ventajosas y aumentar la capacidad de comercialización de productos en una región crítica.

- Octubre de 2022:Braskem formó una empresa conjunta con el proveedor japonés Sojitz para fabricar bioMPG (monopropilenglicol) para una variedad de aplicaciones y bioMEG (monoetilenglicol) para PET. Este paso indica el compromiso de Braskem con una economía circular baja en carbono.

COBERTURA DEL INFORME

El análisis del mercado global incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria, así como su prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,90% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) Volumen (millones de toneladas) |

| Segmentación | Por derivado, aplicación y región |

| Por derivado |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 130.970 millones de dólares en 2025 y se prevé que alcance los 217.740 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 81.700 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,90% durante el período previsto.

Por derivados, el segmento de polipropileno lideró el mercado.

La creciente necesidad de soluciones de embalaje ligeras y sostenibles es el factor clave que impulsa el mercado.

Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited y SABIC son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 253

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados