Computación cuántica en el mercado de la salud Tamaño, participación y análisis de la industria, por componente (software, hardware, servicios y QCaaS)/plataforma), por implementación (local, basada en la nube e híbrida), por tecnología (qubits superconductores, iones atrapados, recocido cuántico, aprendizaje automático cuántico y otros), por aplicación (descubrimiento y desarrollo de fármacos, diagnóstico médico, genómica y medicina de precisión, radioterapia, análisis de riesgos y otros), al final Usuario (empresas farmacéuticas y de biotecnología, laboratorios e institutos de investigación,

Computación cuántica en el tamaño del mercado de la salud y perspectivas futuras

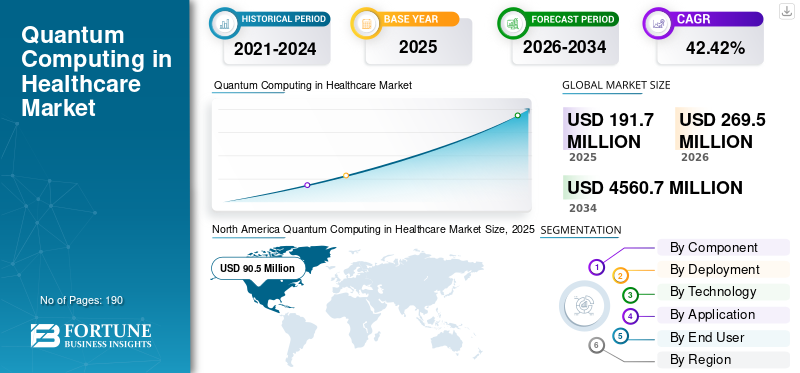

El tamaño del mercado mundial de computación cuántica en el sector sanitario se valoró en 191,7 millones de dólares en 2025. Se prevé que el mercado crezca de 269,5 millones de dólares en 2026 a 4.560,7 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 42,42% durante el período previsto. América del Norte dominó el mercado mundial de la informática cuántica en la atención sanitaria con una cuota de mercado del 47,20% en 2025.

Se prevé que el mercado mundial de la computación cuántica en el sector sanitario será testigo de un crecimiento exponencial, impulsado por la superioridad computacional de los procesadores cuánticos. El mercado está preparado para crecer debido al aumento de la inversión corporativa y a una financiación sustancial del sector público. La importancia de la computación cuántica se destaca en áreas críticas como el descubrimiento de fármacos,proteómicay genómica, ciberseguridad, programación y planificación de la cadena de suministro, lo que resulta en importantes ahorros de costos y ganancias de rendimiento. Estas ventajas elevan aún más la demanda e impulsan el crecimiento de la computación cuántica global en el mercado de la salud.

Varias empresas clave están participando en colaboraciones y asociaciones estratégicas para avanzar en su tecnología y capitalizar el crecimiento del mercado.

- Por ejemplo, en junio de 2025, IonQ, una empresa comercial líder en computación y redes cuánticas, colaboró con AstraZeneca, Amazon Web Services (AWS) y NVIDIA para desarrollar un flujo de trabajo de química computacional acelerado cuánticamente con el potencial de impulsar la innovación en la atención médica, las ciencias biológicas, la química y otros campos.

Los principales actores de la industria de la computación cuántica, como Amazon Web Services, Inc., Microsoft e IBM, que operan en el mercado, se están centrando en el desarrollo de diversas soluciones sanitarias innovadoras para respaldar la creciente demanda mundial de computación cuántica en el sector sanitario.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la computación cuántica en el sector sanitario

- Tamaño del mercado en 2025: 191,7 millones de dólares

- Tamaño del mercado en 2026: 269,5 millones de dólares

- Tamaño del mercado previsto para 2034: 4.560,7 millones de dólares

- CAGR: 42,42% de 2026 a 2034

- América del Norte dominó el mercado mundial de la computación cuántica en la atención médica con una participación del 47,20% en 2025.

- Se prevé que el segmento de descubrimiento y desarrollo de fármacos represente el 33,3% del mercado en 2026.

- Se espera que el segmento de empresas farmacéuticas y biotecnológicas tenga una participación del 38,2% en 2026.

América del norte

América del Norte lideró el mercado global con una participación del 47,20% en 2025.

Asia Pacífico

Se espera que Asia Pacífico experimente un fuerte crecimiento debido al aumento de las inversiones en tecnologías sanitarias cuánticas.

Europa

Europa está experimentando una creciente adopción de la computación cuántica para la investigación e innovación farmacéutica.

A NOSOTROS.

El país sigue siendo un mercado clave impulsado por fuertes inversiones en el descubrimiento de fármacos y la investigación en computación cuántica.

Japón

El mercado está respaldado por crecientes avances en la tecnología sanitaria y las iniciativas de innovación cuántica.

Leer más

COMPUTACIÓN CUÁNTICA EN LAS TENDENCIAS DEL MERCADO DE SALUD

El creciente enfoque en la ciberseguridad preparada para la tecnología cuántica es una tendencia importante del mercado observada

El énfasis en la ciberseguridad preparada para Quantum se está convirtiendo en una tendencia importante en el mercado, lo que subraya las crecientes preocupaciones en torno a la seguridad de los datos. Las organizaciones clave están reconociendo la computación cuántica como un riesgo de seguridad con plazos determinados y se están centrando en métodos de cifrado, como RSA y ECC, para salvaguardar la información sanitaria de los pacientes. Como resultado, los organismos reguladores como el NIST están promoviendo una transición estructurada a la criptografía poscuántica (PQC), incluida orientación sobre qué debe reemplazarse y cómo migrar por etapas. Estos desarrollos están impulsando el gasto empresarial en productos de seguridad listos para PQC, junto con servicios de prueba, integración y cumplimiento, particularmente en industrias reguladas donde los estrictos plazos de seguridad y auditorías requieren una acción más rápida.

- Por ejemplo, en agosto de 2024, el gobierno de EE. UU. aprobó y emitió los primeros estándares importantes de PQC como FIPS 203/204/205, que indica a los mercados regulados que el PQC está pasando de la I+D opcional a la adquisición y la implementación. Estos desarrollos tienen como objetivo satisfacer la demanda global decomputación cuánticaen el mercado de la salud.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes aplicaciones de la computación cuántica en el descubrimiento de fármacos y la medicina de precisión están impulsando el crecimiento de la industria

El uso cada vez mayor de la computación cuántica en el descubrimiento y desarrollo de fármacos, el diagnóstico médico y la medicina de precisión, particularmente en genómica, está impulsando el crecimiento del mercado de la salud. Estas tecnologías emergentes abordan desafíos críticos en la atención médica, incluidos los altos costos de investigación y desarrollo (I+D), los plazos prolongados y los datos complejos. Incluso pequeñas mejoras en el rendimiento pueden generar un valor financiero significativo. Las empresas farmacéuticas y biotecnológicas realizan cada vez más pruebas piloto de simulación molecular, modelado de interacción proteína-ligando y optimización en descubrimientos tempranos que pueden reducir el ensayo y error en las primeras etapas de I+D, acortar los ciclos de detección y reducir el costo de seleccionar a los candidatos adecuados. Esto crea la necesidad de acceso a la nube cuántica, herramientas de software y servicios especializados para crear flujos de trabajo repetibles.

Además, en el análisis genómico, la expansión de los programas de secuenciación y tratamiento personalizado crea cargas de trabajo computacionales masivas, lo que alienta a las organizaciones de atención médica y de ciencias biológicas a invertir en procesos híbridos de HPC cuántica e IA.

Juntas, estas aplicaciones crean una demanda de acceso a hardware cuántico y también de plataformas de software preparadas para cuántica, servicios en la nube e integración empresarial, lo que expande el mercado general y alienta a las empresas a integrar estas soluciones de computación cuántica en sus flujos de trabajo.

- Por ejemplo, en abril de 2023, Moderna, Inc., una empresa de biotecnología pionera en terapias y vacunas de ARN mensajero (ARNm), colaboró con IBM para explorar tecnologías de próxima generación, incluida la computación cuántica yinteligencia artificial, para avanzar y acelerar la investigación y la ciencia del ARNm, impulsando así el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Restricciones regulatorias y de seguridad nacional que obstaculizan el crecimiento del mercado

Las limitaciones regulatorias y de seguridad nacional son factores importantes que obstaculizan la adopción de la computación cuántica en el mercado. Las tecnologías cuánticas se consideran ampliamente estratégicas, lo que lleva a controles más estrictos, notificaciones obligatorias, controles de licencias de exportación y restricciones al intercambio de códigos para asociaciones transfronterizas. Estos controles añaden tiempo, costos legales e incertidumbre a los planes comerciales. Además, es posible que el proveedor necesite autorización gubernamental antes de vender sistemas en el extranjero, asociarse con determinadas entidades o transferir propiedad intelectual. Cuando se retrasan las aprobaciones, las empresas posponen el lanzamiento de productos, limitan el acceso al mercado y, en algunos casos, rediseñan productos o estructuras contractuales para cumplir con las regulaciones. Esto reduce la velocidad de escalamiento, aumenta los costos y desacelera el crecimiento general del mercado.

- Por ejemplo, en julio de 2022, el gobierno del Reino Unido bloqueó una transacción en virtud de la Ley de Inversión y Seguridad Nacional (NSIA) que habría permitido a Beijing Infinite Vision Technology obtener licencias de propiedad intelectual de la Universidad de Manchester relacionada con la tecnología de detección de visión.

OPORTUNIDADES DE MERCADO

Avance tecnológico en el campo de la computación cuántica para ofrecer oportunidades de crecimiento de mercado lucrativas

Uno de los factores clave que impulsa el crecimiento del mercado es el avance de la tecnología en el campo de la computación cuántica. Estos avances tecnológicos han introducido mejoras en la reducción de errores, la mejora de la confiabilidad y la creación de hojas de ruta más claras y tolerantes a fallas. A medida que los sistemas se vuelven más estables y escalables, las empresas se sienten más seguras de que la tecnología cuántica puede ofrecer resultados repetibles, impulsando un mayor crecimiento del mercado. Estas ventajas están impulsando a empresas clave a invertir fuertemente en avances tecnológicos y lanzamientos de nuevos productos.

- Por ejemplo, en noviembre de 2025, IBM lanzó una nueva pestaña construida alrededor de un nuevo chip de computación cuántica experimental llamado Loon, lo que demuestra que ha alcanzado un hito clave en la creación de computadoras cuánticas útiles antes de que finalice la década.

DESAFÍOS DEL MERCADO

El alto costo y la complejidad operativa plantean un desafío crítico para el crecimiento del mercado

Uno de los principales desafíos para el mercado es el alto costo asociado a la computación cuántica. Estos costos surgen de la necesidad de equipos criogénicos especializados, como refrigeradores de dilución, entornos ultralimpios y hardware electrónico complejo. Además, la necesidad de personal experto aumenta aún más los gastos generales. A medida que las empresas escalan de docenas a cientos de qubits, los costos suelen aumentar más rápido que las ganancias de rendimiento.

- Por ejemplo, en septiembre de 2025, Live Science informó sobre una startup canadiense (Qubic) que estaba desarrollando un amplificador criogénico diseñado para eliminar uno de los mayores puntos débiles de los sistemas cuánticos. El artículo señala que los amplificadores criogénicos y la electrónica existentes generan calor, dependen del hardware de refrigeración, añaden volumen y costo y dificultan el escalamiento del sistema. Estos factores plantean un desafío importante para el mercado.

Análisis de segmentación

Por componente

Segmento de servicios liderado debido a su capacidad para crear flujos de trabajo híbridos

Según el componente, el mercado se divide en software, hardware, servicios y plataforma/cuántica como servicio (QCaaS).

El segmento de servicios dominó el mercado de la computación cuántica en 2025. La mayoría de las empresas carecen de experiencia cuántica interna y, por lo tanto, están cambiando hacia la subcontratación de servicios de computación cuántica que ayuden a identificar casos de uso adecuados y crear flujos de trabajo híbridos. Esta preferencia entre las empresas clave por subcontratar servicios gestionados y capacitación, en lugar de invertir por adelantado en hardware dedicado, impulsa el dominio del segmento. La fuerte demanda de experiencia externa y creación de flujos de trabajo hace que los servicios sean un grupo de ingresos más grande y de mayor movimiento. Además, las colaboraciones estratégicas entre empresas clave para ofrecer soluciones innovadoras respaldan el crecimiento del mercado.

- Por ejemplo, en noviembre de 2025, Palo Alto Networks, en colaboración con IBM, ofreció una nueva solución Quantum-Safe Readiness diseñada para ayudar a las empresas a identificar la exposición criptográfica, comprender los riesgos relacionados con la computación cuántica y acelerar su transición hacia la seguridad cuántica.

Se espera que el segmento de hardware crezca a una tasa compuesta anual del 49,86% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La rentabilidad impulsó el crecimiento del segmento de la nube

Según la implementación, el mercado se segmenta en local, basado en la nube e híbrido.

En 2025, la nube dominó el mercado debido a la rentabilidad y las oportunidades de escalabilidad que ofrecen estas soluciones. Acceso a la nube habilitadofarmacéuticoLas empresas pueden comenzar con el uso de pago por uso, evitar gastos de capital y escalar pilotos en equipos globales con seguridad y gobierno de TI estándar. También ayudan a los usuarios a mantener el software más reciente sin demoras en las adquisiciones, lo cual es fundamental en un mercado en rápida evolución. Estas ventajas reforzaron el dominio del segmento basado en la nube en términos de implementación. Para subrayar estas ventajas, los actores clave del mercado se están centrando en el lanzamiento de nuevos productos en este segmento.

- Por ejemplo, en abril de 2025, IonQ lanzó su computadora cuántica basada en la nube, IonQ Forte Enterprise, a nivel mundial a través de Amazon Braket, un servicio de computación cuántica administrado de Amazon Web Services (AWS).

Se proyecta que el segmento local crecerá a una tasa compuesta anual del 38,21% durante el período previsto.

Por tecnología

Ventajas de los Qubits superconductores para reforzar su dominio en el mercado

Basado en la tecnología, el mercado se segmenta en qubits superconductores, iones atrapados, recocido cuántico, aprendizaje automático cuántico, computación cuántica fotónica, computación cuántica de átomos neutros y otros.

Los qubits superconductores dominaron el mercado debido a los beneficios de la fabricación de estilo semiconductor, el soporte para velocidades de puerta rápidas y un sólido ecosistema de proveedores. Estas ventajas los convierten en uno de los enfoques más industrializados para ampliar los sistemas. Estas ventajas alientan a las empresas clave a lanzar nuevos productos.

- Por ejemplo, en diciembre de 2025, Rigetti Computing, Inc. lanzó su sistema Ankaa-3 de 84 qubit. Ankaa-3 es la computadora cuántica insignia más nueva de Rigetti, que presenta un extenso rediseño de hardware que permite un rendimiento superior.

Se proyecta que el segmento de iones atrapados crecerá a una tasa compuesta anual del 44,95% durante el período de estudio.

Por aplicación

Descubrimiento y desarrollo de fármacosSegmento Liderado por su capacidad para reducir el tiempo de I+D

Según las aplicaciones, el mercado se segmenta en descubrimiento y desarrollo de fármacos, diagnóstico médico, genómica y medicina de precisión, radioterapia, análisis de riesgos, logística y programación de atención médica, ciberseguridad y cifrado de datos, optimización de ensayos clínicos, imágenes médicas y otros.

En 2025, el descubrimiento y desarrollo de fármacos dominará el mercado, ya que ofrece una importante rentabilidad empresarial. Incluso pequeñas mejoras en la simulación molecular, el modelado de reacciones o la optimización pueden reducir el tiempo, el costo y las tasas de falla de I+D. La computación cuántica se está probando específicamente en áreas donde los métodos clásicos tienen más dificultades, por lo que las compañías farmacéuticas continúan financiando iniciativas de investigación para optimizar las operaciones. En 2026, se prevé que el segmento represente el 33,3% del mercado.

- Por ejemplo, en junio de 2025, IonQ informó resultados con AstraZeneca, AWS y NVIDIA que demostraban un flujo de trabajo de química computacional acelerado cuánticamente destinado a la innovación farmacéutica.

Se proyecta que el segmento de programación y logística de atención médica crecerá a una tasa compuesta anual del 47,88% durante el período previsto.

Por usuario final

La colaboración estratégica de las empresas farmacéuticas con otros actores clave las mantuvo en una posición de liderazgo

Según los usuarios finales, el mercado se segmenta en empresas farmacéuticas y de biotecnología, laboratorios e institutos de investigación, pagadores de atención médica, proveedores de atención médica, CRO y CDMO, y otros.

Las empresas farmacéuticas y de biotecnología capturaron la participación clave en el mercado global de computación cuántica en el cuidado de la salud en 2025, ya que tienen los mayores presupuestos y la mayor urgencia por encontrar métodos de descubrimiento más rápidos y mejores moléculas. Ya invierten mucho en avances tecnológicos y están dispuestos a financiar colaboraciones de varios años para obtener una ventaja competitiva. Por lo tanto, se convierten en los primeros usuarios que pagan por pilotos cuánticos, suscripciones de software y asociaciones de plataformas. En 2026, se prevé que el segmento represente el 38,2% del mercado.

- Por ejemplo, en abril de 2023, IBM anunció un acuerdo con Moderna para explorar la aplicación de la computación cuántica yIA generativaen el avance de la investigación del ARNm. Estas colaboraciones y asociaciones son necesarias para impulsar el crecimiento del segmento.

Se proyecta que el segmento de proveedores de atención médica crecerá a una tasa compuesta anual del 50,90% durante el período de estudio.

Computación cuántica en las perspectivas regionales del mercado sanitario

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Quantum Computing in Healthcare Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 65,6 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 90,5 millones de dólares. Se espera que el mercado en la región aumente significativamente durante los años previstos, impulsado por la financiación gubernamental, las grandes plataformas tecnológicas y las primeras empresas piloto en la región. Los proveedores de atención médica en EE. UU. y Canadá están invirtiendo en expandir las soluciones de computación cuántica, impulsando el crecimiento del mercado.

Computación cuántica de EE. UU. en el mercado sanitario

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 117,1 millones de dólares en 2026, lo que representa aproximadamente el 43,5% del mercado mundial de computación cuántica en el sector sanitario.

Europa

Se prevé que Europa registre una tasa de crecimiento del 41,97% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de USD 68,5 millones para 2026. Se estima que la región tendrá un crecimiento sólido debido a la inversión multinacional y se centrará en la construcción de infraestructura compartida.

Computación cuántica del Reino Unido en el mercado sanitario

Se estima que el mercado de la computación cuántica en el sector sanitario del Reino Unido en 2026 rondará los 15,5 millones de dólares, lo que representa aproximadamente el 5,7% del mercado mundial en 2026.

Alemania Computación cuántica en el mercado sanitario

Se prevé que el mercado de Alemania alcance aproximadamente 16,4 millones de dólares en 2026, equivalente a alrededor del 6,1% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 53,8 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado.

Computación cuántica de Japón en el mercado de la salud

En Japón, el mercado en 2026 se estima en alrededor de 14,8 millones de dólares, lo que representa aproximadamente el 5,5% del mercado mundial.

Computación cuántica de China en el mercado de la salud

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en alrededor de 19,4 millones de dólares en 2026, lo que representa aproximadamente el 7,2% de las ventas globales.

India Computación cuántica en el mercado de la salud

En la India, se estima que el mercado de la computación cuántica en la atención sanitaria en 2026 rondará los 6,3 millones de dólares, lo que representa aproximadamente el 2,3% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en el mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 10,0 millones de dólares en 2026. La región está experimentando un crecimiento debido al aumento de la inversión y las iniciativas gubernamentales. En Oriente Medio y África, se prevé que el CCG alcance un valor de 5,7 millones de dólares en 2026.

Computación cuántica en el mercado de la salud de Sudáfrica

En Sudáfrica, se prevé que el mercado de la computación cuántica en el sector sanitario alcance aproximadamente 1,3 millones de dólares en 2026, lo que representa aproximadamente el 0,49% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están forjando colaboraciones para aumentar su participación de mercado

El mercado mundial de la computación cuántica en el sector sanitario tiene una estructura de mercado consolidada, con empresas como IBM, Google, Microsoft y Amazon Web Services, Inc. que poseen una importante cuota de mercado. Esta participación de mercado líder de estas empresas se debe a asociaciones estratégicas, avances tecnológicos y crecientes inversiones en el sector.

- Por ejemplo, en octubre de 2025, Google presentó un chip cuántico que demostraba un algoritmo capaz de lograr una ventaja cuántica verificable en el hardware. El hardware puede calcular la estructura de una molécula, allanando el camino para aplicaciones del mundo real en el descubrimiento de fármacos. Dichos desarrollos tenían como objetivo ampliar la oferta de productos e impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen D-Wave Quantum Inc., Rigetti & Co., LLC, Quantinuum y ATOM COMPUTING, INC. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer su posición en el mercado.

LISTA DE COMPUTACIÓN CUÁNTICA CLAVE EN EMPRESAS DE SALUD PERFILADAS

- Servicios web de Amazon, Inc.(A NOSOTROS.)

- Microsoft (EE.UU.)

- IBM (EE.UU.)

- Google(A NOSOTROS.)

- IonQ (EE. UU.)

- cuántico(A NOSOTROS.)

- D-Wave Quantum Inc.(Canadá)

- Rigetti & Co, LLC. (A NOSOTROS.)

- Quantum XChange (EE. UU.)

- ATOM COMPUTING, INC. (EE.UU.)

- Classiq (Israel)

- SandboxAQ (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:QuEra Computing, un desarrollador de computadoras cuánticas avanzadas de átomos neutros, recibió una inversión de 230,0 millones de dólares en su ronda Serie B de NVentures para avanzar en la supercomputación acelerada cuántica.

- Noviembre de 2025:Quantinuum lanzó Helios, una computadora cuántica comercial de uso general diseñada para acelerar la adopción de la computación cuántica por parte de las empresas. Helios permitió a los desarrolladores programar una computadora cuántica de la misma manera que programan computadoras clásicas heterogéneas.

- Noviembre de 2025:SuperQ Quantum Computing Inc. se asoció con Science & Humans, una empresa canadiense de salud hormonal, para implementar soluciones clínicas impulsadas por IA cuántica para S&H. La asociación permitió a SuperQ ofrecer médicos de IA mejorados mediante optimización basada en computación cuántica e integrarlos en sus flujos de trabajo de atención médica del mundo real.

- Noviembre de 2023:Classiq lanzó una nueva iniciativa industrial, el Centro de Computación Cuántica para Ciencias de la Vida y Atención Médica, en colaboración con NVIDIA y el Centro Médico Tel Aviv Sourasky. La iniciativa tenía como objetivo desarrollar e implementar algoritmos y aplicaciones cuánticos, centrándose en su potencial transformador en las ciencias biológicas y la atención sanitaria.

- Enero de 2022:Capgemini estableció un laboratorio dedicado y un equipo de expertos en tecnología cuántica para desarrollar capacidades y coordinar instalaciones de investigación destinadas a hacer avanzar las tecnologías cuánticas y explorar su potencial.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 42,42% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, implementación, tecnología, aplicación, usuario final y región |

|

Por Componente |

· Software · Hardware · Servicios · Cuántica como servicio (QCaaS) / Plataforma |

|

Por implementación |

· En las instalaciones · Basado en la nube · Híbrido |

|

Por tecnología |

· Qubits superconductores · Iones atrapados · Recocido cuántico · Aprendizaje automático cuántico · Computación Cuántica Fotónica · Computación cuántica de átomo neutro · Otros |

|

Por aplicación |

· Descubrimiento y desarrollo de fármacos · Diagnóstico Médico · Genómica y medicina de precisión · Radioterapia · Análisis de riesgos · Logística y programación de atención médica · Ciberseguridad y cifrado de datos · Optimización de ensayos clínicos · Imágenes Médicas · Otros |

|

Por usuario final |

· Empresas farmacéuticas y biotecnológicas · Laboratorios e institutos de investigación · Pagadores de atención médica · Proveedores de atención médica · CRO y CDMO · Otros |

|

Por región |

· Norteamérica (por componente, implementación, tecnología, aplicación, usuario final y país) o EE.UU. o Canadá · Europa (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 191,7 millones de dólares en 2025 y se prevé que alcance los 4.560,7 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 90,5 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 42,42% durante el período previsto (2026-2034).

Por componentes, el segmento de servicios lideró el mercado.

Las crecientes aplicaciones de la computación cuántica en el descubrimiento de fármacos y la proteómica son un factor clave que impulsa el crecimiento del mercado.

Amazon Web Services, Inc., Microsoft, IBM y Google son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados