Tamaño del mercado de seguridad de radar, participación y análisis de la industria, por oferta (hardware, software y servicios), por tipo de radar (radar de escaneo mecánico, radar de escaneo electrónico, radar Doppler de pulso y otros), por frecuencia (HF/VHF/UHF, banda L, banda S, banda C, banda X y banda Ku/K/Ka), por rango (capacidad, rango corto, medio, largo y ultralargo), por aplicación de seguridad (perímetro y seguridad fronteriza, protección de infraestructura crítica, seguridad marítima y costera, y otros), por plataforma (terrestre, aérea, naval, marítima y espacial), por usuario f

Tamaño del mercado de seguridad de radar y perspectivas futuras

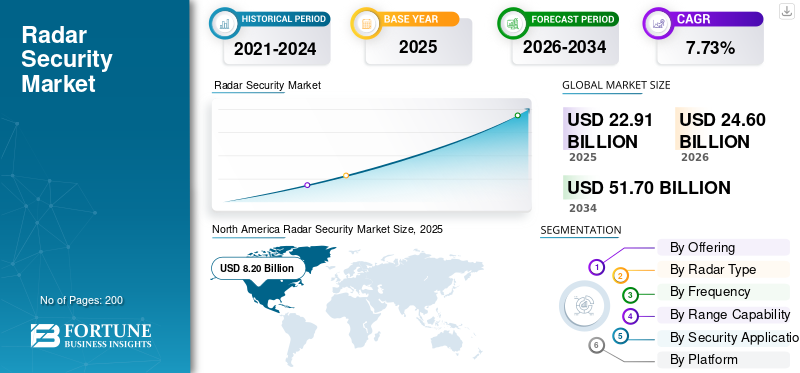

El tamaño del mercado mundial de seguridad de radar se valoró en 22,91 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 24,60 mil millones de dólares en 2026 a 51,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,73% durante el período previsto.América del Norte dominó el mercado mundial de seguridad por radar con una participación de mercado del 35,8% en 2025.

Los sistemas de seguridad por radar permiten la detección, seguimiento y clasificación de objetivos intrusos en tiempo real, ya sean humanos, vehículos o drones, mediante el uso de tecnología de radiofrecuencia. A diferencia de la vigilancia óptica tradicional, estos sistemas funcionan bien en todas las condiciones climáticas, desde niebla y lluvia hasta oscuridad total. Por eso son tan importantes para la protección perimetral. Están ampliamente desplegados en entornos de alto riesgo, incluido el control de fronteras nacionales,radar de vigilancia(MSR), sistemas de radar de vigilancia terrestre (GSR), sistemas de radar de vigilancia aérea (ASR) e infraestructura crítica, incluidos aeropuertos, puertos marítimos y refinerías de petróleo.

Las principales empresas de defensa lideran el sector, con RTX, Lockheed Martin y Northrop Grumman dominando los contratos militares de alto nivel, mientras que los innovadores europeos, incluidos Thales y Saab, compiten fuertemente basándose en soluciones especializadas de infraestructura crítica.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Las crecientes preocupaciones por la seguridad global y la inestabilidad geopolítica satisfacen una sólida demanda de seguridad

El mercado de seguridad por radar continúa experimentando un fuerte crecimiento debido a los crecientes temores de seguridad y los disturbios geopolíticos en todo el mundo. Las crecientes disputas territoriales, las intrusiones transfronterizas y el terrorismo obligaron a muchos gobiernos a invertir mucho en sistemas de vigilancia por radar de largo alcance de última generación para garantizar la detección de amenazas en tiempo real y capacidades de respuesta rápida. Además, el uso cada vez mayor de vehículos aéreos no tripulados y drones para diversas aplicaciones ha creado nuevas demandas de sistemas de radar con control de tráfico aéreo, vigilancia perimetral y operaciones contra drones, ampliando así el mercado.

Restricciones del mercado

El alto costo de los sistemas puede obstaculizar el crecimiento del mercado

El crecimiento del mercado de seguridad por radar se ve obstaculizado por varias restricciones críticas a pesar del rápido ritmo del avance tecnológico. Una barrera importante sigue siendo el alto costo de desarrollo y mantenimiento, especialmente considerando sistemas sofisticados con infraestructura avanzada, redes e integración de software.

Implementar y operar sistemas de radar en entornos especialmente poblados o urbanos puede ser extremadamente complejo, lo que generalmente promueve un mayor consumo de energía, disipación de calor y problemas de interferencia, que se convierten en una desventaja para una adopción generalizada. Además, complicaciones como la falta de personal capacitado que pueda interpretar datos de radar y administrar plataformas impulsadas por IA aumentan la implementación del sistema y la eficiencia operativa.

Oportunidades de mercado

La creciente tecnología de fusión de sensores cataliza el crecimiento del mercado global

Las tecnologías de fusión de sensores múltiples permitirán una amplia gama de nuevas aplicaciones de seguridad para el crecimiento del sector de seguridad por radar. Por lo tanto, combinar radar con videovigilancia, LiDAR e imágenes térmicas mejora la precisión de la detección y el conocimiento de la situación, abriendo así nuevas fronteras tanto en aplicaciones de defensa como de ciudades inteligentes.

También aumenta el alcance del mercado al abrir nuevos ingresos para otras áreas no tradicionales como la seguridad del transporte, la vigilancia de carreteras y los sistemas anticolisión de trenes. La creciente demanda de vehículos autónomos y automatización industrial mantendrá la presión sobre la innovación para vehículos más pequeños y asequibles.sensores de radarque será de mayor resolución y multifuncional.

Desafíos del mercado

La complejidad técnica asociada con los sistemas avanzados obstaculiza el crecimiento del mercado

La industria de la seguridad por radar continúa enfrentando diferentes desafíos, incluidos los altos costos y la complejidad técnica asociados con los sistemas avanzados. El despliegue de radares multifunción y plataformas de radar cognitivo a menudo implica fuertes inversiones en investigación y desarrollo e infraestructura especial para el montaje, la alimentación y la conexión en red.

Los obstáculos regulatorios, especialmente dentro del sector de defensa, crean complicaciones adicionales para la expansión internacional y la transferencia de tecnología de radar, mientras que las vulnerabilidades de ciberseguridad continúan presentando riesgos continuos para la integridad del sistema y la confidencialidad de los datos. El requisito de esta convergencia de marcos de seguridad física y de la información exige enfoques integrales que satisfagan las necesidades de protección de hardware y software.

Tendencias del mercado de seguridad de radar

La escalada del desarrollo tecnológico masivo, como la IA y el aprendizaje automático, impulsa la tendencia tecnológica

El sector de la seguridad por radar está experimentando un desarrollo tecnológico masivo, en el que la inteligencia artificial y el aprendizaje automático están a la vanguardia de la innovación. Cognitivoradares, que emplearían el poder de la IA para adaptarse a entornos dinámicos y mejorar la identificación de objetivos, son cada vez más frecuentes en despliegues militares y comerciales. La integración de tecnologías 5G y superiores puede permitir una mejor conectividad y transferencia de datos en tiempo real, respaldando el despliegue de sistemas de radar en red para mejorar la conciencia situacional y las operaciones colaborativas. La miniaturización y la portabilidad se encuentran entre las tendencias en desarrollo, donde las empresas están trabajando para desarrollar sensores más pequeños y más rentables para aplicaciones de seguridad industrial y electrónica de consumo que anticipan la demanda de sistemas de radar avanzados en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

El procesamiento de datos en tiempo real y la asistencia al operador impulsada por IA catalizan el crecimiento segmentario

El mercado global está segmentado por ofertas en hardware, software y servicios.

El subsegmento de software del mercado de seguridad de radar está mostrando la trayectoria de crecimiento más rápida, impulsado por la transición estructural de la industria hacia arquitecturas de radar definidas por software, procesamiento de señales habilitado por IA y marcos operativos basados en la nube. Los componentes del software se han ampliado desde funciones básicas de seguimiento y visualización de objetivos hasta sofisticados algoritmos de aprendizaje automático e inteligencia artificial capaces de clasificar amenazas en tiempo real, evaluar amenazas adaptativas y respaldar decisiones autónomas en entornos electromagnéticos complejos.

El subsegmento de hardware representa la mayor cuota de mercado, con una participación del 60,60% de la cuota de mercado mundial de seguridad de radar.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de radar

El conocimiento situacional 4D multifunción y la superioridad en la formación de haces impulsan el crecimiento segmentario

El mercado mundial está segmentado por tipo de radar en radar de escaneo mecánico, radar de escaneo electrónico, radar Doppler de pulso, radar de onda continua,radar de apertura sintética (SAR),y otros.

El subsegmento de radar de escaneo electrónico cubre las tecnologías AESA y PESA, manteniendo la posición dominante en el mercado con alrededor del 42,67% del valor total de la cuota de mercado global. Además, tiene la trayectoria de crecimiento más rápida entre todas las clasificaciones de tipos de radar. El crecimiento es mucho mayor que las tasas de disminución en los radares de escaneo mecánico y refleja una transición metódica hacia arquitecturas modernas dirigidas electrónicamente desde plataformas anteriores de matriz de escaneo mecánico (MSA).

Se estima que el subsegmento de radar de onda continua será el segundo de más rápido crecimiento durante el período previsto de 2026-2034 con una tasa compuesta anual del 10,75%.

Por frecuencia

La miniaturización de onda continua de frecuencia modulada (FMCW) y la integración de vehículos autónomos anticipan el crecimiento segmentario

El mercado global está segmentado por frecuencia en HF/VHF/UHF, banda L, banda S, banda C, banda X y banda Ku/K/Ka.

Se espera que el subsegmento de la banda Ku/K/Ka represente el crecimiento más rápido con una tasa de crecimiento anual compuesta del 15%, más alta que cualquier otra banda, durante el período previsto, 2026-2034, ya que los mandatos regulatorios requieren la instalación desistemas avanzados de asistencia al conductorcon características como frenado automático de emergencia, control de crucero adaptativo y detección de punto ciego en los mercados automotrices globales. Además, el radar FMCW de banda Ku/K/Ka demuestra una excelente capacidad de miniaturización para una integración compacta entre plataformas de vehículos autónomos, sistemas ADAS de vehículos de pasajeros y aplicaciones de infraestructura civil emergentes, como robótica, detección de drones y vigilancia de ciudades inteligentes.

El subsegmento de banda S domina el tamaño del mercado global y el segmento está creciendo con una tasa compuesta anual del 10,62%.

Por capacidad de rango

La detección estratégica de misiles balísticos y la alerta temprana de amenazas hipersónicas anticipan el crecimiento del mercado

El mercado global está segmentado por capacidad de alcance en corto alcance < 5 km, alcance medio 5-30 km, largo alcance 30-250 km y alcance ultralargo > 250 km+.

El subsegmento de radares de alcance ultralargo incluye radares de alerta temprana, sistemas sobre el horizonte y plataformas estratégicas de defensa aérea, y es la clasificación de alcance de más rápido crecimiento, con una tasa de crecimiento anual compuesta de alrededor del 11,09% hasta 2026-2034, superando significativamente las tasas de crecimiento de los radares tácticos de alcance medio. Los requisitos estratégicos para la alerta temprana y la defensa contra misiles balísticos están impulsando la inversión sistemática en capacidades de vigilancia de largo alcance y, a nivel mundial, los presupuestos de defensa están dando prioridad a plataformas capaces de proporcionar advertencias estratégicas para ataques con misiles nucleares.

El rango medio de 5 a 30 km representó la mayor participación de mercado en el mercado global y creció a una tasa compuesta anual del 10,53% entre 2026 y 2034.

Por aplicación de seguridad

La protección perimetral y la defensa de la infraestructura crítica contra amenazas emergentes catalizan el crecimiento del mercado

El mercado global está segmentado por aplicación de seguridad en seguridad perimetral y fronteriza, protección de infraestructura crítica, seguridad marítima y costera, seguridad del espacio aéreo, seguridad militar y de defensa, seguridad nacional y seguridad civil.

El subsegmento de seguridad perimetral y fronteriza es la clasificación de aplicaciones de seguridad de más rápido crecimiento por un amplio margen, superando sustancialmente las tasas de crecimiento en los segmentos de seguridad militar y de defensa. Las prioridades de seguridad fronteriza han aumentado sistemáticamente debido a las amenazas terroristas transnacionales, las redes de contrabando, las organizaciones de trata de personas y las presiones migratorias irregulares que han establecido la seguridad perimetral y fronteriza como responsabilidades clave del gobierno.

La seguridad militar y de defensa domina la cuota de mercado global y crece a una tasa compuesta anual del 10,07% durante el período previsto.

Por plataforma

Las ventajas de la tecnología SAR espacial y la capacidad operativa en todo clima favorecen el crecimiento del mercado

El mercado global está segmentado por plataforma en terrestre, aérea, naval/marítima y espacial.

El subsegmento de radar espacial es la clasificación de plataforma de más rápido crecimiento, con tasas de crecimiento anual compuestas del 10,16% hasta 2026-2034 que superan significativamente las tasas de expansión en tierra y reflejan una inversión gubernamental sistemática en infraestructura estratégica de vigilancia orbital. Las constelaciones de satélites comerciales de radar de apertura sintética (SAR) basados en el espacio están experimentando un crecimiento explosivo impulsado por la demanda comercial de imágenes persistentes para todo clima, monitoreo ambiental, respuesta a desastres y aplicaciones de concientización del dominio marítimo.

El subsegmento de radares terrestres mantiene un dominio dominante en el mercado con aproximadamente el 53,22% del valor total del mercado de radares. Los radares terrestres funcionan como columna vertebral de los sistemas de defensa aérea.control de tráfico aéreosistemas y radares meteorológicos. Los radares terrestres tienen mayores cantidades de producción en comparación con los radares navales, que están limitados por el número de barcos, y los radares de aviones, que están limitados por el número de aviones.

Por usuario final

La creciente aplicación de vuelos comerciales y la creciente infraestructura impulsan el crecimiento segmentario

El mercado global está segmentado por usuario final en gobierno y defensa y comercial y civil.

El comercial y civil es el subsegmento de más rápido crecimiento, lo que representa una tasa de crecimiento anual compuesta de aproximadamente el 10,98%. El crecimiento está impulsado por el desarrollo de vehículos autónomos, los mandatos regulatorios para ADAS, la proliferación de la automatización industrial y las iniciativas de modernización en la aviación comercial.

El subsegmento de usuarios finales de gobierno y defensa mantiene un dominio dominante del mercado con aproximadamente el 81,80 % del valor total del mercado de seguridad de radar, lo que refleja un gasto sostenido en defensa del gobierno que supera significativamente.

Perspectiva regional del mercado de seguridad de radar

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y resto del mundo.

AMÉRICA DEL NORTE

América del Norte sigue dominando el mercado debido a las fuertes inversiones gubernamentales en defensa y a los avances tecnológicos. De hecho, el compromiso estratégico de la Marina de los EE. UU. con la familia de radares SPY-6 es un marcador de tendencia que da forma al panorama de la seguridad de los radares en esta región. En junio de 2025, Raytheon Technologies recibió un contrato de 536 millones de dólares de la Marina de los EE. UU., que implica la integración, prueba y actualización de software para el sistema SPY-6 desplegado en plataformas navales y que se espera equipe a más de 60 barcos durante la próxima década.

El mercado estadounidense es un reflejo del mercado global, pero con un factor de intensidad que prevalece en el gasto de defensa. El mercado está en gran medida desequilibrado hacia el ejército y la defensa. La industria de defensa estadounidense representa más del 89,83% de la cuota total de mercado en el mercado de radares de América del Norte. Su intensidad está impulsada por la estrategia de competencia entre grandes potencias contra naciones rivales (China/Rusia). El Ejército de los EE. UU. está reemplazando la tecnología antigua con tecnología LTAMDS (sensor de defensa aérea y de misiles de nivel inferior), que es un sensor de 360 grados.Nitruro de galio (GaN)Radar, un importante generador de ingresos en este mercado.

North America Radar Security Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

EUROPA

La región europea representa la trayectoria de crecimiento más rápida impulsada por la política de actualización del IAMD de la OTAN y las iniciativas de adquisiciones multinacionales. Un ejemplo de ello es la adquisición anunciada por Dinamarca del sistema de defensa aérea SAMP/T NG en septiembre de 2025, lo que subraya el impulso dentro de Europa hacia capacidades de vigilancia de largo alcance de última generación. Estos contratos gubernamentales europeos sincronizados sustentan un cambio estructural hacia soluciones de radar autóctonas e interoperables para abordar las amenazas de misiles de crucero, misiles balísticos e hipersónicos en todo el continente.

ASIA PACÍFICO

La expansión en la región de Asia Pacífico es rápida, impulsada por programas regionales de modernización de la defensa y crecientes tensiones geopolíticas tanto en el ámbito marítimo como terrestre. La hoja de ruta de la India para la modernización de la defensa ha incluido el sistema de misiles tierra-aire Akash-NG, que se puso en funcionamiento en conjunto con el DRDO y Bharat Electronics Limited, permitiendo una capacidad de detección de mayor alcance de hasta 70 km con mejores tiempos de reacción.

RESTO DEL MUNDO

Oriente Medio y África ofrecen importantes oportunidades de crecimiento, impulsadas por imperativos de seguridad y inversiones en modernización de infraestructura. Tanto Oriente Medio, África como América Latina siguen dependiendo de contratistas de defensa internacionales y proveedores de tecnología de radar, a medida que continúan las vías de asociación, fabricación localizada y soluciones adaptadas a las prioridades de seguridad regionales. La implementación todavía está severamente limitada por preocupaciones de ciberseguridad, experiencia técnica y ciclos variables de financiamiento gubernamental.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente desarrollo de la capacidad tecnológica y el posicionamiento geopolítico por parte de los principales actores clave impulsan el crecimiento del mercado

Estas soluciones forman un panorama competitivo segregado en tres niveles distintos, que reflejan la capacidad tecnológica, la escala de contratación y el posicionamiento geopolítico. El primer nivel consta de seis contratistas primarios de defensa, incluidos Raytheon Technologies, Thales Group, Lockheed Martin, Northrop Grumman, Leonardo SpA e Indra Group, que en conjunto captan entre el 45% y el 50% del valor mundial.radares militaresmercado a través de sus respectivas ofertas de sistemas integrados de defensa aérea y antimisiles, plataformas de vigilancia espacial y arquitecturas de mando y control estandarizadas por la OTAN.

El segundo nivel está formado por innovadores regionales y emergentes como Saab, Hensoldt, BAE Systems, L3Harris Technologies y Bharat Electronics Limited, que competirán basándose en una gama de sistemas de radar tácticos especializados, capacidades anti-UAS y modelos de fabricación autóctonos dirigidos a clientes regionales y necesidades operativas militares específicas. Es el tercer nivel en el que proveedores de tecnología emergentes y especialistas especializados trabajarán en radares de imágenes 4D avanzados, sistemas pasivos de detección electroóptica/infrarroja y soluciones de procesamiento de señales habilitadas por IA para la seguridad de vehículos autónomos, aplicaciones de ciudades inteligentes y plataformas de maniobras tácticas de próxima generación.

Lista de empresas clave de seguridad de radar perfiladas

- Grupo Thales (Francia)

- Corporación RTX (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Saab AB (Suecia)

- Leonardo S.p.A.(Italia)

- HENSOLDT AG(Alemania)

- Bharat Electronics Limited (BEL) (India)

- Elbit Systems Ltd. (Israel)

- Indra Sistemas, S.A. (España)

- ST Engineering Ltd (Singapur)

- BAE Systems plc (Reino Unido)

- Corporación Mitsubishi Electric (Japón)

- ASELSAN A.Ş. (Turquía)

- Airbus SE (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: Blighter ha conseguido un contrato de seguimiento con un cliente militar en el sudeste asiático para proporcionar sus radares de la serie Blighter B400 con fines de vigilancia fronteriza. Estos radares serán montados por el socio de integración de sistemas regionales de Blighter en vehículos militares especializados para un despliegue rápido en áreas propensas a infiltraciones fronterizas.

- julio 2025: La Empresa del Sector Público de Defensa de Navratna, Bharat Electronics Limited, ha cerrado un importante acuerdo con el Ministerio de Defensa por valor de 13,23 millones de dólares para entregar radares de control de incendios de defensa aérea al ejército indio.

- Septiembre de 2025: Parsons Corporation ha recibido una orden de trabajo de 81 millones de dólares a través del vehículo de contrato Responsive Strategic Sourcing for Services (RS3) del Comando de Desarrollo de Capacidades de Combate del Ejército de EE. UU. (DEVCOM)Comando, Control, Comunicaciones, Computación, Cibernética, Inteligencia, Vigilancia y Reconocimiento (C5ISR).

- Octubre de 2025:Blighter obtuvo un contrato de seguimiento de un cliente militar anónimo en el sudeste asiático para proporcionar sistemas de radar de la serie B400 para monitorear fronteras. Estos sistemas están diseñados para mejorar el conocimiento de la situación, lo que permite a los operadores identificar, monitorear y clasificar pequeños objetivos de superficie y amenazas aéreas de bajo vuelo.

- Octubre de 2025:Saab ha recibido un contrato de la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) para ampliar la vida operativa de los sistemas de radar Arthur del Ejército español. Esta extensión mejorará la movilidad de los radares Arthur españoles al tiempo que permitirá operaciones precisas de contrabatería, permitiendo la detección de un mayor número de objetivos en distancias más largas manteniendo una firma electrónica más baja.

COBERTURA DEL INFORME

El análisis del mercado global de seguridad de radar proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,73% para 2026-2034 |

| Unidad | mil millones de dólares |

| Segmentación | Por oferta, por tipo de radar, por frecuencia, por capacidad de alcance, por aplicación de seguridad, por plataforma, por usuario final, por región |

|

Ofreciendo

Por tipo de radar

Por frecuencia

Por capacidad de rango

Por aplicación de seguridad

Por plataforma

Por usuario final

|

|

| Por región |

América del Norte (por oferta, por tipo de radar, por frecuencia, por capacidad de alcance, por aplicación de seguridad, por plataforma, por usuario final, por país)

Europa (por oferta, por tipo de radar, por frecuencia, por capacidad de alcance, por aplicación de seguridad, por plataforma, por usuario final, por país)

Asia Pacífico (por oferta, por tipo de radar, por frecuencia, por capacidad de alcance, por aplicación de seguridad, por plataforma, por usuario final, por país)

Resto del mundo (por oferta, por tipo de radar, por frecuencia, por capacidad de alcance, por aplicación de seguridad, por plataforma, por usuario final, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 22,91 mil millones de dólares en 2025 y se prevé que alcance los 51,70 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,73% durante el período previsto de 2026-2034.

Se espera que el segmento de radar terrestre tenga la mayor cuota de mercado durante el período de previsión.

Las crecientes preocupaciones por la seguridad global y la inestabilidad geopolítica satisfacen la sólida demanda de seguridad.

Raytheon Technologies, Lockheed Martin, Thales Group, Saab AB, Bharat Electronics Limited y, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados