Tamaño del mercado de radioinmunoensayo, participación y análisis de la industria, por tipo de producto (kits, reactivos e instrumentos), por aplicación (endocrinología, oncología, cardiología, enfermedades infecciosas, alergias y trastornos autoinmunes, y otros), por usuario final (laboratorios independientes de diagnóstico clínico, laboratorios hospitalarios, empresas farmacéuticas y de biotecnología, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de radioinmunoensayo y análisis de participación

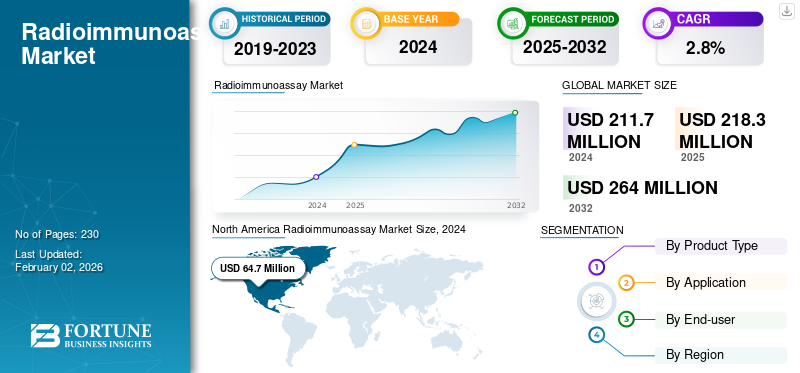

El tamaño del mercado mundial de radioinmunoensayo se valoró en 218,35 millones de dólares en 2025 y se espera que crezca de 225,00 millones de dólares en 2026 a 276,54 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,61% durante el período previsto. América del Norte dominó el mercado de radioinmunoensayos y representó el 30,37 % de la cuota de mercado en 2025. El crecimiento de la industria está impulsado por la creciente demanda de diagnóstico, la carga de enfermedades crónicas, la adopción de inmunoensayos de precisión y el aumento de las inversiones en automatización de laboratorios en todo el mundo.

El radioinmunoensayo (RIA) es una técnica de laboratorio altamente sensible que se utiliza para medir concentraciones mínimas de sustancias biológicas, como hormonas, fármacos, vitaminas o antígenos, en muestras como sangre, suero, plasma u orina. Se basa en el principio de unión antígeno-anticuerpo y en el uso de una sustancia marcada radiactivamente para cuantificar la concentración del analito.

Desde Revvity, Inc. y DIAsource hasta MP Biomedicals, Danaher Corporation y DiaSorin, los actores clave de la industria están agudizando su enfoque en actividades de I+D, implementando tecnologías avanzadas y plataformas novedosas. Sus esfuerzos están preparando el escenario para un fuerte crecimiento del mercado global.

A medida que la innovación tecnológica se acelera y la medicina personalizada ocupa un lugar central, el futuro del mercado parece prometedor. Existen desafíos, regulaciones estrictas y una fuerte competencia entre ellos, pero el flujo constante de nuevas ideas y estrategias de colaboración mantiene a la industria avanzando hacia un entorno de atención médica más ágil y ampliamente accesible.

La dinámica del crecimiento está determinada por la creciente prevalencia de trastornos hormonales y crónicos. El aumento del volumen de pruebas de diagnóstico para la disfunción tiroidea, la evaluación de la fertilidad y los marcadores oncológicos mantiene una demanda constante de ensayos. Si bien se han ampliado las plataformas alternativas, como los ensayos inmunoabsorbentes ligados a enzimas y los inmunoensayos quimioluminiscentes, el radioinmunoensayo conserva un valor clínico específico donde la sensibilidad analítica es fundamental.

Los kits y reactivos representan el principal contribuyente de ingresos dentro del mercado de radioinmunoensayos. El consumo recurrente de reactivos respalda flujos de ingresos predecibles en todos los laboratorios. Los instrumentos aportan ingresos comparativamente menores, pero siguen siendo esenciales para el procesamiento de ensayos y la estandarización de la detección. Desde una perspectiva de estructura de mercado, la cuota de mercado de radioinmunoensayo está moderadamente consolidada. Los fabricantes de diagnóstico establecidos mantienen sólidas redes de distribución y capacidades de cumplimiento normativo. Los proveedores emergentes se centran en la producción rentable de reactivos en regiones en desarrollo.

La demanda regional se concentra en América del Norte y Europa, donde la infraestructura de diagnóstico establecida y la actividad de investigación respaldan volúmenes de pruebas estables. Asia-Pacífico demuestra un crecimiento gradual del mercado de radioinmunoensayos impulsado por la expansión de la infraestructura sanitaria y el aumento de la capacidad de los laboratorios.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RADIOINMUNOENSAYOS

- Tamaño del mercado en 2025: 218,35 millones de dólares

- Tamaño del mercado 2026: USD 225,00 millones

- Tamaño del mercado previsto para 2034: 276,54 millones de dólares

- CAGR: 2,61% de 2026 a 2034

- América del Norte dominó el mercado de radioinmunoensayos con una participación del 30,37% en 2025.

- Se espera que los kits y reactivos representen el 87,23% del mercado en 2026.

- Se proyecta que la endocrinología tendrá una participación de mercado del 44,23% en 2026.

América del norte

América del Norte generó 66,30 millones de dólares en 2025 y se prevé que alcance los 67,83 millones de dólares en 2026.

Europa

Europa generó 60,06 millones de dólares en 2025 y se espera que alcance los 61,73 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 57,94 millones de dólares en 2025 y se prevé que alcance los 60,13 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de radioinmunoensayos alcance los 61,35 millones de dólares en 2026.

Japón

Se prevé que el mercado de radioinmunoensayos alcance los 12,69 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de los trastornos endocrinos y oncológicos para apoyar el crecimiento del mercado

La creciente prevalencia de trastornos endocrinos y relacionados con el cáncer continúa impulsando la demanda de radioinmunoensayo, una técnica confiable conocida por su notable sensibilidad y precisión. Las pruebas hormonales para analitos como la insulina, el cortisol y las hormonas tiroideas (T3, T4 y TSH) todavía dependen en gran medida de este método, especialmente en laboratorios especializados y de referencia. Al mismo tiempo, la expansión de la investigación biológica y las pruebas bioanalíticas ha fortalecido aún más el papel del radioinmunoensayo en los estudios de trazadores y de unión a receptores.

Las rápidas mejoras en la infraestructura de diagnóstico en países como China, India y Brasil también han impulsado la demanda de reactivos. En muchos de estos entornos, el radioinmunoensayo sigue siendo una opción práctica y rentable, particularmente donde los sistemas quimioluminiscentes avanzados aún no están ampliamente disponibles. Su capacidad para detectar analitos en concentraciones extremadamente bajas, hasta el nivel de picogramos, lo hace particularmente valioso para aplicaciones de investigación especializadas centradas en baja abundancia. biomarcadores. A pesar del movimiento gradual de la industria hacia plataformas automatizadas como CLIA y ELISA, es probable que la precisión, confiabilidad y asequibilidad de los reactivos de radioinmunoensayo mantengan su presencia en el mercado hasta bien entrado 2032.

La creciente prevalencia de trastornos endocrinos sigue siendo uno de los principales impulsores del crecimiento del mercado de radioinmunoensayos. Las enfermedades tiroideas, los desequilibrios de las hormonas reproductivas y los trastornos suprarrenales requieren una detección de alta sensibilidad de los biomarcadores circulantes. El radioinmunoensayo continúa brindando una cuantificación confiable a concentraciones de analitos muy bajas. El diagnóstico oncológico también contribuye a mantener la demanda. Ciertos marcadores tumorales se validan históricamente mediante protocolos de radioinmunoensayo, lo que respalda la utilización continua del laboratorio. Las empresas farmacéuticas y de biotecnología emplean radioinmunoensayos durante el desarrollo de fármacos y los estudios farmacocinéticos debido a la precisión de los ensayos.

La validación clínica establecida proporciona credibilidad a largo plazo. Muchos laboratorios mantienen flujos de trabajo de radioinmunoensayos debido a décadas de datos de referencia. Esta adopción heredada refuerza la estabilidad del mercado a pesar de las alternativas tecnológicas. El crecimiento de las redes de laboratorios de referencia respalda el aumento de los volúmenes de pruebas. Los centros de diagnóstico centralizados suelen conservar la capacidad de realizar radioinmunoensayos para casos especializados. Los sistemas de automatización de laboratorio han mejorado el rendimiento y la seguridad en la manipulación radiactiva.

Restricciones del mercado

Estricta regulación de la radiación y cambio tecnológico para restringir el crecimiento del mercado

Las estrictas regulaciones sobre el manejo de materiales radiactivos, la gestión de desechos y el mantenimiento de laboratorios autorizados han frenado el crecimiento de los radioinmunoensayos en los mercados desarrollados. Agencias como la Comisión Reguladora Nuclear de EE. UU. (NRC) y la Comunidad Europea de Energía Atómica (EURATOM) imponen estándares de cumplimiento exhaustivos, que aumentan significativamente la carga operativa de las instalaciones de diagnóstico. La necesidad de almacenamiento especializado, personal capacitado y una gestión cuidadosa de los isótopos de vida corta a menudo desalienta el establecimiento de nuevas instalaciones de RIA.

Al mismo tiempo, el cambio gradual de la industria hacia técnicas no radiactivas, como la quimioluminiscencia (CLIA) y los inmunoensayos ligados a enzimas (ELISA), ha acelerado la sustitución del RIA en los diagnósticos de rutina. Las principales empresas, incluidas Siemens Healthineers, Abbott y Roche Diagnostics, ya han migrado a plataformas CLIA automatizadas que ofrecen operaciones más seguras y mayor eficiencia. Se espera que estas transiciones, combinadas con estrictas barreras regulatorias, limiten el crecimiento del mercado de radioinmunoensayos en los próximos años.

Los requisitos reglamentarios y de seguridad representan limitaciones importantes dentro del mercado de radioinmunoensayos. La manipulación de isótopos radiactivos requiere un cumplimiento estricto de las normas de seguridad radiológica. Los procedimientos de concesión de licencias aumentan la complejidad y los costos operativos. Las tecnologías de inmunoensayo alternativas presentan presión competitiva. Los ensayos quimioluminiscentes y basados en enzimas eliminan los materiales radiactivos y ofrecen una sensibilidad comparable en muchas aplicaciones. Los laboratorios que buscan un cumplimiento simplificado evalúan cada vez más plataformas no radiactivas.

Las regulaciones sobre eliminación de desechos añaden una carga operativa. La gestión de residuos radiactivos implica documentación, protocolos de almacenamiento y supervisión ambiental. Estos requisitos aumentan el costo por prueba y el esfuerzo administrativo. La dependencia de la cadena de suministro de la producción de radioisótopos introduce vulnerabilidad. La escasez o las restricciones de transporte pueden alterar la disponibilidad de reactivos. Las limitaciones de la vida media de los isótopos también crean limitaciones logísticas.

Oportunidades de mercado

Aumento del gasto en investigación y desarrollo y de la financiación de la investigación académica para abrir nuevas vías de crecimiento del mercado

Las economías emergentes y la expansión global debiofarmacéuticoLa investigación está abriendo nuevas vías de crecimiento para el mercado. Las crecientes inversiones en I+D farmacéutica han ampliado la aplicación de RIA en estudios farmacocinéticos y de unión de ligandos, donde el análisis preciso y altamente sensible es crucial.

- Según varias fuentes creíbles, el gasto mundial en I+D farmacéutico fue de casi 288 mil millones de dólares en 2024, un aumento del 1,5% con respecto a 2023.

Empresas como DIAsource y el Instituto de Isótopos están capitalizando esta demanda mediante la introducción de paneles RIA multianalitos y kits de bajo volumen diseñados para organizaciones de investigación por contrato y laboratorios académicos. En países como India y China, la creciente financiación de la investigación y las regulaciones relativamente indulgentes sobre el uso de isótopos están impulsando nuevos pedidos de contadores gamma y reactivos radiomarcados.

También existe un interés renovado en aplicar RIA a las pruebas de endocrinología y toxicología veterinarias, donde la asequibilidad y la reproducibilidad se valoran más que la automatización. Mientras tanto, la reubicación de la fabricación de reactivos a Europa del Este y Asia ha ayudado a reducir los costos de suministro de isótopos y acortar los plazos de entrega. Aunque el radioinmunoensayo es una tecnología bien establecida, se espera que las aplicaciones regionales impulsadas por la investigación y la fabricación continúen creando oportunidades de nicho prometedoras para los actores del mercado en los próximos años.

La expansión de las pruebas endocrinas especializadas ofrece una oportunidad mensurable dentro del mercado de radioinmunoensayos. Las condiciones hormonales complejas a menudo requieren una cuantificación precisa más allá de la sensibilidad de algunos ensayos alternativos. Los laboratorios que hacen hincapié en la diferenciación diagnóstica pueden conservar o ampliar la capacidad de radioinmunoensayo.

Los proyectos de desarrollo farmacéutico también presentan una oportunidad. Los estudios sobre el metabolismo de los fármacos y las interacciones hormonales frecuentemente requieren metodologías de radioinmunoensayo validadas. Las organizaciones de investigación por contrato representan un segmento estable de usuarios finales. Los sistemas de salud emergentes ofrecen un potencial de expansión incremental. A medida que mejoran los estándares de diagnóstico, los laboratorios terciarios pueden adoptar radioinmunoensayos para pruebas especializadas. Las asociaciones con distribuidores locales pueden facilitar la entrada.

Las mejoras tecnológicas en el etiquetado de isótopos y la sensibilidad de la detección pueden ampliar la vida útil del ensayo. La automatización mejorada reduce los problemas de seguridad y aumenta el rendimiento. La armonización regulatoria entre regiones podría simplificar los procedimientos de cumplimiento y reducir las barreras de entrada. Los fabricantes que inviertan en kits fáciles de usar y flujos de trabajo estandarizados pueden obtener una ventaja competitiva.

Desafíos del mercado

La demanda de nicho y varios desafíos estructurales obstaculizan la escalabilidad de los radioinmunoensayos

Aunque el radioinmunoensayo sigue sirviendo a un segmento especializado, varias barreras estructurales limitan su potencial de crecimiento más amplio. Una cuestión clave reside en la frágil cadena de suministro de isótopos como el I-125 y el Co-57, donde incluso interrupciones menores pueden detener la producción y distribución de reactivos. Por ejemplo, la escasez de yodo-125 en Europa en 2022 provocó retrasos visibles en la disponibilidad de los kits. Para agravar este desafío, se encuentra la cada vez menor cantidad de profesionales calificados capacitados en procedimientos RIA tradicionales, ya que la mayoría del personal de laboratorio ahora se especializa en plataformas quimioluminiscentes o moleculares.

En los mercados avanzados, las inconsistencias en los reembolsos también pesan sobre la adopción. Muchas aseguradoras dan prioridad a las alternativas de pruebas no radiactivas, lo que hace que RIA sea financieramente menos atractiva. Después de la pandemia de COVID-19, numerosos hospitales cerraron permanentemente las instalaciones de RIA debido a los altos costos de eliminación de desechos y los menores volúmenes de pruebas.

En las regiones en desarrollo, la demanda de reactivos RIA está creciendo; sin embargo, la falta de infraestructura de gestión de desechos nucleares y la dependencia de isótopos importados crean importantes riesgos operativos. Las frecuentes renovaciones de licencias, las inspecciones regulatorias y los desafíos de abastecimiento aumentan aún más la carga de costos. Si bien RIA continúa desempeñando un papel vital en ciertas áreas de investigación y diagnóstico, su viabilidad a largo plazo depende de la resolución de estos desafíos de fuerza laboral, infraestructura y cumplimiento.

Tendencias del mercado de radioinmunoensayo

La descentralización y la adaptación de tecnologías innovadoras están transformando las plataformas RIA

En los últimos años, los sistemas de radioinmunoensayo han experimentado una constante modernización mediante miniaturización y actualizaciones digitales. Fabricantes líderes como Revvity, Beckman Coulter e Izotop están introduciendo contadores gamma automatizados equipados con software para una calibración de dosis precisa y un control de calidad avanzado, lo que ayuda a actualizar y extender la vida útil de las configuraciones de laboratorio más antiguas.

Una tendencia notable que está dando forma al mercado es la localización regional de la fabricación, particularmente en las regiones de Asia Pacífico y Europa del Este. Este cambio ayuda a reducir los altos costos asociados con la importación y el transporte de isótopos. Por ejemplo, el Instituto de Tecnología Biológica del Norte de Beijing (BNIBT) amplió su producción nacional de kits RIA en 2023 para satisfacer la creciente demanda de pruebas endocrinológicas en China.

Otro desarrollo implica flujos de trabajo de prueba híbridos que combinan RIA con pasos de confirmación ELISA o CLIA para mejorar la precisión de los resultados en aplicaciones de investigación complejas. Al mismo tiempo, el uso de consumibles y materiales de protección desechables seguros contra la radiación está abordando expectativas regulatorias y de seguridad más estrictas.

La digitalización también está transformando el campo, y muchos laboratorios están adoptando sistemas basados en la nube para almacenar datos RIA y automatizar la normalización de dosis. Estos avances están mejorando la reproducibilidad y la integridad de los datos. En conjunto, estas innovaciones están transformando el radioinmunoensayo de un procedimiento manual tradicional a una herramienta semiautomática y habilitada digitalmente diseñada para entornos de investigación modernos.

La integración de la automatización representa una tendencia notable dentro de la industria de los radioinmunoensayos. Los laboratorios adoptan cada vez más sistemas automatizados de detección y pipeteo para mejorar la reproducibilidad y reducir los riesgos de exposición manual. Esta tendencia mejora la eficiencia del flujo de trabajo y respalda el cumplimiento del control de calidad. La especialización clínica especializada también está dando forma a las tendencias del mercado de radioinmunoensayos. En lugar de un uso diagnóstico amplio, el radioinmunoensayo está cada vez más posicionado para aplicaciones endocrinas y de investigación altamente sensibles. Los laboratorios optimizan sus carteras manteniendo capacidades de análisis selectivos.

Las economías emergentes están invirtiendo en infraestructura de diagnóstico avanzada. Aunque el crecimiento sigue siendo gradual, los crecientes hospitales de atención terciaria en Asia-Pacífico y América Latina están ampliando la capacidad de realización de pruebas. Las aplicaciones de investigación continúan respaldando la relevancia. Las instituciones académicas y las empresas de biotecnología utilizan radioinmunoensayos para estudios experimentales de hormonas y biomarcadores que requieren una alta sensibilidad analítica. Los sistemas digitales de gestión de laboratorios están mejorando la trazabilidad y la documentación. La integración con los sistemas de información de laboratorio mejora el cumplimiento normativo y los procesos de control de calidad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

Los kits y reactivos lideraron el mercado debido al volumen frecuente de pruebas en entornos sanitarios

Según el tipo de producto, el mercado se divide en kits, reactivos e instrumentos.

Kits y reactivos

El segmento de kits y reactivos dominó el mercado con una participación del 87,23% en 2026, debido a la dependencia de las regiones emergentes de los consumibles debido a un reemplazo más lento de los instrumentos. Además, los kits y reactivos son dominantes debido a la alta frecuencia de pruebas en entornos sanitarios. Los kits y reactivos representan la mayor parte del tamaño del mercado de radioinmunoensayos. Estos consumibles generan flujos de ingresos recurrentes, ya que los laboratorios requieren un reabastecimiento continuo para las pruebas de rutina.

La demanda está estrechamente ligada a los volúmenes de pruebas en endocrinología, oncología y aplicaciones de investigación. La sensibilidad y la estabilidad de los reactivos siguen siendo diferenciadores clave. Los laboratorios dan prioridad a la reproducibilidad de los ensayos, la integridad de los isótopos y la optimización de la vida útil. Los proveedores que se centran en controles de calibración estandarizados y rangos de referencia validados fortalecen la retención de clientes.

El crecimiento en este segmento refleja una demanda clínica constante más que una rápida expansión. Si bien la tasa general de crecimiento del mercado de radioinmunoensayos es moderada, el consumo recurrente de reactivos garantiza una generación de ingresos estable. La expansión regional en hospitales terciarios y laboratorios de referencia contribuye al aumento de la demanda. La presión competitiva se centra en los precios y el cumplimiento normativo. Los fabricantes deben mantener un estricto control de calidad de los procesos de etiquetado radiactivo. La confiabilidad de la cadena de suministro sigue siendo esencial debido a las limitaciones de la vida media de los isótopos.

Instrumentos

Se espera que el segmento de instrumentos crezca a una tasa compuesta anual del 2,1% durante el período previsto. Los instrumentos representan una porción más pequeña del tamaño total del mercado de radioinmunoensayos, pero desempeñan un papel facilitador fundamental. Estos sistemas admiten la preparación, detección y medición de radiación de muestras. Los ciclos de inversión de los instrumentos son más largos en comparación con los de los consumibles. Los laboratorios suelen adquirir instrumentos como parte de flujos de trabajo de diagnóstico integrados. Las mejoras en la automatización reducen la manipulación manual y mejoran la coherencia del rendimiento. Los sistemas modernos incorporan características de protección y seguridad que se alinean con los requisitos reglamentarios.

La demanda de instrumentos está influenciada por las iniciativas de modernización de los laboratorios. Los ciclos de reemplazo ocurren a medida que las instalaciones se actualizan para mejorar la eficiencia o cumplir con los estándares actualizados de seguridad radiológica. La creciente capacidad de diagnóstico de los mercados emergentes puede generar ventas adicionales de instrumentos. Aunque los instrumentos aportan menos ingresos recurrentes que los kits, su base de instalación influye en el comportamiento de compra de consumibles a largo plazo. Los proveedores con plataformas de instrumentos establecidas a menudo obtienen contratos de reactivos continuos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El mercado dominado por la endocrinología debido a la creciente prevalencia de trastornos endocrinos

Según la aplicación, el mercado se segmenta en endocrinología, oncología, cardiología, enfermedades infecciosas, alergias y trastornos autoinmunes, entre otros.

Endocrinología

El segmento de endocrinología dominó el mercado en 2026, impulsado por la creciente prevalencia de trastornos endocrinos entre la población de pacientes mundial y estadounidense. La diabetes es el trastorno endocrino más prevalente en todo el mundo y en los EE. UU., seguida de los trastornos de la tiroides y el síndrome metabólico. Además, en 2026, se espera que el segmento represente una participación de mercado del 44,23%.

- Por ejemplo, según las estadísticas de 2024 publicadas por la Federación Internacional de Diabetes (FID), a nivel mundial, se estima que 589 millones de adultos tienen diabetes, y se prevé que esa cifra alcance los 853 millones de dólares en 2050.

La endocrinología sigue siendo la aplicación dominante dentro del mercado de radioinmunoensayos. Los ensayos hormonales para la hormona estimulante de la tiroides, el cortisol, la insulina y las hormonas reproductivas dependen de una alta sensibilidad analítica. La validación clínica histórica refuerza su uso continuo. El volumen de pruebas está impulsado por la creciente prevalencia de trastornos metabólicos y reproductivos. Los laboratorios de referencia suelen conservar la capacidad de realizar radioinmunoensayos para analitos de baja concentración. Esta aplicación influye significativamente en la concentración de la cuota de mercado de radioinmunoensayos.

Oncología

Las aplicaciones de oncología respaldan un crecimiento constante del mercado de radioinmunoensayos, particularmente en la cuantificación de marcadores tumorales. Ciertos marcadores mantienen protocolos de radioinmunoensayo establecidos debido a perfiles de sensibilidad validados. La investigación farmacéutica también emplea ensayos relacionados con la oncología para el seguimiento de fármacos y estudios de biomarcadores. Si bien existen plataformas alternativas, el radioinmunoensayo sigue siendo relevante en laboratorios especializados que requieren mediciones de precisión.

Cardiología

La cardiología representa un segmento más pequeño pero estable. Históricamente, determinados biomarcadores cardíacos utilizan metodologías de radioinmunoensayo. Sin embargo, las plataformas quimioluminiscentes automatizadas dominan cada vez más los diagnósticos cardiológicos de rutina. La demanda de radioinmunoensayos en este segmento se concentra en entornos de investigación y referencia en lugar de pruebas hospitalarias de gran volumen. El crecimiento sigue siendo limitado pero estable.

Enfermedades infecciosas

Las pruebas de enfermedades infecciosas aportan un impacto modesto en el tamaño del mercado de radioinmunoensayos. La mayoría de los diagnósticos de rutina han pasado a ser inmunoensayos no radiactivos. Sin embargo, ciertos estudios virales y de antígenos basados en investigaciones continúan empleando radioinmunoensayo. La preferencia de los laboratorios en este segmento depende de los requisitos de sensibilidad y del entorno regulatorio.

Alergias y trastornos autoinmunes

Las pruebas de alergia y autoinmunes mantienen el uso de radioinmunoensayos selectivos, particularmente para la detección de inmunoglobulinas específicas. La validación clínica y la sensibilidad de los ensayos respaldan la demanda de un nicho. Los patrones de adopción varían regionalmente. En los mercados avanzados dominan las tecnologías alternativas. En las regiones en desarrollo, la infraestructura existente respalda el uso continuo de radioinmunoensayos. El segmento de alergias y trastornos autoinmunes florecerá con una tasa de crecimiento del 3,3% durante el período previsto.

Por usuario final

Un mayor volumen de pruebas impulsó la adopción del radioinmunoensayo en laboratorios de diagnóstico clínico independientes

Según el usuario final, el mercado se segmenta en laboratorios de diagnóstico clínico independientes, laboratorios hospitalarios,farmacéuticoy empresas de biotecnología, entre otros.

Laboratorios independientes de diagnóstico clínico

El segmento de laboratorios de diagnóstico clínico independientes dominó el mercado en 2025, impulsado por el creciente número de estos laboratorios, lo que a su vez respalda el creciente número de procedimientos de diagnóstico entre los pacientes. Además, la subcontratación de los servicios de diagnóstico clínico por parte de los hospitales públicos a laboratorios clínicos independientes es un factor importante que contribuye al gran volumen de pruebas realizadas en estos entornos. Además, se espera que el segmento tenga una participación del 34,61% en 2026.

Los laboratorios clínicos independientes representan una parte sustancial del mercado de radioinmunoensayos. Estas instalaciones a menudo manejan pruebas especializadas remitidas desde hospitales más pequeños. La infraestructura centralizada respalda el cumplimiento normativo y la gestión de la seguridad radiológica. Los altos volúmenes de pruebas en endocrinología sustentan una demanda recurrente de reactivos. Los laboratorios priorizan la precisión de los ensayos y los protocolos estandarizados para mantener la acreditación. Este segmento influye significativamente en la estabilidad general de la cuota de mercado de radioinmunoensayos.

- Por ejemplo, según datos publicados por la Asociación Estadounidense de Laboratorios Clínicos en 2023, hay aproximadamente 322,488 laboratorios clínicos en los EE. UU.

Laboratorios hospitalarios

Los laboratorios hospitalarios contribuyen a moderar la demanda. Los hospitales terciarios más grandes pueden mantener capacidad de radioinmunoanálisis para pruebas endocrinas especializadas. Sin embargo, muchos hospitales han hecho la transición de los diagnósticos de rutina a sistemas no radiactivos. La adopción depende de los recursos institucionales y la capacidad regulatoria. El crecimiento de las pruebas realizadas en hospitales sigue siendo limitado en comparación con los laboratorios de referencia centralizados.

Empresas farmacéuticas y biotecnológicas

Las empresas farmacéuticas y de biotecnología representan un segmento de usuarios finales importante pero especializado. Los estudios de desarrollo de fármacos a menudo requieren una cuantificación sensible de hormonas y biomarcadores. El radioinmunoensayo proporciona metodologías validadas para la evaluación farmacocinética. Además, se prevé que el segmento de empresas farmacéuticas y de biotecnología crezca a una tasa compuesta anual del 3,2% durante el período de estudio.

Perspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Análisis del mercado de radioinmunoensayos de América del Norte

North America Radioimmunoassay Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 66,3 millones de dólares, lo que representa el 30,37% del mercado mundial, y se prevé que crezca a 67,83 millones de dólares en 2026. Algunos de los factores destacados que contribuyen al dominio de la región incluyen la presencia de grandes empresas, como Revvity, Inc., MP Biomedicals y Danaher Corporation, especialmente en los EE. UU. Regulaciones gubernamentales favorables, una infraestructura de diagnóstico bien establecida y la La adopción de técnicas de diagnóstico tecnológicamente avanzadas está impulsando la expansión del mercado en la región.

América del Norte lidera el mercado de radioinmunoensayos debido a una infraestructura de diagnóstico establecida y sólidos marcos de cumplimiento regulatorio. La alta prevalencia de trastornos endocrinos respalda un volumen sostenido de pruebas. Los laboratorios de referencia mantienen una capacidad de análisis especializada a pesar de las tecnologías alternativas. La actividad de investigación farmacéutica contribuye aún más a la estabilidad del tamaño del mercado de radioinmunoensayos. Si bien el crecimiento sigue siendo moderado, la demanda constante preserva la participación de mercado regional de radioinmunoensayos.

Mercado de radioinmunoensayos de Estados Unidos:

Estados Unidos representa el mayor contribuyente dentro del mercado regional de radioinmunoensayos. Las redes de laboratorio avanzadas y los sólidos canales de investigación farmacéutica sustentan la utilización de los ensayos. La supervisión regulatoria garantiza protocolos estandarizados de manejo de la radiación. Aunque las plataformas quimioluminiscentes dominan las pruebas de rutina, los diagnósticos endocrinos especializados preservan el crecimiento del mercado de radioinmunoensayos en laboratorios de referencia e instituciones de investigación.

Se estima que el mercado estadounidense alcanzará los 61,35 mil millones de dólares en 2026. La creciente prevalencia de enfermedades crónicas e infecciosas en los EE. UU. es uno de los factores que impulsan el crecimiento del mercado. Esto, junto con la creciente presencia de una infraestructura sanitaria bien establecida, un escenario de reembolso favorable para las pruebas de diagnóstico por radioinmunoensayo y una mayor conciencia entre la población de pacientes sobre el diagnóstico primario, está llevando a una mayor adopción de instrumentos y pruebas avanzadas por parte de los entornos sanitarios del país.

Análisis del mercado europeo de radioinmunoensayos

El mercado europeo generó 60,06 millones de dólares en 2025, lo que representa el 27,51% del panorama del mercado mundial, y se espera que alcance los 61,73 millones de dólares en 2026. El crecimiento se atribuye a varios factores, incluidas infraestructuras sanitarias bien establecidas, un aumento del gasto sanitario y una creciente prevalencia de trastornos endocrinos crónicos, cáncer y otras enfermedades.

Europa mantiene un crecimiento constante del mercado de radioinmunoensayos impulsado por sistemas sanitarios maduros e instituciones de investigación académica. Las pruebas endocrinológicas siguen siendo la aplicación principal. El estricto cumplimiento normativo da forma a las prácticas operativas. La cuota de mercado se concentra entre proveedores de diagnóstico establecidos con sólidas redes de distribución. La expansión sigue siendo gradual, lo que refleja una adopción equilibrada junto con alternativas de inmunoensayos no radiactivos.

Mercado de radioinmunoensayos de Alemania:

Alemania desempeña un papel clave en el mercado europeo de radioinmunoensayos. Los laboratorios clínicos avanzados y los centros de investigación farmacéutica respaldan el uso continuo de ensayos. El cumplimiento de las normas de seguridad radiológica sigue siendo estricto. La demanda se concentra en aplicaciones endocrinas y oncológicas. Si bien las tecnologías alternativas ganan terreno, los protocolos de radioinmunoensayo validados mantienen una relevancia clínica selectiva y se estima que el mercado alemán alcanzará los 13.160 millones de dólares en 2026.

Mercado de radioinmunoensayo del Reino Unido:

Se estima que el mercado del Reino Unido alcanzará los 8.800 millones de dólares en 2026. El Reino Unido exhibe un tamaño de mercado de radioinmunoensayo estable respaldado por redes de diagnóstico centralizadas. Los laboratorios de atención sanitaria pública conservan la capacidad de realizar ensayos selectivos para pruebas hormonales especializadas. Las instituciones de investigación académica contribuyen aún más a la demanda del mercado. El crecimiento sigue siendo limitado pero constante, lo que refleja una adopción clínica de nicho más que una amplia expansión diagnóstica.

Análisis del mercado de radioinmunoensayo de Asia y el Pacífico

Asia Pacífico contribuyó con el 26,53% al mercado global en 2025, con una valoración de 57,94 millones de dólares, y se prevé que alcance los 60,13 millones de dólares en 2026.

Se estima que el mercado de Japón alcanzará los 12.690 millones de dólares en 2026, el mercado de China alcanzará los 15.350 millones de dólares en 2026 y el mercado de la India alcanzará los 11.750 millones de dólares en 2026. Asia-Pacífico demuestra un crecimiento moderado del mercado de radioinmunoensayos respaldado por la expansión de la infraestructura de atención sanitaria terciaria. La creciente conciencia sobre los trastornos endocrinos impulsa la demanda de pruebas.

Los entornos regulatorios varían entre países, lo que influye en los patrones de adopción. La cuota de mercado está fragmentada y los distribuidores locales apoyan el suministro de reactivos. Existe potencial de crecimiento a largo plazo en las economías emergentes y en la mejora de la capacidad de los laboratorios.

Mercado de radioinmunoensayo de Japón:

El mercado de radioinmunoensayos de Japón se beneficia de estándares de diagnóstico avanzados y una fuerte demanda de pruebas endocrinas. Los laboratorios enfatizan la precisión y el cumplimiento de las pautas de seguridad radiológica. La actividad de investigación farmacéutica respalda la utilización de ensayos. El crecimiento se mantiene estable, respaldado por necesidades clínicas especializadas en lugar de ciclos generalizados de reemplazo de diagnóstico.

Mercado de radioinmunoensayo de China:

China muestra un crecimiento gradual del mercado de radioinmunoensayos a medida que se expande la infraestructura sanitaria. Los hospitales terciarios y las instituciones de investigación mantienen el uso de ensayos selectivos. La supervisión regulatoria continúa evolucionando, influyendo en las prácticas operativas. La cuota de mercado incluye proveedores nacionales que proporcionan reactivos rentables. La expansión sigue siendo moderada debido a la creciente adopción de tecnologías de inmunoensayo alternativas.

Análisis del mercado de radioinmunoensayos en América Latina

El mercado en América Latina alcanzó los 14,5 millones de dólares en 2025, lo que representa el 6,64 % de los ingresos totales del mercado, y se prevé que alcance los 15 millones de dólares en 2026. La creciente población geriátrica, junto con la creciente prevalencia de varios trastornos, impulsa aún más el uso en estas regiones. América Latina demuestra un tamaño de mercado de radioinmunoensayo limitado pero estable impulsado por laboratorios de referencia especializados. Las disparidades en infraestructura influyen en la distribución de la demanda regional. Las pruebas endocrinas siguen siendo la aplicación principal. Los procesos regulatorios varían, lo que afecta el manejo de materiales radiactivos. El potencial de crecimiento depende de la modernización de los laboratorios y de los niveles de inversión en atención sanitaria.

Análisis del mercado de radioinmunoensayos en Oriente Medio y África

El mercado de Oriente Medio y África se valoró en 19,55 millones de dólares en 2025, capturando el 6,64% de los ingresos globales, y se estima que alcanzará los 20,31 millones de dólares en 2026. La región de Oriente Medio y África refleja un modesto crecimiento del mercado de radioinmunoensayos respaldado por hospitales terciarios y centros de investigación seleccionados. La infraestructura limitada y la complejidad regulatoria limitan una adopción más amplia. La demanda se concentra en el diagnóstico endocrino especializado. La expansión del mercado depende de la inversión en atención médica y de las mejoras en la capacidad de los laboratorios.

Panorama competitivo de la industria de radioinmunoensayo:

Actores clave de la industria

Los principales participantes enfatizan los esfuerzos de I+D para mantener su dominio

El mercado global está semiconsolidado. Algunos actores destacados, como Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes y DiaSorin S.p.A., poseen una participación mayoritaria en el mercado global. El creciente interés de las empresas en actividades de I+D para desarrollar e introducir productos tecnológicamente avanzados y sistemas novedosos es un factor importante que contribuye a la creciente participación de estas empresas.

Otros actores del mercado incluyen Danaher Corporation, Biosigma S.p.A., Tecan Group Ltd. y varias empresas de pequeña escala. Estos actores se están concentrando en el lanzamiento de nuevos productos, ampliando su presencia geográfica y estableciendo una fuerte presencia de marca, respaldando aún más la participación de mercado global de radioinmunoensayos.

La industria de los radioinmunoensayos está moderadamente consolidada y se caracteriza por fabricantes de diagnóstico establecidos con una larga experiencia técnica en etiquetado radiactivo y desarrollo de ensayos. El posicionamiento competitivo depende de la calidad de los reactivos, el cumplimiento normativo, la solidez de la distribución y las relaciones con los laboratorios, más que de una rápida disrupción tecnológica. La innovación dentro del mercado de los radioinmunoensayos es incremental y no disruptiva. Las empresas invierten en compatibilidad de automatización, estabilidad mejorada de isótopos y sensibilidad de detección mejorada. Estas mejoras fortalecen la eficiencia operativa sin alterar fundamentalmente la metodología de ensayo.

El mercado se concentra entre proveedores con carteras de productos integradas que combinan kits, reactivos e instrumentación compatible. Los proveedores enfatizan los protocolos de ensayo validados y los sistemas de calibración estandarizados para respaldar los requisitos de acreditación de laboratorio. Las ventas recurrentes de reactivos constituyen la principal base de ingresos, lo que refuerza la retención de clientes.

La competencia se centra cada vez más en la eficiencia de costos y la confiabilidad de la cadena de suministro. La logística de adquisición y transporte de radioisótopos requiere una coordinación sólida. Los fabricantes capaces de garantizar la disponibilidad de isótopos estables obtienen una ventaja estratégica. La garantía de calidad sigue siendo fundamental, ya que la reproducibilidad del ensayo afecta directamente la credibilidad clínica.

LISTA DE EMPRESAS CLAVE DE RADIOINMUNOENSAYOS PERFILADAS

- Revvity, Inc.(A NOSOTROS.)

- DIAfuente (Bélgica)

- MP Biomédica(A NOSOTROS.)

- Danaher Corporation (EE.UU.)

- DiaSorin SpA (Italia)

- Shenzhen Nueva Industria Biomedical Engineering Co., Ltd. (China)

- Instituto de Isótopos(Hungría)

- Biosigma SpA (Italia)

- Tecan Group Ltd. (Suiza)

- Beijing Chemclin Biotech Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:ARCHIMED Diagnostics adquirió ARK Diagnostics, líder mundial en seguimiento y detección de enfermedades y fármacos.

- Septiembre de 2025:BioVendor Group, líder europeo en innovación en inmunodiagnósticoy diagnóstico molecular, anunció una transformación estratégica de su estructura organizacional y una presentación unificada bajo la marca BioVendor Group. Está estructurado en tres divisiones estratégicas globales: Inmunodiagnóstico, Diagnóstico Molecular y Radioinmunodiagnóstico.

- Enero de 2025:Medipan GmbH anunció una extensión de la vida útil de sus kits de radioinmunoensayo (RIA), específicamente los kits SELco TSH Rapid, SELco Tg 1-Step y SELco Calcitonin.

- Febrero de 2025:Euro Diagnostica: Asociaciones de distribución ampliadas en Asia y el Pacífico: para aumentar la presencia del tamaño del mercado regional de radioinmunoensayos: implementando soporte de cumplimiento normativo localizado y logística de reactivos optimizada.

- Abril de 2025:PerkinElmer: Capacidades mejoradas de la cadena de suministro de isótopos: para garantizar una disponibilidad constante de reactivos en medio de limitaciones de transporte: implementando sistemas avanzados de monitoreo de la cadena de frío y procesos de producción de isótopos con control de calidad.

- Marzo de 2024:Beckman Coulter Life Sciences: introdujo instrumentación de contador gamma actualizada para mejorar la precisión de la detección de radiación y la eficiencia del flujo de trabajo del laboratorio, integrando el manejo automatizado de muestras y la tecnología de protección mejorada.

- Julio de 2024:DRG International: lanzó nuevos kits de radioinmunoensayo de hormona tiroidea para abordar la creciente demanda de diagnóstico en trastornos endocrinos, utilizando procesos de etiquetado de trazadores refinados y parámetros de sensibilidad de ensayo mejorados.

COBERTURA DEL INFORME

El análisis del mercado global de radioinmunoensayo proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, que incluye información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe:

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 2,61% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, aplicación, usuario final y región |

| Por tipo de producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 225,00 millones de dólares en 2026 y se prevé que alcance los 276,54 millones de dólares en 2034.

En 2025, América del Norte estaba valorada en 66,3 millones de dólares.

Con una tasa compuesta anual del 2,61%, se espera que el mercado muestre un crecimiento saludable durante el período previsto de 2026-2034.

Por tipo de producto, se espera que el segmento de kits y reactivos lidere este mercado durante el período de previsión.

La creciente prevalencia de trastornos endocrinos y oncológicos es un factor importante que impulsa el crecimiento de los mercados.

Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes y DiaSorin S.p.A. son los principales actores del mercado.

América del Norte tenía una cuota de mercado dominante en 2025.

La descentralización y la adaptación de tecnologías innovadoras están transformando las plataformas de radioinmunoensayo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de diagnóstico de Covid-19

- Mercado de diagnóstico en vitro (IVD)

- Mercado de diagnóstico de punto de atención

- Mercado de diagnóstico veterinario

- Mercado de diagnóstico de hematología

- Mercado de inmunodiagnósticos

- Mercado de diagnóstico de punto de atención veterinario

- Mercado de diagnóstico molecular