Tamaño del mercado de radomos, participación y análisis de la industria, por material (fibra de vidrio, plásticos y materiales compuestos), por aplicación (radar, sonar, antena de comunicación y otros), por modo de implementación (multibanda y banda única), por frecuencia (banda HF/UHF/VHF, banda L, banda S, banda C, banda K/Ku/Ka y banda X), por plataforma (terrestre, aérea, naval, y vehículo de lanzamiento espacial), y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

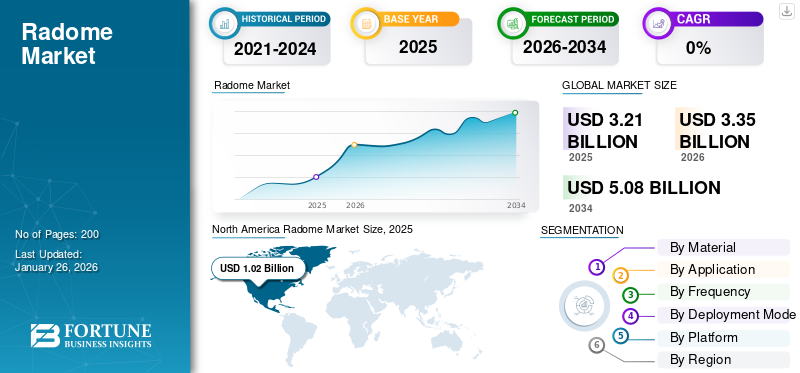

El tamaño del mercado mundial de radomos se valoró en 3,21 mil millones de dólares en 2025. Se prevé que el mercado crezca de USD3.35mil millones en 2026 a USD 5,08 mil millones para 2034, exhibiendo una tasa compuesta anual del 5,87% durante el período previsto. América del Norte dominó el mercado de radomos con una cuota de mercado del 31,71% en 2025.

Los radomos protegen la antena de los elementos ambientales y ocultan los equipos electrónicos de la vista. El objetivo es proporcionar una carcasa resistente a la intemperie para una antena de radar. Está hecho de un material que permite el paso de las ondas de radio. El mercado de productos destinados a proteger las antenas de radar y comunicaciones de los factores ambientales está experimentando un crecimiento significativo.

Descargar muestra gratuita para conocer más sobre este informe.

Este crecimiento está impulsado por los avances en la tecnología, el aumento del gasto militar y la creciente demanda de sistemas de comunicación mejorados. Además, el diseño de los sistemas puede variar según el uso previsto, con diferentes formas, tamaños ymateriales de construcciónsiendo utilizado. Las formas comunes incluyen esféricas, geodésicas y planas, mientras que materiales como fibra de vidrio, tela recubierta de politetrafluoroetileno (PTFE) y otros materiales se usan comúnmente en la construcción para proteger contra daños ambientales, impulsando así el crecimiento del mercado.

La pandemia de COVID-19 tuvo un impacto sustancial en el mercado, interrumpiendo las cadenas de suministro y provocando retrasos en la producción. Muchas instalaciones manufactureras enfrentaron cierres temporales y la rápida propagación de la COVID-19 resultó en una disminución significativa de la demanda, particularmente en sectores que dependían de entregas e instalaciones oportunas.

El mercado incluye actores clave importantes como General Dynamics, Raytheon, Saint-Gobain, Northrop Grumman Corporation y Cobham Limited. Estas empresas tienen una sólida presencia enRadary tecnologías de radomo y se están concentrando en desarrollar diseños avanzados de radomo, especialmente para aplicaciones de aviónica y defensa antimisiles.

La pandemia provocó retrasos en la obtención de las certificaciones necesarias para nuevos productos, que son fundamentales para garantizar la seguridad y el cumplimiento. Por ejemplo, las certificaciones de organismos reguladores, como la FAA, pueden tardar años, y cualquier interrupción en este proceso puede provocar mayores retrasos en la introducción de nuevas tecnologías en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE de Radome Market

- Tamaño del mercado en 2025: 3,21 mil millones de dólares

- Tamaño del mercado en 2026: 3.350 millones de dólares

- Tamaño del mercado previsto para 2034: 5.080 millones de dólares

- CAGR: 5,87% de 2026 a 2034

- América del Norte dominó el mercado de radomos con una participación del 31,71% en 2025.

- El segmento de materiales compuestos representó la mayor cuota de mercado del 47,30% en 2026.

- Se prevé que el segmento de radar capture la mayor cuota de mercado del 45,67% en 2026.

América del norte

América del Norte generó 1.020 millones de dólares en 2025 y se prevé que alcance los 1.060 millones de dólares en 2026.

Europa

Asia Pacífico representó 870 millones de dólares en 2025 y se prevé que alcance los 920 millones de dólares en 2026.

Europa

Europa contribuyó con el 19,57% del mercado mundial en 2025, valorado en 630 millones de dólares, y se prevé que alcance los 660 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 900 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado alcance los 100 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente demanda de protección del sistema de comunicación y radar está impulsando el crecimiento del mercado

El uso cada vez mayor del producto en diversas plataformas y aplicaciones es un factor clave que impulsa el crecimiento del mercado. Son componentes críticos que protegen los sistemas de radar y comunicación de las condiciones ambientales y al mismo tiempo garantizan un rendimiento óptimo, contribuyendo así a la cuota de mercado global.

El impulso del crecimiento está impulsado principalmente por la creciente adopción en industrias tradicionales como la militar y la aeroespacial, junto con aplicaciones emergentes entelecomunicacionesy el sector de la aviación comercial. El aumento del gasto militar en todo el mundo ha desempeñado un papel importante en la expansión del mercado, ya que existe una creciente necesidad de radomos protectores para mejorar el rendimiento y la vida útil de los sistemas de radar.

La demanda de viajes aéreos comerciales después de la pandemia ha impulsado la demanda de productos. El aumento en el número de pasajeros aéreos ha llevado a una mayor necesidad de más aviones equipados con sistemas de radar que requieren protección de la carrocería con radomo.

Por ejemplo, en agosto de 2023 se realizó con éxito una prueba de vuelo en un avión con matrícula RJ100, que estaba equipado con el sistema de morro de avión de combate. Esta prueba, anunciada por QinetiQ, se llevó a cabo a través del Demostrador de Tecnología Aerotransportada (ATD) de QinetiQ en asociación con BAE Systems, mostrando avances en la tecnología de radar aerotransportado.

La rápida expansión de las redes 5G impulsa el crecimiento del mercado

Los radomos desempeñan un papel crucial en la expansión de las redes 5G al abordar los desafíos únicos que plantean las frecuencias más altas utilizadas en esta tecnología. Estas son las funciones y contribuciones clave para facilitar el despliegue de 5G.

Protección e integridad de la señal: Los radomos protegen sensiblementeantenasistemas de factores ambientales, como lluvia, nieve y escombros, lo que garantiza un funcionamiento confiable en diversas condiciones climáticas. Esta protección es vital para mantener la integridad de la señal, particularmente para las antenas 5G que operan a frecuencias más altas, que son más susceptibles a la atenuación causada por obstrucciones físicas.

Acomodando frecuencias más altas: Los fabricantes están optimizando diseños para mejorar el rendimiento según las funcionalidades específicas de la antena y los requisitos de frecuencia. Esta personalización ayuda a abordar los desafíos únicos de las frecuencias 5G, asegurando un soporte efectivo para tecnologías de comunicación avanzadas.

Apoyo al desarrollo de infraestructura: A medida que las empresas de telecomunicaciones amplían sus redes 5G, son cruciales para albergar antenas en diversas plataformas de implementación, incluidas torres de telefonía móvil, vehículos y aviones. Su capacidad para proteger antenas y al mismo tiempo garantizar un rendimiento óptimo respalda el rápido despliegue de la infraestructura esencial necesaria para una cobertura 5G generalizada.

Integración con tecnologías avanzadas: Los radomos se integran cada vez más con tecnologías como, por ejemplo,comunicación por satélite (SATCOM)sistemas, mejorando su funcionalidad y haciéndolos adecuados para operaciones multibanda. Esta integración es vital para garantizar una comunicación fluida entre diferentes bandas de frecuencia, incluidas las utilizadas en las redes 5G.

Restricciones del mercado

Los esfuerzos de mantenimiento complicados pueden obstaculizar el crecimiento del mercado

Los radomos se construyen con materiales que necesitan mantener características físicas específicas para garantizar un rendimiento óptimo. Cualquier cambio en estas características puede afectar negativamente la funcionalidad de los sistemas de radar y antena, lo que hace que el mantenimiento oportuno sea esencial. El requisito de experiencia técnica especializada y herramientas adecuadas para las reparaciones complica los esfuerzos de mantenimiento y puede disuadir a los fabricantes de gestionar eficientemente sus productos.

Además, los altos costos asociados con el mantenimiento de los sistemas pueden ser sustanciales y requerir mano de obra calificada y herramientas avanzadas para un funcionamiento eficaz. La falta de mano de obra calificada en la industria exacerba aún más este problema, limitando la capacidad de las empresas para mantener y operar sistemas de manera eficiente.

En la industria de la aviación, la situación es aún más compleja debido a las rigurosas normas de seguridad, que varían según los distintos países y regiones. El cumplimiento de estas diversas regulaciones requiere importantes esfuerzos y recursos por parte de los fabricantes, ya que deben garantizar que sus radomos cumplan con los estándares de seguridad internacionales establecidos por organizaciones, como la Organización de Aviación Civil Internacional (OACI).

Oportunidades de mercado

Avance tecnológico para crear oportunidades lucrativas para el mercado

Crecimiento en el sector aeroespacial y de defensa: El aumento de la producción de aviones, el aumento del gasto militar y la demanda de sistemas de radar avanzados crean oportunidades sostenidas.

Expansión de las Telecomunicaciones: El despliegue de la infraestructura de comunicaciones por satélite y 5G requiere más radomos para las antenas.

Avances materiales: Innovaciones en materiales compuestos,nanotecnologíay los metamateriales permiten radomos de mayor rendimiento.

Aplicaciones emergentes: Los radomos están encontrando nuevos usos en vehículos autónomos, vigilancia meteorológica y drones comerciales.

Alianzas Estratégicas: Las colaboraciones entre fabricantes de radomos, proveedores de tecnología y usuarios finales pueden impulsar la innovación y la penetración en el mercado.

Expansión geográfica: Los mercados emergentes en Asia Pacífico, Medio Oriente y América Latina ofrecen un potencial de crecimiento significativo a medida que estas regiones invierten en infraestructura y capacidades de defensa.

Los radomos de próxima generación están evolucionando rápidamente a través de avances en materiales, diseño y procesos de fabricación para satisfacer las crecientes necesidades de las aplicaciones de telecomunicaciones, aeroespaciales, de defensa y satelitales.

Desafío del mercado

La escasez de trabajadores calificados obstaculiza el crecimiento del mercado

El sector de los radomos desempeña un papel esencial en la protección de los sistemas de radar y comunicación en industrias como la aeroespacial, la defensa y las telecomunicaciones. Sin embargo, enfrenta varios obstáculos importantes que afectan el crecimiento, la rentabilidad y la innovación.

Radomos de última generación, en particular los elaborados concompuestomateriales o incorporar tecnologías avanzadas, conllevan un coste de desarrollo y producción sustancial. Este gasto elevado afecta los márgenes de ganancias y dificulta la adopción generalizada, especialmente entre los fabricantes más pequeños o las industrias aeroespaciales sensibles a los costos. El sector se rige por estrictos estándares regulatorios, particularmente en los sectores de aviación y defensa, para garantizar la seguridad y la confiabilidad operativa. Adherirse a una variedad de regulaciones internacionales, nacionales y bilaterales (como las establecidas por la OACI y la FAA) complica el proceso, prolonga los plazos de desarrollo y aumenta los gastos.

La creación, ingeniería y mantenimiento de radomos requieren una gran experiencia. La falta de personal calificado obstaculiza la capacidad de las empresas para desarrollar y respaldar eficazmente estos sistemas. Comoaviónicay los sistemas de radar se vuelven cada vez más complejos, los radomos deben brindar protección y al mismo tiempo minimizar la interferencia de la señal, lo que requiere una ingeniería sofisticada y un diseño meticuloso. Los radomos deben soportar condiciones ambientales extremas y desafíos operativos, como variaciones de temperatura, flujo de aire rápido, radiación ultravioleta y condiciones climáticas adversas. Abordar los problemas de rendimiento en estos entornos, como la integridad estructural debilitada o la transmisión de señales interrumpida, sigue planteando un desafío.

Radomo Tendencias del Mercado

Desarrollos en materiales compuestos para catalizar el crecimiento del mercado

Se están desarrollando nuevos materiales compuestos para mejorar las propiedades. Estos incluyen Rayceram 8, Nitroxyceram, Aeronutronic Reaction-BondedNitruro de Silicio(RBSN) y nitruro de silicio prensado en caliente (HPSN). Además, los compuestos de fibra de vidrio están ganando popularidad como soluciones rentables, livianas y moldeables que admiten una variedad de requisitos de diseño. América del Norte fue testigo de un crecimiento del mercado de radomos de 940 millones de dólares en 2023 a 1010 millones de dólares en 2024.

Se están desarrollando revestimientos hidrofóbicos para proteger las antenas de los daños causados por el agua. Se espera que esto sea un importante impulsor del crecimiento en el segmento naval. Además, se espera que la tecnología de radar siga dominando el mercado, con una demanda sostenida en los sectores militar y comercial.

Innovaciones, como los transistores de potencia GaN, las antenas AESA y la tecnología MIMO, están remodelando la tecnología de radar, proporcionando mayor precisión y adaptabilidad. El diseño modular de las antenas AESA mejora la confiabilidad, mientras que los componentes del radar producidos mediante impresión 3D ayudan a reducir el tamaño y el peso. Además, se espera que la demanda de refugios en el segmento de comunicaciones crezca rápidamente a medida que aumenta la demanda de comunicaciones mejoradas en entornos hostiles.

Análisis de segmentación

Por materiales

El segmento de materiales compuestos lideró el mercado debido a su naturaleza ligera

Según el material, el mercado se divide en fibra de vidrio,plásticay materiales compuestos.

El segmento de materiales compuestos representa la mayor cuota de mercado, 47,30% en 2026. Los materiales compuestos son cada vez más preferidos en la fabricación debido a su naturaleza liviana, su alta relación resistencia-peso y su durabilidad. Se utilizan en aplicaciones de alto rendimiento donde el peso es un factor crítico. Ofrecen mayor durabilidad y resistencia a factores ambientales, lo que impulsa aún más su adopción en diversas industrias.

Se proyecta que el segmento de fibra de vidrio será el de más rápido crecimiento durante el período de pronóstico. El crecimiento se debe a su amplio uso en estructuras de radomo debido a su excelente transparencia de ondas electromagnéticas, que minimiza la interferencia con las señales de radar. Las innovaciones en la tecnología de fibra de vidrio mejoran su atractivo, haciéndola adecuada para diversas aplicaciones en defensa, aeroespacial y telecomunicaciones.

Por aplicación

El segmento de radar lideró el mercado debido a su creciente uso en varios sectores

Según la aplicación, el mercado se distribuye en radar, sonar, antena de comunicación y otros.

Se prevé que el segmento de radar capture la mayor participación de mercado del 45,67% en 2026. Los avances y aplicaciones de la tecnología de radar en varios sectores influyeron significativamente en el crecimiento del segmento. Los radares son componentes críticos en numerosas aplicaciones, incluida la defensa militar, la industria aeroespacial, las telecomunicaciones y el monitoreo meteorológico, lo que impulsa el crecimiento del segmento.

Se estima que el segmento de antenas de comunicaciones será el segmento de más rápido crecimiento durante el período de pronóstico. El despliegue de redes 5G y las mejoras en la infraestructura de comunicaciones por satélite están creando nuevas oportunidades para las aplicaciones de antenas de comunicaciones. Estas antenas se utilizan ampliamente en sistemas de comunicación por satélite donde garantizan una transmisión de señal confiable para proteger las antenas de daños relacionados con el clima.

Por modo de implementación

El segmento de banda X lideró el mercado debido a su mayor uso en sistemas de radar avanzados

Según el modo de implementación, el mercado se divide en multibanda y banda única.

Es probable que el segmento multibanda lidere el mercado global en 2026 y se estima que será el segmento de más rápido crecimiento durante el período previsto. Los radomos multibanda están experimentando un crecimiento significativo debido a la creciente demanda de sistemas de radar avanzados en diversos sectores, incluidos el de defensa, el aeroespacial y el de telecomunicaciones. Este crecimiento está impulsado por los avances tecnológicos, el aumento del gasto militar y la necesidad de mejorar las capacidades de comunicación y detección.

Por ejemplo, en noviembre de 2020, Meggitt PLC, una destacada empresa mundial centrada en componentes y subsistemas de alto rendimiento para los mercados aeroespacial, de defensa y energético específico, consiguió un contrato de 4,8 millones de dólares con BAE Systems. En virtud de este contrato, la compañía proporciona tecnología avanzada de radomo frontal para respaldar el funcionamiento eficiente de un sistema de radar multifunción de vanguardia en el avión de combate Typhoon.

Se proyecta que el segmento de banda única será el segundo segmento de más rápido crecimiento durante el período de pronóstico, impulsado por mejoras en la tecnología de radar, el crecimiento de las redes de telecomunicaciones y el aumento de los gastos militares, especialmente en los sectores aeroespacial y de defensa. La creciente necesidad de sistemas de comunicación avanzados, el despliegue de radomos en las comunicaciones por satélite y las aplicaciones militares de radar de imágenes también son factores que contribuyen.

Por frecuencia

El segmento de banda X lideró el mercado debido a su mayor uso en sistemas de radar meteorológico aerotransportado

Según la frecuencia, el mercado se divide en banda HF/UHF/VHF, banda L, banda S, banda C, banda K/Ku/Ka y banda X.

Se espera que el segmento de banda X domine la participación de mercado del 23,94% en 2026, impulsado por su papel fundamental en aplicaciones militares, aeroespaciales, de telecomunicaciones y de monitoreo meteorológico. Los radares de banda X se utilizan comúnmente en sistemas de radar meteorológico aerotransportados y requieren radomos especializados para un rendimiento óptimo. Se espera que el segmento L-Band tenga una participación del 20,02% en 2024.

Se estima que el segmento de banda K/Ku/Ka será el de más rápido crecimiento durante el período de pronóstico, impulsado por la expansión de las redes de comunicaciones por satélite de alto rendimiento y el uso cada vez mayor de sistemas de radar de imágenes. Además, su uso cada vez mayor en sistemas de comunicación por satélite y aplicaciones de radar de imágenes impulsa aún más el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

El segmento terrestre dominó el mercado debido al creciente número de instalaciones de antenas

Según la plataforma, el mercado se clasifica en vehículos de lanzamiento terrestres, aéreos, navales y espaciales.

Se espera que el segmento terrestre capte un mercado significativo en 2026, con un 39,58% debido a su uso generalizado en diversas aplicaciones y al creciente número de instalaciones de antenas con fines de vigilancia y comunicación. Los programas de modernización militar en curso a nivel mundial están impulsando la demanda de sistemas avanzados de radar y comunicación, lo que a su vez aumenta la necesidad de sistemas especializados en diversas plataformas.

Se estima que el segmento aéreo será el de más rápido crecimiento durante el período previsto, atribuido a la creciente demanda de sistemas de radar avanzados tanto en la aviación militar como en la civil.

PERSPECTIVA REGIONAL DEL MERCADO RADOMO

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Radome Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 1.020 millones de dólares en 2025, lo que representa el 31,71 % del panorama del mercado mundial, y se espera que alcance los 1.060 millones de dólares en 2026, y se prevé que experimente un crecimiento significativo durante el período previsto. Estados Unidos es un centro para la fabricación aeroespacial y alberga varios fabricantes de equipos originales (OEM) y fabricantes de radomos. Esta concentración industrial fomenta la innovación y la colaboración, impulsando la demanda de componentes de alto rendimiento tanto en la aviación militar como comercial. Estos factores contribuyen al crecimiento significativo del mercado global. Se prevé que el mercado estadounidense alcance los 900 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 870 millones de dólares en 2025, lo que representa el 27,05 % de la cuota de mercado mundial, y se prevé que alcance los 920 millones de dólares en 2026. Se espera que la región de Asia Pacífico crezca al ritmo más rápido en los próximos años. Países como China, India, Corea del Sur, Australia y Singapur están experimentando un sólido crecimiento económico, lo que está impulsando un mayor gasto en desarrollo de infraestructura, incluidas telecomunicaciones y sistemas de defensa. Este impulso económico contribuye directamente a su demanda. Se prevé que el mercado de Japón alcance los 100 millones de dólares en 2026, el mercado de China alcance los 270 millones de dólares en 2026 y el mercado de la India alcance los 210 millones de dólares en 2026.

Europa

Europa contribuyó con el 19,57 % al mercado mundial en 2025, con una valoración de 630 millones de dólares, y se prevé que alcance los 660 millones de dólares en 2026. Europa está preparada para un crecimiento significativo, impulsado por los avances en tecnología, el aumento de los presupuestos de defensa y un fuerte énfasis en la modernización dentro del sector de la aviación. La industria de la aviación europea prioriza las mejoras y la modernización de la seguridad, lo que lleva a una mayor demanda de radomos que protejan los sistemas de radar avanzados utilizados en aviones comerciales yaviones militares. Son esenciales para la navegación, la evitación del terreno y la detección del clima. Países como Francia, Alemania y el Reino Unido están invirtiendo fuertemente en capacidades de defensa, que incluyen la mejora de los sistemas de radar que dependen de la alta calidad. Se prevé que el mercado del Reino Unido alcance los 130 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 080 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 14,06 % del mercado mundial, alcanzando una valoración de 470 millones de dólares, y se prevé que crezca hasta 480 millones de dólares en 2026. La región de Oriente Medio y África está experimentando un crecimiento constante en el mercado, impulsado por crecientes inversiones en modernización militar y la expansión de la industria aeroespacial. Los países de la región, como Arabia Saudita, los Emiratos Árabes Unidos e Israel, están invirtiendo fuertemente en programas de modernización militar para mejorar sus capacidades de defensa.

América Latina

Se espera que América Latina sea testigo de un crecimiento constante en los próximos años, impulsado por mayores inversiones en el sector aeroespacial y de defensa y la expansión de la infraestructura de telecomunicaciones en la región.

- En 2025, el mercado del resto del mundo ascendió a 230 millones de dólares, lo que representa el 7,07 % de la demanda mundial, y se prevé que crezca hasta 230 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la distribución para impulsar su cartera de productos

El mercado se caracteriza por la presencia de varios actores clave que participan activamente en el desarrollo, fabricación y distribución de diversas aplicaciones, incluidas las militares, aeroespaciales, de telecomunicaciones y de monitoreo meteorológico. Los crecientes sistemas militares y de vigilancia meteorológica en América del Norte y Europa impulsarán la demanda de productos en un futuro próximo. Los actores clave que operan en el mercado incluyen Raytheon Technologies, L3harris Technologies, Northrop Grumman Corporation, BAE Systems, Thales Group, Saint Gobain, General Dynamics y Nordam Comtech Telecommunication.

Lista de las principales empresas de radomos perfiladas

- Antesky Science Technology Inc. (China)

- Sistemas BAE(Reino Unido)

- FDS Italia Srl (Italia)

- Sistemas de misión de General Dynamics, Inc.(A NOSOTROS.)

- Infinite Technologies RCS, Inc. (EE. UU.)

- Northrop Grumman(A NOSOTROS.)

- Pacific Radomes Inc.. (A NOSOTROS.)

- Meggitt Baltimore, Inc. (EE. UU.)

- La Compañía Boeing (EE.UU.)

- Cobham plc (Reino Unido)

- Lockheed Martin Corporation (EE.UU.)

DESARROLLO CLAVE DE LA INDUSTRIA

- julio 2024 -Airbus prorrogó un acuerdo de servicios de componentes con HAECO que abarca la mayor parte de su flota de aviones comerciales. La división de servicios compuestos de HAECO será responsable de realizar los trabajos de reparación de radomos en los aviones A320, A330, A340, A350 y A380 como parte del acuerdo. Las actividades de reparación del radomo se llevarán a cabo en las instalaciones de compuestos de HAECO ubicadas en Jinjiang, China continental.

- marzo 2023 -Carborundum Universal Limited (CUMI), líder de la industria en ciencias de materiales dentro del sector privado, celebró un acuerdo de licencia con la Organización de Investigación y Desarrollo de Defensa (DRDO) para transferir tecnología para la producción de radomos cerámicos utilizados en sistemas aeroespaciales y de misiles. Los radomos cerámicos se consideran una tecnología crucial y de vanguardia para misiles balísticos y tácticos y aviones de alto rendimiento.

- Mayo 2022 -La División de Industrias de Comunicaciones y Energía (CPI) de Radant Technologies finalizó la compra de AdamWorks, LLC, una empresa de fabricación e ingeniería de diseño con sede en Centennial, Colorado, con experiencia en estructuras compuestas para aviación comercial y empresarial, sistemas tripulados y no tripulados, y aplicaciones espaciales y de defensa. La adquisición mejoró el negocio actual de radomos de CPI mediante la incorporación de nuevas ofertas de productos aerotransportados.

- febrero 2021 -Comtech Telecommunications Corp. reveló que su División de Tecnología Espacial y de Componentes del grupo Mission-Critical Technologies recibió un pedido posterior de una empresa global de soporte de infraestructura para un radomo de 21,5 m.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis exhaustivo del mercado. Comprende todos los aspectos principales, como las capacidades de I+D, el análisis de la cadena de suministro, el panorama competitivo y las segmentaciones por material, aplicación, frecuencia y plataforma. Además, el informe ofrece información sobre las tendencias del mercado global de radomos, análisis de crecimiento, tamaño y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe se centra en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,87% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por materiales

|

|

Por aplicación

|

|

|

Por modo de implementación

|

|

|

Por frecuencia

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado se situó en 3.210 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,87% durante el período previsto.

Por plataformas, el segmento terrestre lideró el mercado.

América del Norte estaba valorada en 1.020 millones de dólares en 2025.

La expansión de las redes 5G es un factor clave que impulsa el crecimiento del mercado.

BAE System, Antesky Science Technology Inc., Northrop Grumman y The Boeing Company son los principales actores del mercado.

Estados Unidos es el país dominante en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados