Tamaño del mercado de reaseguros, participación y análisis de la industria, por tipo (reaseguro facultativo y reaseguro por tratado), por aplicación (reaseguro de vida y reaseguro de no vida) y pronóstico regional, 2026-2034

Perspectivas del mercado de reaseguros para 2026

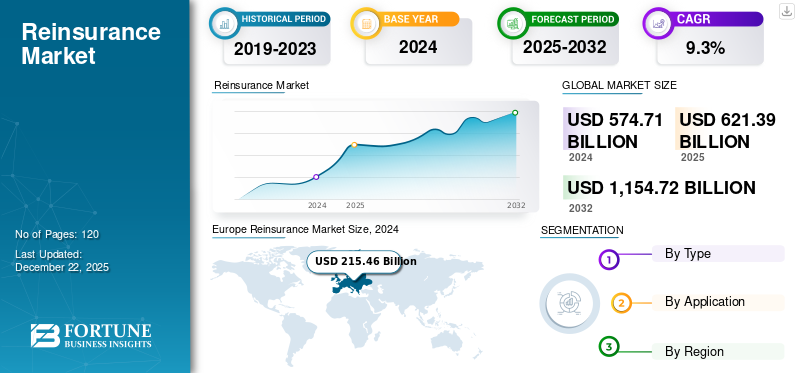

El tamaño del mercado mundial de reaseguros se valoró en 621,39 mil millones de dólares en 2025 y se prevé que crezca de 673,28 mil millones de dólares en 2026 a 1403,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,6% durante el período previsto. Europa dominó el mercado de reaseguros con una cuota de mercado del 37% en 2025.

El reaseguro tiene una importancia única dentro del sector BFSI, ya que sirve como un mecanismo crítico para que las aseguradoras gestionen y transfieran riesgos a gran escala para garantizar la seguridad financiera y al mismo tiempo contribuir al crecimiento del mercado. Más recientemente, en lugar de simplemente mitigar grandes riesgos, también se puede utilizar para transferir riesgos estratégicamente para garantizar que todavía esté presente un cierto nivel de riesgo para estabilizar el mercado. Puede definirse como la transferencia de partes de sus carteras de riesgos a reaseguradoras especializadas, lo que a su vez ayuda a mitigar el riesgo en todo el mercado.

Hay actores importantes en el mercado que seguirán desempeñando un papel crucial, incluidos Munich Re, Swiss Re, Hannover Re y otros, cuyas estrategias y resultados son importantes para los gobiernos, aseguradoras y otras organizaciones, lo que otorga mayor credibilidad a su viabilidad como actores continuos en este espacio. Recientemente, nos enfrentamos a la evolución provocada por la pandemia de COVID-19, que introdujo una escala de riesgos sistémicos únicos a nivel mundial, lo que obligó a las reaseguradoras a repensar sus modelos de riesgo, su desempeño y su suficiencia de capital. Esto llevó a un mayor escrutinio de las prácticas de suscripción realizadas anteriormente y a una reevaluación de los precios dentro de la industria de reaseguros en medio de mayores niveles de incertidumbre y volatilidad financiera desencadenados por la pandemia.

El mercado global de reaseguros ocupa una posición central dentro del ecosistema de seguros al permitir la optimización del capital, la diversificación del riesgo y la expansión de la capacidad de suscripción para las aseguradoras primarias. La dinámica del mercado refleja cada vez más la exposición a catástrofes, las condiciones de las tasas de interés, los requisitos regulatorios y los panoramas de riesgo en evolución, en lugar de solo el crecimiento de las primas. El crecimiento del mercado de reaseguros sigue estrechamente vinculado a la solidez financiera de las cedentes, la frecuencia de los desastres naturales y la capacidad de la industria para absorber los riesgos emergentes en las carteras de vida y no vida. La disciplina de precios y la adecuación del capital continúan dando forma a la rentabilidad y el posicionamiento competitivo.

El negocio de no vida sigue siendo el que más contribuye al tamaño del mercado de reaseguros debido al aumento de las pérdidas por catástrofes, las presiones inflacionarias y la creciente complejidad dentro de los ramos de propiedad, accidentes, cibernéticos y especializados. La demanda de reaseguros de vida también continúa beneficiándose de los cambios demográficos, las tendencias de longevidad y los crecientes requisitos de protección en las economías en desarrollo. Las aseguradoras primarias dependen cada vez más de estructuras de reaseguro para gestionar los índices de solvencia, la volatilidad de las ganancias y los riesgos de concentración.

Las condiciones del lado de la oferta han sufrido una transformación significativa. Las reaseguradoras están haciendo hincapié en la disciplina de suscripción, la optimización de la cartera y la gestión de la exposición tras las elevadas pérdidas por catástrofes y la mayor gravedad de los siniestros. Las fuentes de capital alternativas, incluidos los valores vinculados a seguros (ILS), siguen influyendo en la liquidez del mercado y el comportamiento de los precios. La disponibilidad de capacidad varía considerablemente entre las clases de negocios, y los riesgos especializados y los segmentos expuestos a catástrofes experimentan condiciones más estrictas.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de reaseguros

- Tamaño del mercado en 2025: 621,39 mil millones de dólares

- Tamaño del mercado en 2026: 673,28 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.403,70 mil millones de dólares

- CAGR: 9,6% entre 2026 y 2034

- Europa dominó el mercado de reaseguros con una participación del 37,00% en 2025.

- Se proyecta que el segmento de reaseguro facultativo liderará el mercado con una participación del 57,33% en 2026.

- Se espera que el segmento de reaseguros no de vida domine con una participación del 67,05% en 2026.

América del norte

América del Norte representó 215.350 millones de dólares en 2025 y se espera que crezca a 232.470 millones de dólares en 2026.

Europa

Europa lideró el mercado mundial con 230.220 millones de dólares en 2025 y se prevé que alcance los 246.450 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 140.950 millones de dólares en 2025 y se prevé que alcance los 156.220 millones de dólares en 2026, respaldada por una creciente penetración de los seguros.

A NOSOTROS.

Se prevé que el mercado de reaseguros de Estados Unidos alcance los 194.070 millones de dólares en 2026.

Japón

Se prevé que el mercado de reaseguros japonés alcance los 30.510 millones de dólares en 2026.

Leer más

Dinámica del mercado de reaseguros

Tendencias del mercado de reaseguros:

La adopción digital y el enfoque ESG están impulsando una mayor eficiencia e innovación

Una tendencia clave es la adopción acelerada de la transformación digital yanálisis avanzado. Las reaseguradoras utilizan cada vez más tecnologías como la inteligencia artificial (IA) y big data para mejorar el análisis de riesgos, mejorar los modelos de precios y automatizar las reclamaciones. Este enfoque en la automatización y el conocimiento basado en datos tiene como objetivo mejorar la eficiencia operativa y la precisión de la suscripción.

También existe un interés creciente en los puntos de referencia sostenibles y ambientales, sociales y de gobernanza (ESG) que dan forma a su gestión de riesgos y diseño de productos. Refleja una transición general de la industria hacia prácticas más socialmente responsables, incluidas consideraciones ambientales y sociales integradas en las operaciones diarias y las decisiones comerciales centrales. InsurTechTambién están empezando a surgir asociaciones que facilitan la innovación en todas las actividades empresariales.

El análisis de riesgos y las capacidades tecnológicas están dando forma cada vez más a las tendencias del mercado de reaseguros y a las estrategias de suscripción. Las técnicas avanzadas de modelado, la inteligencia artificial y el análisis predictivo están mejorando la evaluación de la cartera y permitiendo metodologías de fijación de precios más granulares. Las reaseguradoras están asignando mayores recursos a marcos de decisión basados en datos para mejorar la eficiencia del capital y fortalecer la selección de riesgos.

La adaptación al clima se ha convertido en una prioridad definitoria de la industria. La elevada actividad catastrófica y los cambios en los patrones climáticos están provocando revisiones de los supuestos de exposición y las estructuras de precios. La diversificación geográfica y la optimización de la cartera se han vuelto cada vez más importantes a medida que las empresas buscan mitigar el riesgo de concentración y mejorar la resiliencia.

La participación alternativa del capital continúa influyendo en la dinámica competitiva. Los valores vinculados a seguros y los bonos de catástrofe se han convertido en componentes establecidos del ecosistema más amplio de transferencia de riesgos. Su creciente papel apoya la capacidad adicional al tiempo que proporciona a los inversores institucionales exposición a clases de activos no correlacionados.

La disciplina de cartera ha cobrado renovada importancia después de varios años de elevada actividad de siniestros. Las reaseguradoras enfatizan cada vez más la rentabilidad de la suscripción en lugar de la expansión de la participación de mercado. La asignación de capacidad se está volviendo más selectiva, particularmente en segmentos caracterizados por una mayor incertidumbre o precios inadecuados.

Impulsores del crecimiento del mercado de reaseguros:

Las crecientes necesidades de seguros y la complejidad del riesgo impulsan continuamente la demanda del mercado

Las economías globales complejas y en constante evolución aumentan la dependencia de la transferencia de riesgos para que la gestión de riesgos mantenga la seguridad financiera. A medida que se desarrolla la penetración de los seguros en las economías emergentes, impulsa la demanda de apoyo al reaseguro. La dependencia de las aseguradoras de la gestión del capital y la transferencia de riesgos crea un proceso casi continuo de necesidad. Esa dependencia obliga a las aseguradoras a recurrir a las reaseguradoras para minimizar el impacto de pérdidas potencialmente catastróficas en sus balances. Esto les permite ofrecer una cobertura más amplia para un mayor riesgo. La naturaleza simbiótica de esa relación crea una necesidad constante y creciente para el mercado en muchas disciplinas.

La creciente complejidad del riesgo en los mercados aseguradores globales continúa fortaleciendo la demanda de capacidad de reaseguro y apoyo de capital. Las aseguradoras primarias dependen cada vez más de acuerdos de reaseguro para gestionar la volatilidad de las ganancias, mejorar los índices de solvencia y mantener la flexibilidad de suscripción. El crecimiento de la exposición en los segmentos de propiedad, accidentes, cibernético y especializados ha elevado la importancia estratégica de los mecanismos externos de transferencia de riesgos. En consecuencia, el crecimiento del mercado de reaseguros sigue estrechamente alineado con la expansión de los activos asegurados y la creciente acumulación de riesgos.

Los acontecimientos relacionados con el clima representan otro importante catalizador de la demanda. La creciente frecuencia de las catástrofes y la mayor gravedad de los siniestros han aumentado la necesidad de diversificar la cartera y proteger el capital. Los cedentes buscan cada vez más apoyo de reaseguro para absorber las exposiciones máximas y preservar la estabilidad del balance durante períodos de pérdidas elevadas.

Los marcos regulatorios también influyen en la expansión del mercado. Los requisitos de solvencia y las normas de adecuación de capital alientan a las aseguradoras a optimizar las estrategias de retención de riesgos y mejorar la resiliencia financiera a través de asociaciones de reaseguro. Los acuerdos estructurados frecuentemente permiten a las aseguradoras mejorar la eficiencia del capital manteniendo al mismo tiempo los objetivos de crecimiento.

Restricciones del mercado de reaseguros:

El carácter cíclico, la competencia, la regulación y las necesidades de capital limitan el crecimiento y la estabilidad del mercado

Una limitación principal es el carácter cíclico y la volatilidad naturales del desempeño financiero. Las ganancias son extremadamente vulnerables a pérdidas catastróficas, lo que contribuye a patrones de rentabilidad aleatorios y períodos de endurecimiento del mercado. Los altos niveles de competencia impactan los precios y los márgenes, y los altos niveles de regulación introducen costos y complejidad de cumplimiento. Estas fuerzas limitan gravemente la capacidad de lograr un crecimiento o una rentabilidad fiables. Además, los elevados requisitos de capital para suscribir grandes riesgos pueden limitar la entrada al mercado de nuevos participantes y restringir la expansión de los participantes actuales, lo que genera una mayor inestabilidad en el mercado.

La volatilidad de los siniestros sigue siendo uno de los principales desafíos que afectan al mercado de reaseguros. Las catástrofes naturales, los peligros secundarios, la gravedad de las pérdidas impulsadas por la inflación y las perturbaciones geopolíticas crean periódicamente una presión sustancial sobre las ganancias. Tales eventos pueden reducir la disponibilidad de capital y contribuir a condiciones de suscripción más estrictas, particularmente dentro de líneas de negocios sensibles a catástrofes.

El carácter cíclico de los precios representa otra restricción estructural. Históricamente, los mercados de reaseguros experimentan fases duras y blandas alternadas que influyen en la rentabilidad y el despliegue de capacidad. La intensa competencia durante los mercados débiles puede comprimir los márgenes, mientras que las duras condiciones del mercado pueden restringir la asequibilidad para las cedentes que buscan protección adicional.

La incertidumbre del modelo complica cada vez más la evaluación de riesgos. El cambio climático, las exposiciones cibernéticas y los riesgos de responsabilidad emergentes introducen variables que siguen siendo difíciles de cuantificar con precisión. Es posible que los supuestos actuariales tradicionales no capturen plenamente las características cambiantes del riesgo, la creciente complejidad de la suscripción y la incertidumbre sobre las reservas.

Oportunidades del mercado de reaseguros:

El crecimiento del PIB de los mercados emergentes y la creciente penetración impulsan la demanda del mercado

El crecimiento de los mercados emergentes representa una oportunidad importante, impulsada principalmente por el aumento del Producto Interno Bruto (PIB) y la creciente penetración de los seguros en las regiones en desarrollo. A medida que estas economías crecen, las personas se encuentran con más ingresos disponibles, lo que conduce a una mayor demanda de productos de seguros generales y de vida que protejan sus activos y brinden seguridad financiera. Al mismo tiempo, los gobiernos y los organismos reguladores suelen implementar políticas para promover la inclusión financiera y exigir cobertura de seguros en ciertos sectores, lo que ayuda a aumentar aún más las tasas de penetración. Este panorama de seguros en expansión crea un grupo más grande de aseguradores primarios para transferir riesgos, lo que resulta en una nueva demanda sustancial de capacidad y servicios de reaseguro en estos mercados prometedores.

Las economías emergentes representan una oportunidad importante para el mercado de reaseguros, ya que las tasas de penetración de los seguros siguen siendo comparativamente bajas en muchas regiones. La expansión de la población de clase media, el aumento de la propiedad de activos y la mejora de la conciencia financiera están apoyando el desarrollo del seguro primario, creando así una demanda adicional de capacidad y experiencia en reaseguro.

Las iniciativas de resiliencia climática presentan otra vía atractiva para el crecimiento. Los gobiernos, las aseguradoras y las organizaciones multilaterales están explorando cada vez más asociaciones público-privadas para abordar las brechas de protección contra catástrofes. Los mecanismos innovadores de distribución de riesgos y las estructuras paramétricas están ganando atención como herramientas para mejorar la resiliencia financiera en las regiones vulnerables.

Las líneas especializadas ofrecen perspectivas favorables para la creación de valor. Los seguros cibernéticos, los proyectos de energía renovable, los riesgos marítimos y las exposiciones de responsabilidad complejas requieren capacidades de suscripción sofisticadas y soporte analítico avanzado. Los reaseguradores que poseen experiencia en nichos de mercado pueden lograr márgenes más sólidos y un posicionamiento diferenciado en estos segmentos.

Análisis de segmentación del mercado

Por tipo

La adaptabilidad del reaseguro facultativo a riesgos únicos y de alto valor conduce a su participación de mercado dominante

El mercado está segmentado por tipo en reaseguro facultativo y reaseguro por contrato.

Reaseguro facultativo

El segmento de reaseguro facultativo lideró el mercado, representando una participación de mercado del 57,33% en 2026, ya que tradicionalmente es conocido por desempeñar un papel importante en la gestión de riesgos individuales específicos, de alto valor o únicos, caso por caso. Este tipo de negocio refleja el reaseguro de distintas pólizas o transacciones asegurables, donde se necesita un juicio de suscripción separado para cada caso. Su mayor participación puede atribuirse a su capacidad para adaptarse y brindar soluciones precisas para riesgos únicos que tienen poco sentido en el contexto de un tratado estándar. Sigue siendo una solución esencial para exposiciones complejas o únicas en una variedad de líneas de negocio.

Los requisitos de suscripción específicos para cada riesgo proporcionan la base para la demanda de reaseguro facultativo. Este segmento aborda exposiciones individuales que requieren una evaluación personalizada, particularmente cuando los valores asegurados, la complejidad técnica o los riesgos de acumulación exceden los parámetros estándar del tratado. Los grandes proyectos de infraestructura, los riesgos de aviación, los activos energéticos y las exposiciones de responsabilidad especializada con frecuencia dependen de acuerdos facultativos porque las decisiones de suscripción se adaptan a cada presentación.

La flexibilidad de capacidad sigue siendo una de las ventajas clave del segmento. Los cedentes a menudo buscan apoyo facultativo cuando gestionan riesgos inusuales o obtienen protección adicional más allá de los límites del tratado existente. Este enfoque permite a las aseguradoras mantener relaciones de suscripción al mismo tiempo que limita el riesgo de concentración y preserva la eficiencia del capital.

Las tendencias de gravedad de los siniestros y las presiones inflacionarias han aumentado la relevancia de las estructuras facultativas. Los riesgos comerciales complejos y los activos de alto valor requieren una evaluación de riesgos detallada, lo que fomenta una colaboración más estrecha entre cedentes y reaseguradores. Las consideraciones sobre precios reflejan cada vez más la experiencia en ingeniería, los modelos de exposición y las características geográficas.

Tratado de reaseguro

Al mismo tiempo, el reaseguro por contrato está creciendo considerablemente más rápido, habiendo generado la CAGR más alta debido a su cobertura automática para las clases de negocios definidas en el contrato que el asegurador primario cede durante un período determinado. Permite a las compañías de seguros traspasar enormes cantidades de riesgos homogéneos sin la necesidad de negociar cada póliza, lo que conduce a un crecimiento más rápido. Sus características de crecimiento surgen del creciente volumen de negocios de seguros suscritos en mercados emergentes o de nuevas líneas de productos comerciales, donde los tratados brindan capacidad y estabilidad esenciales a los resultados de suscripción, lo que convierte al reaseguro por tratado en el componente de más rápido crecimiento.

Los objetivos de transferencia de riesgos a nivel de toda la cartera sustentan el dominio del reaseguro por tratado dentro del mercado global de reaseguro. A diferencia de las estructuras facultativas, los acuerdos de tratados brindan cobertura automática para clases de negocios predefinidas, lo que permite a las aseguradoras gestionar la volatilidad y optimizar la utilización del capital en carteras amplias. Estas estructuras respaldan la coherencia en la suscripción y mejoran la escalabilidad.

Las consideraciones sobre la gestión del capital influyen fuertemente en la demanda de tratados. Las aseguradoras primarias dependen cada vez más de tratados de cuotas compartidas, excedentes y exceso de pérdidas para estabilizar las ganancias y mejorar los índices de solvencia. Estos mecanismos permiten a las cedentes ampliar los volúmenes de negocio manteniendo niveles aceptables de retención de riesgos.

Las condiciones del mercado y la actividad catastrófica afectan significativamente los precios de los tratados. La elevada gravedad de los siniestros y los cambios en los perfiles de exposición han alentado a las reaseguradoras a enfatizar la disciplina de suscripción y términos más estrictos. La calidad de la cartera y el desempeño histórico determinan cada vez más el acceso a la capacidad y los resultados de fijación de precios.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La naturaleza de los siniestros frecuentes y graves en seguros de propiedad, accidentes y generales impulsa el predominio del reaseguro no de vida

El mercado está segmentado por aplicación en reaseguro de vida y reaseguro de no vida.

Reaseguro de vida

Por aplicación, el reaseguro no vidaSe prevé que el segmento domine el mercado con una participación de67,05%en 2026, ya que cubre los riesgos asociados a ramos de propiedad, accidentes y otros ramos generales. Estos tipos más amplios de cobertura permiten una mayor frecuencia (y aleatoriedad) de reclamaciones que requieren la capacidad de reaseguro necesaria para estabilizar a cualquier asegurador, particularmente debido a catástrofes o exposiciones de responsabilidad en todo el espectro de tipos de cobertura.

La evolución demográfica y los crecientes requisitos de protección están remodelando la importancia estratégica del reaseguro de vida en los mercados aseguradores globales. El envejecimiento de la población, las mejoras en la longevidad y el aumento de los gastos en atención médica están creando pasivos más complejos para las aseguradoras primarias, lo que genera una mayor dependencia del apoyo de capital externo y la experiencia actuarial. Estos factores estructurales siguen influyendo en el crecimiento del mercado de reaseguros dentro de las líneas de negocio de larga duración.

La optimización del balance sigue siendo una consideración importante para las cedentes que operan en segmentos de seguros de vida. Los riesgos de mortalidad, longevidad, morbilidad y caducidad requieren enfoques sofisticados de gestión de cartera que a menudo van más allá de las capacidades de retención interna. Los acuerdos de reaseguro permiten a las aseguradoras mejorar la eficiencia del capital, estabilizar las ganancias y acelerar la innovación de productos sin aumentar materialmente las concentraciones de riesgo.

La expansión de la penetración de los seguros en las economías emergentes está creando una demanda adicional de soluciones de reaseguro de vida. El aumento de los ingresos de los hogares y la creciente conciencia sobre la protección financiera están respaldando las ventas de productos de vida, salud y jubilación. Los reaseguradores que poseen capacidades avanzadas de suscripción y experiencia en el desarrollo de productos actúan cada vez más como socios estratégicos en lugar de únicamente proveedores de capacidad.

Reaseguro No Vida

A diferencia del reaseguro de no vida, el reaseguro de vida ha sido testigo del mayor cambio en el mercado global durante el período de estudio. El reaseguro de vida tiene la CAGR más alta en todo el segmento de aplicaciones debido a la mayor esperanza de vida, el aumento del ingreso disponible en los países en desarrollo y la aceptación general de los seguros de vida yseguro de salud-productos relacionados. El auge de los fondos de pensiones, la evolución de nuevos productos de rentas vitalicias y la necesidad de que las reaseguradoras gestionen los riesgos relacionados con la longevidad y la mortalidad también han contribuido de manera clave.

La acumulación de exposición y la volatilidad de las catástrofes hacen del reaseguro de no vida el segmento más grande y dinámico dentro del mercado mundial de reaseguros. Los riesgos de propiedad, accidentes, cibernéticos, marítimos, de aviación, de ingeniería y especializados generan colectivamente una demanda sustancial de capacidad de transferencia de riesgos. La gravedad de los siniestros y las presiones inflacionarias han elevado la importancia estratégica de la diversificación de la cartera y las prácticas de suscripción disciplinadas.

Las catástrofes naturales siguen ejerciendo una fuerte influencia en el despliegue de capacidad y el comportamiento de los precios. Huracanes, inundaciones, incendios forestales, tormentas convectivas severas y peligros secundarios han aumentado la incertidumbre en muchas regiones, alentando a las aseguradoras a buscar una mayor protección contra la volatilidad de las ganancias. Los reaseguradores con exposición geográfica diversificada y sólidas posiciones de capital generalmente están mejor posicionados para gestionar estos riesgos.

La expansión de los seguros comerciales proporciona otra fuente de crecimiento. Las inversiones en infraestructura, los proyectos de energía renovable, los activos digitales y la complejidad de la cadena de suministro están creando nuevas categorías de exposiciones aseguradas que requieren experiencia especializada. Los seguros cibernéticos y los riesgos relacionados con el clima se han convertido en áreas particularmente atractivas para capacidades de suscripción diferenciadas.

Perspectivas del mercado regional

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Análisis del mercado de reaseguros en Europa:

Europe Reinsurance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo generó 230.220 millones de dólares en 2025, lo que representa el 37,00% del panorama del mercado mundial, y se espera que alcance los 246.450 millones de dólares en 2026.Europa controla la mayor cuota de mercado, ayudada por una fuerte presencia de reaseguradoras globales, principalmente de Suiza o Alemania. Los mercados de seguros están bien desarrollados y las regulaciones (como Solvencia II) son estrictas y exigen prácticas sólidas de gestión de riesgos y reservas de capital, que proporcionan un ecosistema para la demanda de reaseguros. Una variedad de riesgos, como catástrofes naturales, responsabilidad civil y demanda de suscripción de grandes líneas comerciales, están respaldados por una sólida red local de aseguradores primarios y reaseguradores para respaldar sus necesidades de gestión de riesgos. La industria aseguradora europea tiene un gran potencial de crecimiento en productos y tecnología de nicho, pero también se enfrenta a una dura competencia y a los desafíos cambiantes que conllevan los riesgos climáticos.

La sofisticación regulatoria y los ecosistemas de seguros establecidos apuntalan la posición de Europa dentro del mercado de reaseguros. Los marcos de solvencia fomentan la utilización eficiente del capital y respaldan la demanda de soluciones estructuradas de transferencia de riesgos. Las pérdidas relacionadas con el clima y las líneas especializadas continúan dando forma a las estrategias de suscripción. Las reaseguradoras globales con sede en Europa mantienen una fuerte diversificación internacional, lo que contribuye al crecimiento sostenido del mercado de reaseguro y a la profundidad competitiva.

Mercado de reaseguros de Alemania:

Alemania es la economía más grande de Europa y es fundamental para el mercado, ya que alberga a muchos actores líderes y es uno de los centros clave del mercado de suscripción. Alemania tiene una base industrial sólida y una amplia seguro comercialmercado.

Alemania enfrenta diferentes tipos de riesgos, desde catástrofes naturales hasta complicadas líneas de negocios comerciales. Todos estos factores contribuyen a expandir una fuerte demanda de reaseguro. Las empresas alemanas son muy respetadas en términos de su estabilidad financiera, experiencia técnica y alcance global, y desempeñan un papel importante en el mercado tanto en el país como en el extranjero. Estas empresas con frecuencia están en la cima o cerca de ellos en acuerdos de tratados de reaseguro en toda Europa o dentro de un enfoque global sofisticado. Se prevé que el mercado del Reino Unido alcance los 50.250 millones de dólares en 2026, mientras que el mercado alemán alcance los 65.060 millones de dólares en 2026.

Alemania ocupa una posición influyente dentro del mercado de reaseguros gracias a su concentración de reaseguradoras de importancia mundial y su experiencia actuarial avanzada. Los riesgos industriales, las líneas especializadas y la diversificación internacional respaldan la actividad de suscripción. Las iniciativas de adaptación al clima y las expectativas regulatorias en evolución influyen cada vez más en las estrategias de cartera. Unas sólidas capacidades analíticas siguen reforzando la contribución de Alemania a la cuota de mercado de reaseguros en todo el mundo.

Mercado de Reaseguros del Reino Unido:

La experiencia en suscripción internacional y la posición de Londres como centro de seguros especializados siguen respaldando el mercado de reaseguros del Reino Unido. Los riesgos comerciales complejos, las exposiciones marinas y las líneas especializadas contribuyen significativamente a los volúmenes de negocios cedidos. La innovación en transferencia alternativa de riesgos y ciberseguros sigue siendo importante. Las sólidas redes de corredores y la conectividad global continúan respaldando el desarrollo del mercado a largo plazo.

Análisis del mercado de reaseguros de América del Norte:

En 2025, América del Norte representó 215.350 millones de dólares, lo que representa el 34,70% del mercado mundial, y se prevé que crezca hasta 232.470 millones de dólares en 2026.

América del Norte es uno de los mercados más grandes y activos del mundo, especialmente en los EE. UU. El mercado en los EE. UU. es sustancialmente grande y activo. También tiene un gran número de oportunidades de reaseguro, especialmente en el sector de daños y perjuicios. La posible exposición a importantes desastres naturales, desde huracanes hasta terremotos, genera una demanda masiva de reaseguro. En este entorno, las aseguradoras primarias buscan opciones en el mercado que les ayuden a aislarse de su riesgo y aumentar su capacidad, respaldadas por una sólida situación financiera.

La concentración de capital y la penetración madura de los seguros continúan respaldando el liderazgo de América del Norte dentro del mercado de reaseguros. La exposición a catástrofes, la demanda de seguros especializados y las prácticas sofisticadas de gestión de capital sustentan una fuerte dependencia de las soluciones de reaseguro. La participación de capital alternativa y las capacidades avanzadas de modelado de riesgos mejoran aún más la profundidad del mercado. La disciplina de precios y las elevadas pérdidas por catástrofes continúan dando forma al crecimiento del mercado de reaseguros en toda la región.

La dinámica del mercado y las tendencias de precios en América del Norte están considerablemente influenciadas por factores de regulación, competencia y frecuencia y gravedad de eventos de pérdidas catastróficas. Se prevé que el mercado estadounidense alcance los 194.070 millones de dólares en 2026.

Mercado de Reaseguros de Estados Unidos:

Estados Unidos representa el mayor contribuyente al tamaño del mercado de reaseguros debido a los importantes valores asegurados y la alta exposición a catástrofes. Los ramos de propiedad y accidentes representan una parte importante de las primas cedidas. La actividad de los huracanes, la inflación de los pasivos y la expansión del riesgo cibernético siguen influyendo en las prioridades de suscripción. Los mercados de capital fuertes y los mecanismos alternativos de transferencia de riesgos refuerzan la importancia estratégica del país.

Análisis del mercado de reaseguros de Asia y el Pacífico:

Asia Pacífico contribuyó con el 22,70 % al mercado mundial en 2025, con una valoración de 140 950 millones de dólares, y se prevé que alcance los 156 220 millones de dólares en 2026. Asia Pacífico es el mercado de más rápido crecimiento del mundo, respaldado por un crecimiento económico significativo, un aumento de los ingresos disponibles, clases medias en crecimiento y una creciente penetración de los seguros en muchos países en desarrollo. China e India son mercados enormes y subexplotados con un valor significativo a largo plazo tanto para las aseguradoras primarias como para las reaseguradoras.

La expansión económica y la creciente penetración de los seguros están fortaleciendo la importancia de Asia y el Pacífico dentro del mercado de reaseguros. La exposición a catástrofes naturales y el aumento del valor de los activos respaldan la demanda de soluciones de transferencia de riesgos. China, Japón, India y el sudeste asiático siguen siendo importantes centros de crecimiento. El desarrollo de infraestructura y la expansión de la población de clase media continúan contribuyendo al crecimiento del mercado de reaseguros a largo plazo en toda la región.

El crecimiento está influenciado por una amplia gama de riesgos, especialmente relacionados con el desarrollo de infraestructura, catástrofes naturales en entornos vulnerables y mercados de seguros de vida y salud en crecimiento. Las reaseguradoras, si bien se centran cada vez más en Asia Pacífico para brindar capacidad, experiencia y soluciones, enfrentan una variedad de problemas regulatorios y de madurez del mercado. Se prevé que el mercado de Japón alcance los 30,51 mil millones de dólares para 2026, el mercado de China alcance los 49,12 mil millones de dólares para 2026 y el mercado de la India alcance los 17,85 mil millones de dólares para 2026.

Mercado de reaseguros de Japón:

La exposición a terremotos y un sector asegurador maduro definen la posición de Japón dentro del mercado de reaseguros. Los requisitos de protección contra catástrofes siguen siendo una fuente principal de demanda de primas cedidas. El envejecimiento demográfico también respalda la actividad de reaseguro de vida. Las capacidades avanzadas de modelización de catástrofes y una fuerte conciencia del riesgo continúan reforzando la importancia estratégica de Japón dentro de las tendencias del mercado global de reaseguros y la asignación de capital.

Mercado de reaseguros de China:

La rápida expansión del sector de seguros y la creciente complejidad económica están elevando el papel de China dentro del mercado de reaseguros. El crecimiento de los seguros de propiedad, salud y agricultura continúa impulsando la demanda de capacidad y experiencia técnica. El desarrollo del mercado interno y la modernización regulatoria están remodelando la dinámica competitiva. El aumento de los activos asegurados y la urbanización continúan fortaleciendo las perspectivas de crecimiento del mercado de reaseguros a largo plazo.

Análisis del mercado de reaseguros en Oriente Medio y África:

El mercado de Medio Oriente y África estaba valorado en 13,48 mil millones de dólares en 2025, capturando el 2,20% de los ingresos globales, y se estima que alcanzará los 14,68 mil millones de dólares en 2026. Los mercados de Medio Oriente y África se están desarrollando continuamente como resultado de la diversificación económica, el desarrollo de infraestructura y una mayor conciencia de la importancia de la gestión de riesgos.

La diversificación económica y el desarrollo de infraestructura continúan fortaleciendo el mercado de reaseguros de Medio Oriente y África. Los riesgos energéticos, la actividad de construcción y las exposiciones a catástrofes respaldan la demanda de capacidad de reaseguro. La penetración de los seguros sigue siendo comparativamente baja, lo que crea oportunidades a largo plazo. La modernización regulatoria y la expansión de los sectores financieros continúan contribuyendo al crecimiento sostenido del mercado de reaseguros en ambas regiones.

En Medio Oriente, los países del CCG (Consejo de Cooperación del Golfo) continúan reforzando su regulación y al mismo tiempo invierten en la penetración de los seguros dentro de sus regiones, lo que brinda oportunidades para las reaseguradoras regionales e internacionales. Mientras tanto, a medida que el cambio climático aumenta los riesgos de desastres naturales, el mercado africano se está beneficiando del creciente apetito por los reaseguros agrícolas, de salud y de catástrofes. También existen desafíos para ambas regiones, especialmente un conocimiento limitado sobre seguros y la inestabilidad política en algunas áreas.

Análisis del mercado de reaseguros en América del Sur

La región de América del Sur captó el 3,40% del mercado global en 2025, generó 21.400 millones de dólares en ingresos y se prevé que alcance los 23.460 millones de dólares en 2026. El mercado sudamericano tiene tanto potencial como desafíos relacionados con la volatilidad y el desarrollo. Están involucrados varios tipos de inestabilidad, como situaciones económicas, monetarias y regulatorias inconsistentes en muchos países, que impactan el crecimiento del mercado de reaseguros y el apetito por el riesgo de los reaseguradores.

América del Sur tiene algunos aspectos positivos, incluidas muchas economías emergentes, una creciente penetración de los seguros en ciertos países y una creciente conciencia de la necesidad de transferir riesgos, particularmente evidente en los ramos de propiedad y accidentes y entre los grandes clientes corporativos. Aprovechar las oportunidades de crecimiento a largo plazo probablemente dependerá de este conocimiento localizado, particularmente en áreas donde el reaseguro por tratado es esencial para desarrollar capacidad.

Panorama competitivo de la industria del reaseguro

JUGADORES CLAVE DE LA INDUSTRIA

Los actores aprovechan la diversificación y la innovación para cubrir riesgos complejos en todo el mercado de manera efectiva

El panorama competitivo del mercado presenta tanto empresas globales sólidas como proveedores regionales más ágiles. Estos proveedores parecen estar bien posicionados para continuar brindando toda la gama de opciones de gestión de riesgos para una variedad de riesgos. Los actores clave en el mercado incluyen Munich Re, Swiss Re, Hannover Re, SCOR y Berkshire Hathaway, todos ellos con una considerable presencia operativa global y una amplia gama de carteras diversificadas de seguros y reaseguros. Estas empresas líderes pueden utilizar capacidades en desarrollo de modelado de riesgos con capital sólido, alcance geográfico y tolerancia general al riesgo. Esto es para suscribir riesgos complejos en una variedad demercados de seguros de propiedad y accidentes, así como riesgos de vida y de especialidad. Los proveedores líderes confían en las empresas conjuntas, las iniciativas digitales y la expansión geográfica como ventajas competitivas.

La intensidad competitiva dentro del mercado de reaseguros está determinada por la fortaleza del capital, la disciplina de suscripción, la diversificación geográfica y las capacidades analíticas. A diferencia de los mercados de seguros primarios, la escala por sí sola no determina la ventaja competitiva. La calidad de la cartera, la gestión de la exposición a catástrofes y el acceso a capital alternativo influyen cada vez más en la rentabilidad a largo plazo y el posicionamiento en el mercado. Las reaseguradoras están priorizando el rendimiento sobre el capital y la eficiencia del capital sobre la expansión de las primas, lo que refleja un enfoque más disciplinado después de varios años de elevadas pérdidas por catástrofes y gravedad de las reclamaciones impulsadas por la inflación.

Los grandes participantes globales siguen representando una parte importante del tamaño del mercado de reaseguros. Munich Re, Swiss Re, Hannover Re, SCOR, Berkshire Hathaway Reinsurance Group, los participantes del mercado de Lloyd's, Everest Group, RenaissanceRe, PartnerRe y Arch Capital mantienen sólidas posiciones competitivas a través de carteras diversificadas y una amplia experiencia en suscripción. La diversificación geográfica y la amplia oferta de productos permiten a estas empresas gestionar la volatilidad de las ganancias de manera más efectiva y preservar la resiliencia del balance a lo largo de los ciclos de suscripción.

La gestión del capital se ha convertido en un diferenciador cada vez más importante. Las empresas que poseen calificaciones crediticias sólidas y prácticas de reservas conservadoras disfrutan de una mayor flexibilidad de precios y relaciones más sólidas con las cedentes. Al mismo tiempo, las fuentes de capital alternativas, incluidos los bonos de catástrofe y los valores vinculados a seguros (ILS), continúan influyendo en la disponibilidad de capacidad y la dinámica competitiva en los segmentos expuestos a catástrofes.

Principales empresas de reaseguros analizadas:

- Múnich Re(Alemania)

- Suiza Re(Suiza)

- Berkshire Hathaway Reinsurance Group (EE.UU.)

- Hannover Re (Alemania)

- Lloyd's (Reino Unido)

- SCOR (Francia)

- Grupo de Reaseguros de América – RGA (EE.UU.)

- Great West Lifeco (Canadá)

- Everest Re (Bermudas)

- Grupo Arch Capital (Bermudas)

- PartnerRe (Bermudas)

- RenacimientoRe(Islas Bermudas)

- Mapfre Re (España)

- China Re (China)

- Allianz SE Re (Alemania)

- Grupo de seguros MS&AD (Japón)

- Transatlántico Re (EE.UU.)

- Tempestad de Chubb Re(Islas Bermudas)

- GIC Re(India)

- Sompo Internacional (Bermudas)

Últimos desarrollos en la industria de reaseguros:

- Diciembre de 2025:Munich Re lanzó su estrategia Ambition 2030 para respaldar el crecimiento rentable y abordar los riesgos emergentes, incluida la inteligencia artificial, las amenazas cibernéticas, las energías renovables y las exposiciones relacionadas con el espacio. Las tecnologías y capacidades involucradas incluyeron soluciones de riesgo relacionadas con la inteligencia artificial, capacidades de suscripción cibernética y experiencia especializada en riesgos.

- Febrero de 2026:Munich Re registró un beneficio neto récord de 6.100 millones de euros para 2025, respaldado por un sólido desempeño técnico y una demanda sostenida en todos los mercados de reaseguro. Las tecnologías y capacidades involucradas incluyeron modelos de riesgo avanzados y operaciones de reaseguro diversificadas.

- Diciembre de 2025:Swiss Re introdujo una estrategia corporativa renovada y estableció un objetivo de ingresos netos de 4.500 millones de dólares para 2026, centrándose en la resiliencia de la cartera y las mejoras de productividad. Las tecnologías y capacidades involucradas incluyeron iniciativas de productividad habilitadas por IA y capacidades de optimización de cartera.

- Febrero de 2026:Swiss Re registró unos ingresos netos récord en 2025 de 4.800 millones de dólares, impulsados por el sólido desempeño del reaseguro de propiedad y accidentes. Las tecnologías y capacidades involucradas incluyeron modelos de catástrofes y marcos de gestión de riesgos empresariales.

- Septiembre de 2025:La Hannover Re elevó sus previsiones de beneficios tras los buenos resultados empresariales y la mejora de la resiliencia de las reservas. Las tecnologías y capacidades involucradas incluyeron análisis de reservas, modelos de suscripción y capacidades de gestión de capital.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de la condición actual del mercado y se centra en aspectos clave como las principales empresas de reaseguros, los tipos y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por aplicación

Por región

|

|

Empresas perfiladas en el informe |

Munich Re (Alemania), Swiss Re (Suiza), Berkshire Hathaway Reinsurance Group (EE.UU.), Hannover Re (Alemania), Lloyd’s (Reino Unido), SCOR (Francia), Reinsurance Group of America – RGA (EE.UU.), Great West Lifeco (Canadá), Everest Re (Bermudas), Arch Capital Group (Bermudas) |

Preguntas frecuentes

Se prevé que el mercado alcance los 1.403.700 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 621,39 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,6% durante el período previsto.

Se espera que el segmento de reaseguro facultativo lidere el mercado en términos de ingresos.

A medida que las necesidades de seguros evolucionan y los riesgos se vuelven más complejos, la demanda de soluciones de reaseguro innovadoras continúa acelerando el crecimiento del mercado.

Munich Re, Swiss Re, Berkshire Hathaway Reinsurance Group y Hannover Re son los principales actores del mercado.

Se espera que Europa tenga la mayor cuota de mercado.

Por aplicación, se espera que el reaseguro de vida crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados