Tamaño del mercado de recubrimientos para techos, participación y análisis de la industria, por tipo (bituminoso, elastomérico {recubrimientos de uretano, acrílico, silicona y otros}, y otros), por sustrato (metal, asfalto, membrana, hormigón, plástico y otros), por tecnología (a base de agua, a base de solventes y otros), por sector de uso final (residencial y no residencial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

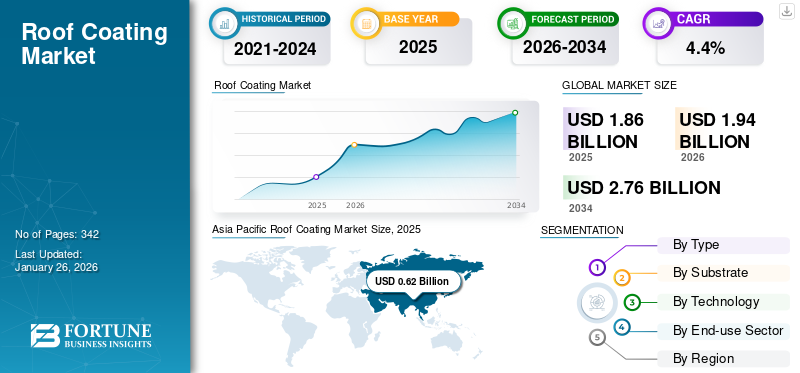

El tamaño del mercado mundial de revestimiento de techos se valoró en 1.860 millones de dólares en 2025 y se prevé que crezca de 1.940 millones de dólares en 2026 a 2.760 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. Asia Pacífico dominó el mercado de recubrimientos para techos con una participación de mercado del 33% en 2025. Además, se prevé que el tamaño del mercado de recubrimientos para techos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 500 millones de dólares estadounidenses para 2032, impulsado por el aumento de las actividades de construcción y el aumento del gasto gubernamental en diferentes proyectos de viviendas asequibles yciudad inteligentedesarrollo.

El revestimiento de techos es una capa protectora química que se aplica a tejados residenciales, comerciales e industriales. Estos recubrimientos están formulados especialmente para aplicaciones de techos para evitar daños químicos, físicos y de agua. Además, el propósito principal de estos recubrimientos es extender la vida útil de los sistemas de techo de construcciones nuevas y existentes. Además, estos recubrimientos presentan propiedades diferentes a las pinturas para techos, ya que tienen un mayor contenido de sólidos y brindan una mayor protección contra el viento, el agua y la luz ultravioleta. A diferencia de las pinturas, estos recubrimientos se aplican a la superficie en términos de varios galones por unidad de pie cuadrado. Por tanto, todos estos factores lo convierten en una alternativa adecuada para la sustitución de cubiertas en actividades de construcción. Esto ha resultado en una mayor demanda de productos por parte de la industria de la construcción.

Los bloqueos impuestos durante la pandemia de COVID-19 afectaron la cadena de suministro demateriales de construcciónincluyendo revestimientos. Los gobiernos de diferentes países aplicaron nuevas políticas para las operaciones comerciales, lo que resultó en mano de obra limitada y reducción de la producción. Además, las limitaciones de movimiento en los servicios logísticos provocaron una disminución en la disponibilidad de materias primas para la fabricación de productos. Además, la reducción de la demanda de productos por parte de las industrias de uso final afectó gravemente al mercado. Revestir un techo es un trabajo que permite un contacto cercano entre trabajadores, lo que plantea desafíos adicionales para que los gobiernos mantengan el distanciamiento social. Sin embargo, el mercado se recuperó de estos impactos debido a la normalización de las actividades de construcción tanto en espacios residenciales como comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de revestimiento de tejados

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.860 millones de dólares

- Tamaño del mercado en 2026: 1.940 millones de dólares

- Tamaño del mercado previsto para 2034: 2.760 millones de dólares

- CAGR: 4,4% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de revestimiento de techos con una participación del 33% en 2025, impulsada por el aumento de la construcción de aeropuertos, centros comerciales, edificios residenciales y complejos comerciales, junto con una mayor demanda de refrigeración y protección de techos en la región.

- Por tipo, se espera que los recubrimientos de uretano conserven la mayor participación de mercado en 2026, respaldados por su alta durabilidad, resistencia y compatibilidad con diversos sustratos, incluidos metal, membranas de una sola capa y techos de concreto.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado alcance los 500 millones de dólares en 2032, impulsado por una mayor actividad de construcción y un mayor gasto gubernamental en viviendas asequibles y desarrollo de ciudades inteligentes.

- China: El crecimiento está impulsado por el desarrollo a gran escala de espacios residenciales y comerciales, lo que lo convierte en el mayor consumidor de la región de Asia Pacífico.

- Alemania: El crecimiento del mercado se ve respaldado por el aumento de la construcción residencial, incluidos áticos, bungalows y villas, que requieren soluciones de protección para techos.

- Brasil: La rápida industrialización está aumentando la demanda de revestimientos para techos en edificios industriales para proporcionar refrigeración y protección contra daños físicos y ambientales.

- Arabia Saudita: La expansión del mercado está respaldada por la entrada de fabricantes de productos clave y la creciente demanda de revestimientos para techos tanto en la construcción residencial como industrial.

Tendencias del mercado de revestimiento de techos

La creciente demanda de revestimiento de silicona para techos debido a su durabilidad y mejor adherencia es una tendencia destacada

El revestimiento de silicona tiene una base muy sólida, lo que permite una durabilidad notable y un adhesivo excelente. Este recubrimiento ofrece excelentes propiedades para aplicaciones de uso final y un tiempo de curado mejorado en comparación con otros recubrimientos para techos. Además, su composición química y su carácter de base disolvente reducen la instalación sobre diferentes superficies. Además, este recubrimiento se puede aplicar a múltiples tejados que enfrentan problemas como hundimientos, fugas de agua, daños físicos y condiciones climáticas extrañas. Además, el revestimiento de silicona combina bien con diferentesmateriales para techos, incluidas membranas para techos de metal, hormigón y una sola capa.

Además, el revestimiento de silicona para techos aplicado con fluido es muy preferible a cualquier otro sistema de aplicación con fluido. Este recubrimiento de base fluida consta de más del 95% de silicona junto con espuma de poliuretano que permite diferentes propiedades físicas como resistencia a la tracción, resistencia al desgarro, alto alargamiento y flexibilidad a baja temperatura. Esto ha creado una excelente oportunidad para que los fabricantes de recubrimientos establezcan presencia en el mercado ofreciendo este producto innovador a las industrias de uso final.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de revestimiento de techos

Excelente propiedad de impermeabilización de los revestimientos. para impulsar el crecimiento del mercado

La impermeabilización del tejado es el parámetro más importante de los edificios y construcciones modernas. Los materiales para techos convencionales a veces no logran proporcionar la impermeabilización deseada o no resisten condiciones climáticas críticas debido a propiedades estructurales y funcionales inferiores de los materiales. En tales casos, las soluciones de revestimiento de tejados son la mejor opción para la impermeabilización. Estos productos de revestimiento crean una barrera protectora en la superficie del tejado, impidiendo eficazmente la penetración del agua. Por lo general, contienen agentes impermeabilizantes que forman una capa duradera y resistente al agua, lo que mejora la capacidad del techo para resistir la lluvia y las nevadas. Las crecientes irregularidades climáticas han hecho que la impermeabilización de los tejados sea un problema grave, lo que está impulsando la demanda de revestimientos.

Se espera que la rápida expansión de la industria de la construcción impulse el crecimiento del mercado

Se prevé que el aumento de las actividades de construcción y el aumento del gasto gubernamental en diferentes proyectos de viviendas asequibles y el desarrollo de ciudades inteligentes impulsen el crecimiento del mercado de la construcción. El aumento del ingreso disponible per cápita, junto con la rápida urbanización, está aumentando la demanda de espacios residenciales y comerciales eficientes. Se espera que este crecimiento en la industria de la construcción impulse el mercado.

Además, las crecientes preocupaciones medioambientales y las innovaciones en las tecnologías de recubrimiento están prevaleciendo en la industria de la construcción. El creciente interés por la construcción de edificios ecológicos y la adopción de materiales energéticamente eficientes en las renovaciones de edificios por parte de los contratistas aumentará la adopción de revestimientos para techos en la industria de la construcción.

Los revestimientos para tejados se utilizan principalmente para proteger las superficies superiores de edificios residenciales y comerciales de las inclemencias del tiempo y la corrosión. El cambio en las preferencias de los consumidores por recubrimientos menos tóxicos que ofrezcan alta durabilidad y rendimiento impulsará el crecimiento del mercado de recubrimientos para techos. Además, la aplicación de revestimientos sobre madera, metal y otras superficies de tejados está ganando terreno, lo que se traduce en un crecimiento del mercado mundial.

Por lo tanto, un aumento en la actividad de sostenibilidad en la industria de la construcción en rápida expansión está impulsando el crecimiento del mercado.

FACTORES RESTRICTIVOS

Los altos costos de producción y las regulaciones estrictas pueden obstaculizar el crecimiento del mercado

Los gobiernos de países desarrollados como Estados Unidos, Reino Unido y Alemania están tomando medidas para limitar la cantidad de compuestos orgánicos volátiles utilizados en materiales de construcción comopinturas y revestimientos. La exposición prolongada a estos COV puede provocar daños en los órganos humanos y diversas enfermedades, incluidas infecciones alérgicas de la piel, molestias en la garganta, infecciones pulmonares, vómitos y disnea. El COV utilizado en el producto está sujeto a un límite en la cantidad utilizada. Por lo tanto, la mayoría de los países han impuesto limitaciones estrictas al uso de compuestos orgánicos volátiles.

El mayor costo de producción es la otra restricción clave para el crecimiento del mercado. El tipo de recubrimiento, como la silicona, se produce convirtiendo la arena en sílice, lo que requiere mucha energía y un largo proceso de fabricación. Todos estos procesos productivos incrementan el coste final del producto. Por lo tanto, se prevé que todos estos factores obstaculicen el crecimiento del mercado.

Análisis de segmentación del mercado de revestimiento de techos

Análisis por tipo

El segmento de revestimientos de uretano representó la mayor participación debido a sus propiedades superiores

Según el tipo, el mercado de revestimientos para tejados se segmenta en bituminosos, revestimientos de uretano, acrílicos, silicona y otros. El segmento de recubrimientos de uretano tuvo la mayor participación de mercado de recubrimientos para techos en 2024. Este recubrimiento también se conoce comopoliuretanorevestimiento y ofrece la mayor durabilidad, resistencia y larga vida útil. Por lo tanto, se puede utilizar con una combinación de sustrato, incluido metal, membrana de una sola capa y plataformas de techo de concreto.Se espera que el segmento elastomérico lidere el mercado, contribuyendo con el 63,92% a nivel mundial en 2026.

El crecimiento del segmento de revestimiento acrílico está asociado con un aumento en la demanda de productos rentables, particularmente en la restauración de techos como un sustituto rentable del reemplazo. Formulado para techos de edificios comerciales, residenciales y no residenciales, el revestimiento acrílico ofrece excelentes propiedades para puentear grietas junto con una notable elasticidad.

El aumento de la construcción de viviendas impulsa el segmento de los revestimientos bituminosos. Este recubrimiento cura rápidamente bajo la exposición al sol y rellena las grietas que causan las fugas. Además, los contratistas de construcción suelen combinarlo con un revestimiento reflectante para mayor resistencia y máxima impermeabilización.

El revestimiento de silicona ha participado en la opción de protección de tejados de alto rendimiento. Este recubrimiento tiene un contenido de sólidos más alto que los otros tipos de recubrimiento, permite un curado rápido y solo se puede aplicar en una sola capa. Además, reduce la complejidad de la instalación, reduciendo los costos de mano de obra. Por lo tanto, todos estos beneficios ofrecidos lo hacen adecuado para aplicaciones de uso final.

El otro segmento incluye un recubrimiento epoxi que funciona bien contra daños químicos y ofrece una resistencia significativa en condiciones climáticas adversas.

Por análisis de sustrato

El segmento de asfalto tendrá la mayor cuota de mercado debido a su rentabilidad

En términos de sustrato, el mercado se segmenta en metal, asfalto, membrana, hormigón, plástico y otros. El segmento de asfalto tuvo el mayor mercadocon una participación del 71,13% en 2026,debido a su amplia disponibilidad. Estos sustratos son fáciles de instalar y una de las opciones rentables para los contratistas de techado profesionales. Recubrimientos, como uretano ysilicona, mejoran la vida útil del sustrato ofreciendo propiedades de impermeabilización y resistencia química.

Los techos de membrana y plástico están hechos en su mayoría de termoplástico sintético que sella completamente las goteras y ofrece protección contra daños físicos.

El segmento de otros incluyefibra de vidriotejas y tejas de madera. Estas tejas se utilizan en viviendas y edificios residenciales porque son más económicas. El producto proporciona una capa protectora que mejora su vida y los protege contra condiciones extrañas.

Los metales se consideran uno de los materiales para techos más seguros. Los tejados metálicos se adaptan a la construcción de edificios, ya que se mantienen estables durante los incendios forestales. Los recubrimientos de silicona y uretano se prefieren para los metales, ya que ofrecen una vida útil prolongada junto con resistencia al agua y al óxido. Por lo tanto, todos estos factores impulsan al segmento del metal a aumentar la demanda de revestimientos para tejados.

Por análisis de tecnología

Segmento basado en agua dominado debido a Aumento de la demanda de recubrimientos antimicóticos

Según la tecnología, el mercado se segmenta en base agua, base solvente y otros. El segmento de tecnología basada en agua representará45,36%cuota de mercado en 2026. El aumento de la demanda de recubrimientos antifúngicos está asociado con el uso de recubrimientos a base de agua. Estos recubrimientos están diseñados para ofrecer una excelente resistencia a la tracción y prohibir el crecimiento de hongos.

Los recubrimientos a base de solventes se obtienen agregando solvente y catalizador al recubrimiento de silicona. Estos recubrimientos a base de solventes tienen varias ventajas sobre los recubrimientos a base de agua, ya que se pueden aplicar con rodillo y pulverización. Se espera que estos factores impulsen la demanda del producto durante el período de pronóstico.

Por análisis del sector de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento no residencial mantendrá una participación de mercado líder debido a la creciente demanda de productos de la construcción industrial

Según el sector de uso final, el mercado se segmenta en residencial y no residencial.

Se espera que el segmento no residencial represente 69,59%del mercado en 2026. El aumento de la actividad de construcción no residencial está impulsado por el rápido aumento de la industrialización en todo el mundo. Esto ha llevado a una mayor demanda de materiales de construcción, incluidos hormigón, acero, metal, agregados y pinturas y revestimientos. Se utilizan diversos productos, como silicona, uretano y bituminosos, para proteger los tejados de daños físicos y ambientales.

El segmento residencial representó una participación de mercado significativa debido a la creciente migración y urbanización, lo que llevó a un aumento de las actividades de construcción en las ciudades metropolitanas. Por lo tanto, la densidad de población ha aumentado drásticamente en las ciudades durante la década. Esto ha resultado en un aumento en el número de edificios residenciales, impulsando aún más el consumo de productos.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado de revestimientos para tejados se divide en América del Norte, América Latina, Asia Pacífico, Europa y Oriente Medio y África.

Asia Pacífico

Asia Pacific Roof Coating Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 33,00% del mercado mundial, alcanzando una valoración de 620 millones de dólares EE.UU., y se espera que alcance los 650 millones de dólares EE.UU. en 2026. Asia Pacífico tenía la mayor cuota de mercado y se prevé que domine el mercado durante el período previsto. La región tiene la mayor población del mundo. Esto incrementa la demanda para la construcción de aeropuertos, centros comerciales, edificios residenciales, parques, complejos comerciales y otros. El producto se consume para enfriar y proteger sus tejados ahorrando energía. Además, estos recubrimientos reducen los gastos de reposición de tejados. China es el mayor consumidor de Asia Pacífico debido al desarrollo de espacios de construcción residencial y comercial. Se prevé que el mercado de Japón alcance los 0,07 mil millones de dólares para 2026, el mercado de China alcance los 350 millones de dólares para 2026 y el mercado de la India alcance los 120 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representó 460 millones de dólares en 2025, lo que representa el 25,00% de la cuota de mercado mundial, y se espera que alcance los 480 millones de dólares en 2026. El crecimiento del mercado en América del Norte está asociado con el aumento de la tasa de unidades de vivienda ocupadas por sus propietarios. Según la Oficina del Censo de EE. UU., el país tenía 142.153.010 unidades de vivienda en 2021. Esto crea una oportunidad para que los contratistas de la construcción brinden servicios de reparación de techos que impulsen aún más la demanda de productos en la región. Se prevé que el mercado estadounidense alcance los 380 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 430 millones de dólares en 2025, capturando el 23,00% de los ingresos globales, y se espera que alcance los 450 millones de dólares en 2026. El crecimiento del mercado en Europa está impulsado por el segmento de uso final residencial, que incluye viviendas de élite, viviendas de bajo costo y viviendas de clase media. Además, la región ha sido testigo de un aumento en áticos, bungalows, villas e infraestructura de alto nivel. Por lo tanto, se espera que el aumento de las actividades de construcción aumente la demanda de productos en la región. Se prevé que el mercado del Reino Unido alcance los 0,05 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,07 mil millones de dólares para 2026.

América Latina

La rápida industrialización de la región está impulsando el crecimiento del mercado latinoamericano. El producto se utiliza ampliamente en edificios industriales para enfriar la temperatura y proteger contra el daño físico causado por los rayos UV, el mal tiempo y la contaminación. La región de América Latina capturó el 7,00% del mercado global en 2025, generando 130 millones de dólares en ingresos y se prevé que alcance los 140 millones de dólares en 2026.

Medio Oriente y África

Al mismo tiempo, se espera que el mercado de productos en Medio Oriente y África crezca a una tasa compuesta anual moderada durante el período previsto debido a la entrada de fabricantes y proveedores de productos clave. Oriente Medio y África contribuyeron aproximadamente 210 millones de dólares al mercado mundial en 2025, lo que representa una participación del 12,00%, y se espera que alcance los 220 millones de dólares en 2026.

Lista de empresas clave en el mercado Revestimiento de techos

Las empresas se centran en estrategias de adquisiciones para fortalecer sus posiciones en el mercado

Las empresas líderes en el mercado incluyen BASF SE, Akzo Nobel N.V., PPG Industries, RPM International Inc. y Wacker Chemie AG. La mayoría de los fabricantes se centran en adquisiciones, asociaciones estratégicas y expansión de capacidad para mejorar su cartera de productos y ampliar su alcance en el mercado. Además, el desarrollo del producto se basa en los requerimientos del mercado internacional.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- BASF SE (Alemania)

- Akzo Nobel NV (Países Bajos)

- RPM Internacional Inc.(A NOSOTROS.)

- Industrias PPG(A NOSOTROS.)

- La compañía Sherwin-Williams(A NOSOTROS.)

- ADHESIVOS Y RECUBRIMIENTOS HITAC (India)

- Neogard (Estados Unidos)

- DOW (EE.UU.)

- Wacker Chemie AG (Alemania)

- SIKA AG (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2023:Dow anunció AB Specialty Silicones como larevestimiento elastoméricoDistribuidor en Estados Unidos y Canadá.

- Abril de 2023:PPG Industries completó la expansión de 15 millones de dólares de Brasil, Indiana, una planta de fabricación de pintura en polvo. A través de esta adquisición, la empresa ha atendido a clientes en los sectores de electrodomésticos y fabricación industrial en general. Las actualizaciones mejorarán la capacidad de PPG para atender a los clientes de polvo a través de un mayor control de calidad de productos y procesos, al tiempo que reducirán los plazos de entrega para la igualación de colores y la producción.

- Abril de 2023:Neogard completó las pruebas para la aprobación final del Cool Roof Coating Council (CRRC) del producto de capa superior para techos de uretano alifático 7490-CA. La aprobación maximizaría los ingresos de la empresa.

- Abril de 2023:Neogard logró la certificación factory mutual (FM) para los cinco sistemas de techado. Esto maximizaría las ventas y los ingresos de la empresa.

- Abril de 2022:Akzo Nobel N.V. anunció la adquisición del Grupo Orbis. La adquisición tiene como objetivo establecer una presencia clave en América Latina.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis de mercado exhaustivo y se centra en aspectos clave como el tipo, el sustrato, la tecnología, el uso final y las empresas líderes. Cubre datos cuantitativos en términos de valor y volumen, metodología de investigación para estimar el tamaño del mercado e información sobre las tendencias del mercado. Destaca los desarrollos clave de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe incluye numerosos factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,4% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación

|

Por tipo

|

|

Por sustrato

|

|

|

Por tecnología

|

|

|

Por sector de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado global fue de 1.860 millones de dólares en 2025 y se prevé que alcance los 2.760 millones de dólares en 2034.

Con una tasa compuesta anual del 4,4%, el mercado exhibirá un rápido crecimiento durante el período previsto (2026-2034).

El segmento no residencial lideró el sector de uso final en el mercado.

Se prevé que el elevado uso de etiquetas en la industria de envases y bienes de consumo impulse el crecimiento del mercado.

Asia Pacífico tenía la mayor participación del mercado en 2026.

BASF SE, Akzo Nobel N.V., PPG Industries, RPM International Inc. y Wacker Chemie AG son algunos de los principales actores del mercado.

Se espera que la creciente industria del comercio electrónico impulse la adopción de productos durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 342

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados