Tamaño del mercado de baterías de ánodo de silicio, participación y análisis de la industria, por tecnología (menos de 1500 mAh, 1500 a 2500 mAh y más de 2500 mAh), por aplicación (electrónica de consumo, vehículos eléctricos (EV), sistemas de almacenamiento de energía (ESS), aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de baterías de ánodo de silicio y perspectivas futuras

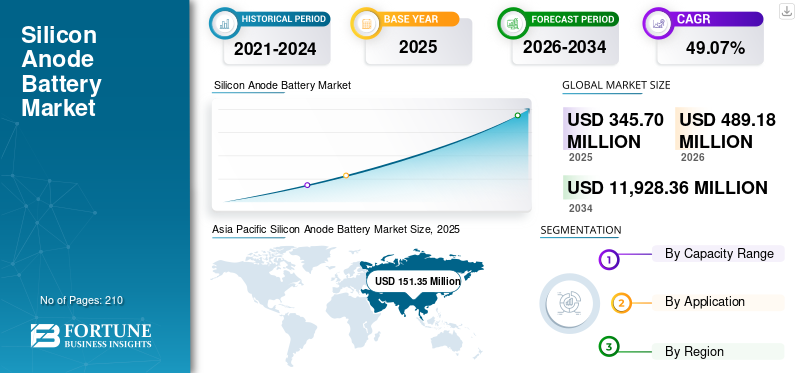

El tamaño del mercado mundial de baterías de ánodo de silicio se valoró en 345,70 millones de dólares en 2025 y 489,18 millones de dólares en 2026. Además, se prevé que el mercado alcance los 11.928,36 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 49,07% durante el período previsto de 2021-2034. Asia Pacífico dominó el mercado mundial de baterías de ánodo de silicio con una participación de mercado del 43,78% en 2025. Además, Asia Pacífico representa la mayor participación en los ingresos del mercado debido a la alta demanda de vehículos eléctricos y productos electrónicos de consumo en países como China e India.

Las baterías de ánodo de silicio son una tecnología de iones de litio de próxima generación que utiliza silicio en el ánodo para aumentar significativamente la capacidad de almacenamiento de energía, lo que da como resultado una mayor duración de la batería y una carga más rápida. Si bien el silicio ofrece una capacidad teórica más alta que los ánodos de grafito tradicionales, su principal desafío es la importante expansión de volumen que se produce durante la carga, lo que puede causar daños estructurales y pérdida de capacidad. La demanda de baterías de ánodo de silicio está impulsada por la necesidad de una mayor densidad de energía, una mayor duración de la batería y tiempos de carga más rápidos en vehículos eléctricos (EV), electrónica de consumo yenergía renovablesistemas de almacenamiento.

- Según la Agencia Internacional de Energía, se prevé que la demanda de baterías para vehículos eléctricos crezca 4,5 veces para 2030 y casi 7 veces para 2035 en comparación con 2023 según las políticas actuales (STEPS). Los escenarios más ambiciosos (APS, NZE) proyectan que la demanda se multiplicará entre 5 y 12 veces para 2030 y 2035, impulsada por el aumento de las ventas mundiales de vehículos eléctricos.

Panasonic es un actor destacado en el mercado de baterías de ánodo de silicio, particularmente por su papel en el desarrollo y comercialización de tecnología de baterías de próxima generación para vehículos eléctricos y electrónica de consumo. A medida que el mercado de baterías de ánodo de silicio continúa creciendo, impulsado por la alta demanda de baterías con mayor densidad de energía, Panasonic está bien posicionada para aprovechar su experiencia y ofrecer un rendimiento mejorado en términos de velocidad y capacidad de carga.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de baterías de ánodo de silicio

- Tamaño del mercado 2025: 345,70 millones de dólares

- Tamaño del mercado 2026: 489,18 millones de dólares

- Tamaño del mercado previsto para 2034: 11.928,36 millones de dólares

- CAGR: 49,07% de 2026 a 2034

- Asia Pacífico dominó el mercado de baterías de ánodo de silicio con una participación del 43,78% en 2025.

- El segmento anterior de 2.500 mAh representó una cuota de mercado del 45,26% en 2025.

- El segmento de electrónica de consumo tenía una cuota de mercado del 35,58% en 2025.

América del norte

América del Norte representó 86,98 millones de dólares en 2025 y se prevé que alcance los 122,87 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tuvo una participación del 43,78% en 2025, valorada en 151,35 millones de dólares, impulsada por la fuerte adopción de vehículos eléctricos y la demanda de electrónica de consumo.

Europa

Europa tenía un valor de mercado de 67,41 millones de dólares en 2025, impulsado por las crecientes ventas de vehículos eléctricos, las inversiones en investigación y desarrollo de baterías y la expansión de las gigafábricas.

América Latina

El crecimiento del mercado de América Latina está impulsado por la creciente adopción de vehículos eléctricos, las inversiones en energía renovable y la modernización de la red.

Medio Oriente y África

El mercado de Medio Oriente y África está experimentando un crecimiento significativo con una tasa compuesta anual del 43,83%.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rápido crecimiento en la adopción de vehículos eléctricos para impulsar el crecimiento del mercado

El rápido crecimiento en la adopción de vehículos eléctricos está impulsando significativamente el mercado de baterías de ánodo de silicio. A medida que los fabricantes de automóviles buscan una mayor densidad de energía y autonomías de conducción más largas, los ánodos de silicio emergen como una alternativa superior a los materiales de grafito tradicionales. El silicio ofrece una mayor capacidad de almacenamiento de iones de litio, lo que permite una carga más rápida y una mayor duración de la batería, requisitos clave para los vehículos eléctricos de próxima generación.

- Según la Agencia Internacional de Energía, la demanda de baterías alcanzó los 850 GWh en 2023, lo que representa un aumento del 40 % con respecto a 2022. Predominan los vehículos eléctricos, que representan 750 GWh o el 90 % de la demanda total, y los coches eléctricos representan el 80 %. La demanda de almacenamiento en baterías se duplicó en 2022 y 2023, creciendo rápidamente pero desde una base más pequeña.

Los incentivos gubernamentales, las regulaciones sobre emisiones y la expansión de la infraestructura de carga de vehículos eléctricos aceleran aún más la demanda. En consecuencia, los fabricantes de baterías están aumentando la producción e invirtiendo en tecnología de ánodos de silicio para mejorar el rendimiento, reducir costos y satisfacer las crecientes necesidades de eficiencia energética y sostenibilidad del mercado de la movilidad eléctrica.

Alta demanda de electrónica de consumo para impulsar el crecimiento del mercado

La creciente demanda de productos electrónicos de consumo, incluidosteléfonos inteligentes, computadoras portátiles, dispositivos portátiles y tabletas, está impulsando el crecimiento del mercado de baterías de ánodo de silicio. Estos dispositivos requieren baterías livianas y compactas con mayor densidad de energía y mayor tiempo de funcionamiento, que los ánodos de silicio proporcionan de manera efectiva. La capacidad superior de almacenamiento de iones de litio del silicio extiende la vida útil de la batería y mejora el rendimiento, satisfaciendo las necesidades de carga rápida y durabilidad de los consumidores.

La innovación continua en el diseño de dispositivos portátiles, combinada con el auge de la tecnología 5G, está impulsando aún más la adopción de soluciones avanzadas de almacenamiento de energía. Como resultado, los fabricantes de productos electrónicos están integrando cada vez más baterías de ánodo de silicio para mejorar la eficiencia del producto y la experiencia del usuario.

RESTRICCIONES DEL MERCADO

Alto costo de producción asociado con la batería de ánodo de silicio para limitar el crecimiento del mercado

El alto costo de producción asociado con las baterías de ánodo de silicio es un factor clave que limita el crecimiento del mercado de baterías de ánodo de silicona. La fabricación de estas baterías implica un procesamiento de materiales complejo y técnicas de fabricación avanzadas para gestionar la expansión volumétrica del silicio durante los ciclos de carga. Este requisito aumenta los costos de producción y limita la comercialización a gran escala. Además, la necesidad de revestimientos especializados y materiales compuestos para mejorar la estabilidad estructural aumenta aún más los gastos. En comparación con los ánodos de grafito convencionales, las alternativas basadas en silicio enfrentan importantes barreras de costos, particularmente en la producción en masa de vehículos eléctricos y electrónica de consumo. Estos desafíos obstaculizan la adopción generalizada y ralentizan la transición hacia la próxima generación de alto rendimiento.batería de iones de litiotecnologías.

OPORTUNIDADES DE MERCADO

Expansión a baterías semisólidas y de estado sólido para crear oportunidades

La expansión a tecnologías de baterías semisólidas y de estado sólido presenta importantes oportunidades para el mercado de baterías de ánodo de silicio. La alta capacidad energética del silicio y su compatibilidad con electrolitos de próxima generación lo convierten en un material ideal para mejorar la seguridad, la estabilidad y el rendimiento de la batería. Los sistemas semisólidos y de estado sólido minimizan problemas como la formación de dendritas, las fugas de electrolitos y la fuga térmica, mejorando así la durabilidad general.

- En octubre de 2025, Toyota anunció planes para lanzar los primeros vehículos eléctricos del mundo totalmente equipados.baterías de estado sólidopara 2027-2028. Desarrolladas en colaboración con Sumitomo Metal Industries, estas baterías ofrecen un mayor alcance, una carga más rápida, mayor seguridad y mayor durabilidad, lo que potencialmente transforma el rendimiento de los vehículos eléctricos e impulsa la adopción de ánodos de silicio en el mercado global.

A medida que se acelera la investigación y avanza la comercialización, se espera que los ánodos de silicio desempeñen un papel central para lograr mayores densidades de energía y una carga más rápida. Esta integración abre nuevas vías en los vehículos eléctricos, la industria aeroespacial y la electrónica de consumo, impulsando la innovación y el potencial de crecimiento del mercado a largo plazo para las baterías basadas en silicio.

DESAFÍOS DEL MERCADO

La competencia de las innovaciones de ánodos alternativos crea desafíos para la energía y la expansión del mercado.

La competencia de las innovaciones de ánodos alternativos plantea un desafío importante para el mercado de baterías de ánodos de silicio. Los materiales emergentes como los ánodos de litio metálico, a base de estaño y de grafeno ofrecen un rendimiento comparable o superior en términos de densidad de energía, estabilidad y costo. Estas alternativas atraen importantes investigaciones e inversiones, desviando la atención de los desarrollos basados en el silicio.

Además, las continuas mejoras de rendimiento en los ánodos de grafito mantienen su dominio debido a su confiabilidad comprobada y menores costos. Este panorama competitivo limita la adopción de ánodos de silicio, lo que presiona a los fabricantes a acelerar la innovación, mejorar el ciclo de vida y reducir los costos de producción para mantener la relevancia del mercado y ampliar la viabilidad comercial en aplicaciones de baterías de alto crecimiento.

TENDENCIAS DEL MERCADO DE BATERÍAS DE ÁNODO DE SILICIO

El cambio hacia mezclas de silicio y grafito está surgiendo como una tendencia clave.

Una tendencia clave en el mercado de baterías de ánodo de silicio es el cambio hacia mezclas de silicio y grafito, impulsado por su capacidad para equilibrar una alta densidad de energía y un ciclo de vida estable. Estas mezclas abordan eficazmente los desafíos de los ánodos de silicio puro, como la expansión volumétrica y la pulverización, al combinar la alta capacidad del silicio con la estabilidad estructural del grafito. Las formulaciones mejoradas, que incluyen capas de silicio a nanoescala y aglutinantes avanzados, mitigan la degradación del material y mantienen una alta eficiencia durante ciclos de carga repetidos. Los compuestos de silicio y grafito se están adoptando a escala comerciallitio-Baterías de iones, que mejoran el rendimiento de las baterías para vehículos eléctricos y aplicaciones de almacenamiento de energía, al tiempo que optimizan la viabilidad y el coste de fabricación.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES EN EL MERCADO MUNDIAL DE BATERÍAS DE ÁNODO DE SILICIO

Los aranceles han aumentado los costos para el mercado de baterías de ánodo de silicio al elevar el precio de las materias primas y los componentes importados, al tiempo que han provocado un realineamiento estratégico de las cadenas de suministro hacia la localización, la diversificación y la deslocalización. Esto ha provocado mayores costes para los fabricantes y los usuarios intermedios, especialmente en los sectores de la automoción yelectrónica de consumosectores, y está acelerando la inversión en procesamiento e investigación nacional y desarrollo de métodos alternativos para reducir la dependencia de las importaciones.

ANÁLISIS DE SEGMENTACIÓN

Por rango de capacidad

Se espera que más de 2500 mAh dominen el mercado debido a su prominencia en las aplicaciones de energía.

Según el rango de capacidad, el mercado se segmenta en menos de 1500 mAh, de 1500 a 2500 mAh y por encima de 2500 mAh.

Se espera que las baterías superiores a 2.500 mAh dominen con una cuota de mercado del 45,26% de la batería de ánodo de silicona en 2025, debido a la creciente demanda de alta densidad de energía, vida útil prolongada y carga rápida, principalmente en vehículos eléctricos, equipos eléctricos y aplicaciones de almacenamiento de energía industrial.

Se espera que el segmento de menos de 1.500 mAh experimente el crecimiento más rápido, impulsado por la creciente adopción de dispositivos portátiles, dispositivos IoT compactos y pequeños productos electrónicos de consumo que exigen baterías livianas y energéticamente eficientes con capacidades de carga rápida.

Por aplicación

InorteLa creciente demanda de baterías compactas y energéticamente eficientes en dispositivos impulsa el crecimiento del segmento de electrónica de consumo

Según la aplicación, el mercado se segmenta en electrónica de consumo, vehículos eléctricos (EV),sistemas de almacenamiento de energía (ESS),aeroespacial y defensa, y otros.

La electrónica de consumo dominó el mercado en 2025 con una participación en los ingresos del 35,58%, impulsada por la demanda de baterías compactas, de gran densidad energética y de carga rápida en teléfonos inteligentes, dispositivos portátiles, tabletas y dispositivos portátiles. Este segmento se beneficia de la innovación continua, mejorando el rendimiento de la batería y manteniendo al mismo tiempo factores de forma livianos y pequeños.

Sin embargo, el segmento de vehículos eléctricos crecerá a la CAGR más rápida del 55,94%, impulsado por la demanda de una mayor densidad de energía, autonomías de conducción más largas y capacidades de carga más rápidas. Las baterías de ánodo de silicio mejoran significativamente el rendimiento de los vehículos eléctricos al permitir una mayor capacidad de la batería y reducir los tiempos de carga.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE BATERÍAS DE ÁNODO DE SILICIO

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

El ánodo de silicio de Asia PacíficoMercado de bateríassurgió como el mercado más grande con una valoración de 151,35 millones de dólares en 2025. Esta rápida expansión está impulsada por ecosistemas de fabricación sólidos, una adopción sólida de vehículos eléctricos, apoyo gubernamental y avances tecnológicos en países como China, Japón, Corea del Sur e India.

Asia Pacific Silicon Anode Battery Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

Después de Asia Pacífico, la industria de baterías de ánodo de silicio de América del Norte estaba valorada en 86,98 millones de dólares en 2025 y se estima que alcanzará los 122,87 millones de dólares en 2026. El crecimiento está impulsado por el aumento de la producción de vehículos eléctricos, los incentivos gubernamentales para la energía limpia y los avances en las tecnologías de fabricación de baterías. La región alberga sólidas actividades de I+D, que impulsan la innovación en baterías de alta energía y carga rápida para los sectores de automoción, electrónica de consumo y almacenamiento de energía. Por ejemplo, en noviembre de 2024, Honda lanzó una línea de demostración de 295,000 pies cuadrados para baterías de estado sólido en Sakura City, Japón, y la producción comenzará en enero de 2025. Esta instalación tiene como objetivo refinar los procesos de producción en masa y desarrollar celdas de batería para modelos electrificados que debutarán a fines de la década de 2020, respaldando así el objetivo de Honda de lograr la neutralidad de carbono para 2050.

Europa

Además, se espera que el mercado europeo de baterías de ánodo de silicio represente la tercera mayor participación con una valoración de 67,41 millones de dólares en 2025. Países clave, como Alemania, Francia y Noruega, lideran el crecimiento con amplias ventas de vehículos eléctricos e inversiones en I+D de baterías. La región enfatiza las cadenas de suministro éticas y localizadas y la expansión de las gigafábricas. Las aplicaciones automotrices dominan, y la electrónica de consumo y el almacenamiento de energía también contribuyen de manera significativa.

América Latina y Medio Oriente y África

El crecimiento del mercado de América Latina está impulsado por la creciente adopción de vehículos eléctricos, inversiones en energía renovable y esfuerzos de modernización de la red en países clave como Brasil y México. Los incentivos políticos que promueven la fabricación local de baterías y la descarbonización respaldan la expansión del mercado. La creciente demanda de baterías de alto rendimiento en los sectores automotriz y de electrónica de consumo impulsa aún más el crecimiento, posicionando a América Latina como una región emergente pero de rápido desarrollo en el mercado mundial de baterías de ánodo de silicio. Además, el mercado de Oriente Medio y África está experimentando un crecimiento significativo con una tasa compuesta anual del 43,83%. El crecimiento está impulsado por la creciente adopción devehículos eléctricos, proyectos de energía sostenible, incentivos gubernamentales y desarrollo de infraestructura urbana en países clave como Sudáfrica, los Emiratos Árabes Unidos y Arabia Saudita.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave participan en asociaciones y colaboraciones para aumentar la participación de mercado en el futuro.

El panorama competitivo está consolidado, con actores clave como Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, Enovix Corporation, NanoGraf y otros. Por ejemplo, en noviembre de 2025, Umicore y HS Hyosung Advanced Materials de Corea formaron una asociación estratégica para industrializar y comercializar materiales de ánodos compuestos de silicio y carbono para baterías de iones de litio para vehículos eléctricos. La empresa conjunta, Extra Mile Materials, tiene como objetivo escalar la producción en una planta de demostración industrial en Bélgica para 2026. Se espera que estos avances fomenten el crecimiento del mercado durante el período previsto.

Lista de las principales empresas de baterías de ánodo de silicio perfiladas

- Nanotecnologías Sila(A NOSOTROS.)

- Tecnologías Group14 (EE. UU.)

- Tecnologías Amprius(A NOSOTROS.)

- Corporación Enovix(A NOSOTROS.)

- NanoGraf (Estados Unidos)

- OneD Battery Sciences (EE. UU.)

- Panasonic Energía (Japón)

- Samsung SDI (Corea del Sur)

- Solución energética LG (Corea del Sur)

- CATL (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, Sila Nanotechnologies inició operaciones en sus instalaciones de fabricación de ánodos de silicio a escala automotriz en Moses Lake, Washington. La planta, que abarca más de 600.000 pies cuadrados, inicialmente admite una capacidad de 2 a 5 GWh, con planes de expandirse hasta 250 GWh dentro de cinco años, con el objetivo de ser la más grande del mundo.

- En mayo de 2025,BASF y Group14 Technologies lanzaron una solución de batería de ánodo de silicio lista para el mercado que combina el aglutinante Licity 2698 X F de BASF con el material de silicio SCC55 de Group14. Esta tecnología directa ofrece casi cuatro veces la capacidad del grafito, una carga más rápida y una durabilidad extrema, manteniendo más de 1000 ciclos a temperatura ambiente y 500 ciclos a 45 °C, lo que marca un gran avance para las baterías de vehículos eléctricos de próxima generación.

- En abril de 2025,NEO Battery Materials lanzó NBMSiDE P-300N, un producto de ánodo de silicio para baterías para vehículos eléctricosofreciendo alta retención de capacidad, estabilidad mejorada y producción de bajo costo. Cuenta con un revestimiento compuesto para mejorar la vida útil del ciclo y más del 99,8 % de eficiencia coulómbica durante 50 ciclos, listo para la integración en producción en masa.

- En diciembre de 2024, Sionic Energy anunció una batería que reemplaza el grafito por completo con un ánodo 100 por ciento de silicio, a diferencia de los vehículos eléctricos como Tesla, que usan solo entre el 5 y el 10 por ciento. Esta batería se basa en un compuesto patentado de silicio y carbono desarrollado por Group14 Technologies, con sede en Washington, para lograr una densidad de energía y un rendimiento superiores.

- En octubre de 2024,ProLogium lanzó la primera batería de ánodo compuesto 100% de silicio del mundo en el Salón del Automóvil de París de 2024, mostrando una mayor densidad de energía, una vida útil más larga y una carga ultrarrápida. Certificada por TÜV Rheinland y desarrollada con FEV Group, esta tecnología aumenta la autonomía de los vehículos eléctricos, reduce el peso y reduce los costes, revolucionando la movilidad eléctrica.

COBERTURA DEL INFORME

El informe del mercado mundial de baterías de ánodo de silicio ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes en el mercado de Batería de ánodo de silicio. Además, el informe proporciona información regional y tendencias y tecnología del mercado global, además de destacar desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios otros factores y desafíos que contribuyeron al crecimiento y declive del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2021-2034 |

| Período histórico | 2019-2024 |

| Índice de crecimiento | CAGR del 49,07% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por rango de capacidad, por aplicación y por región |

| Segmentación |

Por rango de capacidad

|

|

Por aplicación

|

|

|

Por región

|

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados