Tamaño del mercado de aviones de misión especial, participación y análisis de la industria por punto de venta (OEM y mercado de repuestos), por tipo de avión (aviones de cuerpo estrecho, de fuselaje ancho, a reacción regional y turbohélice), por tipo de misión (ISR (inteligencia, vigilancia, reconocimiento), patrulla marítima y ASW (guerra antisubmarina), guerra electrónica (SIGINT/ELINT/COMINT), aerotransportado, alerta temprana y control (AEW&C), búsqueda y rescate/evacuación médica/extinción de incendios, y operaciones especiales y transporte táctico), por usuario final (fuerzas militar

Tamaño del mercado de aviones de misión especial y perspectivas futuras

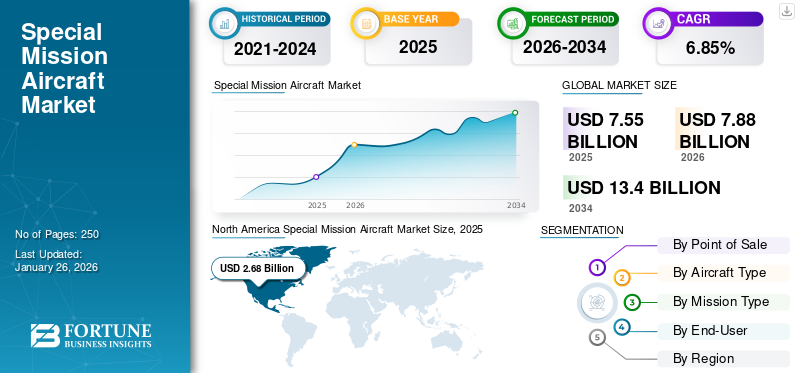

El tamaño del mercado mundial de aviones de misión especial se valoró en 7.550 millones de dólares en 2025 y se prevé que crezca de 7.880 millones de dólares en 2026 a 13.400 millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,85% durante el período previsto. América del Norte dominó el mercado de aviones para misiones especiales con una cuota de mercado del 35,56% en 2025.

Los aviones para misiones especiales representan plataformas aéreas altamente personalizadas diseñadas para realizar operaciones más allá de las funciones convencionales de transporte de pasajeros o carga. Estos aviones están configurados con sistemas específicos de la misión, como radar avanzado, sensores electroópticos, conjuntos de comunicaciones y equipos de guerra electrónica, lo que les permite ejecutar tareas que incluyen vigilancia y reconocimiento de inteligencia (ISR), patrulla marítima, búsqueda y rescate (SAR), inteligencia electrónica (ELINT) y evacuación médica (MEDEVAC). Sirven como facilitadores críticos para la defensa nacional, la seguridad nacional y las misiones de respuesta estratégica que exigen un conocimiento situacional persistente y una capacidad de despliegue rápido.

El mercado se está expandiendo constantemente impulsado por una confluencia de programas de modernización de la defensa, la evolución de las amenazas a la seguridad y la creciente importancia de la guerra centrada en la información. Las crecientes tensiones geopolíticas, especialmente en las regiones marítimas y fronterizas, han intensificado la demanda de aviones para misiones especiales capaces de realizar vigilancia de larga duración y apuntar con precisión. Además, los avances ensensorLa fusión, los sistemas de gestión de misiones impulsados por IA y la conectividad satelital están mejorando la eficiencia operativa, permitiendo que estas plataformas brinden inteligencia e interoperabilidad en tiempo real entre dominios. Los gobiernos se centran cada vez más en reemplazar flotas obsoletas con aviones polivalentes que ofrecen configuraciones de carga útil modulares, mientras que las aplicaciones civiles como la vigilancia medioambiental, la gestión de desastres y la extinción de incendios aumentan aún más el potencial del mercado.

Una combinación de empresas aeroespaciales establecidas e integradores especializados define el liderazgo de la industria. Los principales actores del mercado, como Boeing, Airbus Defence and Space, Lockheed Martin Corporation, Northrop Grumman Corporation, Saab AB, Leonardo S.p.A. y Textron Aviation, dominan a través de amplias carteras de productos y programas de actualización. Las colaboraciones entre fabricantes de equipos originales e integradores de sistemas como Thales Group, L3Harris Technologies y Elbit Systems continúan dando forma al panorama competitivo, enfatizando la arquitectura modular, la adaptabilidad para múltiples misiones y el mantenimiento rentable de la flota. En general, la trayectoria de crecimiento del sector se alinea estrechamente con la tendencia global hacia ecosistemas de defensa basados en datos y capacidades de inteligencia aérea de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de aviones para misiones especiales CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 7.550 millones de dólares

- Tamaño del mercado en 2026: 7.880 millones de dólares

- Tamaño del mercado previsto para 2034: 13.400 millones de dólares

- CAGR: 6,85% de 2026 a 2034

- América del Norte dominó el mercado de aviones para misiones especiales con una participación del 35,56% en 2025.

- Se prevé que el segmento OEM represente la mayor cuota de mercado del 87,08% en 2026.

- Se espera que el segmento de carrocería estrecha tenga una cuota de mercado líder del 41,57% en 2026.

América del norte

El mercado de América del Norte estaba valorado en 2.680 millones de dólares en 2025 y se prevé que alcance los 2.770 millones de dólares en 2026.

Europa

Europa representó el 19,15% del mercado mundial en 2025, alcanzando los 1.450 millones de dólares, y se espera que crezca hasta los 1.510 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 28,10% de los ingresos globales en 2025 con un valor de mercado de 2.120 millones de dólares y se prevé que alcance los 2.240 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de aviones para misiones especiales en Estados Unidos alcance los 2.650 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado japonés alcance los 330 millones de dólares en 2026

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Creciente demanda de capacidades de inteligencia y vigilancia en tiempo real para impulsar la expansión del mercado

El principal impulsor del crecimiento del mercado de aviones para misiones especiales es la creciente necesidad de capacidades persistentes de inteligencia, vigilancia y reconocimiento (ISR) para garantizar la seguridad nacional y la preparación operativa. Los gobiernos de todo el mundo están dando prioridad al dominio de la información en los dominios terrestre, aéreo y marítimo para contrarrestar la guerra asimétrica, la infiltración fronteriza y las incursiones marítimas. La creciente complejidad de las amenazas híbridas ha hecho que los aviones equipados con ISR sean indispensables para la alerta temprana y la superioridad en las decisiones. Además, los crecientes presupuestos de defensa en economías clave han permitido la modernización de flotas heredadas y la adopción de aviones multifunción capaces de realizar operaciones de inteligencia continuas. Este mayor enfoque en la conciencia situacional se ha convertido en un pilar central de las estrategias de transformación militar en todo el mundo.

- Agosto de 2024: la Administración del Programa de Adquisiciones de Defensa de Corea del Sur (DAPA) anunció un contrato para adquirir aviones de vigilancia adicionales para mejorar el seguimiento de la actividad militar de Corea del Norte, lo que refleja una inversión cada vez mayor en ISR aerotransportadocapacidades.

RESTRICCIONES DEL MERCADO:

Altos costos de adquisición y mantenimiento del ciclo de vida para limitar el mercado

A pesar de su importancia estratégica, los programas de aviones para misiones especiales a menudo se ven limitados por altos costos iniciales de adquisición y gastos de mantenimiento a largo plazo. Estas plataformas requieren una amplia integración de la misión (aviónica personalizada, radares multimodo y conjuntos de sensores de alta gama) que exigen calibraciones y actualizaciones periódicas. Además, mantener la preparación operativa requiere equipos técnicos especializados y costosos inventarios de repuestos, lo que ejerce presión sobre los presupuestos de defensa. Las naciones más pequeñas enfrentan una presión fiscal adicional para equilibrar las prioridades de modernización con el mantenimiento de las flotas existentes. En consecuencia, muchos gobiernos están explorando modelos conjuntos de adquisiciones y arrendamientos para compensar los gastos de capital.

- Marzo de 2025 – El Departamento de Defensa irlandés reveló un gasto de más de 1 millón de euros (1,16 millones de dólares) en mantenimiento de un solo avión de vigilancia, lo que generó un debate público sobre la sostenibilidad de los activos aerotransportados de alto costo en presupuestos de defensa limitados.

OPORTUNIDADES DE MERCADO:

Adopción de arquitectura modular y flexibilidad de actualización del sistema para ofrecer oportunidades de crecimiento

Una importante oportunidad de mercado reside en la adopción de arquitecturas de misión modulares que permitan la fácil integración o sustitución de sensores, sistemas de comunicación yguerra electrónicamódulos sin requerir un reemplazo completo de la flota. Este cambio hacia diseños de sistemas abiertos permite que las aeronaves sigan siendo relevantes para la misión mediante inserciones incrementales de tecnología y al mismo tiempo reducen el tiempo de inactividad y los costos del ciclo de vida. Además, dicha modularidad promueve la interoperabilidad entre fuerzas aliadas y mejora la adaptabilidad para operaciones de doble uso, como el monitoreo ambiental o la gestión de desastres. Los OEM están invirtiendo cada vez más en marcos escalables que puedan acomodar nuevas cargas útiles o tipos de misiones con un rediseño mínimo.

- Junio de 2025: el E-7 Wedgetail de Boeing realizó su primer vuelo con un conjunto de sensores de vigilancia mejorado, lo que demuestra cómo los sistemas modulares pueden extender la longevidad de la plataforma y la capacidad operativa sin requerir un nuevo fuselaje.

TENDENCIAS DEL MERCADO DE AERONAVES PARA MISIONES ESPECIALES:

La integración de IA, fusión de datos y conectividad multidominio actuará como una tendencia tecnológica importante

El panorama tecnológico del mercado está cambiando rápidamente, con una inclinación hacia sistemas de misión habilitados por IA, fusión de tecnología de sensores avanzada y operaciones centradas en la red. Estos aviones funcionan cada vez más como nodos de datos en tiempo real, capaces de detectar amenazas de forma autónoma, reconocer patrones y realizar análisis predictivos. La integración con redes de satélites y sistemas de mando terrestre está mejorando la velocidad y precisión de la difusión de inteligencia. La transición de plataformas aisladas a redes multidominio interconectadas refleja un impulso más amplio hacia ecosistemas de defensa digitalizados. A medida que los modelos de IA maduren, se espera que optimicen la asignación de recursos, el seguimiento de objetivos y los ciclos de decisión, mejorando significativamente los resultados de la misión.

- Septiembre de 2025: el Departamento de Defensa de EE. UU. inició el despliegue de una red satelital de próxima generación destinada a vincular sensores aéreos, espaciales y terrestres en una arquitectura de comando unificada, lo que subraya el avance hacia operaciones ISR integradas de múltiples dominios.

DESAFÍOS DEL MERCADO:

La escasez de mano de obra calificada y la rápida evolución de las amenazas presentan amenazas al crecimiento del mercado

Uno de los desafíos más apremiantes para este mercado es la escasez de personal capacitado y especialistas técnicos capaces de operar, mantener y actualizar sistemas de misión sofisticados. Como la complejidad de a bordoaviónicay las suites de guerra electrónica aumentan, los canales de entrenamiento luchan por mantener el ritmo. Al mismo tiempo, los adversarios están desarrollando contramedidas avanzadas, como tácticas de interferencia, suplantación de identidad y sigilo que desafían la eficacia operativa de las plataformas existentes. La evolución acelerada de las amenazas requiere actualizaciones continuas y programas de capacitación adaptables, lo que impone una presión adicional sobre los ciclos operativos y de adquisiciones. La capacidad de mantener la preparación técnica mientras se responde a las amenazas emergentes sigue siendo un obstáculo decisivo tanto para los operadores establecidos como para los emergentes.

- Julio de 2025: los funcionarios de la OTAN destacaron las brechas de capacidad en el entrenamiento y la resiliencia de la guerra electrónica durante los ejercicios aéreos conjuntos, enfatizando la necesidad de capital humano capacitado para explotar plenamente los activos ISR avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por Punto de Venta

Líderes en el segmento OEM impulsados por la modernización de la flota y la integración del punto de venta

Según el punto de venta, el mercado se clasifica en OEM y posventa.

El segmento OEM representará una cuota de mercado dominante con un 87,08% en 2026. Se espera que el segmento OEM domine el mercado durante el período de pronóstico, principalmente debido a los programas de modernización de flotas a gran escala y la creciente demanda de configuraciones para misiones específicas. Las fuerzas de defensa y las agencias gubernamentales adquieren cada vez más nuevas plataformas de aviones integradas con ISR, EW y conjuntos de comunicación de próxima generación directamente de los fabricantes de equipos originales para garantizar una perfecta preparación para la misión y estandarización de la tecnología. Los OEM también están invirtiendo fuertemente en arquitecturas modulares ygemelo digitalGestión del ciclo de vida basada en , que permite a los clientes personalizar las cargas útiles y al mismo tiempo reducir los riesgos de integración.

Además, las colaboraciones estratégicas entre los productores de fuselajes y los proveedores de aviónica están acelerando las entregas llave en mano, lo que hace que las plataformas construidas por OEM sean más rentables a largo plazo en comparación con las amplias adaptaciones. Este creciente enfoque en la fabricación local y las adquisiciones de defensa autosuficientes fortalece aún más el dominio de los OEM a nivel mundial.

- Mayo de 2025: Airbus Defence and Space consiguió un contrato con el Ministerio de Defensa de España para entregar aviones de patrulla marítima C295 adicionales equipados con sistemas de misión de próxima generación, reforzando las iniciativas de modernización de flotas lideradas por OEM.

El segmento del mercado de repuestos está preparado para representar una tasa compuesta anual del 4,10% entre 2025 y 2032.

Por tipo de aeronave

Modernización de la flota y flexibilidad para múltiples misiones para impulsar el crecimiento del segmento de fuselaje estrecho

Según el tipo de avión, el mercado se clasifica en aviones de fuselaje estrecho, de fuselaje ancho, regionales yaviones turbohélice.

Se prevé que el segmento de fuselaje estrecho represente una cuota de mercado dominante con un 41,57% en 2026. Se prevé que el segmento domine la cuota de mercado mundial de aviones para misiones especiales durante el período previsto, respaldado por la creciente demanda de plataformas versátiles, de largo alcance y rentables que puedan realizar múltiples perfiles de misión, como patrulla marítima, ISR y AEW&C. Los gobiernos y las organizaciones de defensa están favoreciendo cada vez más las conversiones de fuselaje estrecho, derivadas de fuselajes comerciales probados como el Boeing 737 y el Airbus A320, debido a su capacidad de carga útil equilibrada, resistencia de la misión y ecosistema de mantenimiento global establecido.

Estos aviones proporcionan el punto medio ideal entre activos estratégicos de fuselaje ancho y turbohélices de corto alcance, lo que los hace adecuados tanto para operaciones de defensa a gran escala como para misiones de vigilancia costera. Además, su adaptabilidad a los sistemas de misión modulares y la integración de sensores está acelerando las decisiones de adquisición en la OTAN y los países del Indo-Pacífico.

- Abril de 2025: la Marina de los EE. UU. adjudicó a Boeing un contrato de 1.800 millones de dólares para aviones de patrulla marítima P-8A Poseidon adicionales, lo que subraya la demanda mundial sostenida de plataformas de fuselaje estrecho en misiones ISR y de guerra antisubmarina.

Se prevé que el segmento de aviones regionales se expandirá a una tasa compuesta anual del 6,56% durante el período previsto.

Por tipo de misión

Las crecientes tensiones geopolíticas impulsarán el crecimiento del segmento de misiones ISR

Según el tipo de misión, el mercado se clasifica en ISR (Inteligencia, Vigilancia, Reconocimiento); patrulla marítima y ASW (Guerra Antisubmarina); Guerra Electrónica (SIGINT/ELINT/COMINT); Control y alerta temprana aerotransportados (AEW&C); búsqueda y rescate/MedEvac/extinción de incendios, y operaciones especiales y transporte táctico.

Se espera que el segmento ISR (Inteligencia, Vigilancia, Reconocimiento) represente una cuota de mercado dominante con un 37,54% en 2026. Se espera que el segmento domine el mercado durante el período de pronóstico, impulsado por el creciente énfasis enconciencia situacional, inteligencia en tiempo real y detección de amenazas entre dominios. Los gobiernos están invirtiendo fuertemente en plataformas ISR para fortalecer la vigilancia fronteriza, la conciencia del dominio marítimo y el reconocimiento estratégico en respuesta a la escalada de conflictos regionales y amenazas transnacionales a la seguridad. La integración de sensores electroópticos avanzados, radares de apertura sintética y análisis habilitados por IA ha transformado los aviones ISR en activos basados en datos capaces de realizar un seguimiento continuo y una identificación autónoma de objetivos. Además, el creciente cambio hacia la guerra centrada en redes y las operaciones multidominio ha reforzado la necesidad estratégica de flotas ISR modernas. A medida que las fuerzas de defensa reemplacen los viejos aviones de reconocimiento con sistemas multifunción y de larga duración, el segmento ISR seguirá superando a otras categorías de misiones en inversión y despliegue.

- Junio de 2025: la Fuerza Aérea de EE. UU. anunció planes para ampliar su flota ISR con plataformas de próxima generación en el marco de su iniciativa de modernización “Deep Look”. La medida tiene como objetivo mejorar la vigilancia global y las capacidades de focalización en entornos en disputa.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se estima que el segmento de guerra electrónica (SIGINT/ELINT/COMINT) aumentará a una tasa compuesta anual del 6,91% durante el período previsto.

Por usuario final

Modernización de la defensa y disuasión estratégica para impulsar el crecimiento del segmento militar

Según el usuario final, el mercado de aviones para misiones especiales se segmenta en fuerzas militares y de defensa, seguridad nacional, aplicación de la ley y gobierno, y civiles y comerciales.

Se estima que el segmento de fuerzas militares y de defensa mantendrá una posición dominante en 2026 con una participación superior al 67,36%. Se proyecta que el segmento seguirá siendo el usuario final dominante en el mercado durante el período de pronóstico, principalmente debido a las iniciativas de modernización en curso, el aumento de los presupuestos de defensa y la demanda de una mayor conciencia situacional en operaciones multidominio. Las naciones están invirtiendo en renovación de flotas y sistemas de misión de próxima generación para mantener la superioridad aérea y la ventaja de inteligencia en entornos de amenazas que evolucionan rápidamente. La integración de capacidades de guerra electrónica, impulsadas por IAanálisis de datosy los sistemas ISR en red están remodelando la forma en que los militares llevan a cabo la vigilancia, la selección de objetivos y la coordinación táctica. Además, la proliferación de conflictos regionales y el giro estratégico hacia la disuasión en espacios aéreos en disputa están obligando a las fuerzas armadas a ampliar sus inventarios de aviones polivalentes para misiones especiales. Las colaboraciones de OEM con ministerios de defensa para desarrollar conjuntamente plataformas locales están fortaleciendo aún más las perspectivas de crecimiento a largo plazo de este segmento.

- Abril de 2025: El Departamento de Defensa de EE. UU. otorgó a Northrop Grumman un contrato de varios años para mejorar y ampliar su flota de aviones E-2D Advanced Hawkeye, reforzando el enfoque en las capacidades sostenidas de comando y alerta temprana aerotransportada.

Se prevé que el segmento civil y comercial se expandirá a una tasa compuesta anual del 4,60% durante el período de análisis.

Perspectivas regionales del mercado de aviones de misión especial

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 2.680 millones de dólares en 2025, capturando el 35,56% de los ingresos globales, y se estima que alcanzará los 2.770 millones de dólares en 2026. América del Norte sigue siendo el mercado más grande para aviones de misiones especiales, impulsado por sólidos presupuestos de defensa, programas de modernización activos y liderazgo tecnológico en ISR, guerra electrónica y sistemas de alerta temprana. La Fuerza Aérea y la Armada de EE. UU. continúan invirtiendo fuertemente en plataformas de próxima generación que integran análisis impulsados por IA y conectividad multidominio para mantener el dominio global. El enfoque de Canadá en la vigilancia y el patrullaje marítimo del Ártico también contribuye a la demanda regional. La presencia de fabricantes de equipos originales clave como Boeing, Lockheed Martin y Northrop Grumman sustenta un sólido ecosistema de innovación. Se prevé que el mercado estadounidense alcance los 2.650 millones de dólares en 2026.

- Mayo de 2025: La Fuerza Aérea de EE. UU. otorgó a Boeing un contrato para actualizar su flota RC-135 Rivet Joint ISR con sistemas avanzados de sensores y comunicación, reforzando el liderazgo de América del Norte en la modernización de la vigilancia aérea.

Europa

En 2025, Europa poseía el 19,15% del mercado mundial, alcanzando una valoración de 1.450 millones de dólares, y se prevé que crezca hasta 1.510 millones de dólares en 2026. El mercado europeo de aviones para misiones especiales está experimentando un fuerte crecimiento impulsado por proyectos conjuntos de defensa, iniciativas de vigilancia de fronteras y la modernización de las flotas existentes. El conflicto en curso en Europa del Este ha llevado a los miembros de la OTAN a fortalecer las capacidades de ISR y de patrulla marítima. Programas de colaboración como el Future Combat Air System (FCAS) y la adquisición transfronteriza de AEW&C y aviones de inteligencia electrónica están mejorando la interoperabilidad regional. Además, el fondo de defensa de la Unión Europea sigue apoyando la I+D autóctona y la integración tecnológica entre los Estados miembros. Se prevé que el mercado del Reino Unido alcance los 170 millones de dólares en 2026 y el mercado de Alemania alcance los 020 millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 2.120 millones de dólares en 2025, lo que representa el 28,10% de los ingresos totales del mercado, y se prevé que alcance los 2.240 millones de dólares en 2026. La región está emergiendo como la de más rápido crecimiento debido a la escalada de disputas marítimas, las necesidades de vigilancia transfronteriza y el creciente enfoque en la fabricación de defensa local. Países como India, Japón, China y Corea del Sur están invirtiendo en ISR y aviones de patrulla marítima para garantizar el conocimiento del dominio y la disuasión estratégica. Los gobiernos regionales también están enfatizando la transferencia de tecnología y las asociaciones de ensamblaje local con fabricantes de equipos originales globales para reducir la dependencia de proveedores extranjeros. El impulso por aviones integrados y multifunción adaptados a entornos regionales respalda esta expansión. Se prevé que el mercado de Japón alcance los 330 millones de dólares en 2026, el mercado de China alcance los 270 millones de dólares en 2026 y el mercado de la India alcance los 270 millones de dólares en 2026.

Resto del mundo

En el resto del mundo, las regiones de América Latina, África y Medio Oriente presenciarían un crecimiento moderado en este mercado. En 2025, el Resto del Mundo generó 1.300 millones de dólares, lo que contribuyó con el 17,19 % a los ingresos del mercado global, y se prevé que crezca hasta los 1.370 millones de dólares en 2026. El crecimiento regional está liderado por la modernización de la defensa, las operaciones antiterroristas y las iniciativas de vigilancia fronteriza. Las naciones del Medio Oriente están mejorando las flotas ISR y de guerra electrónica para salvaguardar el espacio aéreo en medio de la inestabilidad regional, mientras que los países africanos y latinoamericanos están invirtiendo en aviones multifunción rentables para misiones de reconocimiento, respuesta a desastres y seguridad interna. Las asociaciones estratégicas con fabricantes de equipos originales occidentales están facilitando la transferencia de tecnología y las actualizaciones de flotas.

PAISAJE COMPETITIVO

Actores clave de la industria:

Colaboraciones estratégicas e integración tecnológica para impulsar el liderazgo de mercado de actores clave

El mercado global de aviones para misiones especiales se caracteriza por un panorama competitivo altamente consolidado, con algunos OEM importantes aeroespaciales y de defensa dominando a través de carteras de misiones diversificadas, tecnologías de sensores patentadas y sólidas asociaciones gubernamentales. Actores líderes como Boeing, Airbus Defence and Space, Lockheed Martin, Northrop Grumman, Saab AB, Leonardo S.p.A. y Textron Aviation controlan una importante participación de mercado al ofrecer plataformas modulares multifuncionales diseñadas para ISR, guerra electrónica, patrulla marítima y operaciones de alerta temprana aerotransportada. Estos OEM mantienen una ventaja competitiva a través de la innovación continua en la fusión de sensores, sistemas de misión impulsados por IA y la integración de arquitectura abierta, lo que permite actualizaciones flexibles y costos reducidos del ciclo de vida. Integradores de sistemas como Thales Group, L3Harris Technologies y Elbit Systems complementan este ecosistema proporcionando aviónica avanzada, conjuntos de comunicaciones y capacidades de análisis de datos que mejoran la adaptabilidad de la misión.

Los programas de defensa colaborativos, como las iniciativas conjuntas de adquisición de la OTAN y los esfuerzos de modernización de la flota nacional, están remodelando la dinámica competitiva, enfatizando la interoperabilidad y el despliegue rápido. Además, el aumento de los programas de fabricación autóctona en Asia y Medio Oriente está fomentando asociaciones de OEM con industrias locales para la transferencia de tecnología y la coproducción. A medida que las agencias de defensa priorizan las capacidades de misión centradas en la red y basadas en datos, la competencia se centra cada vez más entransformación digital, sostenibilidad y preparación operativa multidominio.

- Abril de 2025: Saab AB y el Ministerio de Defensa de los EAU anunciaron una asociación para desarrollar conjuntamente variantes avanzadas del avión de vigilancia GlobalEye, reforzando la tendencia hacia el desarrollo colaborativo de capacidades de misiones multifunción entre los OEM de primer nivel.

LISTA DE EMPRESAS CLAVE DE AERONAVES PARA MISIONES ESPECIALES PERFILADAS:

- La compañía Boeing(A NOSOTROS.)

- Airbus Defensa y Espacio(Francia)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Saab AB (Suecia)

- Leonardo SpA (Italia)

- Textron Aviation (EE. UU.)

- L3Harris Technologies (EE. UU.)

- Grupo Thales (Francia)

- Elbit Systems Ltd.(Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2025– Northrop Grumman Corporation recibió una extensión de contrato de la Marina de los EE. UU. para continuar mejorando la flota E-2D Advanced Hawkeye con tecnología avanzada. Radary capacidades de guerra electrónica.

- mayo 2025– Airbus Defence and Space consiguió un contrato de varios años con el Ministerio de Defensa de España para entregar aviones de patrulla marítima C295 adicionales equipados con conjuntos de misiones actualizados para vigilancia costera y operaciones antisubmarinas.

- abril 2025– Saab AB se asoció con el Ministerio de Defensa de los Emiratos Árabes Unidos para desarrollar conjuntamente una variante avanzada del avión GlobalEye Airborne Early Alert & Control (AEW&C), enfatizando la integración mejorada de sensores y la fabricación localizada.

- marzo 2025– Boeing recibió un contrato de la Fuerza Aérea de EE. UU. para actualizar su flota RC-135 Rivet Joint con sistemas de comunicaciones e ISR de próxima generación para mejorar el intercambio de datos y las capacidades de conocimiento de la situación en tiempo real.

- noviembre 2024– Leonardo SpA firmó un acuerdo estratégico con Korea Aerospace Industries (KAI) de Corea del Sur para colaborar en configuraciones de aviones de misiones especiales diseñadas para funciones ISR y de patrulla marítima.

- Septiembre 2024– Textron Aviation anunció la entrega del avión King Air 360ER a la Real Fuerza Aérea Canadiense en virtud de un contrato de modernización para operaciones de inteligencia, vigilancia y reconocimiento.

- febrero 2024– L3Harris Technologies completó la adquisición del segmento de negocios ISR aerotransportado de MAG Aerospace, fortaleciendo su cartera de sistemas de misión y capacidades de integración de defensa global.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

| Año estimado | 2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,85% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Punto de Venta

Por tipo de aeronave

Por tipo de misión

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.880 millones de dólares en 2026 y se prevé que alcance los 13.400 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 2.680 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,85% durante el período previsto de 2026-2034.

En 2025, el segmento OEM lideró el mercado por punto de venta.

La creciente demanda de capacidades de inteligencia y vigilancia en tiempo real es un factor clave que impulsa el mercado.

Airbus Defence and Space (Francia), Lockheed Martin Corporation (EE.UU.) y Northrop Grumman Corporation (EE.UU.) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados