Tamaño del mercado de productos biológicos de la columna vertebral, participación y análisis de la industria, por tipo de producto (sustitutos de injertos óseos {aloinjertos, matriz ósea desmineralizada (DBM), sintético, xenoinjerto}, plasma rico en plaquetas (PRP), factores de crecimiento, matrices a base de células, concentrados de aspirado de médula ósea (BMAC) y otros), por aplicación (fusión espinal, procedimientos sin fusión, reparación de fracturas, corrección de escoliosis y otros), por usuario final (Hospitales y ASC, clínicas especializadas en ortopedia y columna vertebral, y otros)

Tamaño del mercado de productos biológicos de la columna vertebral y perspectivas futuras

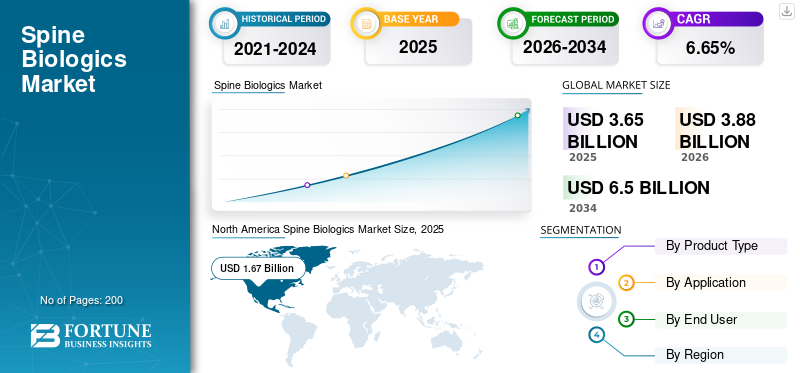

El tamaño del mercado mundial de productos biológicos de la columna vertebral se valoró en 3,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,88 mil millones de dólares en 2026 a 6,50 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,65% durante el período previsto. América del Norte dominó el mercado mundial de productos biológicos para la columna con una participación de mercado del 45,75% en 2025.

Los productos biológicos de la columna incluyen sustancias utilizadas en la cirugía de la columna para promover la curación y fusión de los huesos. El mercado está preparado para un crecimiento considerable durante el período previsto debido a la creciente incidencia de trastornos de la columna en todo el mundo. Además, el cambio hacia técnicas quirúrgicas con enfoques mínimamente invasivos aumenta la demanda de soluciones biológicas avanzadas y confiables. Además, los avances en el mercado están reduciendo las complicaciones asociadas con los métodos tradicionales de injerto óseo, lo que a su vez respalda el crecimiento general del mercado. Además, numerosos lanzamientos de productos y colaboraciones importantes entre actores operativos clave respaldan el crecimiento del mercado.

- Por ejemplo, en abril de 2023, PUR Biologics, una subsidiaria de HippoFi, Inc., lanzó PURcoreTM, un sintético moldeable con una estructura de microporos interconectados para cirugía de columna. PURcoreTM permite la rápida colonización de las células y factores de crecimiento del propio paciente, que promueven la regeneración y curación ósea.

Además, el mercado está dominado por varios actores operativos clave, incluidos Medtronic, Stryker, Johnson & Johnson y Globus Medical, que dirigen sus recursos hacia fusiones y adquisiciones estratégicas y lanzamientos de nuevos productos para fortalecer su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE BIOLÓGICOS DE LA COLUMNA COLUMNA

- Tamaño del mercado en 2025: 3.650 millones de dólares

- Tamaño del mercado en 2026: 3.880 millones de dólares

- Tamaño del mercado previsto para 2034: 6.500 millones de dólares

- CAGR: 6,65% de 2026 a 2034

- América del Norte dominó el mercado de productos biológicos para la columna con una participación del 45,75% en 2025.

- El segmento de sustitutos de injertos óseos tuvo la mayor participación por tipo de producto en 2025.

- El segmento de fusión espinal lideró el mercado y se prevé que represente el 66,6% del mercado en 2026.

América del norte

América del Norte siguió siendo el mercado regional líder, alcanzando los 1.670 millones de dólares en 2025, respaldado por altos volúmenes de cirugía de columna y sistemas de reembolso avanzados.

Europa

Se prevé que Europa alcance los 1.120 millones de dólares en 2026, creciendo a una tasa compuesta anual del 5,42% debido a la adopción constante de matriz ósea desmineralizada y sustitutos sintéticos.

Asia Pacífico

Se espera que Asia Pacífico alcance los 760 millones de dólares en 2026, con un crecimiento respaldado por la ampliación de la infraestructura sanitaria y el aumento de los procedimientos de columna en las economías emergentes.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.580 millones de dólares en 2026, impulsado por una sólida infraestructura sanitaria, apoyo a los reembolsos y la innovación continua en productos biológicos.

Japón

Se espera que el mercado crezca de manera constante, respaldado por el envejecimiento de la población, la creciente incidencia de trastornos degenerativos de la columna y la creciente demanda de procedimientos de fusión espinal.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Los crecientes procedimientos quirúrgicos para los trastornos degenerativos de la columna impulsarán el crecimiento del mercado

El creciente número de cirugías para trastornos degenerativos de la columna es un factor importante que impulsa el crecimiento del mercado. Con la creciente prevalencia de trastornos de la columna, los pacientes experimentan dolor crónico y requieren intervenciones como la fusión espinal u otras. Estas intervenciones quirúrgicas están impulsando la demanda de productos como aloinjertos, DBM, injertos sintéticos, BMAC y matrices basadas en células para la curación y fusión ósea. Además, los cirujanos prefieren cada vez más los productos biológicos al autoinjerto tradicional para reducir las complicaciones, mejorar los resultados de los pacientes y reducir los tiempos de recuperación. Como resultado, los mayores volúmenes de cirugía degenerativa se traducen en una demanda constante y sostenida de productos biológicos avanzados para la columna en todo el mundo.

- Por ejemplo, en febrero de 2025, el American Spine Registry (ASR) publicó su primera edición del Informe Anual. El informe revisó los procedimientos realizados entre 2015 y 2023 y recopiló datos sobre 112.683 procedimientos de columna cervical y 230.159 procedimientos de columna lumbar. Un número tan elevado de procedimientos quirúrgicos aumenta la demanda del producto e impulsa el crecimiento del mercado mundial de productos biológicos de la columna.

RESTRICCIONES DEL MERCADO:

Variabilidad de los reembolsos entre los sistemas sanitarios para frenar el crecimiento del mercado

Uno de los factores importantes que frenan el crecimiento del mercado es la variabilidad entre los distintos sistemas de salud en materia de reembolso. Muchos pagadores de atención médica niegan o restringen la cobertura de los injertos biológicos premium, lo que lleva a los cirujanos a optar por alternativas de menor costo, como el autoinjerto o un aloinjerto más simple, para garantizar el reembolso. Esta incertidumbre sobre el reembolso desalienta a los pacientes a adoptar alternativas biológicas novedosas y más seguras, lo que limita su adopción. Estos factores limitan el crecimiento del mercado. Por lo tanto, la variabilidad de los reembolsos actúa como una restricción estructural a la adopción de productos biológicos de primera calidad para la columna.

- Por ejemplo, en octubre de 2025, se llegó a un acuerdo derivado de una demanda de 2019 que fue inicialmente desestimada, en la que a los demandantes Brian Hendricks y Andrew Sagalongos se les negó la cobertura del reemplazo de disco artificial lumbar. La aseguradora clasificó el procedimiento como experimental o de investigación. Posteriormente tuvieron derecho a un reembolso de 55.000 dólares estadounidenses tras la demanda.

OPORTUNIDADES DE MERCADO:

Avances tecnológicos en productos biológicos regenerativos y basados en células para ofrecer vías de crecimiento significativas

Los avances en matrices basadas en células, injertos diseñados con células madre y andamios regenerativos presentan una oportunidad importante para el mercado. Los productos biológicos tradicionales presentan ciertos riesgos, como una calidad variable del donante y una capacidad limitada para reparar hueso biológicamente comprometido. Con estas tecnologías más nuevas, estos desafíos pueden superarse mediante el uso de poblaciones de células madre viables, matrices extracelulares optimizadas y andamios sintéticos biológicamente activos. Proporcionan una fusión más predecible y una mejor regeneración ósea. A medida que mejoran la evidencia clínica y la claridad regulatoria, la creciente adopción de productos biológicos regenerativos ofrece importantes vías de crecimiento del mercado. Para subrayar estas ventajas, muchas empresas clave están dirigiendo sus recursos al lanzamiento de nuevos productos de matrices e injertos basados en células.

- Por ejemplo, en septiembre de 2024, Xtant Medical Holdings, Inc. lanzó OsteoVive Plus, una matriz ósea viable y moldeable que se utiliza en una variedad de procedimientos de injerto. Este desarrollo ofrece una oportunidad de crecimiento del mercado.

TENDENCIAS DEL MERCADO DE BIOLÓGICOS DE LA COLUMNA COLUMNA:

La creciente adopción de procedimientos mínimamente invasivos es una tendencia destacada del mercado

La creciente adopción de la cirugía de columna mínimamente invasiva está emergiendo como una importante tendencia mundial en el mercado de productos biológicos de la columna. Estas técnicas mínimamente invasivas reducen la alteración de los tejidos, el dolor posoperatorio y la pérdida de sangre, lo que conduce a mejores resultados para los pacientes. A medida que más procedimientos cambian a MIS, los cirujanos dependen cada vez más de productos biológicos que sean fáciles de administrar. Estos factores eliminan la necesidad de una recolección extensiva de injertos. Además, las sociedades médicas y los sistemas hospitalarios continúan publicando datos clínicos de respaldo que validan los resultados de MIS, fortaleciendo la confianza en estos métodos. A medida que MIS se convierte en una práctica estándar en la fusión lumbar y cervical, los productos biológicos diseñados para flujos de trabajo mínimamente invasivos ganan cada vez más fuerza en el mercado. Estos factores también alientan el lanzamiento de nuevos productos por parte de empresas clave para facilitar los procedimientos mínimamente invasivos.

- Por ejemplo, en agosto de 2025, Kuros Biosciences lanzó el sistema de entrega magnetos MIS. Este sistema cuenta con un sistema de administración estéril, precargado y de un solo uso, útil para MIS (cirugía mínimamente invasiva), especialmente en procedimientos de columna.

DESAFÍOS DEL MERCADO:

Las limitaciones de la restricción de los aloinjertos plantean un desafío importante para el crecimiento del mercado

Los aloinjertos están sujetos a varias limitaciones debido a problemas de escalabilidad y disponibilidad de suministro inconsistente. La variabilidad en la calidad del donante y la potencia biológica también conduce a un rendimiento osteogénico impredecible, lo que hace que los resultados de la fusión sean menos confiables en comparación con los productos biológicos de próxima generación. Como resultado, las limitaciones de los aloinjertos continúan obstaculizando la adopción óptima de soluciones biológicas más avanzadas y restringiendo el potencial de crecimiento en todas las regiones. Los aloinjertos tienen ciertos inconvenientes. Son ligeramente osteoinductivos y osteoconductores ya que derivan de origen humano. Sin embargo, debido al proceso de esterilización, los aloinjertos no tienen cualidades osteogénicas ni células vivas. El bajo riesgo de infección por VHB o VHC del donante y la posibilidad de alteraciones desfavorables en la composición de la matriz ósea durante el proceso de radiación y esterilización química son otros dos inconvenientes de los aloinjertos.

- Por ejemplo, en noviembre de 2020, los NIH publicaron un estudio titulado "Efectividad y seguridad comparativas de aloinjertos y autoinjertos en la cirugía de reconstrucción del ligamento cruzado posterior: una revisión sistemática" que informó sobre las limitaciones de los aloinjertos, como el posible rechazo del injerto, el debilitamiento de la estructura del injerto debido a la esterilización, el retraso en la cicatrización y la remodelación, y la disponibilidad limitada del injerto con los costos asociados.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

La amplia adopción de procedimientos quirúrgicos y las continuas innovaciones de productos impulsan colectivamente el crecimiento del segmento de sustitutos de injertos óseos

Según el tipo de producto, el mercado se divide ensustitutos del injerto óseo, Plasma rico en plaquetas (PRP), factores de crecimiento, matrices celulares, concentrados de aspirado de médula ósea (BMAC) y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2025, el segmento de sustitutos de injertos óseos dominó el mercado de productos biológicos para la columna según el tipo de producto. El segmento representó la mayor cuota de mercado debido a su utilización en todos los procedimientos de reparación quirúrgica y traumatológica. Además, la presencia establecida de sustitutos de injertos, como aloinjertos y matriz ósea desmineralizada, respalda el dominio del mercado. Estos productos también se prefieren en cirugías mínimamente invasivas debido a su facilidad de manejo y rendimiento predecible. Como resultado, los sustitutos de injertos óseos representan la categoría de productos biológicos de mayor volumen a nivel mundial. Además, las empresas clave se están centrando en el lanzamiento de nuevos productos para ampliar su oferta de productos y restaurar el dominio del segmento.

- Por ejemplo, en octubre de 2025, Aurora Spine Corporation lanzó Aurora Biologics, una nueva división dedicada a promover el éxito de la fusión espinal a través de la innovación biológica. Este desarrollo respalda el crecimiento segmentario.

Por otro lado, se espera que el segmento de matrices basadas en células crezca a una tasa compuesta anual del 9,67% durante el período previsto.

Por aplicación

Número creciente de procedimientos para impulsar el crecimiento segmentario de la fusión espinal

Según la aplicación, el mercado se clasifica en fusión espinal, procedimientos sin fusión, reparación de fracturas, corrección de escoliosis y otros.

Entre ellos, el segmento de fusión espinal representó la mayor participación de mercado de productos biológicos de la columna en 2025. En 2026, se prevé que el segmento domine con una participación del 66,6%. Estas cirugías de fusión espinal se realizan principalmente para enfermedades degenerativas del disco y enfermedades, traumatismos y deformidades de la columna. Representan la gran mayoría del uso biológico a nivel mundial. Los procedimientos de fusión requieren un material de injerto en casi todos los casos, lo que hace que los productos biológicos sean un componente esencial de la cirugía. El creciente envejecimiento de la población, la alta prevalencia de la enfermedad degenerativa del disco y el uso cada vez mayor de técnicas de fusión mínimamente invasivas contribuyen a la escala de este segmento. Además, se prevé que el mercado crezca con el creciente número de cirugías de fusión espinal.

- Por ejemplo, en noviembre de 2024, Mayo Clinic informó que sus cirujanos ortopédicos y neurocirujanos realizan más de 2300 fusiones espinales cada año. Se espera que estos mayores volúmenes de cirugías impulsen el crecimiento segmentario.

Se espera que el segmento de procedimientos sin fusión crezca a una tasa compuesta anual del 8,77% durante el período previsto.

Por usuario final

Alto volumen quirúrgico en hospitales para impulsar el crecimiento segmentario de hospitales y ASC

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas en ortopedia y columna, y otros.

El segmento de hospitales y ASC dominó el mercado según el usuario final en 2025. En 2026, se prevé que el segmento domine con una participación del 75,9%. La mayoría de las cirugías de columna se realizan en hospitales debido al cambio hacia procedimientos mínimamente invasivos. Los hospitales controlan la mayoría de los presupuestos de adquisición de productos biológicos. Las ASC, por otro lado, son contribuyentes en rápido crecimiento debido a la creciente preferencia de los cirujanos por los procedimientos de columna en el mismo día. Además, el aumento de las asociaciones entre entidades operativas clave respalda el crecimiento segmentario. Estos factores conducen al crecimiento segmentario.

- Por ejemplo, en octubre de 2025, BIOBank se asoció con Spineart con el objetivo de mejorar el acceso a sustitutos óseos alogénicos de alta calidad para hospitales y cirujanos de columna en Suiza y Francia.

Se espera que el segmento de clínicas especializadas en ortopedia y columna crezca a una tasa compuesta anual del 9,12% durante el período previsto.

Perspectivas regionales del mercado de productos biológicos de la columna vertebral

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

North America Spine Biologics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la participación dominante en 2024, valorada en 1.560 millones de dólares, y también mantuvo la participación líder en 2025, con 1.670 millones de dólares. La región representó el mercado dominante debido a los altos volúmenes de cirugía de columna, los sistemas de reembolso avanzados y la adopción temprana de nuevos productos biológicos yterapias celulares. En 2026, se estima que el mercado estadounidense alcanzará los 1.580 millones de dólares. En EE. UU., la sólida infraestructura sanitaria y los reembolsos promueven la adopción y respaldan el crecimiento del mercado. Además, debido a un potencial tan alto, varias empresas clave se centran en el lanzamiento de nuevos productos para fortalecer aún más su posición en el mercado, lo que lleva al crecimiento del mercado en el país.

- Por ejemplo, en enero de 2025, LifeNet Health lanzó PliaFX Flo, una innovadora incorporación a su cartera PliaFX de matrices óseas desmineralizadas con fibra avanzada. El producto amplifica el potencial de curación, lo que produce mejores resultados para los pacientes.

Europa y Asia Pacífico

Se espera que regiones como Europa y Asia Pacífico experimenten un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 5,42%, la segunda más alta entre todas las regiones, y alcance una valoración de 1.120 millones de dólares estadounidenses para 2026. El crecimiento en Europa se atribuye a un mercado maduro con una adopción constante dematriz ósea desmineralizaday sustitutos sintéticos. Respaldado por estos factores, se prevé que el Reino Unido registre una valoración de 240 millones de dólares, Alemania registre 210 millones de dólares y Francia registre 160 millones de dólares en 2026. Después de Europa, se estima que el mercado en Asia Pacífico alcanzará los 760 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán USD 200 millones y USD 120 millones en 2026.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África experimenten un crecimiento moderado. Se espera que el mercado latinoamericano, en 2026, alcance una valoración de 150 millones de dólares. El crecimiento en esta región está impulsado por mejoras en la infraestructura quirúrgica y una mayor disponibilidad de aloinjertos y productos sintéticos. En Oriente Medio y África, se prevé que el CCG alcance un valor de 400 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Las colaboraciones estratégicas y las adquisiciones de actores clave respaldaron su posición de liderazgo

El mercado de productos biológicos para la columna vertebral exhibe una estructura de mercado consolidada, con unas pocas empresas dominando el mercado con una oferta diversa de productos. Estos actores, junto con una diversa oferta de productos, también participan en numerosas actividades estratégicas, como colaboraciones, adquisiciones y fusiones. Medtronic, Stryker, Globus Medical., Xtant Medical, Biomatlante y Companion Spine LLC son algunos de los principales actores del mercado. Estas empresas ofrecen una amplia gama de sistemas para los numerosos productos biológicos utilizados para la columna junto con sustitutos de injertos.

- Por ejemplo, en julio de 2025, Companion Spine LLC adquirió el dispositivo de estabilización interlaminar Coflex y los implantes CoFix Posterior MIS Fusion System de Xtant Medical Holdings, Inc. El desarrollo fortaleció la oferta de productos de la empresa en estabilización dinámica posterior de la columna y preservación del movimiento de la columna.

Otros actores notables en el mercado incluyen Johnson & Johnson, ChoiceSpine LLC., Zimmer Biomet y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones para ampliar su oferta de productos.

LISTA DE EMPRESAS CLAVE DE BIOLÓGICOS DE LA COLUMNA COLUMNA PERFILADAS:

- medtronic(Irlanda)

- Stryker (Estados Unidos)

- Johnson & Johnson (Estados Unidos)

- Médico Globo(A NOSOTROS.)

- Médico Xtant(A NOSOTROS.)

- Zimmer Biomet(A NOSOTROS.)

- Biogennix, LLC. (A NOSOTROS.)

- ElecciónSpine LLC.(A NOSOTROS.)

- Biomatlante. (Francia)

- Biogennix, LLC. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025: Aurora Spine Corporation lanzó Aurora Biologics, una nueva división dedicada al avance de los productos biológicos y los implantes espinales.

- Abril de 2025: Spine Wave completó el lanzamiento limitado al mercado de las fibras corticales desmineralizadas Tempest DCF para el mercado de aloinjertos espinales. El desarrollo amplió la posición de la empresa en el mercado.

- Octubre de 2023: Orthofix Medical Inc. recibió una autorización de 510.000 y un lanzamiento comercial completo de OsteoCove, un injerto sintético bioactivo. Este injerto sintético proporcionó capacidades superiores de formación de hueso para una amplia gama de aplicaciones de procedimientos ortopédicos y de columna.

- Agosto de 2023: Xtant Medical Holdings, Inc. adquirió el negocio de fijación de columna y productos biológicos de Surgalign Holdings, Inc. por 5,0 millones de dólares. El desarrollo amplió la oferta de la empresa en el mercado.

- Octubre de 2020: Orthofix Medical Inc. lanzó su nuevo sistema de administración de injertos O-GENESIS, diseñado para administrar injertos, autoinjertos o aloinjertos óseos sintéticos en sitios quirúrgicos ortopédicos. La compañía también lanzó AlloQuent Structural Alllograft Q-Pack, una forma hidratada y lista para usar de espaciadores lumbares y cervicales para procedimientos de aloinjerto.

COBERTURA DEL INFORME

El análisis de mercado proporciona un estudio detallado del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. También incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. También proporciona descripciones generales de los avances tecnológicos, desarrollo de productos, desarrollos clave de la industria, fusiones y adquisiciones, e información estratégica sobre el crecimiento del mercado. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,65% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, aplicación, usuario final y región |

| Por tipo de producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.650 millones de dólares en 2025 y se prevé que alcance los 6.500 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 1.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,65% durante el período previsto de 2026-2034.

El segmento de sustitutos de injertos óseos dominó el mercado por tipo de producto en 2025.

Los crecientes volúmenes de cirugías de columna son el factor clave que impulsa el crecimiento del mercado.

Medtronic, Stryker, Johnson & Johnson y Xtant Medical se encuentran entre los actores destacados del mercado.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados