Tamaño del mercado de imágenes de radar de apertura sintética (SAR), participación y análisis de la industria, por servicio (servicios de valor agregado (VAS), productos de información (IP), Big Data y otros), por resolución (muy alta resolución, alta resolución, resolución media y baja resolución), por industria (defensa e inteligencia, marítima, ambiental, energía y energía, y otros), por usuario final (comercial, militar y gubernamental) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

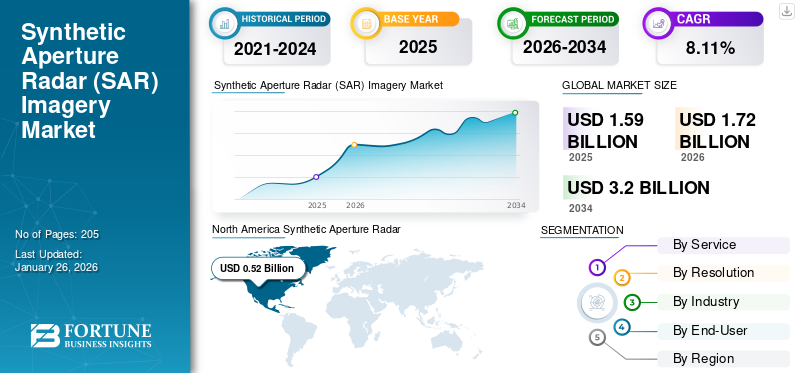

El tamaño del mercado global de imágenes de radar de apertura sintética (SAR) se valoró en USD1,59 millonesmillones en 2025. Se prevé que el mercado crezca de USD1,72 millonesmillones en 2026 a USD3.20mil millones para 2034, exhibiendo una tasa compuesta anual de8.11% durante el período de pronóstico. América del Norte dominó el mercado de imágenes de radar de apertura sintética con una participación de mercado de32,91% en 2025.

El radar de apertura sintética (SAR) es una sofisticada tecnología de detección remota que utiliza ondas de radar para crear imágenes de alta resolución de la superficie de la Tierra. A diferencia de los sistemas de imágenes ópticas que dependen de la luz solar, el SAR emite sus propias señales de microondas, lo que le permite funcionar eficazmente en todas las condiciones climáticas y en cualquier momento del día o de la noche. El SAR puede alcanzar una alta resolución espacial, lo que permite un análisis detallado de las características del terreno. La resolución está influenciada por factores como el tamaño de la antena y la longitud de onda. El SAR puede funcionar en cualquier condición climática, incluidas lluvia y niebla, y en cualquier momento del día o de la noche, lo que lo hace ideal para un monitoreo continuo. Se utiliza para vigilancia, reconocimiento y orientación de precisión debido a su capacidad para recopilar datos sin verse afectado por el clima o las limitaciones de tiempo. También desempeña un papel crucial en el seguimiento de los cambios en el uso de la tierra, el movimiento del hielo en las regiones polares y la evaluación de desastres naturales como inundaciones y deslizamientos de tierra. Las técnicas InSAR (radar interferométrico de apertura sintética) permiten realizar mediciones precisas de la deformación del suelo, lo que resulta útil para aplicaciones como la vigilancia de terremotos y la detección de hundimientos. La creciente demanda de soluciones de monitoreo en tiempo real en varios sectores está impulsando inversiones en sistemas SAR más avanzados capaces de entregar datos oportunos. Además, la integración deinteligencia artificialen el procesamiento de datos SAR está permitiendo la velocidad y precisión del análisis, mejorando la identificación de características dentro de las imágenes.

Los actores clave en el mercado incluyen ICEYE (Finlandia), Capella Space (EE.UU.), Geocento (Reino Unido), Viridien (Francia) y Maxar Technologies (EE.UU.), entre otros. Estos reproductores proporcionan servicios de imágenes SAR que incluyen imágenes de baja, media y alta resolución. Estos actores también se centran en actividades de colaboración para obtener una ventaja competitiva.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de imágenes de radar de apertura sintética (SAR)

Tamaño del mercado:

- Valor 2025:Dólar estadounidense1,59mil millones

- Valor 2026:Dólar estadounidense1,72mil millones

- Valor previsto para 2034:Dólar estadounidense3.20mil millones, con un CAGR de8.11%de 2026 a 2034

Cuota de mercado:

- Líder Regional:América del Norte tenía la mayor cuota de mercado en 2025, valorada enDólar estadounidense0,52 bmillón, impulsado por importantes inversiones gubernamentales de la NASA y el Departamento de Defensa de EE. UU. en proyectos de satélites SAR para observación de la Tierra y respuesta a desastres.

- Región de más rápido crecimiento:Se espera que Asia Pacífico crezca a un ritmo sólido, respaldado por iniciativas regionales como la India-EE.UU. Misión NISAR y aumento de las capacidades de fabricación de satélites comerciales en las economías emergentes.

- Líder de usuario final:El ejército y el gobierno lideraron el mercado en 2024, aprovechando los sistemas SAR para vigilancia de alta resolución en todo clima, adquisición de objetivos y mejora de la inteligencia geoespacial.

Tendencias de la industria:

- Integración de IA y ML:Se están integrando algoritmos de aprendizaje automático en el procesamiento de datos SAR, lo que permite un análisis más rápido y preciso y democratiza el acceso al SAR para los no expertos.

- Constelaciones miniaturizadas:El rápido despliegue de satélites SAR más pequeños y ágiles (por ejemplo, CubeSats) con capacidades de alta resolución está aumentando las tasas de revisita y la eficiencia del monitoreo en tiempo real.

- Plataformas basadas en la nube:Los motores nativos de la nube como Capella–TileDB están ampliando la accesibilidad SAR y reduciendo las barreras de entrada para aplicaciones comerciales y de investigación.

Factores impulsores:

- Nuevas constelaciones de satélites:La proliferación de misiones SAR privadas y gubernamentales (por ejemplo, ICEYE Gen3, Capella Space) está mejorando la cobertura SAR global y la frecuencia de las imágenes.

- Demanda de gestión de desastres:La capacidad del SAR para penetrar las nubes y operar en condiciones adversas es vital para el mapeo de inundaciones, el seguimiento de incendios forestales y las evaluaciones del impacto de los terremotos.

- Accesibilidad a la nube y Big Data:Las plataformas de análisis basadas en la nube permiten el procesamiento bajo demanda y la información en tiempo real, abriendo la SAR a empresas más pequeñas e instituciones de investigación.

- Necesidades de imágenes de alta resolución:La defensa, la planificación urbana y el monitoreo de infraestructuras están impulsando la demanda de imágenes SAR con resolución submétrica.

- Expansión de frecuencia y ancho de banda:Las misiones de doble frecuencia como NISAR (banda L y banda S) permiten flexibilidad de múltiples aplicaciones, desde monitoreo agrícola hasta mapeo de capas de hielo.

La pandemia de COVID-19 provocó importantes perturbaciones en las cadenas de suministro mundiales, lo que afectó a la producción y entrega de sistemas SAR. Los retrasos en la fabricación y la logística obstaculizaron el despliegue oportuno de las tecnologías SAR, lo que afectó los plazos y los presupuestos de los proyectos.

TENDENCIAS DEL MERCADO DE IMÁGENES DE RADAR DE APERTURA SINTÉTICA (SAR)

La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) es la última tendencia del mercado

La integración de la Inteligencia Artificial (IA) yAprendizaje automático (ML)La entrada en el mercado de servicios de imágenes de radar de apertura sintética (SAR) está surgiendo como una tendencia transformadora, que mejora significativamente las capacidades y aplicaciones de la tecnología SAR. Dado que los sistemas SAR generan grandes cantidades de datos complejos, los métodos de análisis tradicionales a menudo tienen dificultades para seguir el ritmo del volumen y la complejidad de la información.

Los algoritmos de IA y ML pueden automatizar el procesamiento y la interpretación de datos, lo que permite una extracción más eficiente de información significativa a partir de imágenes SAR. Esta integración mejora la precisión de los análisis y reduce el tiempo necesario para el procesamiento de datos, lo que hace que la tecnología SAR sea más accesible para una gama más amplia de usuarios.

Una de las iniciativas clave que impulsa esta integración es el proyecto AI4SAR, apoyado por el Φ-lab de la Agencia Espacial Europea (ESA). El proyecto tiene como objetivo desarrollar herramientas de código abierto que simplifiquen el manejo de datos SAR y los hagan más accesibles para aplicaciones de aprendizaje automático. Al crear un marco estandarizado para procesar datos SAR, AI4SAR busca reducir las barreras de entrada para los científicos e investigadores de datos que pueden no tener experiencia especializada en tecnología SAR.

Esta iniciativa es crucial para democratizar el acceso a los datos SAR, permitiendo que más organizaciones aprovechen sus capacidades para aplicaciones como planificación urbana, monitoreo ambiental y gestión de desastres. Los acontecimientos recientes ilustran aún más el papel cada vez mayor de la IA y el aprendizaje automático en los servicios SAR. Empresas como ICEYE están aprovechando activamente el aprendizaje automático para mejorar sus capacidades de análisis SAR. Su enfoque en el desarrollo de herramientas fáciles de usar que simplifiquen las complejidades del procesamiento de datos SAR es crucial para fomentar una adopción más amplia de esta tecnología.

- América del Norte fue testigo de un crecimiento del mercado de imágenes de radar de apertura sintética (SAR) de 434,1 millones de dólares en 2023 a 475,8 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aparición de nuevas constelaciones de satélites para aumentar el crecimiento del mercado

La apertura sintéticaRadarEl mercado de imágenes está experimentando un crecimiento significativo, impulsado por la aparición de nuevas constelaciones de satélites que mejoran la disponibilidad y resolución de los datos. A medida que la demanda de imágenes de alta resolución y para todo clima continúa aumentando tanto por parte del sector público como del privado, las empresas están ampliando rápidamente sus capacidades SAR.

Esta expansión es fundamental para aplicaciones que van desde la seguridad nacional y la respuesta a desastres hasta el monitoreo ambiental y la gestión de infraestructura. Los acontecimientos recientes ponen de relieve el creciente número de satélites SAR que se lanzan. Por ejemplo, ICEYE, un proveedor líder en el mercado SAR, lanzó con éxito varios satélites en 2023, incluidos cuatro satélites Gen3 que ofrecen imágenes con una resolución mejorada de 50 cm. Estos satélites están diseñados para proporcionar capacidades de monitoreo rápido y mejorar la calidad general de los datos SAR disponibles para los usuarios en diversos sectores. Además, Capella Space ha estado ampliando su constelación para satisfacer las crecientes demandas comerciales y de defensa, enfatizando la rápida preparación operativa para garantizar la disponibilidad inmediata de datos para sus clientes.

Además, se están formando asociaciones estratégicas para reforzar estas capacidades. Por ejemplo, ICEYE formó recientemente una empresa conjunta con Space42 en los Emiratos Árabes Unidos para fabricar satélites SAR localmente. Esta colaboración tiene como objetivo aumentar la producción de satélites SAR y respalda las ambiciones de los EAU de desarrollar sus propias capacidades de observación de la Tierra. Tales iniciativas subrayan la importancia estratégica de la fabricación local de satélites para mejorar la seguridad nacional y los esfuerzos de monitoreo ambiental.

Aumente la accesibilidad de los datos SAR con la ayuda de plataformas basadas en la nube para impulsar el crecimiento del mercado

El auge de las plataformas basadas en la nube está transformando significativamente la accesibilidad y usabilidad de los datos del radar de apertura sintética, impulsando el crecimiento del mercado de imágenes del radar de apertura sintética (SAR). Tradicionalmente, acceder y procesar datos SAR requería importantes recursos computacionales y experiencia especializada, lo que limitaba su uso a organizaciones y agencias gubernamentales bien financiadas.

Sin embargo, la llegada de la computación en la nube ha democratizado el acceso a los datos SAR, permitiendo que una gama más amplia de usuarios, incluidas pequeñas empresas, investigadores y organizaciones medioambientales, aprovechen esta tecnología para diversas aplicaciones. Las plataformas en la nube facilitan el almacenamiento, procesamiento y análisis de grandes cantidades de datos SAR de manera rentable.

Estas plataformas permiten a los usuarios un acceso seguro y confiable a los datos SAR al tiempo que brindan funciones automatizadas como almacenamiento de datos basado en reglas y consultas de metadatos. Estos avances agilizan los flujos de trabajo y permiten el procesamiento bajo demanda, lo que permite a los usuarios obtener información a partir de conjuntos de datos complejos sin necesidad de una infraestructura local extensa.

Por ejemplo, en 2022, Capella Space se asoció con TileDB para crear un motor de almacenamiento nativo de la nube que modela las colecciones de datos SAR como matrices multidimensionales. Esta innovación permite a los desarrolladores geoespaciales analizar de manera eficiente los datos SAR utilizando herramientas familiares y al mismo tiempo beneficiarse de la escalabilidad y el rendimiento que ofrece la computación en la nube. la integracion deanálisis avanzadoLas capacidades de estas plataformas permiten a los usuarios acceder rápidamente a información relevante y realizar análisis complejos sin verse obstaculizados por los desafíos tradicionales de gestión de datos.

Mayor resolución y capacidades de frecuencia mejoradas del sistema SAR para presentar oportunidades de crecimiento

La tecnología del radar de apertura sintética (SAR) está experimentando rápidos avances, particularmente en imágenes de alta resolución y la exploración de nuevas bandas de frecuencia. Estos desarrollos están creando importantes oportunidades de mercado, permitiendo que los sistemas SAR ofrezcan aplicaciones más detalladas y versátiles en varios sectores, incluida la agricultura, la planificación urbana, el monitoreo ambiental y la seguridad nacional.

A medida que la demanda de información precisa y oportuna sigue aumentando, la evolución de la tecnología SAR está bien posicionada para satisfacer estas necesidades de manera efectiva. Los sistemas SAR modernos ahora pueden proporcionar imágenes con resoluciones de hasta 0,3 metros, lo que permite observaciones detalladas de la infraestructura y los entornos urbanos. Este nivel de detalle es crucial para aplicaciones como la planificación urbana, donde se necesitan mediciones precisas para un desarrollo eficaz.

Además, los sistemas SAR multifrecuencia mejoran la versatilidad de la tecnología SAR en múltiples sectores, incluido el monitoreo de la vegetación, la medición de la humedad del suelo y el monitoreo de la salud estructural. Por ejemplo, la misión Sentinel-1 utiliza SAR de banda C para monitoreo preciso de la tierra y monitoreo de desastres, la misión ALOS-2 utilizó SAR de banda L para aplicaciones como silvicultura y agricultura. Además, en octubre de 2023, la Administración Nacional de Aeronáutica y del Espacio (NASA) adjudicó un contrato a ISRO (Organización de Investigación Espacial de la India) para la misión NISAR, una iniciativa conjunta destinada a desplegar un satélite SAR de doble frecuencia que operaría tanto en frecuencias de banda L como de banda S. Se espera que esta misión mejore significativamente las capacidades de observación de la Tierra al proporcionar datos críticos sobre los cambios en la superficie terrestre, la dinámica de las capas de hielo y otros fenómenos geofísicos.

Restricciones del mercado

Capacidad de almacenamiento limitada y disponibilidad de enlace descendente para obstaculizar el crecimiento del mercado

Las limitaciones de almacenamiento afectan el ciclo de trabajo de adquisición de SARsensores, lo que dificulta que los operadores más pequeños compitan eficazmente en un mercado cada vez más dominado por constelaciones más grandes con capacidades avanzadas. Las plataformas más pequeñas a menudo luchan con el gran volumen de datos generados por los sistemas SAR de alta resolución, lo que puede sobrecargar las capacidades de almacenamiento y procesamiento a bordo.

Una cuestión clave es que los satélites más pequeños suelen tener una capacidad de almacenamiento a bordo limitada, lo que restringe la cantidad de datos SAR sin procesar que pueden recopilar antes de tener que transmitirlos. Los sistemas SAR tradicionales generan grandes cantidades de datos que deben transmitirse a la Tierra para su procesamiento. Este proceso requiere un ancho de banda de enlace descendente significativo e introduce retrasos entre la adquisición de datos y la disponibilidad para el análisis.

Los retrasos en la transmisión de datos afectan a las aplicaciones urgentes, lo que reduce la ventaja competitiva de los operadores más pequeños en el mercado SAR. Por ejemplo, en 2023, un estudio de la Agencia Espacial Europea (ESA) señaló que las plataformas SAR más pequeñas ofrecen solo entre el 60% y el 70% de su potencial de imágenes debido a limitaciones de almacenamiento y enlace descendente.

Los satélites SAR más pequeños, como los CubeSats, están diseñados para minimizar los costos y optimizar la eficiencia de la implementación. Sin embargo, su tamaño compacto limita la capacidad de almacenamiento a bordo, restringiendo el volumen de datos SAR sin procesar. El enlace descendente de datos SAR desde estas plataformas a estaciones terrestres se ve aún más limitado por las limitaciones de ancho de banda. Las imágenes SAR de alta resolución producen grandes conjuntos de datos que requieren un ancho de banda significativo para su transmisión. Las plataformas más pequeñas pueden carecer de la capacidad de transmitir todos los datos recopilados de manera eficiente, lo que genera retrasos o conjuntos de datos incompletos.

El siguiente gráfico muestra la velocidad de enlace descendente de algunos satélites SAR en Mbps.

Análisis de la cadena de suministro SAR

Desafíos del mercado

El alto costo operativo y de desarrollo es un desafío en el crecimiento del mercado

Los altos costos operativos y de desarrollo son un desafío importante que frena el crecimiento del mercado de radares de apertura sintética (SAR). La creación y el despliegue de sistemas SAR requieren una inversión financiera sustancial en múltiples etapas, incluida la investigación y el desarrollo, la fabricación, el lanzamiento y el mantenimiento continuo de satélites o plataformas aéreas. Estos gastos son particularmente pronunciados en el caso de los sistemas SAR espaciales, donde los costos de construcción y lanzamiento de satélites ya son altos, y la necesidad de componentes sensibles y especializados aumenta aún más el precio en comparación con los satélites convencionales.

La complejidad del procesamiento de datos SAR también contribuye a mayores gastos operativos. Extraer información significativa de imágenes SAR requiere recursos computacionales avanzados y experiencia especializada. Esta necesidad de una infraestructura sofisticada de procesamiento de datos y personal capacitado aumenta el costo total de propiedad, lo que hace que la tecnología SAR sea menos accesible para organizaciones más pequeñas o países con recursos limitados.

Oportunidades de mercado

La creciente demanda de observación de la Tierra y gestión de desastres es una oportunidad creciente en el mercado

La creciente demanda de observación de la Tierra y gestión de desastres es una importante oportunidad de crecimiento en el mercado de los radares de apertura sintética (SAR). La tecnología SAR está en una posición única para abordar estas necesidades porque puede ofrecer imágenes de alta resolución independientemente de las condiciones climáticas o de iluminación, a diferencia desensores ópticosque están limitados por la nubosidad o la oscuridad.

En la gestión de desastres, SAR desempeña un papel vital al permitir a las autoridades monitorear y evaluar el impacto de desastres naturales como inundaciones, terremotos e incendios forestales en tiempo real. Por ejemplo, los satélites SAR pueden atravesar la capa de nubes para proporcionar mapas precisos de inundaciones incluso durante tormentas severas, ayudando a los equipos de respuesta de emergencia a planificar evacuaciones y dirigir los esfuerzos de socorro. De manera similar, la capacidad del SAR para detectar cambios sutiles en la elevación del suelo es crucial para evaluar los daños causados por terremotos a la infraestructura, mientras que sus rápidas capacidades de obtención de imágenes ayudan a rastrear la propagación y el impacto de los incendios forestales, incluso a través de humo o follaje denso.

SEGMENTACIÓNANÁLISIS

Por servicio

El producto de información (PI) mantuvo la mayor participación de mercado debido a los avances en la tecnología

Según el servicio, el mercado se clasifica en Servicios de Valor Agregado (VAS), Productos de Información (IP), big data y otros. Otros incluyen enlace descendente, análisis de datosy apoyo.

Se prevé que el segmento de productos de información (IP) domine el mercado con una participación del 34,37 % en 2026. Los productos de información (IP) tuvieron la mayor participación de mercado, impulsada por los avances en la tecnología que permiten imágenes de mayor resolución y capacidades de frecuencia mejoradas, lo que permite análisis y aplicaciones más detallados en varios sectores. Además de los contratos gubernamentales, industrias como las financieras y de seguros también están comenzando a reconocer el valor de los productos de información derivados del SAR. La capacidad de monitorear los cambios ambientales, evaluar los riesgos relacionados con los desastres naturales y evaluar las condiciones de la infraestructura proporciona a estos sectores datos críticos necesarios para una toma de decisiones eficaz. Por ejemplo, las compañías de seguros están aprovechando los datos SAR para el seguimiento de inundaciones y la evaluación de riesgos, lo que puede mejorar significativamente su eficiencia operativa y sus estrategias de gestión de riesgos.

Los servicios de valor añadido (VAS) mantuvieron una cuota de mercado dominante del 27% en 2024.

- Se espera que el segmento de Productos de Información (IP) tenga una participación del 33,89% en 2024.

Se espera que el segmento de big data crezca significativamente durante el período de pronóstico. A medida que las nuevas constelaciones de satélites proporcionan mayores volúmenes de datos de alta resolución con mayor frecuencia, las empresas están invirtiendo en capacidades analíticas que les permitan procesar e interpretar datos en tiempo real de manera efectiva. La integración de datos SAR en marcos de big data más amplios permite mejorarconciencia situacionaly capacidades mejoradas de toma de decisiones en diversas aplicaciones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por Resolución

Segmento de muy alta resolución a dominar por su aplicación en defensa e inteligencia

Según la resolución, el mercado se clasifica en muy alta resolución, alta resolución, media resolución y baja resolución.

Se espera que el segmento de muy alta resolución lidere el mercado, contribuyendo con un 44,17 % a nivel mundial en 2026. Se prevé que el segmento de muy alta resolución siga siendo dominante en el mercado mundial de imágenes de radar de apertura sintética (SAR), principalmente debido a las aplicaciones en defensa e inteligencia, donde las imágenes detalladas son cruciales para la vigilancia, el reconocimiento y la identificación de objetivos. Muy alta resolución se refiere a imágenes SAR con una resolución espacial inferior a 1 metro. Este nivel de detalle es fundamental para aplicaciones que requieren mediciones precisas y análisis detallados, como planificación urbana, monitoreo de infraestructura y vigilancia de defensa. Por ejemplo, los sistemas VHR SAR son esenciales para operaciones militares que requieren un mapeo preciso del terreno y la infraestructura. El reciente lanzamiento de los satélites Gen3 de ICEYE, que proporcionan imágenes con una resolución de 50 cm, ejemplifica los avances en las capacidades VHR que mejoran la eficacia operativa en aplicaciones de defensa. Se prevé que el segmento capte el 43% de la cuota de mercado en 2025.

Se estima que el segmento de alta resolución crecerá a una tasa compuesta anual significativa del 8,50% durante el período previsto. Las imágenes SAR de alta resolución suelen tener una resolución de 1 a 5 metros y son cada vez más solicitadas para una variedad de aplicaciones, incluida la agricultura, el monitoreo ambiental y la gestión de desastres. Esta resolución es adecuada para aplicaciones como monitoreo agrícola, clasificación del uso de la tierra y evaluación de desastres, donde se necesita información detallada pero no tan precisa como VHR.

Por industria

La oferta de imágenes de alta resolución en todas las condiciones climáticas atrae una demanda significativa de la industria de defensa e inteligencia

El segmento de Defensa e Inteligencia representará el 38,32% de la cuota de mercado en 2026. Según la industria, el mercado se clasifica en defensa e inteligencia, marítimo, medioambiental, energía y potencia, y otros. La categoría Otros incluye varias industrias que utilizan imágenes SAR para aplicaciones especializadas como agricultura (agricultura de precisión), planificación urbana (evaluaciones del uso de la tierra) y gestión de desastres (evaluación de daños después de desastres naturales).

El segmento de defensa e inteligencia representó la mayor cuota de mercado en 2024, atribuido a la capacidad del SAR para proporcionar imágenes de alta resolución en todas las condiciones climáticas y en cualquier momento del día. Las crecientes tensiones geopolíticas y las preocupaciones de seguridad a nivel mundial han aumentado la demanda de capacidades avanzadas de vigilancia y reconocimiento. Los sistemas SAR son cruciales para las operaciones militares, ya que permiten un conocimiento de la situación en tiempo real y un mapeo detallado del terreno y la infraestructura. Es probable que el segmento de defensa e inteligencia posea el 37% de la cuota de mercado en 2025.

Se estima que el segmento marítimo será testigo de un rápido crecimiento de CAGR del 8,60% durante el período previsto en la industria de imágenes de radar de apertura sintética (SAR). La Organización Marítima Internacional (OMI) ha enfatizado la necesidad de mejorar los sistemas de monitoreo para garantizar la seguridad marítima, lo que impulsa la creciente demanda de soluciones SAR. La industria marítima está aprovechando cada vez más la tecnología SAR para aplicaciones como el seguimiento de embarcaciones, la vigilancia marítima y la vigilancia ambiental de los océanos. La capacidad de los sistemas SAR para penetrar las nubes y operar eficazmente en condiciones climáticas adversas los hace ideales para monitorear rutas marítimas y detectar actividades pesqueras ilegales.

Por usuario final

El ejército y el gobierno son los principales usuarios finales, ya que SAR les ayuda a mejorar su inteligencia geoespacial

Según el usuario final, el mercado se clasifica en comercial y militar y gubernamental.

Se espera que el segmento militar y gubernamental domine la cuota de mercado global del 60,22% en 2026, debido a su creciente enfoque en la mejora de las capacidades de vigilancia e inteligencia con tecnología SAR. Las organizaciones militares dependen de los sistemas SAR para obtener conocimiento de la situación en tiempo real, adquisición de objetivos y planificación de misiones. La capacidad del SAR para proporcionar imágenes detalladas independientemente de las condiciones climáticas lo convierte en una herramienta esencial para las operaciones de defensa. Muchas agencias gubernamentales se están centrando en mejorar sus capacidades de inteligencia geoespacial mediante la integración de la tecnología SAR. La necesidad de datos geoespaciales precisos está alimentando la demanda de imágenes SAR a medida que los gobiernos buscan mejorar la conciencia situacional. Se espera que el segmento registre una tasa compuesta anual del 8,70% durante el período previsto.

Se prevé que el segmento comercial capte una parte significativa del mercado debido al aumento de la inversión en tecnologías sostenibles. Industrias como las de petróleo y gas, construcción ytelecomunicacionesutilizan cada vez más datos de imágenes de radar de apertura sintética para respaldar sus operaciones. La integración de imágenes de radar de apertura sintética con herramientas de análisis avanzadas permite a las entidades comerciales obtener información útil a partir de vastos conjuntos de datos, mejorando la eficiencia operativa. Es probable que el segmento capte el 40% de la cuota de mercado en 2025.

PERSPECTIVAS REGIONALES DEL MERCADO DE IMÁGENES DE RADAR DE APERTURA SINTÉTICA (SAR)

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Synthetic Aperture Radar (SAR) Imagery Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte contribuyó con el 32,91 % al mercado mundial en 2025, con una valoración de 520 millones de dólares, y se prevé que alcance los 570 millones de dólares en 2026, y es probable que siga siendo dominante durante todo el período previsto. El mercado estaba valorado en USD.0,52 bmillones en 2025. En 2026, el valor del mercado regional es de USD0,57 bmillón. Agencias como el Departamento de Defensa de Estados Unidos y la NASA están invirtiendo activamente en proyectos de satélites de imágenes de radar de apertura sintética, mejorando las capacidades de observación de la Tierra y gestión de desastres. Iniciativas en curso como la misión NISAR subrayan el compromiso de aprovechar la tecnología de imágenes de radar de apertura sintética para la investigación científica y el monitoreo ambiental.

El mercado de imágenes de radar de apertura sintética (SAR) de EE. UU. está experimentando un sólido crecimiento impulsado por inversiones en defensa, programas espaciales avanzados e innovación del sector privado. Empresas privadas como Capella Space están avanzando en las capacidades comerciales de SAR, desplegando pequeños satélites a través de lanzamientos de SpaceX para obtener imágenes de alta resolución, mientras que Maxar contribuye a los avances de SAR basados en satélites. Se estima que el tamaño del mercado estadounidense alcanzará al dólar0,41 bmillones en 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 460 millones de dólares en 2025, capturando el 28,71% de los ingresos globales, y se estima que alcanzará los 490 millones de dólares en 2026. Se prevé que Asia Pacífico represente el segundo tamaño de mercado más alto con 456,4 millones de dólares en 2025. China y la India están invirtiendo fuertemente en tecnología satelital para satisfacer la creciente demanda de imágenes de alta resolución para planificación urbana, cartografía del uso de la tierra y recursos naturales. gestión. Por ejemplo, el satélite Gaofen-7 de China demuestra avances en las capacidades de observación de la Tierra utilizando tecnología de imágenes de radar de apertura sintética. Se espera que el valor de mercado en China sea USD 0,19mil millones en 2026.

Por otro lado, India proyecta golpear al dólar.0,1 millonesmillones y es probable que Japón tenga dólares0,13 bmillones en 2026.

Europa

Europa representó 410 millones de dólares en 2025, lo que representa el 25,54 % de la cuota de mercado mundial, y se prevé que alcance los 440 millones de dólares en 2026. Los importantes contratos con agencias espaciales europeas, como la Agencia Espacial Europea (ESA), enfatizan la importancia de la propiedad intelectual en las aplicaciones de seguridad nacional y la vigilancia ambiental, lo que refuerza la demanda de datos SAR de alta calidad. La creciente necesidad de soluciones analíticas personalizadas que mejoren la utilidad de los datos de imágenes de radar de apertura sintética está impulsando la demanda de VAS. Las empresas buscan cada vez más servicios especializados, como detección de cambios, monitoreo ambiental y evaluación de riesgos, para obtener información útil a partir de imágenes SAR. El Reino Unido tiene una sólida base de investigación, con instituciones dedicadas al avance de la tecnología de radar. Las colaboraciones entre universidades y contratistas de defensa fomentan las innovaciones en las capacidades SAR. El gobierno del Reino Unido ha aumentado constantemente su presupuesto de defensa, centrándose en tecnologías de vigilancia avanzadas. La demanda de sistemas de imágenes de radar de apertura sintética en aplicaciones militares, como reconocimiento y seguridad fronteriza, está creciendo en respuesta a las tensiones geopolíticas. Además, el enfoque de Alemania en la sostenibilidad ambiental impulsa la demanda de tecnología SAR para monitorear los impactos del cambio climático, los cambios en el uso de la tierra y la gestión de los recursos naturales. Se espera que el valor de mercado en el Reino Unido sea USD.0,15 gramosmillones en 2026.

Por otro lado, Alemania proyecta golpear al dólar.0,11 bmillones en 2026 y es probable que Francia posea 78,9 millones de dólares en 2025.

Resto del mundo

Países de todo el resto del mundo están invirtiendo en programas satelitales e iniciativas de observación de la Tierra que enfatizan la importancia de la propiedad intelectual, en particular para el monitoreo ambiental y la respuesta a desastres. Se espera que el resto del mundo sea la cuarta región más grande con un valor de 204,2 millones de dólares en 2025. Hay un aumento en la demanda de monitoreo en tiempo real en sectores como la agricultura, la respuesta a desastres y el desarrollo urbano. Esta respuesta está impulsando análisis de grandes datosservicios, permitiendo a las organizaciones responder rápidamente a las condiciones cambiantes.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento

El mercado está liderado por varios actores como ICEYE (Finlandia), Capella Space (EE.UU.), Geocento (Reino Unido), Viridien (Francia), Maxar Technologies (EE.UU.) y, entre otros, que están priorizando el avance de sus ofertas de productos. El desarrollo de una amplia gama de soluciones y una mayor inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. Los principales actores se centran en el lanzamiento de una constelación de satélites avanzados para ofrecer imágenes de alta resolución para diversas industrias.

Lista de empresas clave de imágenes de radar de apertura sintética (SAR) perfiladas

- ICEYE (Finlandia)

- Espacio Capella (Estados Unidos)

- Geocento (Reino Unido)

- Viridien(Francia)

- Maxar Tecnologías(A NOSOTROS.)

- Satim Inc. (Polonia)

- KappaZeta Ltd (Estonia)

- Aloft Sensing, Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Airbus S.A.S.(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2024: Capella Space Corp. anunció que fue elegida para un premio de Aumento de Financiamiento Estratégico de AFWERX Ventures (STRATFI) de la Fuerza Aérea de los EE. UU. Este financiamiento está diseñado para acelerar la innovación del sector privado para mejorar las capacidades de la Fuerza Aérea de los EE. UU. y las necesidades de la misión. Capella Space obtendrá 15 millones de dólares en financiación para perfeccionar, ampliar y avanzar en su tecnología de vanguardia de radar de apertura sintética (SAR). La inversión de STRATFI acelerará el plan de innovación de Capella, facilitando la creación y el despliegue de su sensor SAR de próxima generación.

- Septiembre 2024: Capella Space Corp. afirmó que SATIM, líder mundial en software para la detección y clasificación automática de objetos, se ha unido como el nuevo socio certificado de análisis de Capella Space (Capella). En esta asociación, SATIM está utilizando el vasto archivo de imágenes de Capella para ampliar sus capacidades de análisis avanzado y mejorar la inteligencia procesable.

- agosto 2024: Viridien anunció que su línea de negocio de detección y monitoreo, promovida bajo la marca Sercel, ha vendido y entregado un total acumulado de 30.000 nodos sísmicos terrestres Sercel WiNG a DMT GmbH and Co. KG, una organización mundial de consultoría y servicios de ingeniería con sede en Essen, Alemania. DMT utilizará los nodos WiNG de vanguardia y altamente efectivos en una serie de estudios sísmicos extensos programados en entornos urbanos para centrarse en los recursos energéticos, como la geotermia.

- Abril de 2023:ICEYE US Inc., una división de ICEYE, reveló un acuerdo de compra general (BPA) con la NASA. Este acuerdo abarca cinco años para adquirir datos de radar de apertura sintética (SAR) para evaluar su idoneidad para promover los objetivos científicos y de aplicación de la NASA. El BPA está financiado por la División de Ciencias de la Tierra de la Dirección de Misión Científica.

- Octubre de 2023:ICEYE anunció una colaboración con Suhora Technologies Pvt. Limitado. Ltd, una destacada empresa de software e inteligencia geoespacial de la India que presta servicios a varios sectores industriales de la zona. Esta colaboración representa uno de los acuerdos SAR más importantes de Asia, solidificando el estatus de ICEYE como líder mundial en innovación SAR. La colaboración permite a Suhora utilizar las excepcionales imágenes satelitales de ICEYE de cualquier lugar de la Tierra y es crucial para brindar soluciones geoespaciales analíticas y de monitoreo avanzado a los usuarios de Suhora.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes como los actores clave, los componentes, la plataforma, el usuario final y las aplicaciones según las distintas regiones. Además, el informe de investigación ofrece información detallada sobre las tendencias del mercado de radar de apertura sintética, la segmentación del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos y la evolución. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR de8.11% de 2026 a 2034 |

|

Segmentación

|

Por servicio

|

|

Por Resolución

|

|

|

Por industria

|

|

|

Por Usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de imágenes de radar de apertura sintética (SAR) se valoró en 1,59 mil millones de dólares en 2025 y se prevé que crezca a 3,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,11% durante el período previsto.

Con una tasa compuesta anual del 8,11%, el mercado exhibirá un crecimiento significativo durante el período previsto (2026-2034).

La creciente demanda de observación de la Tierra en tiempo real, inteligencia geoespacial y capacidades de imágenes en todo clima está impulsando el mercado de imágenes SAR. Los programas gubernamentales de defensa, el aumento de la vigilancia de los desastres naturales y el aumento de las misiones espaciales comerciales también son importantes motores de crecimiento.

América del Norte posee la mayor participación del mercado de imágenes SAR, impulsada por las inversiones en defensa de Estados Unidos y programas satelitales como NISAR. Sin embargo, Asia Pacífico es la región de más rápido crecimiento debido a las fuertes inversiones de países como China e India en tecnologías de observación de la Tierra y planificación urbana.

Las empresas líderes en el mercado de imágenes SAR incluyen ICEYE (Finlandia), Capella Space (EE. UU.), Maxar Technologies (EE. UU.), Viridien (Francia) y Airbus S.A.S. (Países Bajos). Estos actores están invirtiendo en constelaciones de satélites avanzadas y análisis basados en inteligencia artificial para ofrecer imágenes SAR de alta resolución.

Las imágenes SAR permiten la vigilancia, el reconocimiento y la planificación de misiones incluso en condiciones de baja visibilidad o condiciones climáticas extremas. Los gobiernos y las organizaciones militares lo utilizan para monitorear fronteras, detectar cambios en el terreno y respaldar la toma de decisiones en tiempo real con inteligencia geoespacial.

En el sector comercial, las imágenes SAR se utilizan para el desarrollo urbano, la vigilancia ambiental, la agricultura, la exploración de petróleo y gas y la planificación de infraestructuras de telecomunicaciones. Su integración con big data e inteligencia artificial ayuda a las empresas a mejorar los conocimientos operativos y la evaluación de riesgos.

A diferencia de las imágenes ópticas, el SAR puede capturar datos de día o de noche y a través de nubes, humo o lluvia. Esto hace que el SAR sea más confiable para el monitoreo continuo, especialmente en regiones con clima severo o nubosidad frecuente donde fallan los sensores ópticos.

Los avances en análisis de IA, aprendizaje automático, plataformas satelitales miniaturizadas y plataformas geoespaciales basadas en la nube están revolucionando las imágenes SAR. Estas tecnologías permiten un procesamiento de datos más rápido, detección de objetos e información predictiva para usuarios militares y comerciales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados