Tamaño del mercado de ceras de polímeros sintéticos, participación y análisis de la industria, por tipo (ceras de homopolímeros (cera de polietileno (ceras de PE estándar, ceras de PE oxidadas (a base de HDPE y LDPE))) y ceras de polipropileno (cera de PP estándar y cera de PP funcionalizada))), ceras de copolímeros (cera de etileno-acetato de vinilo, cera de etileno-ácido acrílico, cera de etileno-acrilato de butilo, Cera de polipropileno-anhídrido maleico y otras), ceras Fischer-Tropsch y otras), por uso final (procesamiento de plásticos y polímeros, adhesivos y selladores, pinturas, revesti

INFORMACIÓN CLAVE DEL MERCADO

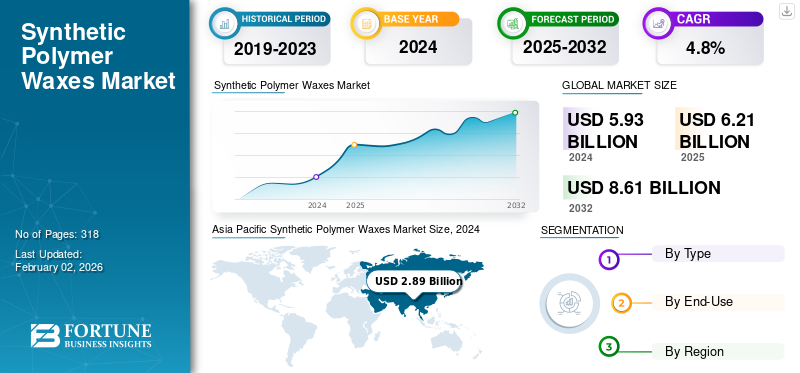

El tamaño del mercado mundial de ceras de polímeros sintéticos se valoró en 5,93 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 6,21 mil millones de dólares en 2025 a 8,61 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 48,74% en 2024.

Las ceras de polímeros sintéticos son ceras producidas artificialmente con estructuras poliméricas diseñadas. Ofrecen propiedades mejoradas, como resistencia a la abrasión, durabilidad, brillo y repelencia al agua mejoradas en comparación con las ceras naturales. Se producen mediante polimerización utilizando materiales como polietileno, polipropileno y ceras de Fischer-Tropsch. Estas ceras ofrecen estabilidad al calor, resistencia química y consistencia superiores en comparación con la cera natural, lo que mejora el rendimiento en diversas aplicaciones, como procesamiento de plásticos, recubrimientos y cosméticos. Sus propiedades de ingeniería, incluidos puntos de fusión ajustables y tamaños de partículas controlados, permiten un mejor control de la formulación y resultados superiores, incluida una mejor lubricación, liberación y propiedades superficiales. Por lo tanto, estas ceras se utilizan en diversas áreas de uso final, incluidas pinturas y revestimientos, plásticos,productos cosméticosy adhesivos, para modificar las características de la superficie y mejorar el rendimiento del producto.

Hay varias empresas importantes en el mercado, incluidas Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. y Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax) a la vanguardia. Una amplia cartera de productos, la expansión de las capacidades de producción y una fuerte presencia geográfica han mantenido su supremacía en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda del procesamiento de PVC y Masterbatch impulsará el crecimiento del mercado

Las ceras de polímeros sintéticos se utilizan ampliamente en el procesamiento de plásticos, especialmente en aplicaciones de PVC y producción de masterbatch, debido a su capacidad para actuar como lubricantes, dispersantes y coadyuvantes de procesamiento. En el procesamiento de PVC, equilibran la lubricación interna y externa, lo que permite una fusión controlada, una extrusión suave, una reducción de la formación de placas y un mejor acabado del producto, lo que los hace vitales para la fabricación de tuberías, perfiles, cables y películas. En masterbatch, mejoran la dispersión de pigmentos y rellenos, soportan cargas más altas y garantizan la estabilidad térmica para lograr una intensidad de color y una calidad de superficie consistentes. Dado que el PVC sigue siendo uno de los termoplásticos más consumidos en las industrias de la construcción, la automoción y el embalaje, y que el sector de masterbatch está experimentando una expansión constante, se espera que el creciente uso del producto como aditivo esencial para mejorar la productividad, la calidad y la eficiencia impulse el crecimiento del mercado de ceras de polímeros sintéticos.

RESTRICCIONES DEL MERCADO

Presión regulatoria sobre productos a base de plástico y riesgo de sustitución para un crecimiento lento del mercado

Ceras de polímeros sintéticos, principalmente derivadas del polietileno,polipropilenoy otras materias primas de origen fósil se utilizan ampliamente en plásticos, revestimientos, adhesivos y embalajes. Sin embargo, las crecientes preocupaciones ambientales y las estrictas regulaciones dirigidas a los productos a base de plástico crean desafíos para los productores. Políticas como la Directiva sobre plásticos de un solo uso de la UE (2019/904) y las iniciativas de reciclaje y reducción de desechos de la EPA de EE. UU. tienen como objetivo reducir el consumo de plástico y aumentar el contenido reciclado, lo que afecta indirectamente la demanda de cera debido a su estrecho vínculo con el procesamiento del plástico. Además, las industrias están explorando alternativas como la carnauba, la cera de abejas y la cera de salvado de arroz, impulsadas por la preferencia regulatoria por los materiales ecológicos.

OPORTUNIDADES DE MERCADO

La creciente demanda de ceras micronizadas y funcionalizadas para crear oportunidades lucrativas

Las ceras poliméricas micronizadas y funcionalizadas están ganando atención constante a medida que las industrias buscan materiales que ofrezcan mayor rendimiento y confiabilidad en recubrimientos, tintas, plásticos y adhesivos. Estas ceras avanzadas proporcionan una excelente dispersión, una mayor resistencia a los rayones y la abrasión y un mejor control del mateado, lo que ayuda a los fabricantes a lograr acabados más suaves, menos defectos superficiales y una mayor eficiencia de procesamiento. En los revestimientos, sirven como eficaces agentes matificantes y potenciadores del deslizamiento. Además, los tipos funcionalizados, como las ceras oxidadas o injertadas, mejoran la adhesión y la compatibilidad con las resinas polares, lo que las hace valiosas en adhesivos, selladores y tintas. En la producción de plásticos y masterbatch, ayudan a reducir la formación de placas, mejoran el flujo de fusión y admiten mayores cargas de pigmento. A medida que las industrias priorizan la eficiencia y la sostenibilidad, estas ceras desempeñan un papel importante a la hora de simplificar las formulaciones, aumentar la durabilidad y ampliar el rendimiento del producto.

DESAFÍOS DEL MERCADO

La volatilidad de los precios de las materias primas y los productos petroquímicos afecta la estabilidad del mercado

El mercado depende en gran medida depetroquímicomaterias primas como polietileno, polipropileno y otros derivados de origen fósil. Las fluctuaciones en los precios del petróleo crudo y la inestabilidad en las cadenas de suministro petroquímicas globales influyen directamente en los costos de producción y los márgenes de ganancia de los fabricantes. Factores como las tensiones geopolíticas, las restricciones comerciales y las perturbaciones del mercado energético a menudo provocan oscilaciones impredecibles en la disponibilidad y los precios de las materias primas. Estas variaciones de costos dificultan que los productores mantengan estrategias de precios consistentes y compromisos de suministro a largo plazo. Además, la creciente demanda de fuentes de energía alternativas y polímeros reciclados está remodelando aún más la dinámica de las materias primas. Como resultado, la gestión de la volatilidad de los precios de las materias primas y los petroquímicos se ha convertido en un desafío crítico para los fabricantes, que afecta tanto la planificación operativa como la competitividad del mercado.

TENDENCIAS DEL MERCADO DE CERAS POLÍMERAS SINTÉTICAS

La creciente innovación en ceras de polímeros sintéticos híbridos y de base biológica es una tendencia clave

El mercado avanza constantemente hacia soluciones más sostenibles y ecológicas a medida que las industrias enfatizan la reducción del impacto ambiental y el cumplimiento de estándares regulatorios más estrictos. Los fabricantes están desarrollando cada vez más ceras híbridas y de base biológica derivadas de materias primas renovables que ofrecen un rendimiento superior a las ceras sintéticas tradicionales. Estas formulaciones de próxima generación se están adaptando para su uso en recubrimientos, plásticos, adhesivos yembalajeaplicaciones, donde la funcionalidad y la sostenibilidad se están volviendo críticas. Además, los avances en la química de polímeros y las tecnologías de procesamiento permiten a los productores ajustar propiedades como el punto de fusión, la dureza y la compatibilidad con otros materiales. Este cambio hacia formulaciones de cera más limpias, eficientes y responsables muestra cómo la industria está evolucionando para satisfacer tanto las demandas de desempeño como los objetivos ambientales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Las ceras de homopolímeros lideraron el mercado debido a su amplio uso y rendimiento confiable

Según el tipo, el mercado se clasifica en Ceras de homopolímeros (PolietilenoCera (ceras de PE estándar, ceras de PE oxidadas (a base de HDPE y LDPE)) y ceras de polipropileno (PP) (cera de PP estándar y cera de PP funcionalizada)), ceras de copolímeros (cera de etileno-acetato de vinilo (EVA), cera de etileno-ácido acrílico (EAA), cera de etileno-acrilato de butilo (EBA), cera de polipropileno-anhídrido maleico (PP–MA) Ceras y Otros), Ceras Fischer–Tropsch (FT) y Otros.

Las ceras de homopolímeros mantuvieron la cuota de mercado dominante de las ceras de polímeros sintéticos en 2024, debido a su versatilidad, rendimiento estable y rentabilidad. Esta categoría incluye ceras de polietileno (PE) y ceras de polipropileno (PP), disponibles en formas estándar y funcionalizadas. Las ceras de PE, tanto a base de HDPE como de LDPE, ofrecen excelente lubricación, estabilidad térmica y resistencia química, mientras que las calidades oxidadas mejoran la adhesión y la dispersión. Las ceras de PP proporcionan puntos de fusión más altos, una dureza superior y una mejor compatibilidad con los sistemas de poliolefina, lo que las hace ideales para aplicaciones de masterbatch, fibras y películas. Debido a su amplio uso industrial y su calidad constante, las ceras homopolímeras siguen liderando el mercado mundial.

Ceras copolímeras, incluidas etileno-acetato de vinilo (EVA), etileno-acetatoÁcido Acrílico(EAA), acrilato de etileno-butilo (EBA) y ceras de polipropileno-anhídrido maleico (PP-MA) se adoptan cada vez más por su funcionalidad mejorada y compatibilidad en diversas aplicaciones. Estas ceras proporcionan una excelente adhesión, dispersión y protección de superficies, lo que las hace adecuadas para recubrimientos, adhesivos, tintas y procesamiento de polímeros. Las ceras EVA y EAA son valoradas por sus fuertes propiedades de unión y formación de película, mientras que las ceras PP-MA ofrecen una mejor interacción con las resinas polares. Su capacidad para mejorar la eficiencia del procesamiento y ofrecer un rendimiento constante está contribuyendo a la creciente demanda de ceras copolímeras en usos industriales avanzados y especializados.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de componentes plásticos de alto rendimiento en todas las industrias impulsa el crecimiento del segmento de procesamiento de plásticos y polímeros

Según el uso final, el mercado se segmenta en procesamiento de plásticos y polímeros,adhesivos y selladores,pinturas, recubrimientos y tintas de impresión, papel y embalajes, y otros.

El segmento de procesamiento de plásticos y polímeros domina el mercado, impulsado por el creciente uso de estas ceras como lubricantes, dispersantes y coadyuvantes de procesamiento en la fabricación de polímeros. Desempeña un papel crucial en la mejora del flujo de fusión, la reducción de la fricción y la mejora de la calidad de la superficie de los productos terminados. Se utilizan ampliamente en aplicaciones de PVC, masterbatch, extrusión de películas y moldeo por inyección, donde es esencial un control preciso sobre la lubricación y la fusión. En el procesamiento de PVC, ayudan a equilibrar la lubricación interna y externa, previenen la formación de placas y garantizan una extrusión suave, mientras que en la producción de masterbatch mejoran la dispersión de pigmentos y la estabilidad térmica. La creciente demanda de componentes plásticos livianos, duraderos y de alto rendimiento en industrias como la construcción, la automoción y el embalaje continúa fortaleciendo su uso en este segmento. Además, se prevé que el segmento crezca a una tasa compuesta anual del 5,3% durante el período de estudio.

Elpinturas, recubrimientos y tintas de impresiónEl segmento tuvo una participación del 23,2% en 2024. La creciente demanda de acabados superficiales de alto rendimiento, duraderos y estéticamente atractivos está impulsando el uso de ceras poliméricas sintéticas en este segmento. Estas ceras mejoran la resistencia a los rayones y la abrasión, mejoran el deslizamiento y brindan un control preciso del brillo, lo que da como resultado recubrimientos más suaves y duraderos. La creciente adopción de ceras micronizadas y funcionalizadas avanzadas para mejorar la dispersión y la resistencia química respalda aún más las sólidas perspectivas de crecimiento del segmento.

Perspectivas regionales del mercado de ceras de polímeros sintéticos

Por regiones, el mercado se divide en América Latina, América del Norte, Asia Pacífico, Oriente Medio y África y Europa.

Asia Pacífico

Asia Pacific Synthetic Polymer Waxes Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación líder en 2023, valorada en 2.720 millones de dólares. También obtuvo la mayor participación en 2024, con 2.890 millones de dólares, y se prevé que mantenga su dominio durante el período previsto. El crecimiento previsto se debe a países como China, India, Corea del Sur y Japón, que son los principales consumidores de la región. China, al ser el centro de fabricación de algunas industrias importantes de usuarios finales, como plásticos, adhesivos y revestimientos, actuará como palanca de crecimiento en el mercado regional. La creciente urbanización, el crecimiento industrial y los crecientes proyectos de infraestructura en la región están creando una gran demanda de polímeros sintéticos.ceras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que el mercado en Europa registre un crecimiento destacado durante el período previsto. Se espera que aumente a una tasa compuesta anual del 4,2%, la segunda más alta entre todas las regiones, y alcance los 1.390 millones de dólares en 2025. En Europa, la demanda del mercado está impulsada por la presencia de grandes industrias de uso final, incluidos los sectores de automoción, revestimientos industriales y embalaje. Países como Alemania, Italia y Francia son mercados importantes para la fabricación de plásticos y productos químicos, donde las ceras poliméricas se utilizan ampliamente como coadyuvantes de procesamiento y agentes dispersantes. La región también pone un gran énfasis en materiales ecológicos y de alto rendimiento, apoyando el cambio hacia aplicaciones sustentables de cera polimérica. Con el respaldo de estos aspectos, se prevé que países como el Reino Unido alcanzarán la valoración de 150 millones de dólares, Alemania alcanzará los 330 millones de dólares y Francia alcanzará los 180 millones de dólares en 2025.

América del norte

Se espera que América del Norte alcance una valoración de 1.250 millones de dólares en 2025 y marque la posición de la tercera región más grande del mercado. En América del Norte, Estados Unidos domina el mercado, con una demanda creciente por parte de losplástica, adhesivos y tintas de impresión. Además, la región se beneficia de una fuerte producción automotriz, innovación en empaques y materiales de construcción avanzados. La creciente adopción de recubrimientos y adhesivos sostenibles está fomentando nuevas oportunidades de crecimiento en la región. En 2025, se estima que el mercado estadounidense alcanzará los 1.020 millones de dólares.

América Latina

Se prevé que América Latina recibirá 300 millones de dólares en 2025. La expansión del mercado en la región está impulsada por la creciente industrialización y la expansión de las actividades de embalaje y construcción. Países como Brasil y México son mercados clave, con una demanda de adhesivos, revestimientos y envases de papel en constante aumento. Se espera que la presencia de fabricantes multinacionales y las crecientes inversiones en industrias químicas transformadoras respalden el crecimiento regional durante el período previsto.

Medio Oriente y África

Se espera que el mercado de Oriente Medio y África crezca a una tasa compuesta anual del 4,9% durante el período previsto. Países como el CCG y Sudáfrica están presenciando una enorme demanda de recubrimientos, adhesivos y materiales de procesamiento de plástico debido a proyectos de infraestructura y construcción a gran escala. Países como Arabia Saudita, los Emiratos Árabes Unidos y Qatar están invirtiendo miles de millones en proyectos de construcción a gran escala y ciudades inteligentes, incluido NEOM en Arabia Saudita. Las ceras sintéticas son esenciales para recubrimientos de alto rendimiento, aditivos y modificación de asfalto en estos proyectos. Se espera que el CCG alcance un valor de 0,06 mil millones de dólares en 2025.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

Las principales empresas enfatizan las colaboraciones y adquisiciones para mantener su dominio

Los gigantes de la industria avanzan utilizando su escala, investigación innovadora e iniciativas ecológicas, mientras que las empresas regionales destacan por su agilidad, asequibilidad y su proximidad a la infraestructura local. El campo cuenta con actores importantes como Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax), Honeywell International Inc., Sasol Ltd., Clariant y Micro Powder Inc. Estas empresas se están expandiendo, adquiriendo y formando equipos activamente en todos los mercados.

LISTA DE EMPRESAS CLAVE DE CERA POLIMÉRICA SINTÉTICA PERFILADAS

- BASF SE (Alemania)

- Clariant(Suiza)

- Lubrizol (EE.UU.)

- Honeywell International Inc. (EE. UU.)

- Evonik Industries AG (Alemania)

- Soluciones Nucera (EE. UU.)

- Mitsui Chemicals Inc. (Japón)

- DEUREX AG (Alemania)

- Sasol Ltd. (Sudáfrica)

- SCG Chemicals Public Company Limited(Tailandia)

- Corporación Westlake(A NOSOTROS.)

- Shamrock Technologies (EE. UU.)

- Innospec (Estados Unidos)

- Micro polvos Inc.(A NOSOTROS.)

- Qingdao Sainuo Chemical Co., LTD. (Porcelana)

- Corporación GMT (Corea del Sur)

- Aceite de Marcus (India)

- Nanjing Tianshi New Material Technology Co., Ltd. (Cera Tianshi) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Sasol Chemicals amplió su línea de ceras micronizadas con la introducción de SASOLWAX LC Spray 30 G y LC Spray 30 G-EF, logrando una huella de carbono del producto un 32 % menor que los grados estándar. Estos productos están diseñados específicamente para su uso en aplicaciones de recubrimientos, tintas y embalajes. La característica clave de estas nuevas ceras es su huella de carbono significativamente menor en comparación con las ceras estándar de Sasol, lograda mediante optimizaciones en el proceso de producción de gas a líquido (GTL) Fischer-Tropsch (FT).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 4,8% entre 2025 y 2032 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo, uso final y región |

|

Por tipo |

|

|

Por uso final |

|

|

Por región |

América del Norte (por tipo, uso final y país)

Europa (por tipo, uso final y país/subregión)

Asia Pacífico (por tipo, uso final y país/subregión)

América Latina (por tipo, uso final y país/subregión)

Medio Oriente y África (por tipo, uso final y país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.930 millones de dólares en 2024 y se prevé que alcance los 8.610 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 2.890 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,8% durante el período previsto de 2025-2032.

Las ceras de homopolímeros lideraron el mercado por tipo.

El factor clave que impulsa el mercado es la creciente demanda de PVC Processing & Masterbatch.

Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. y Nanjing Tianshi New Material Technology Co., Ltd. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Se espera que la mayor demanda de formulaciones de cera sostenibles y de alto rendimiento en las industrias de recubrimientos, plásticos y adhesivos favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 318

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados