Tamaño del mercado de comunicaciones tácticas, participación y análisis de la industria, por plataforma (sistemas terrestres, aerotransportados, navales y espaciales), por tipo de instalación (portátil, montada en vehículos, integrada en aeronaves, sistemas a bordo/submarinos y otros), por tipo de comunicación (sistemas de comunicación de voz, datos y video), por tecnología (SDR, SATCOM, sistemas de radio LOS, sistemas BLOS y otros), por componente (transceptores y antenas, auriculares, terminales y dispositivos portátiles) Radios y otros), por banda de frecuencia (HF, VHF, UHF y SHF/EHF), por

INFORMACIÓN CLAVE DEL MERCADO

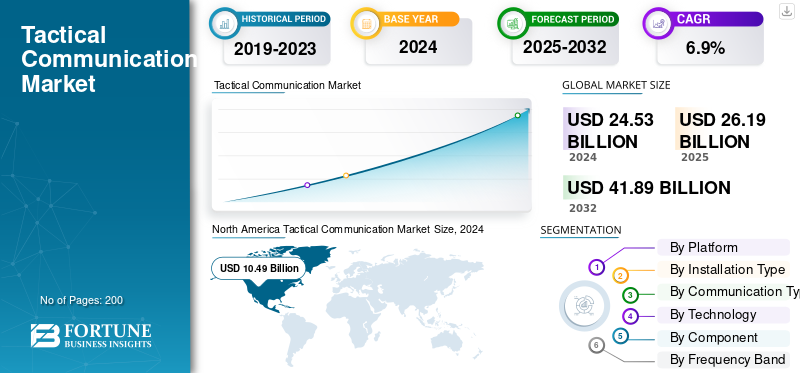

El tamaño del mercado global de comunicaciones tácticas se valoró en USD26.2mil millones en 2025. Se prevé que el mercado crezca de USD28mil millones en 2026 a USD48,50mil millones para 2034, exhibiendo una tasa compuesta anual de7.10% durante el período de pronóstico. América del Norte dominó el mercado de las comunicaciones tácticas con una participación de mercado de42,40% en 2025.

La comunicación táctica se refiere al intercambio seguro de voz, datos e imágenes entre unidades militares y centros de comando en entornos de alto riesgo y cambios rápidos. Estos sistemas están diseñados para funcionar en condiciones difíciles y respaldan misiones donde la confiabilidad y la velocidad son críticas. El mercado está creciendo a medida que las fuerzas de defensa modernizan sus redes y cambian hacia sistemas digitales, interoperables y habilitados para IA. La creciente demanda de comunicación segura, conciencia situacional en tiempo real, coordinación entre fuerzas yradios definidas por software (SDR)está impulsando este cambio. Los gobiernos también están invirtiendo fuertemente en redes de comando de próxima generación para mejorar la toma de decisiones y la eficiencia operativa en la guerra moderna.

Actores clave como L3Harris Technologies, Thales Group, BAE Systems, Collins Aerospace, Elbit Systems y Rohde & Schwarz están dando forma al mercado con avances en sistemas ciberseguros, ágiles en frecuencia y definidos por software. Sus innovaciones respaldan una comunicación mejorada entre plataformas aéreas, terrestres y navales, al tiempo que garantizan la resiliencia de la red contra interferencias. Los actores emergentes están explorando el análisis de borde, la integración satelital y los nodos de control basados en la nube para impulsar la conectividad y reducir la latencia en las operaciones de campo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la comunicación activa

- Tamaño del mercado en 2025: 26.200 millones de dólares

- Tamaño del mercado en 2026: 28 000 millones de dólares

- Tamaño del mercado previsto para 2034: 48.500 millones de dólares

- CAGR: 7,10% de 2026 a 2034

- América del Norte dominó el mercado de las comunicaciones tácticas con una participación del 42,40% en 2025.

- El segmento de sistemas terrestres representó la mayor cuota de mercado del 57,72% en 2026.

- Se prevé que el segmento Man-Portable tenga una participación del 31,88% en 2026.

América del norte

Representaron 11.090 millones de dólares en 2025 (42,35% de participación), respaldados por la modernización de la defensa.

Europa

Captó el 20,59% del mercado global en 2025, alcanzando los 5.390 millones de dólares, impulsado por tecnologías de comunicación avanzadas.

Asia Pacífico

Alcanzó 5.090 millones de dólares en 2025 y 5.500 millones de dólares en 2026, impulsado por los DEG y la modernización de la defensa.

A NOSOTROS.

Se prevé que alcance los 10.910 millones de dólares en 2026, impulsado por inversiones en comunicaciones de defensa.

Japón

Se prevé que alcance los 760 millones de dólares en 2026, con el apoyo de programas de modernización de soldados.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de conocimiento de la situación en tiempo real es un factor clave para el crecimiento del mercado

Las operaciones militares modernas dependen en gran medida del flujo de información instantáneo, seguro e ininterrumpido entre las fuerzas terrestres, aéreas y marítimas. A medida que las amenazas evolucionan y las misiones consumen más datos, las fuerzas de defensa están invirtiendo en sistemas de comunicación táctica que permiten un conocimiento de la situación en tiempo real y una toma de decisiones más rápida. Estos sistemas permiten a las tropas acceder a transmisiones de inteligencia en vivo, videovigilancia y datos de sensores, ayudándoles a responder rápidamente a los cambios en el campo de batalla. El uso cada vez mayor de análisis basados en IA, sensores en red y radios definidas por software (SDR) mejora aún más la coordinación de la misión y la eficiencia operativa.

- Por ejemplo, en marzo de 2024, el Ejército de EE. UU. amplió su programa de Red Táctica Integrada (ITN) para mejorar el intercambio de datos en tiempo real y el conocimiento de la situación entre sus equipos de combate de brigada. De manera similar, las agencias de defensa europeas han acelerado los programas de campo de batalla digitales para garantizar la interoperabilidad conjunta y mejorar la capacidad de respuesta del mando en misiones multinacionales.

RESTRICCIONES DEL MERCADO

La alta complejidad de la integración y la compatibilidad de los sistemas heredados están frenando el crecimiento del mercado

A pesar del rápido desarrollo tecnológico de las comunicaciones, la integración de nuevos sistemas de comunicación táctica con la infraestructura heredada existente sigue siendo un desafío importante. Muchas redes de defensa todavía dependen de sistemas analógicos o propietarios obsoletos que son difíciles de alinear con arquitecturas modernas cifradas, definidas por software y basadas en IP. Esto crea brechas de interoperabilidad entre diferentes unidades, servicios y fuerzas aliadas, lo que a menudo provoca retrasos en las comunicaciones y pérdida de datos en misiones conjuntas. Además, el alto costo de actualizar las flotas de comunicaciones, combinado con los largos ciclos de adquisición y las preocupaciones sobre la ciberseguridad, ralentiza aún más la adopción a gran escala en los programas de defensa en desarrollo.

- Por ejemplo, en julio de 2024, varios estados miembros de la OTAN informaron retrasos en la actualización de sus redes de radio tácticas debido a problemas de compatibilidad con protocolos de cifrado más antiguos y software específico de plataforma.

OPORTUNIDADES DE MERCADO

La creciente adopción de sistemas definidos por software y centrados en redes está creando nuevas oportunidades

El cambio hacia radios definidas por software (SDR) y arquitecturas de guerra centradas en redes está abriendo nuevas vías de crecimiento en el mercado. Estos sistemas ofrecen una flexibilidad inigualable, lo que permite a los militares reprogramar frecuencias, estándares de cifrado y formas de onda sobre la marcha sin cambiar el hardware. Esta adaptabilidad es vital para las misiones modernas de múltiples dominios donde las fuerzas deben comunicarse sin problemas a través de tierra, aire, mar y espacio. A medida que las agencias de defensa de todo el mundo invierten en redes de campo de batalla de próxima generación, aumentan las oportunidades para las empresas que desarrollan enrutamiento impulsado por IA, redes de malla de datos seguras y nodos tácticos integrados en la nube que mejoran la coordinación y la velocidad de mando.

- Por ejemplo, en mayo de 2024, Thales Group presentó una nueva generación de radios tácticas definidas por software capaces de comunicación multibanda y de múltiples formas de onda para operaciones conjuntas y de coalición.

TENDENCIAS DEL MERCADO DE COMUNICACIÓN TÁCTICA

La integración de la inteligencia artificial y la computación de borde está transformando la comunicación táctica

El panorama de la comunicación táctica está evolucionando con el uso creciente de la IA ycomputación de bordepara mejorar la conectividad del campo de batalla y el procesamiento de datos. Se están utilizando algoritmos de IA para gestionar automáticamente el enrutamiento de señales, detectar interferencias y priorizar datos de misión crítica, lo que reduce la carga de trabajo humana y mejora la confiabilidad de las comunicaciones. Mientras tanto, la informática de punta permite que los datos se procesen más cerca de la fuente, lo que permite una toma de decisiones más rápida incluso en entornos disputados o con ancho de banda limitado. Juntas, estas tecnologías están transformando las redes tácticas de simples sistemas de transmisión a ecosistemas inteligentes, adaptables y autorreparables que mejoran la conciencia situacional en tiempo real.

- Por ejemplo, en febrero de 2024, BAE Systems anunció pruebas de su suite de comunicación táctica impulsada por IA diseñada para optimizar el flujo de datos y reducir la congestión de la red en las operaciones de campo.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Las amenazas a la ciberseguridad y las vulnerabilidades de la guerra electrónica plantean grandes desafíos

A medida que los sistemas de comunicación táctica se vuelven más conectados y basados en datos, también quedan más expuestos a ciberataques e interrupciones en la guerra electrónica (EW). Los adversarios están implementando cada vez más técnicas de interferencia, suplantación de identidad y ciberintrusión para comprometer redes seguras e interceptar información de misión crítica. Esto crea un desafío importante para las agencias de defensa que intentan mantener la confidencialidad, la confiabilidad y la comunicación en tiempo real en entornos conflictivos. Además, el desarrollo de sistemas cifrados y totalmente seguros que puedan resistir ataques EW de alta intensidad sin degradar el rendimiento añade complejidad y costo a los programas de modernización militar. Garantizar una protección continua en múltiples plataformas terrestres, aéreas y marítimas requiere una innovación constante en algoritmos de cifrado, formas de onda antiinterferencias y arquitecturas de red resistentes.

- Por ejemplo, en abril de 2024, múltiples programas de defensa europeos se enfrentaron a apagones temporales de comunicaciones durante ejercicios militares a gran escala después de que ataques de interferencia simulados interrumpieran los enlaces de radio tácticos.

Impacto de la guerra entre Rusia y Ucrania

El conflicto entre Rusia y Ucrania acelera la modernización y la resiliencia de las redes de comunicación táctica.

La guerra entre Rusia y Ucrania se ha convertido en un momento decisivo para la industria de las comunicaciones tácticas, y revela cuán vitales son las redes seguras y resilientes para el combate moderno. El conflicto ha demostrado que la capacidad de mantener una comunicación cifrada e ininterrumpida es a menudo tan decisiva como la capacidad de armar. Ambas partes han experimentado importantes interferencias, ataques cibernéticos e interrupciones de señales, lo que subraya la urgente necesidad de sistemas tácticos antiinterferencias, basados en malla y apoyados por satélite. Esto ha llevado a un impulso global entre las fuerzas de defensa para modernizar su infraestructura de comunicaciones, centrándose en el intercambio de datos en tiempo real, la gestión del espectro basada en inteligencia artificial y la redundancia de la red para mantener la continuidad operativa en entornos en disputa.

Una lección clave del conflicto es el valor estratégico de integrar tecnologías de comunicación por satélite comercial y de nivel de defensa. El uso exitoso por parte de Ucrania de las redes Starlink LEO para mantener la conectividad a pesar de la interferencia rusa mostró la importancia de los sistemas de comunicación adaptables y de múltiples capas. En respuesta, los miembros de la OTAN y las naciones aliadas han acelerado las inversiones en radios definidas por software, plataformas C2 seguras en la nube y enlaces de datos tácticos ciberreforzados. En general, la guerra ha hecho que la comunicación táctica haya pasado de ser una función de apoyo a una capacidad estratégica, que define la agilidad en el campo de batalla, la eficiencia del mando y la superioridad de la información en la guerra moderna.

- Por ejemplo, en 2023, el uso extensivo por parte de Ucrania de terminales satelitales Starlink permitió una comunicación ininterrumpida en el campo de batalla a pesar de la intensa actividad rusa.guerra electrónica

Análisis de segmentación

Por plataforma

Amplia modernización de la fuerza terrestre, el segmento de sistemas terrestres domina el mercado

En términos de plataforma, el mercado se clasifica en sistemas terrestres, sistemas aéreos, sistemas navales y sistemas espaciales.

Se prevé que el segmento de sistemas terrestres domine el mercado con una participación del 57,72 % en 2026. Los sistemas de comunicación táctica terrestres tienen la mayor participación de mercado de comunicación táctica, impulsado por su uso extensivo en infantería, vehículos blindados y unidades de comando de campo. Estos sistemas sirven como columna vertebral operativa para la coordinación en tiempo real, la planificación de misiones y la respuesta a amenazas en el campo de batalla. La adopción generalizada de radios definidas por software (SDR), puestos de mando móviles y tecnologías de redes de malla está impulsando el crecimiento a medida que los ejércitos modernizan su infraestructura de comunicaciones terrestres. Su escalabilidad, menor costo de implementación en comparación con los sistemas aerotransportados o navales y su papel directo en la digitalización de las fuerzas terrestres los convierten en el segmento de plataformas dominante.

- Por ejemplo, en junio de 2024, el Ejército de EE. UU. amplió el despliegue de su Red Táctica Integrada (ITN) para implementar kits de comunicación avanzados basados en SDR en múltiples equipos de combate de brigada.

Se espera que el segmento de sistemas espaciales crezca a una tasa compuesta anual más rápida del 10,3% durante el período previsto.

Por tipo de instalación

La creciente demanda de movilidad y rápida implementación en el campo, el segmento portátil domina el mercado

Según el tipo de instalación, el mercado se clasifica en sistemas portátiles, montados en vehículos, integrados en aeronaves, a bordo de barcos/submarinos y sistemas fijos basados en puestos de mando/refugios.

Se espera que el segmento de dispositivos portátiles lidere el mercado, contribuyendo con un 31,88 % a nivel mundial en 2026. El segmento de dispositivos portátiles lidera el mercado a medida que las operaciones militares modernas dependen cada vez más de sistemas livianos y fácilmente desplegables que mantienen a los soldados conectados en zonas de combate que cambian rápidamente. Estas radios portátiles y de mochila brindan transmisión segura de voz, datos y video directamente en el borde táctico, lo que permite a las tropas desmontadas coordinarse con los centros de comando y otras unidades en tiempo real. El creciente énfasis en la modernización de los soldados y el ejército, la guerra centrada en redes y las radios definidas por software (SDR) interoperables ha convertido a los sistemas portátiles en la opción preferida de las fuerzas terrestres en todo el mundo.

- Por ejemplo, en abril de 2024, L3Harris Technologies recibió un importante contrato del ejército de EE. UU. para entregar SDR portátiles avanzados en el marco de su programa Leader Radio, mejorando la conectividad y el intercambio de datos para las tropas desplegadas.

Se espera que el segmento montado en vehículos crezca a una tasa compuesta anual más rápida del 8,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de comunicación

La creciente necesidad de una coordinación segura e instantánea, el segmento de comunicación por voz domina el mercado

Según el tipo de comunicación, el mercado se segmenta en sistemas de comunicación de voz, sistemas de comunicación de datos y sistemas de comunicación de vídeo.

Se prevé que el segmento de sistemas de comunicación por voz domine el mercado con una participación del 53,69 % en 2026. Los sistemas de comunicación por voz continúan dominando el mercado, ya que siguen siendo el modo de comando y control más esencial y confiable en operaciones militares en tiempo real. El intercambio de voz instantáneo permite a las tropas, comandantes y unidades aliadas coordinarse de manera eficiente, especialmente en escenarios de combate de rápido movimiento o de alto estrés donde cada segundo cuenta. La introducción de radios digitales cifradas y tecnologías de formas de onda adaptables ha fortalecido aún más la relevancia de los canales de voz seguros en entornos controvertidos o congestionados.

- Por ejemplo, en enero de 2024, BAE Systems actualizó su conjunto de radio táctica para el ejército británico, mejorando la comunicación de voz cifrada y reduciendo las interferencias durante las operaciones conjuntas.

El segmento de sistemas de comunicación de datos está creciendo a una tasa compuesta anual del 7,6% durante el período previsto.

Por tecnología

Cambio hacia redes interoperables y adaptables, el segmento de radio definida por software (SDR) domina el mercado

Basado en la tecnología, el mercado se segmenta en radios definidas por software (SDR), SATCOM, sistemas de radio de línea de visión (LOS), sistemas más allá de la línea de visión (BLOS), enlaces de datos tácticos, celulares/MANET y sistemas de comunicación de cifrado y ciberreforzados.

Se espera que el segmento de radios definidas por software (SDR) lidere el mercado, con una contribución del 24,61 % a nivel mundial en 2026. El segmento de radios definidas por software (SDR) mantiene la posición de liderazgo en el mercado a medida que los ejércitos de todo el mundo hacen la transición de sistemas analógicos tradicionales a plataformas flexibles y actualizables por software. Los SDR permiten a las fuerzas reconfigurar frecuencias, formas de onda y protocolos de cifrado en tiempo real, lo que permite una comunicación fluida entre operaciones conjuntas y de coalición. Además, los SDR ofrecen una resiliencia cibernética mejorada, una gestión del espectro basada en IA y compatibilidad con arquitecturas de comunicación Line-of-Sight (LOS) y Beyond-Line-of-Sight (BLOS), lo que los hace vitales para los sistemas de comunicaciones de defensa preparados para el futuro.

- Por ejemplo, en marzo de 2024, Thales Group lanzó su última familia Synaps-X SDR, que admite redes de banda ancha y optimización de señales impulsada por IA para misiones multidominio.

Se prevé que el segmento de SATCOM experimente el crecimiento más rápido con una tasa compuesta anual del 8,4% durante el período previsto.

Por componente

Alto volumen de adquisiciones y rol de misión crítica, el segmento de transceptores y antenas domina el mercado

Según los componentes, el mercado se segmenta en transceptores y antenas, auriculares, terminales, radios portátiles, equipos de redes y enrutamiento, dispositivos de cifrado y módulos cibernéticos, sistemas de energía/baterías e interfaces de control y software.

El segmento de transceptores y antenas lidera el mercado ya que estos componentes sirven como componentes fundamentales de cada red táctica que permite la transmisión y recepción segura de voz, datos y video en todas las plataformas. Su confiabilidad impacta directamente en el alcance, la claridad y la resistencia contra interferencias, lo que los hace indispensables para el éxito de la misión. El reemplazo continuo de sistemas analógicos heredados por transceptores digitales, multibanda y definidos por software, combinados con antenas de alta ganancia y bajo perfil, está impulsando una demanda constante en aplicaciones terrestres, aéreas y navales.

El segmento de otros, que consiste en software e interfaces de control, crecerá a una tasa del 8,2% durante todo el período de pronóstico del mercado de comunicaciones tácticas.

Por banda de frecuencia

La creciente adopción de redes multidominio y de alto ancho de banda, el segmento UHF (frecuencia ultraalta) domina el mercado

Según la banda de frecuencia, el mercado se segmenta en HF (alta frecuencia), VHF (muy alta frecuencia), UHF (ultra alta frecuencia) y SHF/EHF (súper/extremadamente alta frecuencia).

El segmento UHF se ha convertido en la banda de frecuencia líder en el mercado, impulsado por su capacidad para admitir transmisión segura de datos, voz y video de alta velocidad en múltiples dominios. A diferencia de VHF, que está más limitado a operaciones terrestres de corto alcance, UHF ofrece un ancho de banda más amplio, mejor compatibilidad de cifrado e integración con redes satelitales y aéreas, lo que lo hace ideal para la guerra moderna centrada en la red. Respalda sistemas avanzados como los enlaces de datos tácticos Link 16, radios definidas por software (SDR) y marcos de comunicación más allá de la línea de visión (BLOS), todos esenciales para el conocimiento de la situación en tiempo real y la interoperabilidad de las fuerzas conjuntas.

- Por ejemplo, en mayo de 2024, L3Harris Technologies incrementó la producción de sus SDR multicanal UHF/VHF AN/PRC-158, fundamentales para la Red Táctica Integrada del Ejército de EE. UU. para comunicaciones seguras de banda ancha.

El segmento de SHF/EHF (súper/extremadamente alta frecuencia) experimentará el crecimiento más rápido con una tasa compuesta anual del 8,3% durante el período previsto.

Por aplicación

La creciente demanda de comunicación segura, toma de decisiones integrada y guerra centrada en la red, el segmento de comando y control (C2) domina el mercado

Según la aplicación, el mercado se segmenta en Comando y Control (C2) (HQ/TOC/CP C2, Servicios Tácticos de Gestión de Batalla (TBMS), Nodos Móviles/Edge C2 y Puertas de Enlace de Coalición/Interoperabilidad), Conciencia Situacional e Intercambio ISR (Retorno de Sensores y Transporte de Carga, COP y Gestión de Pistas, y Difusión y Análisis de Borde), Redes de Radio Combat Net, Logística y Comunicaciones de Apoyo, y Operaciones de Emergencia/Humanitarias.

El segmento de Comando y Control (C2) domina el mercado a medida que las fuerzas de defensa modernas priorizan la coordinación en tiempo real, la toma rápida de decisiones y la interoperabilidad de fuerzas conjuntas. Los sistemas C2 actúan como la columna vertebral digital de la gestión del campo de batalla vinculando tropas, vehículos, aviones y unidades navales en una red unificada y con capacidad de respuesta. La creciente adopción de plataformas de comando impulsadas por IA, redes tácticas habilitadas en la nube y sistemas seguros de fusión de datos está fortaleciendo el dominio de este segmento.

Los sistemas de comunicación táctica también desempeñan un papel vital en la seguridad pública y la respuesta a desastres, asegurando una coordinación confiable entre el ejército, la policía y las agencias de emergencia durante las crisis.

El segmento de conocimiento de la situación e intercambio de ISR experimentará el crecimiento más rápido con una tasa compuesta anual del 8,1% durante el período previsto.

Por usuario final

Modernización a gran escala y alto despliegue operativo, el segmento de fuerzas terrestres domina el mercado

Según el usuario final, el mercado se segmenta en fuerzas terrestres, unidades aerotransportadas, fuerzas marítimas, comandos de operaciones conjuntas y especiales, y agencias paramilitares y de seguridad nacional.

El segmento de las fuerzas terrestres tiene la participación dominante del mercado, impulsado por la gran cantidad de personal y vehículos desplegados que requieren conectividad segura y en tiempo real. Estos sistemas sirven como salvavidas para unidades de infantería, formaciones blindadas y puestos de mando de campo, permitiendo la coordinación, actualizaciones de misiones y respuesta a amenazas en terrenos complejos. El aumento de los programas de modernización de soldados, la integración de redes de comando móviles y la adopción de radio definida por software (SDR) ha acelerado la demanda en los ejércitos de todo el mundo.

El segmento de unidades aerotransportadas compartidas experimentará el crecimiento más rápido con una tasa compuesta anual del 8,0% durante el período previsto.

Perspectiva regional del mercado de comunicación táctica

Modernización masiva de la defensa y programas C2 avanzados, América del Norte domina el mercado

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo.

North America Tactical Communication Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte representó 11,09 mil millones de dólares en 2025, lo que representa el 42,35% de la cuota de mercado global, y se prevé que alcance los 11,75 mil millones de dólares en 2026.liderado principalmente por Estados Unidos, que por sí solo aporta más del 92,98% de la participación regional en 2024. El Departamento de Defensa de EE. UU. continúa invirtiendo fuertemente en guerra centrada en redes, sistemas de comando impulsados por IA e implementaciones de radio definida por software (SDR) en el marco de iniciativas como los programas de Red Táctica Integrada (ITN) y Comando y Control Conjunto de Todos los Dominios (JADC2) para la seguridad pública y la gestión de desastres, fortaleciendo la coordinación interinstitucional durante emergencias a gran escala. Se estima que el mercado estadounidense alcanzará los 10.910 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 5,39 mil millones de dólares en 2025, capturando el 20,59% de los ingresos globales, y se estima que alcanzará los 5,81 mil millones de dólares en 2026.durante el período de pronóstico. El crecimiento está respaldado por crecientes iniciativas de modernización de la defensa e inversiones en tecnologías de comunicación avanzadas. Dentro de la región, se estima que el mercado del Reino Unido alcanzará los 1,26 mil millones de dólares para 2026, y el mercado de Alemania alcanzará los 1,35 mil millones de dólares para 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 19,41% del mercado mundial, alcanzando una valoración de 5.090 millones de dólares, y se prevé que crezca hasta los 5.500 millones de dólares en 2026.Se espera que el mercado de comunicaciones tácticas de Asia Pacífico experimente un crecimiento significativo, impulsado por crecientes inversiones en producción local de radio definida por software (SDR), sistemas de comunicación táctica basados en satélites y programas de modernización de soldados en países como China, India, Australia y Japón. Estas iniciativas tienen como objetivo mejorar la eficiencia operativa y fortalecer la autonomía estratégica. Se estima que el mercado de Japón alcanzará los 760 millones de dólares en 2026, el mercado de China alcanzará los 2180 millones de dólares en 2026 y el mercado de la India alcanzará los 960 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África aportaron aproximadamente 2,72 mil millones de dólares al mercado global en 2025, lo que representa una participación del 10,40%, y se espera que alcance los 2,92 mil millones de dólares en 2026.y se espera que sea testigo de un fuerte crecimiento durante el período previsto. La modernización de las redes de comando y control (C2), la ampliación de los programas de seguridad fronteriza y el gasto sostenido en defensa en países como Israel, Arabia Saudita y los Emiratos Árabes Unidos están impulsando la adopción de sistemas de comunicación tácticos avanzados. Se proyecta que la región registre la CAGR más alta del 7,2% durante el período previsto.

Resto del mundo

El mercado del resto del mundo, que comprende regiones fuera de los principales mercados establecidos, representó aproximadamente el 7,22% del mercado mundial de comunicaciones tácticas en 2024. El crecimiento está respaldado por crecientes inversiones en modernización de la defensa, desarrollo de infraestructura de comunicaciones y programas de mejora de la seguridad, que se espera que impulsen una demanda constante de soluciones de comunicación táctica durante el período de pronóstico.La región de América Latina captó el 7,24% del mercado global en 2025, generando 1,9 mil millones de dólares en ingresos, y se proyecta que alcance los 2,03 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los gigantes de la defensa y los innovadores regionales dan forma al panorama competitivo de las comunicaciones tácticas

El mercado se caracteriza por una combinación equilibrada de gigantes de la defensa establecidos e innovadores tecnológicos emergentes que compiten para ofrecer redes de comunicación seguras, interoperables y centradas en datos. Actores importantes como L3Harris Technologies (EE.UU.), Thales Group (Francia), BAE Systems (Reino Unido), Collins Aerospace (EE.UU.), Elbit Systems (Israel) y Rohde & Schwarz (Alemania) mantienen posiciones dominantes, impulsadas por sólidas carteras en radios definidas por software (SDR), enlaces de datos tácticos y suites de comunicación habilitadas para IA. Estas empresas participan activamente en programas de modernización de la defensa y, a menudo, se asocian con fuerzas armadas nacionales para integrar sistemas avanzados para plataformas terrestres, aéreas y navales. Su ventaja competitiva radica en la interoperabilidad multidominio, la ciberresiliencia y las arquitecturas escalables que se alinean con las estrategias de guerra centradas en la red en evolución.

Los actores emergentes y los fabricantes regionales, particularmente de India, Corea del Sur y Medio Oriente, están ganando terreno a través del desarrollo local de SDR, nodos tácticos modulares y la integración de backhaul basada en satélites. Las colaboraciones estratégicas y las iniciativas de I+D respaldadas por el gobierno están acelerando la innovación en todo el ecosistema, con un énfasis creciente en el enrutamiento impulsado por IA, las redes de malla y la conectividad de baja latencia en el campo de batalla. El entorno competitivo está cada vez más moldeado por contratos a largo plazo, transferencias de tecnología y empresas conjuntas que fortalecen las capacidades de defensa nacional y al mismo tiempo garantizan la interoperabilidad con las fuerzas aliadas.

LISTA DE EMPRESAS CLAVE DE COMUNICACIÓN TÁCTICA PERFILADAS

- Tecnologías L3Harris(A NOSOTROS.)

- Grupo Thales (Francia)

- Sistemas BAE(Reino Unido)

- Aeroespacial Collins(A NOSOTROS.)

- Elbit Systems Ltd.(Israel)

- Rohde & Schwarz GmbH (Alemania)

- Sistemas de misión de General Dynamics (EE. UU.)

- Leonardo SpA (Italia)

- ASELSAN A.S. (Pavo)

- Indra Sistemas S.A. (España)

- Hensoldt AG (Alemania)

- Ultra Electronics (Reino Unido)

- Comunicaciones Barrett(Australia)

- Comunicaciones Codan (Australia)

- Harris Communications India Pvt. Limitado. Ltd. (India)

- Safran Electrónica y Defensa (Francia)

- Bharat Electronics Limited (India)

- Sistemas Hanwha (Corea del Sur)

- Ingeniería ST (Singapur)

- Lockheed Martin Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2024: Elbit Systems (Israel) anunció nuevos contratos de exportación para su E-LincePlataforma SDR, que respalda proyectos de transformación del campo de batalla digital en varios países miembros de la OTAN.

- febrero 2024: Collins Aerospace (EE. UU.) presentó su sistema de comunicación aérea ARC-210 Gen6, que proporciona conectividad UHF/VHF mejorada y capacidades seguras de voz y datos basadas en IP para operaciones multidominio.

- enero 2024: Rohde & Schwarz (Alemania) amplió sus instalaciones de producción de radio táctica para satisfacer la demanda europea de modernización de la defensa, centrándose en transceptores antiinterferencias y antenas adaptativas de gran ancho de banda.

- diciembre 2023: ASELSAN (Turquía) se asoció con las Fuerzas Armadas de Turquía para desplegar sus sistemas 9661 V/UHF SDR en plataformas terrestres y aéreas, reforzando las capacidades de comunicación de defensa nacional.

- noviembre 2023: Bharat Electronics Limited (India) logró un hito al iniciar la producción en masa de SDR Secure Manpack para el ejército indio en el marco de su programa Sistema de comunicación táctica (TCS).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de7.10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma · Sistemas terrestres · Sistemas aerotransportados · Sistemas Navales · Sistemas basados en el espacio |

|

Por tipo de instalación · Portátil · Montado en vehículo · Integrado en aeronaves · Sistemas a bordo de barcos/submarinos · Puesto de mando fijo/sistemas basados en refugios |

|

|

Por tipo de comunicación · Sistemas de comunicación por voz · Sistemas de comunicación de datos · Sistemas de comunicación por vídeo |

|

|

Por tecnología · Radios definidas por software (SDR) · SATCOM · Sistemas de radio de línea de visión (LOS) · Sistemas más allá de la línea de visión (BLOS) · Enlaces de datos tácticos · Celular/MANET · Sistemas de comunicación cibernéticos y cifrado |

|

|

Por componente · Transceptores y antenas · Auriculares, terminales y radios portátiles · Equipos de redes y enrutamiento · Dispositivos de cifrado y módulos cibernéticos · Sistemas de energía/Baterías · Software e interfaces de control |

|

|

Por banda de frecuencia · HF (Alta Frecuencia) · VHF (Muy Alta Frecuencia) · UHF (Ultra Alta Frecuencia) · SHF/EHF (Frecuencia súper/extremadamente alta) |

|

|

Por aplicación · Mando y Control (C2) o Sede/TOC/CP C2 o Servicios de gestión de batalla táctica (TBMS) o Nodos C2 móviles/edge o Portales de coalición/interoperabilidad · Conciencia situacional e intercambio de ISR o Retorno de sensores y transporte de carga útil o COP y gestión de seguimiento o Difusión y análisis perimetrales · Redes de Radio Combat Net · Comunicaciones de soporte y logística · Operaciones de emergencia/humanitarias |

|

|

Por usuario final · Fuerzas terrestres · Unidades Aerotransportadas · Fuerzas Marítimas · Comandos de Operaciones Conjuntas y Especiales · Agencias paramilitares y de seguridad nacional |

|

|

Por región · Norteamérica (por plataforma, por tipo de instalación, por tipo de comunicación, por tecnología, por componente, por banda de frecuencia, por aplicación (por comando y control (C2) y por conocimiento de la situación e intercambio de ISR), por usuario final y por país) o EE. UU. (por plataforma) o Canadá (por plataforma) · Europa (por plataforma, por tipo de instalación, por tipo de comunicación, por tecnología, por componente, por banda de frecuencia, por aplicación (por comando y control (C2) y por conocimiento de la situación e intercambio de ISR), por usuario final y por país) o Reino Unido (por plataforma) o Alemania (por plataforma) o Francia (por plataforma) o Italia (por plataforma) o Rusia (por plataforma) o Resto de Europa (Por plataforma) · Asia Pacífico (por plataforma, por tipo de instalación, por tipo de comunicación, por tecnología, por componente, por banda de frecuencia, por aplicación (por comando y control (C2) y por conocimiento de la situación e intercambio de ISR), por usuario final y por país) o China (por plataforma) o India (por plataforma) o Japón (por plataforma) o Australia (por plataforma) o Corea del Sur (por plataforma) o Resto de Asia Pacífico (por plataforma) · Medio Oriente (por plataforma, por tipo de instalación, por tipo de comunicación, por tecnología, por componente, por banda de frecuencia, por aplicación (por comando y control (C2) y por conocimiento de la situación e intercambio de ISR), por usuario final y por país) o Arabia Saudita (por plataforma) o EAU (por plataforma) o Israel (por plataforma) o Qatar (por plataforma) o Turquía (por plataforma) o Resto de Oriente Medio (por plataforma) · Resto del mundo (por plataforma, por tipo de instalación, por tipo de comunicación, por tecnología, por componente, por banda de frecuencia, por aplicación (por comando y control (C2) y por conocimiento de la situación e intercambio de ISR), por usuario final y por país) o África (por plataforma) o Latinoamérica (Por plataforma) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 28.000 millones de dólares en 2026 y se prevé que alcance los 48.500 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 11.090 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,10% durante el período previsto.

El segmento de sistemas terrestres lideró el mercado por plataforma.

La creciente demanda de conocimiento situacional en tiempo real está impulsando el crecimiento del mercado.

L3Harris Technologies (EE.UU.), Thales Group (Francia), BAE Systems (Reino Unido), Collins Aerospace (EE.UU.), Elbit Systems Ltd. (Israel), Rohde & Schwarz GmbH (Alemania), General Dynamics Mission Systems (EE.UU.), Leonardo S.p.A. (Italia), ASELSAN A.S. (Turquía), e Indra Sistemas S.A. (España), entre otras, son las principales empresas del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados