Tamaño del mercado de inversores de tracción, participación y análisis de la industria, por tecnología (IGBT y MOSFET), por tipo de vehículo (dos ruedas, automóviles de pasajeros, vehículos comerciales y trenes), por tipo de propulsión (vehículo eléctrico con batería (BEV) y vehículo eléctrico híbrido (HEV)), por voltaje (hasta 200 V, 201 a 900 V y más de 901 V) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE INVERSORES DE TRACCIÓN Y PERSPECTIVAS FUTURAS

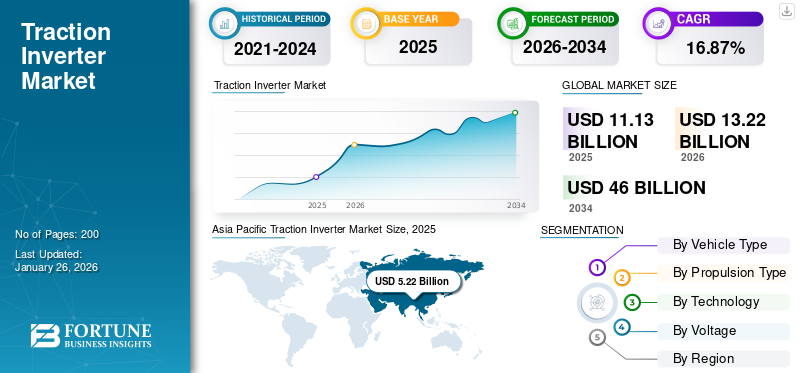

El tamaño del mercado mundial de inversores de tracción se valoró en 11,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,22 mil millones de dólares en 2026 a 46,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,87% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 46,88% en 2025.

Un inversor de tracción es un dispositivo electrónico de potencia crucial en el sector eléctrico yvehículos híbridos, responsable de convertir la corriente continua (DC) de la batería en corriente alterna (AC) para accionar el motor eléctrico. Esta conversión es esencial para el funcionamiento eficiente del motor, permitiendo un control preciso de la velocidad y el par. También juega un papel vital en la gestión de la energía, facilitando el frenado regenerativo al convertir la energía cinética nuevamente en energía eléctrica para recargar la batería.

El crecimiento del mercado global está experimentando un aumento significativo debido a la creciente adopción de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV). A medida que los fabricantes de automóviles se centran en mejorar el rendimiento y la eficiencia de los vehículos, los inversores están evolucionando con tecnologías avanzadas, mejorando su densidad de potencia y gestión térmica. Las presiones regulatorias para reducir las emisiones y la transición hacia soluciones de transporte sostenibles alimentan aún más la demanda de inversores de alta eficiencia. Además, las innovaciones en materiales semiconductores y técnicas de integración están contribuyendo al desarrollo de sistemas más compactos y eficaces.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INVERSORES DE TRACCIÓN

El creciente cambio hacia la adopción del carburo de silicio es la última tendencia en el mercado

La última tendencia en el mercado global se caracteriza por avances significativos en la electrónica de potencia, en particular la adopción de semiconductores de banda ancha comocarburo de silicio(SiC) y nitruro de galio (GaN). Estos materiales mejoran la eficiencia y el rendimiento de los inversores, permitiéndoles manejar voltajes y temperaturas más altos y al mismo tiempo reducir las pérdidas de energía. Los fabricantes están integrando cada vez más estas tecnologías en sus productos para satisfacer la creciente demanda de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV). Por ejemplo, empresas como Texas Instruments están superando los límites de las capacidades de los inversores mediante el uso de microcontroladores con funciones de control en tiempo real, que mejoran el rendimiento y la confiabilidad de la conmutación. Esta innovación mejora el rendimiento del vehículo y contribuye a crear motores más ligeros y eficientes, estableciendo un nuevo estándar en el sector de la automoción.

Además, la integración de la tecnología del vehículo a la red (V2G) está ganando terreno, lo que permite a los vehículos eléctricos interactuar con la red eléctrica y contribuir a los sistemas de gestión de energía. Esta tendencia está respaldada por incentivos gubernamentales destinados a promover soluciones de transporte sostenibles. A medida que los fabricantes de automóviles continúan centrándose en la electrificación, las asociaciones entre fabricantes y empresas de tecnología se vuelven más comunes, lo que facilita el desarrollo de inversores avanzados que satisfacen las necesidades cambiantes del mercado. En general, estas tendencias significan un cambio hacia soluciones más eficientes, confiables y sostenibles en el mercado a medida que se adapta a la creciente popularidad de la movilidad eléctrica.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la demanda de BEV y HEV para impulsar el crecimiento del mercado

Un factor importante que impulsa el mercado mundial de inversores de tracción es la creciente demanda de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV). Este aumento está influenciado en gran medida por estrictas regulaciones gubernamentales destinadas a reducir las emisiones de carbono y promover el transporte sostenible. Por ejemplo, en 2023, la Unión Europea implementó nuevas regulaciones que exigen a los fabricantes de automóviles reducir significativamente las emisiones de sus flotas, lo que ha llevado a mayores inversiones en tecnología e infraestructura de vehículos eléctricos. ImportanteturismosLos fabricantes de vehículos comerciales, como Ford y Volkswagen, están dedicando importantes recursos a estrategias de electrificación, incluido el desarrollo de inversores avanzados que mejoran el rendimiento y la eficiencia de los vehículos.

Además, los avances en la tecnología de la electrónica de potencia están desempeñando un papel crucial en el crecimiento de este mercado. La adopción de semiconductores de banda prohibida amplia, como el carburo de silicio (SiC) y el nitruro de galio (GaN), está permitiendo la producción de inversores más eficientes y compactos. Empresas como Tesla están aprovechando estas tecnologías para mejorar la densidad de energía y el rendimiento térmico de sus transmisiones eléctricas, mejorando así la autonomía y el rendimiento general del vehículo.

Además, la expansión de la infraestructura de carga es vital para respaldar el creciente mercado de vehículos eléctricos. Los gobiernos de todo el mundo están invirtiendo mucho en redes de carga para aliviar la ansiedad de los consumidores por el alcance. Por ejemplo, el gobierno de Estados Unidos anunció un importante plan de inversión para ampliar su red de carga de vehículos eléctricos como parte de su compromiso con iniciativas de energía limpia. Este enfoque holístico, que combina apoyo regulatorio, innovación tecnológica y desarrollo de infraestructura, está impulsando la popularidad del producto, ya que se alinea con los objetivos de sostenibilidad global.

RESTRICCIONES DEL MERCADO

Los altos costos de fabricación e instalación asociados con dichos inversores obstaculizan el crecimiento del mercado

Un factor restrictivo crucial para el crecimiento del mercado de inversores de tracción son los altos costos de fabricación e instalación asociados con estos sistemas. La complejidad de estos inversores, que implica materiales y electrónica de potencia avanzados, contribuye significativamente a su coste general. Por ejemplo, la integración de semiconductores de banda prohibida amplia como el carburo de silicio (SiC) y el nitruro de galio (GaN) mejora la eficiencia pero también aumenta los costos de producción debido a sus complejos procesos de fabricación. Empresas como Tesla y General Motors están invirtiendo fuertemente en investigación y desarrollo para reducir estos costos. Aún así, la carga financiera sigue siendo una barrera importante para la adopción generalizada de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV).

Además, el acceso limitado a las materias primas plantea otro desafío. La demanda de componentes clave, como los metales de tierras raras utilizados en imanes para motores eléctricos, está aumentando, lo que genera limitaciones en la cadena de suministro. Este problema ha llevado a los fabricantes a buscar materiales alternativos o métodos de reciclaje para mitigar los costos y garantizar un suministro constante. Por ejemplo, Ford ha anunciado iniciativas destinadas a asegurar fuentes sostenibles de materiales para baterías, lo que indirectamente podría respaldar la producción de inversores.

Además, la infraestructura de carga sigue subdesarrollada en muchas regiones, lo que limita el mercado potencial de vehículos eléctricos equipados con dichos inversores. Los gobiernos están reconociendo esta brecha; Por ejemplo, el Departamento de Energía de Estados Unidos ha lanzado programas destinados a ampliar las redes de carga en zonas urbanas y rurales. Estas iniciativas son cruciales para fomentar un entorno en el que los inversores puedan utilizarse más ampliamente.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

El segmento MOSFET lidera debido al aumento de las inversiones de los actores clave

En términos de tecnología, el mercado se divide principalmente en tecnologías de transistores bipolares de puerta aislada (IGBT) y transistores de efecto de campo semiconductores de óxido metálico (MOSFET).

Se proyecta que el segmento de tecnología MOSFET liderará el mercado con una participación del 56,13% en 2026 yparticularmente utilizado para aplicaciones de potencia baja a media donde la velocidad de conmutación y la eficiencia son críticas. Empresas como Texas Instruments están invirtiendo activamente en soluciones basadas en MOSFET que ofrecen diseños compactos adecuados para arquitecturas de vehículos eléctricos modernas.

El segmento IGBT es actualmente el de más rápido crecimiento en el mercado debido a su robustez y eficiencia en aplicaciones de alta potencia. Esta tecnología es la preferida por fabricantes como Mitsubishi Electric e Infineon Technologies por su capacidad para manejar niveles de alto voltaje manteniendo la estabilidad térmica. A medida que los fabricantes continúan innovando, existe una tendencia creciente hacia la integración de tecnologías IGBT y MOSFET en soluciones híbridas que aprovechan las fortalezas de cada una. Este enfoque permite mejorar el rendimiento en una gama más amplia de aplicaciones y, al mismo tiempo, aborda necesidades específicas, como restricciones de tamaño y gestión térmica. Es probable que este segmento crezca con una tasa compuesta anual considerable del 20,90% durante el período previsto (2026-2034).

Por tipo de vehículo

Mayor preferencia de los consumidores hacia los vehículos eléctricos e híbridos para impulsar el crecimiento del segmento de turismos

Por tipo de vehículo, el mercado se segmenta en vehículos de dos ruedas, turismos, vehículos comerciales y trenes.

Entre ellos, se espera que los turismos dominen el mercado de inversores de tracción con una participación del 33,89% en 2026, impulsado por la rápida adopción de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV). Los principales fabricantes de automóviles se están centrando cada vez más en la electrificación de los vehículos eléctricos de pasajeros debido a la demanda de los consumidores de opciones de transporte sostenibles. Por ejemplo, empresas como Tesla y Ford están invirtiendo mucho en el desarrollo de inversores avanzados que mejoren el rendimiento y la eficiencia de sus modelos eléctricos. Se prevé que el segmento posea el 52% de la cuota de mercado en 2025.

Los vehículos de dos ruedas son el segmento de más rápido crecimiento dentro de esta categoría, particularmente en regiones como Asia Pacífico, donde las bicicletas eléctricas y los scooters se están volviendo populares debido a la congestión urbana y el aumento de los precios del combustible. Fabricantes como Bajaj Auto están desarrollando activamente vehículos eléctricos de dos ruedas con inversores integrados relacionados con la tracción para atender a este mercado en crecimiento. Se prevé que el segmento crezca con una tasa compuesta anual del 22,00% durante el período previsto (2026-2034).

La creciente necesidad de soluciones eficientes de logística y transporte está empujando a los operadores de flotas a realizar la transición a opciones eléctricas en vehículos comerciales. Empresas como Daimler y Volvo están liderando esta transición introduciendocamiones electricosy autobuses equipados con inversores de alto rendimiento, que reducen los costos operativos y cumplen con estrictas regulaciones ambientales.

El segmento de trenes, aunque más pequeño, está siendo testigo de innovaciones a medida que los operadores ferroviarios buscan electrificar sus flotas para mejorar la eficiencia. Empresas como Siemens son pioneras en tecnologías de inversores diseñadas específicamente para trenes eléctricos, contribuyendo al transporte ferroviario sostenible.

Global Traction Inverter Market Share, By Vehicle Type, 2026

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por tipo de propulsión

El segmento BEV lidera debido a la creciente preferencia de los consumidores por opciones totalmente eléctricas

El mercado se clasifica en vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos (HEV).

Se estima que el segmento BEV ocupará la posición dominante en el mercado con una participación del 77,62% en 2026, debido a la creciente preferencia de los consumidores por opciones totalmente eléctricas que ofrecen cero emisiones. Los principales fabricantes de automóviles, como Tesla y Nissan, han estado a la vanguardia de esta tendencia, mejorando continuamente sus ofertas de BEV con inversores avanzados que mejoran la eficiencia y el rendimiento energético.

El segmento HEV está experimentando un rápido crecimiento a medida que los consumidores buscan soluciones flexibles que combinen motores de combustión interna tradicionales con sistemas de propulsión eléctrica. Fabricantes como Toyota han integrado con éxito inversores relacionados con la tracción en sus modelos híbridos, lo que permite una gestión eficiente de la energía que optimiza el consumo de combustible. Este enfoque dual atrae a los consumidores conscientes del medio ambiente y aborda la ansiedad por la autonomía asociada con los vehículos totalmente eléctricos. El impulso hacia la electrificación está respaldado además por incentivos gubernamentales que promueven tanto los BEV como los HEV. Por ejemplo, varios países han introducido subsidios y exenciones fiscales para los consumidores que compran vehículos híbridos, estimulando así la demanda del producto de tracción.

Por voltaje

201 a 900 V proporciona estabilidad sin comprometer la eficiencia que domina el crecimiento del mercado

Por voltaje, el mercado se clasifica en hasta 200V, de 201 a 900V y por encima de 901V.

Se prevé que el segmento de 201 a 900 V domine el mercado con una participación del 63,09 % en 2026, principalmente debido a su idoneidad para la mayoría de los vehículos eléctricos de pasajeros y comerciales. Este rango de voltaje permite a fabricantes como Tesla y BYD optimizar sus inversores de tracción para mejorar la eficiencia y al mismo tiempo cumplir con los estándares regulatorios.

El segmento 901V mencionado anteriormente es reconocido como la categoría de más rápido crecimiento, impulsado por avances en vehículos eléctricos de alto rendimiento que requieren niveles de voltaje más altos para mejorar la densidad de potencia y la eficiencia. Empresas como Rimac Automobili son pioneras en esta tendencia con hipercoches que utilizan sistemas de voltaje ultraalto combinados con inversores avanzados diseñados para un rendimiento máximo. Es probable que este segmento documente una CAGR del 26,70% durante el período previsto (2026-2034).

La categoría de hasta 200 V sigue siendo relevante principalmente para aplicaciones de baja potencia, como bicicletas eléctricas y scooters. Fabricantes como Ather Energy se centran en desarrollar inversores eficientes dentro de esta gama para dar respuesta a soluciones de movilidad urbana. En general, el creciente enfoque en los sistemas de alto voltaje refleja una tendencia más amplia de la industria hacia mejorar el rendimiento de los vehículos y al mismo tiempo reducir las pérdidas de energía, lo que la convierte en un área fundamental de crecimiento dentro del mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DE INVERSORES DE TRACCIÓN

Por regiones, el mercado se estudia en Europa, Asia Pacífico, América del Norte, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Traction Inverter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 5220 millones de dólares, lo que contribuyó con el 46,88 % a los ingresos del mercado global, y se prevé que crezca a 6210 millones de dólares en 2026. La región lidera el mercado, principalmente debido al aumento significativo de las ventas de vehículos eléctricos (EV) en China. Se espera que los crecientes mercados automotrices de la región, incluidos India y otros países del sur de Asia, impulsen la demanda de dichos inversores. Las iniciativas gubernamentales de apoyo en países destacados de Asia Pacífico también están impulsando el crecimiento del mercado. Se prevé que China crecerá con un valor de 4.710 millones de dólares en 2025. Por ejemplo, China ha implementado políticas para promover la adopción de vehículos eléctricos, mientras que Japón y Corea del Sur están mejorando sus capacidades de producción local de inversores para satisfacer la creciente demanda. La combinación de avances tecnológicos y marcos regulatorios favorables posiciona a Asia Pacífico como un actor fundamental en el mercado. India está preparada para poseer 0,079 mil millones de dólares en 2025, mientras que se prevé que Japón alcance 0,14 mil millones de dólares en el mismo año.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 3,31 mil millones de dólares en 2025, lo que representa una participación del 29,71%, y se espera que alcance los 3,91 mil millones de dólares en 2026. La región ocupó la segunda mayor participación de mercado en 2024 y se proyecta que experimente un crecimiento significativo en el mercado durante el período previsto. Los ambiciosos objetivos de la Unión Europea para reducir las emisiones de carbono han llevado a los fabricantes de automóviles a acelerar sus estrategias de electrificación. Empresas como Volkswagen y BMW están invirtiendo fuertemente en inversores de tracción avanzados para cumplir con estas regulaciones y al mismo tiempo mejorar el rendimiento de los vehículos. El mercado del Reino Unido continúa creciendo y se espera que se expanda con un valor de 430 millones de dólares en 2025. Además, la colaboración entre los fabricantes de automóviles y las empresas de tecnología está fomentando la innovación en la electrónica de potencia, y las asociaciones destinadas a mejorar la infraestructura de carga y la integración de tecnologías inteligentes en los vehículos eléctricos son cada vez más comunes. Se espera que este entorno de colaboración impulse el crecimiento del mercado de este tipo de inversores en toda Europa. Se estima que Alemania tendrá un valor de 1.030 millones de dólares en 2025, mientras que Francia tendrá un valor de 460 millones de dólares en el mismo año.

América del norte

La región de América del Norte capturó el 21,35 % del mercado mundial en 2025, generó 2380 millones de dólares en ingresos y se prevé que alcance los 2830 millones de dólares en 2026. América del Norte mantiene una participación de mercado notable en 2024 impulsada por una mayor demanda de vehículos eléctricos y una infraestructura de vehículos eléctricos bien desarrollada. La industria automotriz establecida en la región, junto con importantes inversiones de fabricantes como Tesla y General Motors, respaldan el crecimiento de los inversores de tracción. El mercado estadounidense está impulsado por los avances en la tecnología de vehículos eléctricos. Desempeñan un papel crucial en la conversión de la energía CC de las baterías en CA para motores eléctricos, mejorando el rendimiento y la eficiencia del vehículo. La adopción de semiconductores de banda prohibida amplia como el carburo de silicio (SiC) ynitruro de galio(GaN) está ganando terreno debido a su eficiencia y densidad de potencia. Por ejemplo, empresas como Infineon Technologies y Cree (Wolfspeed) están liderando este cambio, apoyando a los fabricantes de automóviles a mejorar sus sistemas de propulsión con materiales avanzados. Esta tendencia está respaldada por los incentivos gubernamentales y la creciente demanda de vehículos eléctricos. Se prevé que el mercado estadounidense gane 2.190 millones de dólares en 2025.

Resto del mundo

El resto del mundo contribuyó con el 2,06 % al mercado global en 2025, con una valoración de 230 millones de dólares, y se prevé que alcance los 270 millones de dólares en 2026. También se prevé que el resto del mundo crezca de manera constante, aunque desafíos como una infraestructura inadecuada de vehículos eléctricos pueden obstaculizar la adopción generalizada. Regiones como América del Sur, Medio Oriente y África están ganando impulso gradualmente a medida que aumenta el interés en la movilidad eléctrica debido a preocupaciones ambientales e iniciativas gubernamentales destinadas a reducir la contaminación. Países como Brasil están comenzando a invertir en infraestructura de vehículos eléctricos para ayudar a los fabricantes locales a explorar soluciones eléctricas para el transporte público.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia experiencia en electrónica de potencia y soluciones innovadoras posicionan a Hitachi Ltd como un actor líder en la industria

Hitachi Ltd. es el actor líder en el panorama competitivo. La empresa se ha consolidado gracias a su amplia experiencia en electrónica de potencia y su compromiso con la innovación. Los inversores de tracción de Hitachi son conocidos por su alta eficiencia y confiabilidad, lo que los hace adecuados para diversas aplicaciones, incluidos los vehículos eléctricos (EV) y el transporte ferroviario. La empresa ha estado invirtiendo activamente en investigación y desarrollo para mejorar su cartera de productos. Se centra en tecnologías de próxima generación, como los semiconductores de carburo de silicio (SiC), que mejoran la densidad de potencia y reducen las pérdidas de energía. Recientemente, Hitachi anunció avances en su tecnología de inversores destinados a optimizar el rendimiento de autobuses y trenes eléctricos, alineándose con las tendencias globales hacia la electrificación de los sistemas de transporte público. Sus asociaciones estratégicas con fabricantes de automóviles refuerzan aún más su posición en el mercado, garantizando que permanezcan a la vanguardia de la industria de los inversores.

Mitsubishi Electric Corporation también se encuentra entre los actores clave del mercado y ha logrado avances significativos en el sector de los inversores de tracción aprovechando su experiencia en electrónica de potencia y tecnologías de automatización. La empresa ofrece una amplia gama de inversores diseñados para vehículos eléctricos, vehículos híbridos y aplicaciones ferroviarias. El compromiso de Mitsubishi con la sostenibilidad es evidente en su desarrollo continuo de soluciones energéticamente eficientes que cumplen con estrictas regulaciones ambientales. Recientemente, Mitsubishi Electric anunció el lanzamiento de una nueva línea de inversores compactos destinados a mejorar el rendimiento de los sistemas eléctricos.vehículos comerciales. Esta línea de productos hace hincapié en la alta eficiencia y el peso reducido, atendiendo a la creciente demanda de soluciones ligeras en el sector de la automoción. Su enfoque en la innovación y la sostenibilidad posiciona a Mitsubishi como un competidor formidable en el mercado global.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Siemens AG(Alemania)

- Infineon Technologies AG (Alemania)

- Continental AG (Alemania)

- Robert Bosch GmbH (Alemania)

- Tecnologías Delphi (Reino Unido)

- Hitachi Automotive Systems (Japón)

- Corporación Mitsubishi Electric (Japón)

- Corporación Toshiba (Japón)

- Instrumentos de Texas incorporados(A NOSOTROS.)

- ABB Ltda.(Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2024 -Hillcrest Energy Technologies anunció su prototipo de inversor de tracción con conmutación de voltaje cero (ZVS) destinado a mejorar la rentabilidad para los fabricantes de vehículos eléctricos. El prototipo cuenta con una superficie de matriz de sólo 3 mm²/kW, cifra inferior al objetivo del sector para futuros modelos. Se espera que esta innovación reduzca los costos de producción y al mismo tiempo mejore significativamente el rendimiento.

- Septiembre 2024 -STMicroelectronics anunció el lanzamiento de su tecnología MOSFET de carburo de silicio (SiC) STPOWER de cuarta generación, diseñada específicamente para inversores de tracción para vehículos eléctricos de próxima generación. Esta nueva tecnología tenía como objetivo mejorar la eficiencia y la densidad energética, haciéndola adecuada para una gama más amplia de vehículos eléctricos, incluidos los modelos medianos y compactos. La compañía planea introducir más innovaciones hasta 2027.

- junio 2024 -NXP Semiconductors N.V. anunció una colaboración con ZF Friedrichshafen AG en soluciones de inversores de tracción basadas en SiC de próxima generación para vehículos eléctricos (EV). Al aprovechar los controladores de puerta aislados de alto voltaje (HV) GD316x avanzados de NXP, las soluciones están diseñadas para acelerar la adopción de dispositivos de alimentación de 800 V y SiC.

- Octubre 2023 –Hyundai Motor Company y KIA Corporation anunciaron su asociación estratégica con Infineon Technologies AG. Según el contrato de suministro plurianual firmado, la empresa suministraría sus inversores de tracción de carburo de silicio (SiC) y silicio (Si) para los próximos modelos de Kia y Hyundai.

- julio de 2023,onsemi y Magna anunciaron un acuerdo de suministro a largo plazo (LTSA) para que Magna integre las soluciones de energía inteligente EliteSiC de Onsemi en sus sistemas eDrive. Al integrar la tecnología EliteSiC MOSFET líder en la industria de Onsemi, los sistemas Magna eDrive pueden ofrecer un mejor rendimiento de enfriamiento y tasas de aceleración y carga más rápidas, mejorando la eficiencia y aumentando la autonomía de los vehículos eléctricos (EV).

COBERTURA DEL INFORME

El informe de mercado global de inversores de tracción proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,87% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por tipo de propulsión

Por tecnología

Por voltaje

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 11.130 millones de dólares en 2025 y se prevé que alcance los 46.000 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 16,87% durante el período previsto.

Se prevé que el aumento de las ventas de vehículos eléctricos impulsará el crecimiento del mercado mundial.

Asia Pacífico lidera el mercado global.

Por tipo de propulsión, los BEV son el segmento líder.

Hitachi Ltd. es el actor líder del mercado

La creciente adopción del carburo de silicio es la última tendencia en el mercado

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados