U.S. Medical Devices Market Size, Share & Industry Analysis, By Type (Orthopedic Devices, Cardiovascular Devices, Diagnostic Imaging Devices, In-vitro Diagnostic Devices, Minimally Invasive Surgery Devices, Wound Care Devices, Diabetes Care Devices, Ophthalmic Devices, Nephrology Devices, Dental Devices, General Surgery Devices, Drug Delivery Devices, Respiratory Devices, and Others), By Usero final (Hospitales y Centros de Cirugía Ambulatoria (ASC), Clínicas y otros) y Previsión de País, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

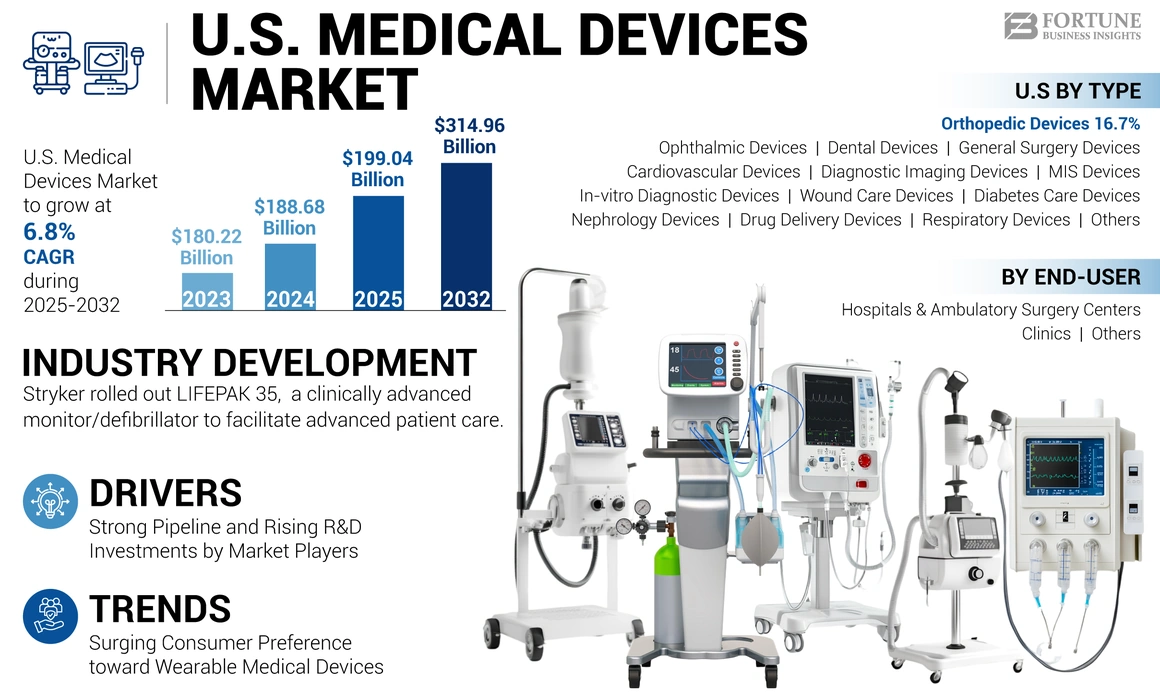

El tamaño del mercado de dispositivos médicos de EE. UU. Se valoró en USD 188.68 mil millones en 2024. Se proyecta que el mercado crecerá de USD 199.06 mil millones en 2025 a USD 314.96 mil millones para 2032, que exhibe una tasa compuesta anual de 6.8% durante el período de pronóstico.

Estados Unidos ha sido testigo de un crecimiento sustancial en la población geriátrica a lo largo de los años. Una proyección de investigación demográfica publicada por la Universidad de Washington en julio de 2021 anticipa que, a partir del siglo XXI, se espera que cada segundo individuo nacido en los Estados Unidos tenga hasta 100 años. La población geriátrica en aumento está conduciendo a la creciente prevalencia de trastornos relacionados con la edad, como cataratas, enfermedad pulmonar obstructiva crónica, hipertensión, osteoartritis, diabetes, depresión y demencia.

- Según el Departamento de Salud y Servicios Humanos de los EE. UU. (HHS), en 2020, aproximadamente 14.8 millones de adultos fueron diagnosticados con EPOC en los EE. UU.

La creciente prevalencia y el aumento de la carga de costos del estilo de vida y las enfermedades crónicas han llevado al creciente énfasis de los proveedores de atención médica, las agencias de salud y el gobierno sobre el tratamiento oportuno y de rutina de los pacientes. Por lo tanto, a través de programas de concientización y campañas, varias agencias de salud nacionales y regionales han promovido activamente el diagnóstico y el tratamiento de enfermedades comunes.

Este factor aumentó la conciencia entre la población geriátrica hacia varios productos y servicios para el diagnóstico y el tratamiento, lo que ha llevado a una gran piscina de pacientes en tratamiento. Además, las altas tasas de tratamiento están impulsando la demanda de productos en clínicas, hospitales y otros entornos de salud.

Además, para satisfacer la creciente demanda de dispositivos avanzados, los actores del mercado están invirtiendo en iniciativas de I + D para introducir dispositivos de salud con diversas capacidades avanzadas, como la IA (inteligencia artificial),Imagen 3D, rastreadores de frecuencia cardíaca portátil y otros. Por lo tanto, la creciente aprobación de tales dispositivos avanzados y su mayor presencia en todo el mundo han impulsado aún más el crecimiento del mercado.

La pandemia Covid-19 condujo al impacto negativo en el mercado de dispositivos médicos de EE. UU. Debido a las interrupciones en la cadena de suministro y al número reducido de visitas al paciente para los procedimientos electivos. Esto dio como resultado una disminución en la demanda de varios dispositivos en el país.

Tendencias del mercado de dispositivos médicos de EE. UU.

Aumento de la preferencia hacia dispositivos médicos portátiles entre los consumidores en los EE. UU.

El creciente énfasis en la aptitud entre los adultos en los EE. UU. Y el creciente enfoque en el diagnóstico y el monitoreo en tiempo real de los pacientes por parte de las agencias de atención médica regionales y nacionales han desempeñado un papel fundamental en la generación de la mayor demanda de dispositivos portátiles. Del mismo modo, el creciente número de adultos y niños que participan en actividades deportivas de ocio y competitivas como ciclismo, carrera y otros deportes han derrochado la demanda de rastreadores de actividades.

- Según un estudio de 2023 publicado por la American Heart Association, aproximadamente el 29% de los adultos estadounidenses usaron dispositivos portátiles en el país. Además, el 17% de las personas con enfermedad cardiovascular de entre 50 y 64 años informaron el uso de wearables y el 33% de las de las edades de 18 a 49 años con enfermedad cardiovascular diagnosticada utilizadadispositivos médicos portátiles.

La creciente demanda de estos dispositivos entre la población está resultando en un enfoque creciente de los actores del mercado en la colaboración con otros jugadores para desarrollar productos avanzados con tecnología novedosa y aumentar la penetración de estos dispositivos entre la población. En agosto de 2022, Medtronic se asoció con Biointellisense para la distribución estadounidense de wearables multiparaméteres para el monitoreo continuo de pacientes remotos en el hogar.

Este factor presenta enormes oportunidades para que los nuevos participantes, los jugadores nacionales y los actores del mercado mundial establecidos se concentren en este segmento e introduzcan nuevos dispositivos para satisfacer la demanda cada vez mayor. Por lo tanto, el gran tamaño de la población y el mercado de consumo potencial en el país ayudan a los participantes para proporcionar dispositivos portátiles a precios competitivos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos médicos de EE. UU.

Pipada robusta y crecientes inversiones en I + D por parte de los actores de la industria impulsan la demanda de productos

Los principales actores de la industria están invirtiendo activamente en la investigación y el desarrollo de dispositivos avanzados. Se espera que la presencia de dispositivos potenciales en la etapa final del desarrollo aumente la demanda de estos dispositivos.

- En marzo de 2023, Medtronic colaboró con Nvidia Corporation para construir una plataforma de IA paradispositivos médicos. Las compañías integrarían las tecnologías NVIDIA Healthcare y Edge AI en el módulo de endoscopia inteligente Gen Genius de Medtronic, desarrollado y fabricado por Cosmo Pharmaceuticals. GI Genius es la primera herramienta de colonoscopia asistida por AI-AI para ayudar a los médicos a detectar pólipos que pueden conducir al cáncer colorrectal.

Los fabricantes de dispositivos médicos con un fuerte énfasis en la I + D están cambiando sus estrategias para introducir dispositivos médicos inteligentes mejorados con nuevas tecnologías. Por lo tanto, se espera que las crecientes inversiones en I + D y tecnologías innovadoras para acelerar la fabricación de estos dispositivos impulsen el crecimiento del mercado.

- En abril de 2024, Boston Scientific Corporation inició el estudio Navigate-PF del módulo de software Faraview, que se utiliza para visualizar y rastrear el catéter de ablación de campo pulsado de Farawave NAV (PFA) para el tratamiento de pacientes con fibrilación auricular paroxística y persistente (AF).

Por lo tanto, se anticipa que una tubería tan sólida de dispositivos avanzados y altas inversiones por parte de los fabricantes de dispositivos médicos alimentará la adopción de estos dispositivos, impulsando aún más el crecimiento del mercado.

Factores de restricción

Alto costo de dispositivos para limitar su adopción en pequeñas y medianas instalaciones

Los dispositivos médicos han sido testigos de desarrollos significativos en la última década con respecto a la implementación de nuevas tecnologías y modificaciones en el diseño, integración denanotecnologíaen dispositivos médicos y otros parámetros. Sin embargo, el costo general de propiedad de estos dispositivos es mayor, lo que incluye un costo de adquisición relativamente más alto y los costos de mantenimiento posteriores. Algunos dispositivos de salud avanzados están asociados con varios componentes, incluidas baterías, chips, sensores y otros accesorios que necesitan reemplazo periódico.

- Por ejemplo, en los EE. UU., Una bomba de insulina cuesta alrededor de USD 4,500 a USD 6,500 por dispositivo. Además, el costo total por año de los accesorios de este dispositivo, que incluyen baterías, jeringas y otros, es de alrededor de USD 1.500. Este factor conduce a un precio relativamente más alto para el paciente.

Del mismo modo, la utilización de dispositivos médicos y el precio se citan como impulsores de costo significativos de la atención hospitalaria en instalaciones pequeñas y medianas, como clínicas de salud, centros quirúrgicos ambulatorios (ASC) y centros de imágenes. Los costos del dispositivo aumentan sustancialmente debido a las nuevas compras de equipos y sus últimas innovaciones para apoyar la prestación de atención de alto valor. Por lo tanto, en comparación con los hospitales independientes, el aumento de los costos de dispositivos médicos en estas instalaciones restringen aún más el crecimiento del mercado de dispositivos médicos de EE. UU.

- Por ejemplo, según los datos publicados por Definitive Healthcare, en 2020, los hospitales operados por la Red de entrega Integrada (IDN) informaron un promedio de USD 16.2 millones en médicos (incluidos dispositivos médicos médicos e implantables) y los costos de suministro quirúrgico en comparación con un promedio de USD 5.5 millones en hospitales independientes. Además, entre 2016 y 2020, los gastos de suministro médico y quirúrgico aumentaron en aproximadamente un 5,0% anual para los hospitales operados por IDN en comparación con el 5,7% para los hospitales independientes.

Por lo tanto, tales altos costos de dispositivos médicos y el aumento de los episodios de retiros de productos por parte de los actores del mercado limitarán la adopción de estos dispositivos, lo que obstaculiza aún más la demanda de estos dispositivos.

Análisis de segmentación del mercado de dispositivos médicos de EE. UU.

Por análisis de tipo

Aumento de la demanda de diagnósticos en tiempo real para impulsar el crecimiento del segmento de diagnóstico in vitro (IVD)

Basado en el tipo, el mercado está segmentado en dispositivos ortopédicos, dispositivos cardiovasculares, dispositivos de diagnóstico, dispositivos de imagen,diagnóstico in vitroDispositivos, dispositivos de cirugía mínimamente invasivos, dispositivos de cuidado de heridas, dispositivos de atención de diabetes, dispositivos oftálmicos, dispositivos de nefrología, dispositivos dentales, dispositivos de cirugía general, dispositivos de administración de medicamentos, dispositivos respiratorios y otros.

El segmento de dispositivos ortopédicos dominó el mercado en 2024. La creciente prevalencia de las condiciones musculoesqueléticas entre la población, el creciente número de procedimientos ortopédicos y el creciente enfoque de las empresas para lanzar dispositivos médicos tecnológicamente avanzados están impulsando el crecimiento del segmento.

- En mayo de 2023, Stryker lanzó su sistema de guía Ortho Q, que permite la planificación quirúrgica avanzada y la orientación para los procedimientos de cadera y rodilla, fácilmente controlado por el cirujano desde el campo estéril.

Se espera que el segmento de dispositivos dentales crezca a una tasa de crecimiento significativa durante el período de pronóstico. La creciente prevalencia de los trastornos dentales entre la población, junto con el aumento de la conciencia sobre los tratamientos dentales para la salud bucal, son algunos de los principales factores que respaldan el crecimiento del segmento.

Se anticipa que el segmento de dispositivos de diagnóstico in vitro registrará una tasa de crecimiento constante debido a la mayor absorción de pruebas de diagnóstico en tiempo real para diagnosticar enfermedades crónicas como diabetes y cáncer. Del mismo modo, las crecientes inversiones de I + D por parte de los actores de la industria para lanzar nuevos productos IVD, como marcadores específicos de enfermedades y las pruebas, impulsan aún más el crecimiento del segmento.

- Según un artículo publicado por Pew Charitable Trusts en octubre de 2021, se estima que cada año se realizan pruebas de IVD, incluidas las pruebas (LDT) revisadas por LAB y el laboratorio.

Además, eldispositivos cardiovascularesSe proyecta que el segmento crecerá significativamente debido a que una piscina de pacientes en aumento que padece trastornos ortopédicos y relacionados con el cardíaco.

- Según un artículo publicado por los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente 54.4 millones de adultos estadounidenses tienen alguna forma de artritis. Se proyecta que esta prevalencia alcance los 78.0 millones para el año 2040.

Se proyecta que los dispositivos de cirugía mínimamente invasivos y los segmentos de dispositivos de cirugía general crecerán a una tasa considerable durante el período de pronóstico. El creciente número de procedimientos quirúrgicos en el país para diversas condiciones es un factor destacado que aumenta el crecimiento de estos segmentos en el país. La preferencia cambiante hacia procedimientos mínimamente invasivos entre la población es un factor crucial que respalda el crecimiento en el número de procedimientos.

- Según las estadísticas de 2023 publicadas por la Academia Americana de Cirugía Plástica Facial y Reconstructiva (AAFPRS), alrededor del 83% del número total de procedimientos realizados en los EE. UU. En 2023 fueron mínimamente invasivos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Número creciente de admisiones para impulsar el crecimiento de hospitales y segmento de centros de cirugía ambulatoria (ASC)

Sobre la base del usuario final, el mercado se subdivide en hospitales y centros de cirugía ambulatoria (ASC), clínicas y otros.

El segmento de los Centros de Hospitales y Cirugía Ambulatoria (ASC) registró la mayor participación del mercado de dispositivos médicos de EE. UU. En 2024. El aumento de la población de pacientes con enfermedades crónicas y potencialmente mortales, lo que resulta en una mayor tasa de hospitalización en los EE. UU. Es el principal responsable de la creciente demanda y adopción de dispositivos de salud en estos entornos. Además, el creciente número de hospitales en el país es otro factor importante que atribuye al crecimiento del segmento.

- Según las estadísticas de 2023 publicadas por la American Heart Association, el número de hospitales en los EE. UU. Aumentó de 6.093 en 2022 a 6.120 en 2023. Además, el número de ingresos hospitalarios en los EE. UU. En 2022 fue de alrededor de 33.5 millones, lo que aumentó a 33.7 millones en 2023.

Se anticipa que el segmento otros se expandirá a una CAGR sustancial durante el período de análisis. Un número creciente de centros de salud, como hogares de ancianos, centros de atención a largo plazo y otros, en los Estados Unidos que ofrecen tratamiento para diferentes enfermedades, está programada para aumentar la demanda y la adopción de estos dispositivos y posteriormente impulsará el crecimiento de estos segmentos durante el período de proyección.

Actores clave de la industria

Fusiones y adquisiciones de jugadores clave para impulsar el progreso del mercado

El mercado de dispositivos médicos está fragmentado, con una gran cantidad de jugadores que operan en el mercado con una amplia gama de carteras de productos. Medtronic, Johnson & Johnson Services, Inc., Stryker y BD son algunos de los jugadores prominentes en el mercado, que operan con una cartera de productos diversificada que atiende a la creciente demanda de productos.

Los principales actores del mercado están adoptando estrategias como empresas conjuntas y nuevas empresas para desarrollar dispositivos novedosos para pacientes que padecen enfermedades crónicas. El enfoque creciente de las principales empresas para adquirir otras compañías con el objetivo de fortalecer su cartera de productos y alcance geográfico es otro factor significativo que contribuye a las crecientes acciones de estas compañías.

- En abril de 2024, Johnson & Johnson Services, Inc. celebró un acuerdo definitivo para adquirir Shockwave Medical con el objetivo de fortalecer su cartera de productos de dispositivos médicos cardiovasculares.

Otros actores destacados del mercado son Boston Scientific Corporation, Siemens Healthineers, Roche, GE Healthcare, Danaher, Cardinal Health y 3M. Se proyecta que un aumento significativo en la prevalencia de enfermedades crónicas, aprobaciones extensas de dispositivos y escenarios de reembolso favorables para instrumentos de alta gama aumentan el número de jugadores emergentes en el mercado para 2029.

Lista de las principales compañías de dispositivos médicos en EE. UU ./ Lista de las principales compañías de dispositivos médicos:

- Medtrónico(Irlanda)

- Abbott(A NOSOTROS.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Stryker (EE. UU.)

- BD (Becton, Dickinson y Company) (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Siemens Healthineers AG(Alemania)

- F. Hoffmann-La Roche AG (Suiza)

- Danaher (EE. UU.)

Desarrollos clave de la industria:

- Junio de 2024 -Stryker lanzó Lifepak 35, un monitor/desfibrilador clínicamente avanzado que ofrece tecnología avanzada y se basa en una plataforma intuitiva y moderna, para ayudar a avanzar en la atención al paciente.

- Abril de 2024 -Abbott recibió la aprobación de la FDA de EE. UU. Por su sistema de reparación de borde de borde (TEER) Triclip G4 para el tratamiento de la regurgitación tricúspide.

- Marzo de 2024 -BD aumentó la producción nacional de jeringas y agujas para satisfacer la creciente demanda entre los proveedores de atención médica.

- Septiembre de 2022 -Abbott adquirió Walk Vascular, LLC, y una compañía de dispositivos médicos con un sistema de trombectomía de aspiración mecánica mínimamente invasiva diseñado para eliminar los coágulos de sangre para ampliar su segmento de cartera cardiovascular.

- Enero de 2022- Medtronic anunció la adquisición de Affera, Inc., compañía de tecnología médica con sede en Boston, para expandir la cartera cardiovascular.

Cobertura de informes

An Infographic Representation of U.S. Medical Devices Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe proporciona un análisis detallado de mercado y se centra en aspectos cruciales, como fabricantes, productos y usuarios finales. Además, ofrece información sobre las tendencias del mercado, desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones, y el impacto de CoVID-19 en el mercado. Además de los factores mencionados anteriormente, el informe incluye los factores que han contribuido al crecimiento del mercado en los últimos años con un análisis regional de diferentes segmentos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (USD mil millones) |

|

Índice de crecimiento |

CAGR de 6.8% de 2025-2032 |

|

Segmentación |

Por tipo

Por usuario final

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado fue de USD 188.68 mil millones en 2024 y se prevé que alcance USD 314.96 mil millones para 2032.

El mercado exhibirá una CAGR de 6.8% durante el período de pronóstico (2025-2032).

Basado en el usuario final, el segmento de los Centros de Cirugía Ambulatoria (ASC) es el segmento principal, ya que tenía una cuota de mercado dominante en 2024.

Las crecientes inversiones de I + D en los Estados Unidos son los factores clave que impulsan el crecimiento del mercado.

Medtronic, Abbott Laboratories, Stryker, y Johnson & Johnson Services, Inc., son los principales actores en el mercado global.

Se espera que los avances tecnológicos, el diagnóstico rápido y las aprobaciones de productos a nivel mundial impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 75

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados