Tamaño del mercado de sistemas de carga de vehículos eléctricos ultrarrápidos, participación y análisis de la industria, por nivel de potencia de salida (150 kW–249 kW, 250 kW–349 kW y 350 kW y superiores), por tipo de infraestructura de carga (estaciones de carga de autopistas/corredores, centros de carga públicos urbanos, depósitos de flotas comerciales y estaciones de carga exclusivas para autobuses y camiones), por tipo de vehículo admitido (automóviles de pasajeros, vehículos comerciales ligeros (LCV), comerciales medianos y pesados (M&HCV) y autobuses eléctricos), por estándar de con

Tamaño del mercado de sistemas de carga de vehículos eléctricos ultrarrápidos y perspectivas futuras

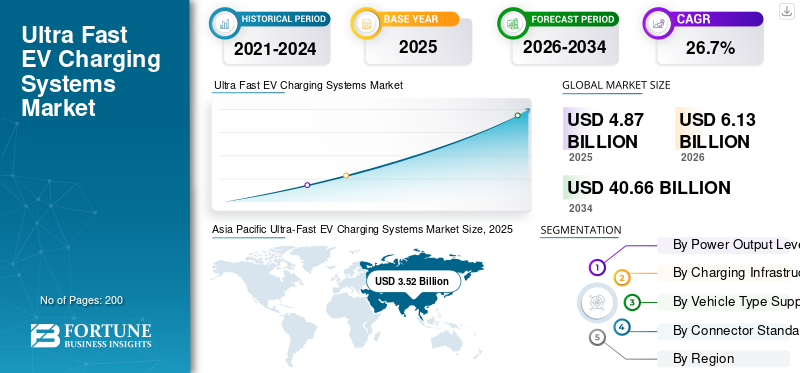

El tamaño del mercado mundial de sistemas de carga de vehículos eléctricos ultrarrápidos se valoró en 4,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,13 mil millones de dólares en 2026 a 40,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 26,7% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de carga ultrarrápidos para vehículos eléctricos con una cuota de mercado del 72,28% en 2025.

Los sistemas de carga ultrarrápida de vehículos eléctricos son soluciones de carga de vehículos eléctricos de alta potencia que normalmente ofrecen entre 150 kW y 350 kW y más, lo que permite un rápido reabastecimiento de la batería en 10 a 20 minutos para aplicaciones de movilidad eléctrica de largo alcance. El crecimiento del mercado está impulsado por los avances tecnológicos, las regulaciones de apoyo, las inversiones en infraestructura, la adopción por parte de los consumidores, las reducciones de costos y la expansión de las aplicaciones industriales en todas las regiones.

Los principales actores del mercado incluyen ABB, Siemens, Tesla, Tritium, Alpitronic y Delta Electronics, que compiten a través de tecnología de carga de alta potencia, capacidades de integración de red, confiabilidad de carga ultrarrápida, gestión de energía digital y asociaciones de infraestructura estratégica.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE CARGA DE VEHÍCULOS ULTRARÁPIDOS

La expansión de las redes de carga en autopistas y corredores emerge como una tendencia clave del mercado

Los gobiernos y los operadores privados están dando prioridad al desarrollo de corredores de carga de alta potencia a lo largo de autopistas y rutas interurbanas. Esta tendencia del mercado refleja la necesidad de apoyar la movilidad eléctrica de larga distancia y la electrificación de flotas comerciales. Se están diseñando centros de carga con conexiones a la red de varios megavatios, integración de almacenamiento de energía y capacidades de equilibrio de carga inteligente. Dicho desarrollo y modernización de infraestructura mejoran las tasas de utilización y fortalecen el posicionamiento competitivo entre los operadores, contribuyendo positivamente al análisis general del mercado durante el período de pronóstico.

- En febrero de 2026, Tesla actualizó su mapa Find Us para incluir 64 sitios Megacharger adicionales en 15 estados de EE. UU., ampliando sus redes de carga de vehículos eléctricos de servicio pesado para Tesla Semi con carga rápida de CC de 1,2 MW capaz de reabastecer hasta 400 millas en 30 minutos a lo largo de los principales corredores de carga.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la adopción de vehículos eléctricos de alta potencia para acelerar la implementación de carga ultrarrápida

El rápido aumento de las emisiones de largo alcancevehículos eléctricosequipados con paquetes de baterías de alta capacidad está impulsando significativamente la demanda de sistemas de carga de vehículos eléctricos ultrarrápidos. Los fabricantes de automóviles están introduciendo arquitecturas de 800 V y químicas de batería de mayor índice C que admiten cargas de 250 kW a 350 kW, lo que reduce la ansiedad por la autonomía y mejora la comodidad del usuario. Este cambio está fortaleciendo el crecimiento general del mercado de sistemas de carga de vehículos eléctricos ultrarrápidos, ya que los consumidores esperan cada vez más tiempos de repostaje comparables a los de los vehículos de combustión interna. La expansión de las ventas de vehículos eléctricos en los segmentos comerciales y de pasajeros continúa estimulando la demanda sostenida de sistemas de carga ultrarrápida de vehículos eléctricos a nivel mundial.

RESTRICCIONES DEL MERCADO

Los altos costos de infraestructura y actualización de la red limitan el rápido despliegue

La instalación de sistemas de carga de vehículos eléctricos ultrarrápidos en el mercado de carga de vehículos eléctricos requiere una inversión de capital sustancial en actualizaciones de la red, transformadores, sistemas de refrigeración yelectronica de potencia. Asegurar conexiones a la red de alta capacidad puede llevar mucho tiempo y ser costoso, particularmente en áreas urbanas o con restricciones de red. Estas barreras financieras y logísticas pueden ralentizar el despliegue en determinadas regiones, especialmente en los mercados en desarrollo. Si bien las perspectivas a largo plazo siguen siendo sólidas, los costos iniciales de infraestructura continúan limitando una penetración más amplia e impactando la expansión de la participación de mercado a corto plazo para los operadores más pequeños.

OPORTUNIDADES DE MERCADO

Integración de energía renovable y almacenamiento de energía creando oportunidades de crecimiento

La integración de sistemas de almacenamiento de energía solar, eólica y de baterías con estaciones de carga ultrarrápidas para vehículos eléctricos presenta importantes oportunidades para la innovación. Los operadores están implementando cada vez más almacenamiento in situ para gestionar los picos de carga, reducir los costos de electricidad y mejorar la estabilidad de la red. Este enfoque respalda los objetivos de sostenibilidad al tiempo que mejora la confiabilidad de la carga y la eficiencia operativa. A medida que las políticas de transición energética se fortalecen a nivel mundial, se espera que los centros de carga con energía renovable desbloqueen nuevas fuentes de ingresos y refuercen el potencial de crecimiento del mercado a largo plazo.

- En febrero de 2026, Allye Energy lanzó un vehículo eléctrico de mayor capacidadbatería-sistema de almacenamiento de energía impulsado por celdas avanzadas de iones de litio diseñadas para soporte de red, integración de energías renovables y gestión mejorada de carga máxima, lo que mejora el tiempo de actividad de la estación de carga y reduce los costos operativos.

DESAFÍOS DEL MERCADO

Gestionar la estabilidad de la red y el equilibrio de carga máxima como un desafío crítico de la industria

Los sistemas de carga ultrarrápida exigen niveles de potencia extremadamente altos, que a menudo superan los 350 kW por vehículo, lo que genera tensión en las redes de distribución locales. Los eventos de carga simultáneos pueden generar picos de carga máxima que desafían la estabilidad de la red y aumentan los costos operativos. Las empresas de servicios públicos y los operadores de carga deben implementar sistemas inteligentes de gestión de energía, precios dinámicos y tecnologías de equilibrio de carga para mantener la eficiencia. Abordar estas complejidades técnicas sigue siendo un desafío importante que influye en las estrategias de implementación en todo el mercado global.

Análisis de segmentación

Por nivel de potencia de salida

Ampliación de la electrificación de carreteras para fortalecer el liderazgo en el segmento de 150 kW a 249 kW

Según el nivel de potencia de salida, el mercado se segmenta en 150 kW – 249 kW, 250 kW – 349 kW y 350 kW y más.

El segmento de 150 kW a 249 kW domina el mercado debido a su amplio despliegue en los corredores de carga públicos y centros de carga rápida urbanos existentes. Este rango de potencia equilibra la rentabilidad, la compatibilidad con la red y una capacidad de carga más rápida, lo que lo hace adecuado para la mayoría de los vehículos eléctricos de la generación actual. Los sólidos proyectos de expansión y modernización de la base instalada continúan reforzando su participación líder en el mercado a nivel mundial.

- En noviembre de 2025, bp pulse abrió un nuevo centro de carga rápida para vehículos eléctricos con 40 puestos cerca del aeropuerto William P. Hobby de Houston, que cuenta con cargadores rápidos de CC de 150 kW, marquesinas cubiertas y Wi-Fi gratuito, ampliando su huella de infraestructura pública en EE. UU. y respaldando viajes compartidos, flotas de alquiler y conductores de vehículos eléctricos locales.

Se espera que el segmento de 350 kW y más crezca a una tasa compuesta anual del 30,1% durante el período previsto. La creciente adopción de plataformas de vehículos eléctricos de 800 V, vehículos eléctricos premium y camiones eléctricos de larga distancia está acelerando la demanda de infraestructura de carga de potencia ultraalta a nivel mundial.

Por tipo de vehículo admitido

Adopción masiva de vehículos eléctricos y expansión de la carga urbana para consolidar el dominio del segmento de vehículos de pasajeros

Según el tipo de vehículo admitido, el mercado se segmenta en turismos,vehículos comerciales ligeros (LCV),vehículos comerciales medianos y pesados (M&HCV) y autobuses eléctricos.

El segmento de automóviles de pasajeros tiene la mayor participación de mercado debido a la aceleración de la adopción de vehículos eléctricos, la expansión de la infraestructura de carga urbana y fuertes incentivos políticos que apoyan la electrificación de la movilidad personal. Los altos volúmenes de ventas de sedanes y SUV eléctricos con batería, junto con la creciente preferencia de los consumidores por un tiempo de carga reducido, continúan impulsando el despliegue a gran escala de sistemas de carga ultrarrápida en las redes metropolitanas y de autopistas.

- Según el informe Global EV Outlook 2025 de la IEA, se espera que las ventas mundiales de automóviles eléctricos superen los 20 millones de unidades en 2025, lo que representa más del 25% de las ventas totales de vehículos nuevos a nivel mundial.

Se prevé que el segmento de vehículos comerciales medianos y pesados M&HCV crezca a una tasa compuesta anual del 30,2% durante el período previsto. La rápida electrificación del transporte de carga de larga distancia, los mandatos regulatorios sobre emisiones y los objetivos de descarbonización de flotas están acelerando significativamente la demanda de infraestructura de carga ultrarrápida de alta capacidad adaptada a vehículos pesados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de infraestructura de carga

La electrificación de los viajes interurbanos impulsará el predominio de las estaciones de carga en autopistas y corredores

Según el tipo de infraestructura de carga, el mercado se segmenta en estaciones de carga de autopistas/corredores, centros de carga públicos urbanos, depósitos de flotas comerciales y estaciones de carga exclusivas para autobuses y camiones.

Las estaciones de carga de autopistas/corredores tienen la mayor participación del mercado. El crecimiento se debe a su papel fundamental al permitir comunicaciones de larga distancia.movilidad electrica. Los gobiernos y los operadores privados dan prioridad a las instalaciones de alta potencia a lo largo de las autopistas para reducir la ansiedad por el alcance y respaldar los viajes interurbanos. Las altas tasas de utilización, las ubicaciones estratégicas y la capacidad de carga de múltiples vehículos continúan fortaleciendo su posición líder en el mercado a nivel mundial.

- En enero de 2025, bp pulse abrió su primer centro de carga de vehículos eléctricos en un sitio de TravelCenters of America en Jacksonville, Florida, con 12 cargadores de CC ultrarrápidos de 400 kW a lo largo del corredor I-95 con comodidades para el conductor, y planea implementar al menos 40 centros similares a nivel nacional.

Se prevé que el segmento de estaciones de carga dedicadas a autobuses y camiones crezca a una tasa compuesta anual del 30,3% durante el período previsto. La aceleración de la electrificación del transporte público y de las flotas de carga pesada está impulsando la demanda de soluciones de carga ultrarrápida de alta capacidad basadas en depósitos.

Por estándar de conector

Fuerte ecosistema nacional de vehículos eléctricos y apoyo político para mantener el dominio del segmento GB/T

Según el estándar de conectores, el mercado se segmenta en CCS (CCS1 y CCS2), NACS, CHAdeMO y GB/T.

El segmento GB/T domina la cuota de mercado debido a su amplio despliegue en China. Las sólidas políticas gubernamentales de estandarización, la amplia infraestructura de carga pública y los altos volúmenes de producción nacional de vehículos eléctricos refuerzan la adopción generalizada del GB/T. La alineación integrada del ecosistema entre los fabricantes de automóviles y los operadores de carga continúa respaldando el crecimiento sostenido de las instalaciones en las redes urbanas y de carreteras.

Se proyecta que el segmento CCS (CCS1 y CCS2) crezca a una tasa compuesta anual del 28,4% durante el período previsto. La ampliación de la armonización de la infraestructura transfronteriza, el aumento de la adopción de vehículos eléctricos de 800 V y el impulso regulatorio para redes de estaciones de carga rápida estandarizadas en Europa y América del Norte están acelerando la implementación de CCS a nivel mundial.

- En diciembre de 2024, CHARGE abrió el primer sistema fuera de la red de Sudáfrica.Estación de carga de vehículos eléctricosen Wolmaransstad, que cuenta con seis cargadores ultrarrápidos de CC estándar CCS de 200 kW, 480 paneles solares bifaciales, una batería refrigerada por líquido de 546 kWh y un generador renovable de 250 kVA, lo que permite una carga del 80 % en 20 minutos mientras funciona independientemente de la red.

Perspectivas regionales del mercado de sistemas de carga de vehículos eléctricos ultrarrápidos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Ultra-Fast EV Charging Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor cuota de mercado de sistemas de carga de vehículos eléctricos ultrarrápidos, impulsada principalmente por la adopción de vehículos eléctricos a gran escala por parte de China y su agresivo despliegue de carga pública. Las fuertes iniciativas y subsidios gubernamentales, la fortaleza de la fabricación nacional y los programas de expansión de la red continúan acelerando el crecimiento del mercado. Japón y Corea del Sur contribuyen aún más a través de tecnologías avanzadas de baterías e innovación en cargas de alta potencia. La rápida urbanización, los corredores de electrificación de carreteras y las inversiones en infraestructura respaldadas por políticas sostienen colectivamente una fuerte demanda de productos en toda la región.

- En febrero de 2026, Huawei y SP Mobility implementaron la primera estación de carga ultrarrápida para vehículos eléctricos con batería de Singapur en el Politécnico de Temasek, integrando un cargador de CC refrigerado por líquido de 480 kW conalmacenamiento de energía de la bateríapara agregar hasta 200 km de alcance en 5 minutos, al tiempo que reduce la tensión de la red y permite la carga de alta potencia donde la infraestructura local es limitada.

Mercado de sistemas de carga ultrarrápidos para vehículos eléctricos de China

Se estima que el mercado chino en 2026 alcanzará unos 3.440 millones de dólares, lo que representa aproximadamente el 56,1% de los ingresos mundiales. El dominio está impulsado por la adopción de vehículos eléctricos a gran escala, una fuerte expansión de la infraestructura respaldada por el estado, el liderazgo en la fabricación de cargadores nacionales y amplias inversiones en electrificación de corredores viales.

Mercado japonés de sistemas de carga ultrarrápidos para vehículos eléctricos

Se estima que en 2026 el mercado japonés ascenderá a unos 290 millones de dólares, lo que representará aproximadamente el 4,8 % de los ingresos mundiales. La innovación avanzada en baterías, las mejoras en la carga rápida urbana, las políticas gubernamentales de descarbonización y el creciente despliegue de cargadores de alta potencia a lo largo de las autopistas respaldan el crecimiento.

Mercado de sistemas de carga de vehículos eléctricos ultrarrápidos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 250 millones de dólares, lo que representa aproximadamente el 4,1 % de los ingresos mundiales. El rápido crecimiento está impulsado por incentivos gubernamentales, la expansión de la fabricación de vehículos eléctricos, programas de infraestructura de carga urbana y una mayor inversión del sector privado.

Europa

Europa representa el segundo mercado más grande, respaldado por estrictas regulaciones sobre emisiones, armonización de carga transfronteriza y fuertes tasas de penetración de vehículos eléctricos. El Reglamento de Infraestructura de Combustibles Alternativos (AFIR) de la Unión Europea está acelerando las instalaciones de carga de alta potencia a lo largo de los principales corredores de transporte. Países como Alemania, Francia y los Países Bajos están ampliando redes de 350 kW para respaldar la movilidad de largo alcance. Fuertes alianzas público-privadas yenergía renovableLa integración continúa reforzando el crecimiento constante del mercado durante el período previsto.

- En febrero de 2026, Delta presentó un cargador de vehículos eléctricos ultrarrápido de 350 kW diseñado para Europa, que presenta tecnología de cable refrigerado por líquido, arquitectura modular y sistemas de pago integrados que admiten estándares de carga CCS, gestión térmica rápida y fácil instalación, lo que mejora la escalabilidad de la red de carga en ubicaciones urbanas y de carreteras.

Mercado alemán de sistemas de carga ultrarrápida para vehículos eléctricos

Se estima que el mercado alemán en 2026 ascenderá a unos 300 millones de dólares, lo que representa aproximadamente el 4,9 % de los ingresos mundiales. El crecimiento está impulsado por la fuerte penetración de los vehículos eléctricos, las iniciativas de electrificación industrial, la expansión del corredor vial y el cumplimiento de las regulaciones de infraestructura de carga de la UE.

Mercado de sistemas de carga de vehículos eléctricos ultrarrápidos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 230 millones de dólares, lo que representa aproximadamente el 3,8 % de los ingresos mundiales. Los compromisos de emisiones netas cero, el rápido despliegue de cargadores públicos, la electrificación de la movilidad urbana y los esquemas de financiación respaldados por el gobierno respaldan la expansión del mercado.

América del norte

América del Norte se ubica como el tercer mercado más grande, impulsado por programas de financiamiento federal, la expansión de los corredores de carga en las carreteras y la creciente adopción de SUV y vehículos eléctricos de largo alcance.camionetas.El programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) de EE. UU. respalda instalaciones de cargadores ultrarrápidos a gran escala en todo el país. Las inversiones privadas de los fabricantes de equipos originales de automóviles y los operadores de redes de carga fortalecen aún más la densidad de la infraestructura. Las crecientes iniciativas de electrificación de flotas también contribuyen a una demanda sostenida del mercado regional.

- En enero de 2026, Eaton y ChargePoint se asociaron para lanzar soluciones de carga rápida Express Grid que utilizan gestión de carga inteligente y controles de energía bidireccionales para reducir los costos de actualización de la red, optimizar la carga máxima y habilitar cargadores rápidos de CC de más de 150 kW con mayor confiabilidad y menores gastos de infraestructura.

Mercado de sistemas de carga ultrarrápidos para vehículos eléctricos de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 230 millones de dólares, lo que representa aproximadamente el 3,7 % de los ingresos mundiales. El crecimiento se ve acelerado por la financiación federal de infraestructura, la creciente adopción de SUV eléctricos, la expansión de la red privada y el desarrollo de corredores estratégicos de carga rápida en autopistas.

Resto del mundo

Se proyecta que la región del Resto del Mundo crecerá a una tasa compuesta anual del 32,6% durante el período previsto. Las economías emergentes de Oriente Medio, América Latina y partes del sudeste asiático están invirtiendo en corredores de carga de próxima generación yciudad inteligenteproyectos de movilidad. Las estrategias de diversificación de los gobiernos, el aumento de las importaciones de vehículos eléctricos y la modernización de la infraestructura están acelerando el despliegue de la carga ultrarrápida. La menor penetración de la base combinada con inversiones extranjeras estratégicas está impulsando un rápido crecimiento del mercado basado en porcentajes.

- En febrero de 2026, los Emiratos Árabes Unidos abrieron uno de los centros de carga de vehículos eléctricos ultrarrápidos más grandes del mundo en Dubai, con múltiples cargadores rápidos de CC de 350 kW o más, marquesinas solares integradas y almacenamiento de energía avanzado para admitir la carga simultánea de alta potencia y mejorar la capacidad de la infraestructura regional de vehículos eléctricos.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación tecnológica de alta potencia y las asociaciones estratégicas intensifican el posicionamiento competitivo

El mercado de sistemas de carga ultrarrápidos para vehículos eléctricos está formado por una combinación de líderes mundiales en electrónica de potencia y proveedores de infraestructura de carga especializados que compiten en tecnología, confiabilidad y escalabilidad de la red. Actores clave como ABB, Siemens, Tesla, Tritium, Alpitronic y Delta Electronics se centran en plataformas de carga de alta potencia, integración de red y tecnología digital.sistemas de gestión de energía.Las empresas fortalecen su participación de mercado a través de asociaciones estratégicas con empresas de servicios públicos, colaboraciones con OEM y proyectos de expansión basados en corredores. Las inversiones en cables refrigerados por líquido, sistemas de carga de megavatios y optimización de carga basada en software mejoran la diferenciación. Las fusiones, la fabricación localizada y los acuerdos de servicios a largo plazo refuerzan aún más la intensidad competitiva en todas las regiones.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE CARGA ULTRARRÁPIDA PARA VEHÍCULOS PERFILADOS

- ABB movilidad eléctrica(Suiza)

- Siemens AG (Siemens eMobility)(Alemania)

- Tesla, Inc. (EE. UU.)

- Tritio DCFC Limited (Australia)

- Alpitronic GmbH (Italia)

- Delta Electronics, Inc.(Taiwán)

- Schneider Electric SE (Francia)

- EVBox (subsidiaria de Liberty Global)(Países Bajos)

- ChargePoint Holdings, Inc. (EE. UU.)

- Blink Charging Co. (EE. UU.)

- Wallbox N.V. (España)

- Carga estrella (Wanbang Digital Energy Co., Ltd.) (China)

- Energía BTC (EE. UU.)

- SK Signet Inc. (Corea del Sur)

- (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Según se informa, BYD comenzó a implementar su red de carga flash de megavatios en China, acelerando el despliegue de infraestructura de carga de potencia ultraalta para respaldar los vehículos eléctricos de próxima generación.

- Febrero de 2026:BYD comenzó la implementación a gran escala de cargadores flash refrigerados por líquido de 1.360 kW en toda China, con salidas de CC de potencia ultraalta, refrigeración avanzada y alta entrega de corriente para cargar vehículos eléctricos de próxima generación más rápido y al mismo tiempo reducir las pérdidas relacionadas con el calor y la tensión en la infraestructura.

- Febrero de 2026:ACCIONA ha conseguido un contrato para construir en Madrid un centro de carga de vehículos eléctricos de 4.000 kW con 20 puntos de carga ultrarrápida (400 kW cada uno) e integración de energías renovables para vehículos públicos y pesados.

- febrero 2026: BYD comenzó el despliegue a gran escala de instalaciones de carga flash de megavatios en China, utilizando cargadores ultrarrápidos de 1 MW con capacidad de 1000 V/1000 A para reducir el arrastre de cables y respaldar la rápida expansión de la infraestructura de alta potencia.

- enero 2026: Delta presentó un cargador de vehículos eléctricos ultrarrápido de CC de alta potencia de 350 kW para el mercado de Europa, Medio Oriente y África con gestión de carga inteligente, conectividad backend, distribución dinámica de energía y flexibilidad de restricciones de red adaptadas paraturismos,autobuses y camiones.

- diciembre 2025: Creek Power y Virta lanzaron la carga rápida para vehículos eléctricos pesados en Estocolmo con cargadores de CC de alta potencia optimizados diseñados para respaldar flotas de vehículos comerciales.

- Septiembre 2025: Mercedes-Benz y Alpitronic lanzaron cargadores de CC ultrarrápidos de 600 kW (HYC1000) capaces de entregar hasta 600 kW por punto con unidades de energía modulares y distribución inteligente entre sitios.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de carga de vehículos eléctricos ultrarrápidos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe del mercado de componentes de seguridad del vehículo. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 26,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por nivel de potencia de salida, por tipo de vehículo admitido, por tipo de infraestructura de carga, por estándar de conector y por región |

| Por nivel de potencia de salida |

|

| Por tipo de vehículo admitido |

|

| Por tipo de infraestructura de carga |

|

| Por estándar de conector |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.870 millones de dólares en 2025 y se prevé que alcance los 40.660 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 3.520 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 26,7% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo admitido.

Aumento de la adopción de vehículos eléctricos de alta potencia para acelerar la implementación de carga ultrarrápida.

Los principales actores del mercado incluyen ABB, Siemens, Tesla, Tritium, Alpitronic y Delta Electronics.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados