Tamaño del mercado de drones de servicios públicos, participación y análisis de la industria, por industria de uso final (energía y potencia, petróleo y gas, telecomunicaciones y servicios públicos), por capacidad de carga útil (drones livianos, drones de peso mediano y drones de servicio pesado), por tipo de drone (drones de ala fija, drones de ala giratoria y drones híbridos), por aplicación (inspección de líneas eléctricas, inspección de subestaciones, manejo de vegetación, respuesta a emergencias, monitoreo y vigilancia y mapeo y modelado) y pronóstico regional 2026-2034

(Oferta válida hasta 15th Aug 2026)

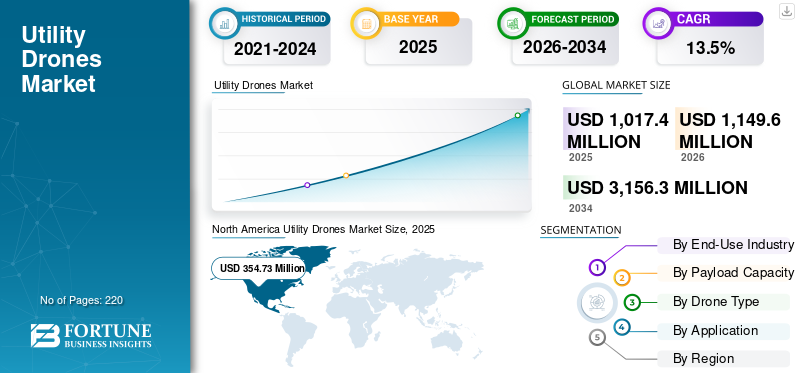

INFORMACIÓN CLAVE DEL MERCADO

El tamaño del mercado mundial de drones utilitarios se valoró en 1.017,4 millones de dólares en 2025. Se prevé que el mercado crezca de 1.149,6 millones de dólares en 2026 a 3.156,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,5% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 34,87% en 2025.

El mercado se ha convertido en un pilar estratégico del mercado mundial de repuestos para la aviación, en lugar de una herramienta táctica de reducción de costos. Las aerolíneas, los MRO, los arrendadores y los proveedores afiliados a OEM utilizan cada vez más material reciclado para gestionar los crecientes costos de mantenimiento, compensar los largos plazos de entrega de nuevos repuestos y permitir que las flotas antiguas vuelen por más tiempo. La mayor parte de su valor se concentra en motores y sistemas no tripulados de alto valor vinculados a caballos de batalla de carrocería estrecha, con flotas regionales y de fuselaje ancho, que contribuyen a una participación menor, pero creciente. América del Norte y Europa siguen siendo los centros principales de desmontaje, reparación y distribución, mientras que Asia Pacífico y Medio Oriente están ampliando rápidamente su papel a medida que aumentan las flotas y la capacidad local de MRO. La competencia se está intensificando entre los comerciantes independientes, las unidades de mantenimiento, reparación y revisión de aerolíneas y los programas USM de marca OEM, y las plataformas digitales mejoran lentamente la transparencia en torno a la disponibilidad, la trazabilidad y los precios, y empujan al mercado hacia estrategias de materiales más profesionales, programáticas y basadas en datos.

Los actores clave en el panorama de los drones utilitarios incluyen independientes, MRO de aerolíneas y proveedores vinculados a OEM. A J Walter Aviation Limited y AJ Walter Aviation Limited son líderes en soluciones globales de disponibilidad y agrupación de componentes. AAR Corp., AerSale Inc., GA Telesis, LLC y Delta TechOps impulsan gran parte del volumen de desmontaje y comercio, aportando USM al mantenimiento de motores y componentes. Boeing Company y General Electric integran cada vez más USM en los contratos de soporte OEM, mientras que HEICO Corporation y Liebherr Group añaden profundidad en componentes especializados, sistemas y soporte del ciclo de vida.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de drones utilitarios CONCLUSIONES CLAVE

- Tamaño del mercado 2025: USD 1.017,4 millones

- Tamaño del mercado 2026: USD 1.149,6 millones

- Tamaño del mercado previsto para 2034: 3.156,3 millones de dólares

- CAGR: 13,5% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 34,87% en 2025.

- El segmento de energía y potencia representó la mayor cuota de mercado en 2026.

- Se prevé que el segmento de drones ligeros tenga una participación del 52,23% en 2026.

América del norte

354,7 millones de dólares en 2025. Impulsado por el envejecimiento de la infraestructura, el riesgo de incendios forestales, la respuesta a los daños por tormentas y la automatización de la inspección de servicios públicos.

Europa

USD 298,4 millones en 2026. Crecimiento respaldado por objetivos de descarbonización, regulaciones estrictas y monitoreo de activos de energías renovables.

Asia Pacífico

341,8 millones de dólares en 2026. Crecimiento impulsado por la rápida expansión de la red, la urbanización y proyectos de energía renovable a gran escala.

A NOSOTROS.

293,3 millones de dólares en 2026. Demanda impulsada por la modernización de la red, el riesgo de incendios forestales y las necesidades de inspección de servicios públicos a gran escala.

Resto del mundo

USD 109,7 millones en 2026. Crecimiento impulsado por la creciente adopción del monitoreo remoto de oleoductos, líneas eléctricas e infraestructura en terrenos desafiantes en América Latina, Medio Oriente y África.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Los requisitos de confiabilidad, el riesgo climático y la presión de los costos sobre los servicios públicos están impulsando el crecimiento del mercado

El crecimiento del mercado de drones utilitarios está impulsado por las crecientes expectativas de confiabilidad, el riesgo relacionado con el clima y las limitaciones económicas. La infraestructura obsoleta y la creciente demanda de carga requieren inspecciones más frecuentes para evitar interrupciones y fallas. Al mismo tiempo, los fenómenos meteorológicos extremos y el riesgo de incendios forestales también han intensificado el escrutinio sobre la gestión de la vegetación y el estado de los activos. Los reguladores y aseguradoras exigen pruebas más claras de la mitigación proactiva de riesgos. Los drones proporcionan una forma rentable de aumentar la frecuencia de las inspecciones y la documentación sin aumentar proporcionalmente el personal de campo ni las horas de helicóptero. Además, las inspecciones con drones reducen la exposición a conductores activos, estructuras elevadas y terrenos peligrosos, lo que reduce el riesgo operativo. La disponibilidad de mano de obra también juega un papel importante, ya que las empresas de servicios públicos enfrentan escasez de técnicos calificados y ciclos de capacitación más largos. Los drones también ayudan a ampliar la productividad de la fuerza laboral al permitir evaluaciones remotas e intervenciones de campo específicas. Progreso en permisos BVLOS ygestión del tráficoEstos marcos refuerzan aún más estos factores al hacer que las inspecciones a larga distancia sean operativamente viables.

Restricciones del mercado

La incertidumbre regulatoria y las brechas en la integración empresarial obstaculizan el crecimiento del mercado

Las limitaciones regulatorias siguen siendo la restricción más importante. Las aprobaciones de BVLOS siguen siendo inconsistentes en todas las regiones y a menudo requieren una justificación caso por caso, lo que ralentiza el despliegue a gran escala. Esta incertidumbre desalienta a las empresas de servicios públicos a comprometerse con programas completos de drones a nivel de red. Internamente, las empresas de servicios públicos operan dentro de estructuras de gobernanza conservadoras, donde la seguridad, los acuerdos laborales y las revisiones de ciberseguridad pueden retrasar la adopción de productos. Las limitaciones técnicas, como la resistencia limitada, la capacidad de carga útil y la sensibilidad a las condiciones climáticas, también restringen las operaciones en ciertos entornos. Los desafíos de integración reducen aún más el valor comprendido. Los datos de los drones a menudo se almacenan en plataformas independientes en lugar de integrarse en SIG.gestión de activosy sistemas de corte. Sin una integración perfecta, los conocimientos de los drones no se traducen sistemáticamente en acciones de mantenimiento. Además, el panorama fragmentado de proveedores genera preocupación sobre la estabilidad, la interoperabilidad y el soporte de los proveedores a largo plazo, particularmente para las empresas de servicios públicos que buscan estrategias de activos para varias décadas.

TENDENCIAS DEL MERCADO DE DRONES UTILITARIOS

La transición de vuelos independientes con drones a sistemas integrados de inspección de servicios públicos impulsa la expansión del mercado

El mercado está pasando de implementaciones aisladas a nivel piloto a sistemas de inspección integrados integrados en las operaciones diarias de los servicios públicos. Las empresas de servicios públicos están estandarizando las misiones de drones para patrullas de corredores, controles de subestaciones, evaluación de la vegetación y estudios de daños posteriores al evento. Este cambio está impulsado por la necesidad de repetibilidad, auditabilidad y escalabilidad en lugar de inspecciones visuales únicas. El progreso en los marcos BVLOS y los conceptos de espacio aéreo gestionado está permitiendo inspecciones más largas y lineales que se alinean con los diseños de los activos de servicios públicos. Al mismo tiempo, el valor se concentra cada vez más en el software y los flujos de trabajo de datos en lugar de en las estructuras de los aviones. Las empresas de servicios públicos están adoptando pilas de carga útil estándar como RGB, térmica y LiDAR, combinadas con detección de defectos basada en IA e informes automatizados. Los sistemas acoplados y de “drones en una caja” están ganando terreno en subestaciones y depósitos, permitiendo vuelos programados o activados por eventos sin tripulaciones en el lugar. En general, la tendencia del mercado apunta a que los drones se convertirán en una capa de detección permanente dentro del ecosistema digital de servicios públicos, alimentando los SIG, la gestión de activos ymantenimiento predictivosistemas con datos consistentes y estructurados.

Descargar muestra gratuita para conocer más sobre este informe.

OPORTUNIDADES DE MERCADO

Infraestructura lineal a gran escala y servicios recurrentes basados en datos para acentuar el crecimiento del mercado

La principal oportunidad radica en la insuficiente penetración de los drones en la infraestructura mundial de servicios públicos. La mayoría de las líneas de transmisión, redes de distribución, tuberías y torres todavía utilizan camiones, escaladores o helicópteros, lo que limita la frecuencia de las inspecciones y la calidad de los datos. Los drones permiten una mayor cobertura de inspección a un costo marginal más bajo, lo que crea un argumento sólido para su adopción sistemática. A medida que las empresas de servicios públicos aumentan la frecuencia de las inspecciones, generan conjuntos de datos longitudinales que respaldan el mantenimiento basado en el estado, la optimización de la vegetación y las decisiones de extensión de la vida útil de los activos. Esto crea oportunidades posteriores en análisis,gemelos digitalesy presentación de informes de cumplimiento. Los mercados emergentes representan una ventaja adicional, ya que los nuevos despliegues de redes y telecomunicaciones pueden integrar la inspección con drones desde el principio en lugar de modernizar los procesos heredados. Las oportunidades comerciales se extienden más allá de las ventas de hardware y abarcan contratos plurianuales de inspección como servicio, suscripciones a análisis de IA, programas de preparación para respuesta a emergencias y acuerdos marco a largo plazo. A medida que los marcos del espacio aéreo maduren, se espera que las empresas de servicios públicos amplíen el uso de drones desde corredores de alto riesgo a una cobertura de toda la red, ampliando significativamente el mercado.

DESAFÍOS DEL MERCADO

Ampliar las operaciones y convertir datos en resultados procesables son los principales desafíos del mercado

El desafío central del mercado es escalar los programas de drones desde proyectos piloto hasta operaciones a nivel empresarial. Las empresas de servicios públicos deben establecer procedimientos operativos estándar, gobernanza de flotas, marcos de capacitación y sistemas de gestión de seguridad adecuados para un uso continuo. La coordinación del espacio aéreo se vuelve cada vez más compleja a medida que crece el número de operaciones simultáneas con drones, especialmente durante la respuesta a tormentas o situaciones de emergencia. En lo que respecta a los datos, las empresas de servicios públicos enfrentan desafíos a la hora de gestionar y analizar grandes volúmenes de imágenes y LiDAR. Las herramientas de inteligencia artificial deben ofrecer resultados consistentes, explicables y auditables para ganarse la confianza de ingenieros, reguladores y aseguradoras. Sin esta confianza, los tomadores de decisiones recurren a la validación manual, lo que reduce las ganancias de eficiencia. Las adquisiciones y la estandarización también plantean desafíos, ya que las empresas de servicios públicos deben equilibrar los requisitos de seguridad, las restricciones de hardware y la viabilidad de los proveedores a largo plazo. En última instancia, el éxito depende de tratar a los drones como una capacidad operativa central, gobernada e integrada de manera similar a cualquier otro sistema de servicios públicos crítico.

ANÁLISIS DE SEGMENTACIÓN

Por industria de uso final

Las presiones de seguridad y confiabilidad de la red impulsan el crecimiento del segmento de energía y potencia

Por industria de uso final, el mercado se segmenta en energía y potencia,petróleo y gas,telecomunicaciones y servicios públicos.

El segmento de energía y potencia capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 41,77%. La demanda en el segmento de energía y potencia está aumentando a medida que las empresas de servicios públicos enfrentan estándares de confiabilidad más estrictos, riesgo de incendios forestales y condiciones climáticas extremas más frecuentes. Los drones permiten una inspección más rápida y segura de líneas de alto voltaje, torres, subestaciones y activos de energías renovables, reemplazando muchos vuelos de helicópteros y ascensos manuales, al tiempo que generan datos detallados para el mantenimiento predictivo y la planificación de la red.

Se espera que el segmento de telecomunicaciones crezca a una tasa compuesta anual del 14,4% durante el período previsto.

Por capacidad de carga útil

El bajo costo y la fácil implementación impulsan el crecimiento del segmento de drones livianos

Por capacidad de carga útil, el mercado se clasifica en drones ligeros, drones de peso medio y drones de servicio pesado.

El segmento de drones ligeros capturó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 52,23%. Los drones livianos tienen demanda porque son baratos, fáciles de implementar desde cualquier vehículo de servicio y, en general, más fáciles de certificar y operar según las reglas existentes. Las empresas de servicios públicos y los contratistas los utilizan para inspecciones visuales y térmicas, en lo alto de torres, energía solar en tejados y localización rápida de fallas, sin necesidad de logística compleja ni pilotos especializados.

Se espera que el segmento de drones de peso medio crezca a una tasa compuesta anual del 14,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de dron

La flexibilidad operativa convierte a los drones de ala giratoria en el caballo de batalla

Por segmento de tipo de drones, el mercado se clasifica en drones de ala fija, drones de ala giratoria y drones híbridos.

El segmento de drones de ala giratoria capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 67,31%. Los drones de ala giratoria tienen una gran demanda, ya que pueden flotar y maniobrar en espacios reducidos de subestaciones e inspeccionar torres o accesorios desde cualquier ángulo. Su despegue y aterrizaje vertical, así como sus requisitos de lanzamiento cortos, se adaptan a los flujos de trabajo de los equipos de campo, lo que permite un despliegue rápido desde terrenos accidentados, vías de acceso o tejados sin pistas ni infraestructura terrestre elaborada.

Se espera que el segmento de drones híbridos crezca a una tasa compuesta anual del 14,4% durante el período previsto.

Por aplicación

La complejidad lineal de los activos acelera la expansión del segmento de inspección de líneas eléctricas

Por segmento de aplicación, el mercado se clasifica en inspección de líneas eléctricas, inspección de subestaciones, gestión de vegetación, respuesta a emergencias, monitoreo y vigilancia, y mapeo y modelado.

El segmento de inspección de líneas eléctricas capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 37,07%. La demanda de inspección de líneas eléctricas está creciendo a medida que los operadores gestionan miles de kilómetros de líneas aéreas expuestas a la intemperie, la vegetación y los robos. Los drones proporcionan datos visuales, térmicos y, a veces, LiDAR detallados sobre aisladores, conductores y hardware, lo que respalda el mantenimiento basado en la condición, programas de prevención de incendios forestales, reducción de apagones y evidencia documentada para reguladores y aseguradoras.

Se espera que el segmento de gestión de la vegetación crezca a una tasa compuesta anual del 15,8% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE DRONES UTILITARIOS

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Utility Drones Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado dominante de drones utilitarios en 2024, valorada en 314,8 millones de dólares, y también asumió la participación líder en 2025, con un valor de 354,7 millones de dólares. La demanda en América del Norte está impulsada por el envejecimiento de los activos de redes y oleoductos, el riesgo de incendios forestales y tormentas, y la fuerte presión para reducir los costos de inspección. Las empresas de servicios públicos y energía están pasando de las patrullas terrestres y de helicópteros a los drones para realizar inspecciones, gestión de la vegetación y evaluaciones rápidas posteriores a las tormentas más seguras y frecuentes en grandes territorios.

En 2026, se estima que el mercado estadounidense alcanzará los 293,3 millones de dólares. En Estados Unidos, la demanda está impulsada por la responsabilidad por incendios forestales, cortes por tormentas, escrutinio regulatorio y programas masivos de modernización de la red. Las empresas de servicios públicos, cooperativas y operadores de oleoductos propiedad de inversionistas están ampliando sus flotas de drones para patrullar la vegetación, detectar puntos calientes térmicos y realizar estudios rápidos de daños, con el objetivo de reducir el desplazamiento de camiones, limitar el uso de helicópteros y documentar el cumplimiento de manera más rigurosa.

Europa

Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 12,7% y alcance una valoración de 298,4 millones de dólares en 2026. En Europa, la demanda está impulsada por objetivos agresivos de descarbonización, proyectos de transmisión transfronterizos y estrictas normas medioambientales y de seguridad. Los TSO, DSO y las grandes empresas de servicios públicos utilizan drones para la inspección de líneas, comprobaciones de activos eólicos y solares y mapeo de corredores, lo que ayuda a satisfacer las necesidades de informes regulatorios y al mismo tiempo hace frente a la escasez de mano de obra calificada y los altos costos operativos.

Asia Pacífico

Se estima que el mercado de Asia Pacífico alcanzará los 341,8 millones de dólares en 2026. El crecimiento del mercado de Asia Pacífico se ve impulsado por la rápida expansión de la red, la intensa urbanización y el desarrollo de energías renovables a gran escala en China, India y el Sudeste Asiático. Los gobiernos están más abiertos a regulaciones favorables a los drones y las empresas de servicios públicos los utilizan para monitorear nuevos corredores largos, terrenos montañosos y activos en alta mar, pasando directamente de los métodos manuales a losinspección digitalflujos de trabajo.

Resto del mundo

El mercado del resto del mundo en 2026 registrará una valoración de 109,7 millones de dólares. En Medio Oriente, África y América Latina, la demanda está surgiendo a medida que las empresas de servicios públicos y energía buscan formas de bajo costo para monitorear líneas remotas, oleoductos y corredores desérticos o selváticos. Los drones reducen la necesidad de realizar viajes peligrosos sobre el terreno, respaldan nuevos megaproyectos y brindan a los operadores datos de activos modernos sin sistemas heredados masivos.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están ampliando rápidamente sus capacidades para sostener la competencia en el mercado

Los actores clave del mercado combinan la fabricación de estructuras de aviones, la integración de carga útil y los servicios de datos. AeroVironment es líder en plataformas tácticas pequeñas y de larga duración cada vez más adaptadas para la inspección de energía y tuberías. Autel Robotics, Parrot y Yuneec ofrecen sistemas multirrotor versátiles ampliamente utilizados por empresas de servicios públicos y contratistas para estudios de torres, líneas y subestaciones. PrecisionHawk, Sky-Futures, Terra Drone, Measure, HEMAV y Delair se centran más en programas de inspección llave en mano, análisis y operaciones que cumplen con las normativas, traduciendo imágenes sin procesar y LiDAR en inteligencia de activos procesable. Muchos agrupan servicios de vuelo, plataformas en la nube y detección de defectos de IA en contratos de varios años con la red, el petróleo y el gas, ytelecomunicacionesoperadores. Juntos, este grupo está impulsando estándares para las operaciones de BVLOS, casos de seguridad y calidad de datos, al mismo tiempo que reduce los costos de inspección por milla y acelera el cambio de proyectos piloto ad hoc a programas de drones a escala empresarial. Sus estrategias enfatizan los ingresos recurrentes, la interoperabilidad con los sistemas de activos de servicios públicos y las asociaciones regionales para ganar licitaciones reguladas.

LISTA DE EMPRESAS CLAVE DE DRONES DE SERVICIOS PÚBLICOS PERFILADAS

- AeroVironment, Inc. (EE. UU.)

- Robótica Autel(A NOSOTROS.)

- Parrot Drone S.A.S. (Suiza)

- Yunec (China)

- Halcón de precisión(A NOSOTROS.)

- Sky-Futures (Reino Unido)

- Dron Terra(Japón)

- Medida (EE.UU.)

- HEMAV (España)

- Delair (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2025 -Larsen & Toubro (L&T) ha iniciado una asociación estratégica con General Atomics Aeronautical Systems, Inc. (GA-ASI), con sede en EE. UU., para construir sistemas de aeronaves pilotadas de forma remota de mediana altitud y larga resistencia (MALE) dentro de la India, lo que marca un impulso notable para el ecosistema de defensa y fabricación del país.

- Septiembre 2025 -Volatus Aerospace Inc. ha firmado un contrato de varios años con una de las empresas de energía más grandes de América del Norte. En virtud de este acuerdo, Volatus brindará servicios de inspección, cartografía y datos basados en RPAS en aproximadamente 100.000 millas de líneas de transmisión y distribución.

- Agosto 2025 -La Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) ha elegido al fabricante estadounidense de drones autónomos Skydio, junto con su socio europeo COBBS BELUX BV, bajo un nuevo marco para proporcionar y apoyar pequeños drones ISR para los países miembros de la OTAN dentro de la Asociación de Apoyo a Sistemas Aéreos Sin Tripulación.

- julio 2025 -Mid-Atlantic Aviation Partnership (MAAP) de Virginia Tech ha ayudado a poner en funcionamiento el primer sistema de gestión del tráfico de aeronaves no tripuladas (UTM) en los EE. UU. Diseñado para reducir los riesgos de colisión entre drones, este sistema ahora está disponible para cualquier organización pública o privada que busque mejorar la seguridad de sus operaciones con drones.

- Mayo 2025 -Paras Defence and Space Technologies Limited ha firmado un MoU con Heven Drones Ltd., con sede en Israel, para formar una empresa conjunta en India centrada en la logística de fabricación ydrones de carga.

COBERTURA DEL INFORME

Este informe ofrece una inmersión profunda y detallada en el ecosistema de Utility Drones, perfilando a los OEM de plataformas líderes, proveedores de sensores y carga útil, operadores de servicios de vuelo, especialistas en datos/análisis y socios de mantenimiento y flotas a largo plazo. Mapea la pila de soluciones principales: fuselajes, sistemas de navegación y control, cargas útiles (EO/IR, LiDAR, corona, detección de gas), software y plataformas de datos, y los principales casos de uso en todoredes eléctricas, redes de petróleo y gas, torres de telecomunicaciones y servicios municipales. Traza los hitos regulatorios, BVLOS y el progreso de los permisos de los corredores, los programas de inspección de redes y tuberías, las campañas de manejo de la vegetación y los despliegues de respuesta a emergencias que ya están en marcha, y señala los cambios que prepararán la próxima ola de inspección y monitoreo con drones. En conjunto, estos hilos explican el reciente aumento en la adopción de drones utilitarios y lo que impulsará la próxima etapa de crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por industria de uso final · Energía y potencia · Petróleo y gas · Telecomunicaciones · Utilidades |

|

Por capacidad de carga útil · Drones ligeros · Drones de peso medio · Drones de servicio pesado |

|

|

Por tipo de dron · Drones de ala fija · Drones de ala giratoria · Drones híbridos |

|

|

PorSolicitud · Inspección de líneas eléctricas · Inspección de subestaciones · Manejo de la vegetación · Respuesta de emergencia · Monitoreo y Vigilancia · Mapeo y modelado |

|

|

Por geografía · América del Norte (por industria de uso final, capacidad de carga útil, tipo de drone y aplicación) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por industria de uso final, capacidad de carga útil, tipo de dron y aplicación) o Reino Unido (por industria de uso final) o Alemania (por industria de uso final) o Francia (por industria de uso final) o Rusia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por industria de uso final, capacidad de carga útil, tipo de drone y aplicación) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · Resto del mundo (por industria de uso final, capacidad de carga útil, tipo de dron y aplicación) o Oriente Medio y África (por industria de uso final) o América Latina (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 1.017,4 millones de dólares en 2025 y se estima que alcanzará los 3.156,3 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 13,5% durante el período de proyección (2026-2034).

Se estima que el segmento de Energía y Energía será el segmento líder en este mercado durante el período de pronóstico.

Se estima que el segmento de drones ligeros es el segmento líder en este mercado durante el período de pronóstico.

AeroVironment, Inc. (EE.UU.), Autel Robotics (EE.UU.), Parrot Drone S.A.S. (Suiza), Yuneec (China), PrecisionHawk (EE. UU.), Sky-Futures (Reino Unido), algunos de los principales actores del mercado.

Se prevé que América del Norte sea el mayor accionista del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados