Tamaño del mercado de materiales de alambres y cables, participación y análisis de la industria, por tipo de producto ((material de aislamiento (cloruro de polivinilo (PVC), polietileno reticulado (XLPE), poliuretano termoplástico (TPU), éter de polifenileno (PPE), polipropileno (PP), polietileno (PE), elastómero, LSFH/HFFR y otros) y material conductor (cobre, aluminio y otros)), por aplicación (cables electrónicos, energía) cable, cable flexible y especial, cable de control e instrumentación, y cable de comunicación) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

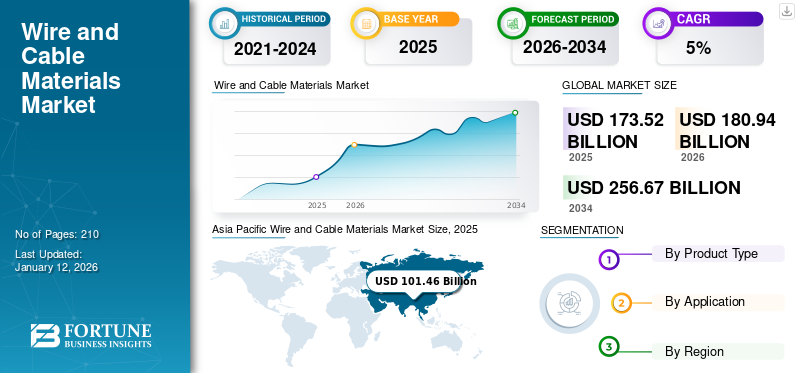

El tamaño del mercado mundial de materiales de alambres y cables se valoró en 173,52 mil millones de dólares en 2025. Se proyecta que crecerá de 180,94 mil millones de dólares en 2026 a 256,67 mil millones de dólares en 2034 a una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado de materiales de alambres y cables con una cuota de mercado del 59% en 2025.

Los materiales de alambres y cables son componentes esenciales en los sistemas eléctricos y electrónicos, y consisten en conductores y materiales aislantes. Conductores, normalmente hechos de cobre,aluminiou otros metales, son los encargados de transportar la corriente eléctrica, mientras que los materiales aislantes como el PVC, el polietileno o el XLPE protegen y evitan las fugas de corriente. La selección de materiales depende de la conductividad, la resistencia térmica, la flexibilidad y el costo, lo que garantiza la idoneidad para aplicaciones que van desde la transmisión de energía hasta la comunicación de datos en industrias como la construcción, la automoción y las telecomunicaciones.

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont e ITW Formex son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

TENDENCIAS DEL MERCADO DE MATERIALES DE ALAMBRES Y CABLES

Enfoque creciente en energías renovables y prácticas sostenibles para respaldar el crecimiento del mercado

Fuentes de energía renovables, como la solar, la eólica yenergía hidroeléctrica, requieren soluciones de cableado especializadas para generar y distribuir energía de manera eficiente. Estos métodos de generación de energía a menudo producen electricidad a un voltaje más alto y requieren cables que puedan transmitir esta energía a largas distancias con una pérdida mínima. Por ejemplo, las turbinas eólicas marinas requieren cables que puedan manejar tanto la energía eléctrica generada por las turbinas como las duras condiciones ambientales del mar. Los cables submarinos diseñados para parques eólicos marinos deben poder resistir la corrosión del agua salada, las altas presiones y las temperaturas extremas. Los cables utilizados en estas aplicaciones están especialmente diseñados con materiales de aislamiento y revestimiento mejorados. Las plantas de energía solar requieren cables que puedan conectar paneles fotovoltaicos (PV) a la red y entre paneles dentro del conjunto solar. Estos cables deben ser resistentes a la radiación UV, altas temperaturas y otros factores ambientales. Los cables solares, que normalmente están hechos de materiales resistentes a los rayos UV como XLPE o PVC, se han mejorado aún más en cuanto a resistencia al fuego y eficiencia energética.

- Asia Pacífico fue testigo de un crecimiento del mercado de materiales de alambres y cables de 94,74 mil millones de dólares en 2023 a 102,06 mil millones de dólares en 2024.

Además, el creciente interés por las prácticas de construcción ecológica está impulsando la demanda de soluciones sostenibles de alambres y cables. En la construcción moderna, los cables energéticamente eficientes son esenciales para que los sistemas que gestionan la iluminación, la climatización y las cargas eléctricas reduzcan el consumo total de energía. Los materiales de alambres y cables utilizados en estas aplicaciones deben cumplir estrictos estándares medioambientales, como estar libres de sustancias tóxicas y estar fabricados con materiales reciclables.

IMPULSORES DEL MERCADO

Avances tecnológicos en materiales de alambres y cables para impulsar el crecimiento del mercado

La innovación tecnológica ha sido una importante fuerza impulsora detrás del crecimiento del mercado. Estos avances mejoran el rendimiento de los productos de alambres y cables y conducen a la creación de materiales y estrategias de diseño completamente nuevos que satisfacen las demandas modernas de eficiencia, durabilidad y sostenibilidad. Los materiales tradicionales de alambres y cables, como el cobre y el aluminio, han experimentado mejoras significativas debido a las innovaciones en la metalurgia y la ciencia de los polímeros. El cobre sigue siendo la opción principal para la conductividad eléctrica debido a su baja resistencia, pero los fabricantes mejoran continuamente su capacidad para resistir condiciones ambientales extremas, corrosión y desgaste. El aluminio, aunque menos conductor que el cobre, es más ligero y rentable, lo que lo convierte en una alternativa atractiva, especialmente para transmisiones a larga distancia.

Además, las innovaciones han llevado al desarrollo de nuevos materiales compuestos, combinando metales con polímeros de alto rendimiento. Por ejemplo, los materiales híbridos como el aluminio revestido de cobre se utilizan cada vez más en cables para combinar los beneficios de conductividad del cobre con las propiedades livianas del aluminio, lo que da como resultado productos eficientes y rentables. Además, elaislamientoy los materiales de revestimiento utilizados en alambres y cables son fundamentales para garantizar la seguridad, durabilidad y confiabilidad. Los avances en la tecnología de polímeros han llevado al desarrollo de polietileno reticulado avanzado (XLPE), que es más resistente al calor, la humedad y los productos químicos en comparación con el PVC (cloruro de polivinilo) convencional. Esto hace que XLPE sea particularmente adecuado para su uso en transmisión de energía, entornos industriales e instalaciones de energía renovable, donde la durabilidad y la seguridad son primordiales.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas restringirá el crecimiento del mercado

Los precios de las materias primas utilizadas en la producción de alambres y cables, comocobre, aluminio y plásticos, experimentan fluctuaciones significativas, lo que afecta directamente el costo general de fabricación de alambres y cables, lo que plantea un desafío importante para los fabricantes y usuarios finales. Varios factores, incluidas las interrupciones de la cadena de suministro global, las tensiones geopolíticas, los desastres naturales y los cambios en la demanda de estos productos básicos, a menudo impulsan esta volatilidad.

Las materias primas utilizadas para el aislamiento, como los plásticos y el caucho, también están sujetas a aumentos de precios debido a las fluctuaciones de los precios de los petroquímicos y del petróleo. Las crecientes preocupaciones ambientales y las presiones regulatorias sobre el uso de materiales no biodegradables y peligrosos añaden una capa de complejidad a la cadena de suministro, influyendo en los precios y limitando la disponibilidad de materiales.

A medida que el mundo se centra más en la sostenibilidad ambiental y el cambio climático, el mercado de materiales de alambres y cables enfrenta una presión cada vez mayor por parte de los gobiernos y agencias ambientales para cumplir con regulaciones ambientales más estrictas. La producción de cables implica a menudo el uso de productos químicos y materiales nocivos, como PVC (cloruro de polivinilo) y plomo, que pueden tener efectos perjudiciales tanto para la salud humana como para el medio ambiente.

OPORTUNIDADES DE MERCADO

Avances en la tecnología de redes inteligentes para impulsar el crecimiento del mercado

Redes inteligentesson sistemas eléctricos avanzados que utilizan tecnologías de monitoreo y comunicación digital para mejorar la eficiencia, confiabilidad y flexibilidad de la distribución de energía. Estos sistemas dependen en gran medida de cables especializados para transmitir electricidad y datos, lo que crea nuevas oportunidades para los fabricantes de alambres y cables.

Las redes inteligentes incorporan una variedad de tecnologías, incluidos medidores inteligentes, sensores y sistemas de cables de comunicación, para permitir el monitoreo y control en tiempo real de la distribución de energía. Los cables utilizados en las redes inteligentes deben ser capaces de transportar señales tanto de energía como de datos, lo que requiere el desarrollo de materiales avanzados que puedan transmitir información de manera eficiente y segura. Los cables de cobre y fibra óptica se utilizan comúnmente en aplicaciones de redes inteligentes, siendo el cobre el material principal para la transmisión de energía yfibra ópticaCables que permiten la comunicación de datos a alta velocidad.

Además de la transmisión de electricidad, las redes inteligentes requieren cables de comunicación para conectar y sincronizar varios componentes de la red. Estos cables deben admitir comunicación bidireccional para facilitar el monitoreo del uso de energía, la detección de fallas y la optimización de las operaciones de la red. Los fabricantes están desarrollando cables con propiedades mejoradas de blindaje y aislamiento para garantizar que las señales de datos se transmitan sin interferencias y que los cables puedan soportar las condiciones ambientales de las redes de distribución de energía.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro y las tensiones geopolíticas pueden obstaculizar el crecimiento del mercado

Las interrupciones de la cadena de suministro y las tensiones geopolíticas son factores importantes que podrían impedir el crecimiento del mercado de materiales de alambres y cables. La industria depende en gran medida del suministro constante de materias primas como cobre, aluminio y polímeros, que son vulnerables a cuellos de botella logísticos, retrasos en el transporte y paradas de producción causados por los desafíos de la cadena de suministro global. Las tensiones geopolíticas, incluidas las guerras comerciales, las sanciones y los conflictos regionales, exacerban aún más estos problemas al alterar las rutas comerciales, aumentar los aranceles y crear incertidumbre en la disponibilidad de materias primas.

Además, la fluctuación de los precios de los insumos debido a la inestabilidad geopolítica puede generar mayores costos de producción, reduciendo los márgenes de ganancia de los fabricantes. Estos factores combinados pueden disuadir las inversiones, retrasar proyectos y reducir la demanda de materiales de alambres y cables, lo que en última instancia obstaculiza el crecimiento del mercado. Las empresas del sector deben sortear estas complejidades diversificando las cadenas de suministro, invirtiendo en abastecimiento local y adoptando estrategias de mitigación de riesgos para sostener las operaciones y seguir siendo competitivas.

IMPACTO DEL COVID-19

La pandemia de COVID-19 alteró significativamente el mercado global y afectó la producción, las cadenas de suministro y la demanda en diversas industrias de uso final. Muchos países impusieron cierres, lo que provocó cierres de fábricas y escasez de mano de obra. Esto afectó particularmente a la producción y el transporte de materias primas clave como el cobre, el aluminio y los polímeros aislantes. Los cuellos de botella en la cadena de suministro, junto con las restricciones al comercio internacional, provocaron retrasos y aumentaron los costos para los fabricantes. La menor disponibilidad de materias primas también provocó volatilidad de los precios, lo que puso a prueba aún más la estabilidad del mercado.

La desaceleración de los sectores de la construcción, la automoción y la industria durante las fases iniciales de la pandemia provocó una fuerte caída de la demanda de materiales para alambres y cables. Se pospusieron proyectos de infraestructura a gran escala y las plantas de fabricación operaron a capacidades reducidas debido a las restricciones sanitarias y la incertidumbre económica. La industria automotriz, un importante consumidor de materiales para alambres y cables, experimentó una caída significativa en la producción de vehículos, lo que redujo la demanda de mazos de cables y otros componentes eléctricos.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

La industria de alambres y cables es un componente crítico de la infraestructura global, ya que suministra materiales para la transmisión de energía,telecomunicaciones, construcción y aplicaciones industriales. Sin embargo, la demanda de materiales para alambres y cables está cada vez más influenciada por el proteccionismo comercial y las tensiones geopolíticas, que perturban las cadenas de suministro, alteran la dinámica del mercado e impactan los flujos comerciales globales.

Muchos materiales de alambres y cables, como el cobre, el aluminio y los polímeros, están sujetos a aranceles en varias regiones. Por ejemplo, la guerra comercial entre Estados Unidos y China provocó un aumento de los aranceles sobre los materiales fabricados en China, lo que aumentó los costos para los fabricantes y alteró las cadenas de suministro. Los costos más altos de las materias primas pueden reducir la demanda u obligar a los fabricantes a buscar proveedores alternativos, a menudo a precios más altos.

Además, la desvinculación de las economías occidentales de China y el surgimiento de nuevos bloques comerciales (por ejemplo, las asociaciones entre Estados Unidos y la UE y la Iniciativa de la Franja y la Ruta de China) están remodelando las cadenas de suministro. Las empresas están diversificando proveedores para mitigar los riesgos, pero esta transición es costosa y requiere mucho tiempo. Además, las políticas proteccionistas están provocando la fragmentación de los mercados globales, y las cadenas de suministro regionales están cada vez más aisladas. Esto podría resultar en un crecimiento desigual de la demanda y disparidades de precios en diferentes geografías.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Los esfuerzos de I+D se centran en mejorar las propiedades eléctricas, mecánicas, térmicas y ambientales de los materiales de alambres y cables para satisfacer las necesidades de tecnologías emergentes como la energía renovable.vehículos eléctricos (EV), redes 5G y redes inteligentes.

Los materiales aislantes de alto rendimiento se utilizan ampliamente para el aislamiento debido a sus excelentes propiedades eléctricas, estabilidad térmica y resistencia al estrés ambiental. La I+D se centra en mejorar su rendimiento para aplicaciones de alto voltaje. Además, los investigadores están explorando materiales biodegradables y renovables, como el ácido poliláctico (PLA) y el polietileno de origen biológico, para reducir el impacto ambiental de la producción de alambres y cables.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Segmento de material conductor dominado debido a su papel esencial en la conductividad eléctrica

Según el tipo de producto, el mercado se clasifica en material aislante y material conductor.

Se espera que el segmento de materiales conductores lidere el mercado, contribuyendo con el 92,02 % a nivel mundial en 2026. Los conductores, generalmente hechos de cobre o aluminio, se seleccionan por su excelente conductividad eléctrica, lo que permite el flujo efectivo de electricidad. El cobre es ampliamente preferido debido a su conductividad, flexibilidad y durabilidad superiores. Al mismo tiempo, el aluminio se utiliza a menudo en aplicaciones más grandes, como líneas de transmisión de energía, debido a su peso más ligero y su rentabilidad. Como núcleo de un alambre o cable, el tamaño, la forma y el material del conductor impactan directamente en la capacidad de transporte de corriente y el rendimiento general.

Alrededor del conductor se encuentra el material aislante que se prevé que tendrá una tasa de crecimiento significativa en el mercado. El aislamiento sirve para evitar fugas eléctricas, proteger al conductor de factores ambientales y garantizar la seguridad del usuario durante las operaciones. Los materiales aislantes comunes incluyenCloruro de polivinilo (PVC), Polietileno (PE), Polietileno reticulado (XLPE) y caucho. Estos materiales se eligen en función de su rigidez dieléctrica, estabilidad térmica, flexibilidad y resistencia a la humedad, los productos químicos y la abrasión. El aislamiento protege al conductor y determina la idoneidad del cable para entornos específicos, como altas temperaturas, uso en exteriores o entornos industriales. Juntos, los materiales conductores y aislantes garantizan el funcionamiento confiable y seguro de alambres y cables en diversas aplicaciones.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de cables electrónicos lideró debido a su uso generalizado en edificios residenciales, comerciales e industriales

Por aplicación, el mercado se segmenta en cables electrónicos,cable de alimentación, cables flexibles y especiales, cables de control e instrumentación y cables de comunicación.

Se espera que el segmento de cables electrónicos lidere el mercado, contribuyendo con el 34,5% a nivel mundial en 2026. Los cables electrónicos son cables aislados que se utilizan principalmente en edificios residenciales, comerciales e industriales para cableado eléctrico. Están diseñados para transportar corriente eléctrica de forma segura dentro de los edificios. Se espera que dominen el mercado debido a la creciente electrificación y la dependencia de equipos electrónicos en la vida diaria.

El segmento de cables de alimentación tiene una participación sustancial ya que se utilizan para transmitir energía eléctrica de un lugar a otro. Se pueden clasificar en varios niveles de voltaje, incluidos bajo, medio y alto voltaje. Se espera que el segmento de cables flexibles y especiales tenga una participación del 24,6% en 2024.

La demanda de cables eléctricos está significativamente influenciada por el crecimiento enenergía renovableproyectos y desarrollo de infraestructura en diversos sectores.

PERSPECTIVAS REGIONALES DEL MERCADO DE MATERIALES DE ALAMBRES Y CABLES

Según la región, el mercado se estudia en Asia Pacífico, América del Norte, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 59,00 % del mercado mundial en 2025, generó 101 460 millones de dólares en ingresos y se prevé que alcance los 106 050 millones de dólares en 2026. Países como India, China y los países del sudeste asiático están presenciando una creciente demanda de alambres y cables debido a la rápida expansión de la industria de la construcción. Se prevé que el mercado de Japón alcance los 7.590 millones de dólares en 2026, el mercado de China alcance los 77.670 millones de dólares en 2026 y el mercado de la India alcance los 11.130 millones de dólares en 2026.

China es el mayor fabricante y consumidor de materiales para alambres y cables. Los fabricantes están transformando sus plantas de fabricación en plantas inteligentes, lo que incluye digitalización, nuevos equipos, ingeniería de procesos y automatización. Además, las empresas también están adoptando nuevas tecnologías para producir alambres y materiales para cables para la industria de la construcción.

- En China, se estima que el segmento de cables flexibles y especiales tendrá una participación de mercado del 24,7% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, el mercado europeo ascendió a 28.640 millones de dólares, lo que representa el 17,00% de la demanda mundial, y se prevé que crezca a 29.730 millones de dólares en 2026. Se espera que la demanda de materiales para alambres y cables en Europa se expanda significativamente debido a la sólida base industrial de Alemania, particularmente en los sectores de automoción, manufactura y electrónica. Estas industrias requieren un suministro confiable de alambres y cables para diversas aplicaciones, incluidos mazos de cables de vehículos y sistemas de distribución de energía. El resto de Europa incluye países como Rusia, Polonia, Países Bajos, Dinamarca y Suecia. Estos países están impulsando el crecimiento del mercado asociado con la creciente adopción de métodos de construcción modernos y prácticas de producción avanzadas. Se espera que el mercado del Reino Unido alcance los 5.430 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 8.030 millones de dólares en 2026.

América del norte

América del Norte contribuyó aproximadamente con 21,94 mil millones de dólares al mercado global en 2025, lo que representa una participación del 13,00%, y se espera que alcance los 22,81 mil millones de dólares en 2026. El crecimiento del mercado en América del Norte está impulsado por la creciente adopción de métodos de construcción modernos y prácticas avanzadas de producción de productos. La región también está presenciando una creciente demanda de sistemas de transmisión de energía de alto voltaje, como cables HVDC. Además, factores como el aumento de viviendas asequibles e infraestructura pública, como instalaciones educativas y hospitales, están contribuyendo a la creciente necesidad de materiales para alambres y cables. Los avances tecnológicos en las técnicas de construcción respaldan aún más esta tendencia. Estados Unidos representó la mayor participación en 2024 y se espera que continúe su dominio durante el período previsto. El crecimiento del mercado en el país está asociado con la creciente adopción de métodos de construcción modernos y prácticas avanzadas de producción de productos. Se prevé que el mercado estadounidense alcance los 17.510 millones de dólares en 2026.

América Latina

América Latina registró un tamaño de mercado de 3.750 millones de dólares en 2025, capturando el 2,20% de la cuota de mercado mundial, y se prevé que alcance los 3.890 millones de dólares en 2026. Se espera que el mercado de América Latina crezca debido a la fuerte demanda de vivienda por parte de la creciente población. Brasil es el mercado más grande de alambres y cables en América Latina, impulsado por su gran población, su base industrial y sus proyectos de infraestructura. Brasil también es un importante productor de aluminio, que se utiliza en líneas de transmisión de energía. México es un importante centro manufacturero, particularmente para las industrias automotriz y electrónica, lo que impulsa la demanda de alambres y cables. Su proximidad a Estados Unidos y sus fuertes industrias orientadas a la exportación continúan impulsando la demanda de cables industriales.

Medio Oriente y África

En 2025, Medio Oriente y África generaron 17,73 mil millones de dólares, lo que contribuyó con el 10,00 % a los ingresos del mercado global, y se prevé que crezca a 18,47 mil millones de dólares en 2026. La demanda en Medio Oriente y África está impulsada por la construcción a gran escala, los proyectos energéticos y la expansión de las redes de telecomunicaciones. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica son los principales consumidores debido a sus sólidas inversiones en infraestructura y sus crecientes sectores energéticos. La floreciente industria de la construcción de Egipto y el creciente enfoque en iniciativas de energía renovable están contribuyendo a la creciente demanda de alambres y cables.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adoptaron una estrategia de desarrollo de productos para mantener su dominio en el mercado

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont e ITW Formex son los actores clave en el mercado. Las principales inversiones de las empresas se centran en el desarrollo de aditivos que aborden las demandas cambiantes de sostenibilidad y rendimiento. Además, las empresas han formado asociaciones para desarrollar nuevos productos y ganar competencia. Las asociaciones con proveedores de materias primas y fabricantes de metales son las estrategias utilizadas por los actores del mercado para aumentar su presencia a nivel mundial y mantener su huella en la competencia.

Lista de clavesPerfiles de empresas de materiales para alambres y cables

- Corporación Celanesa(A NOSOTROS)

- BASF SE (Alemania)

- Henan Jinhe Industry Co., Ltd (China)

- Alphagaría(A NOSOTROS)

- DuPont(A NOSOTROS)

- Dow Inc. (Estados Unidos)

- ITW Formex (EE. UU.)

- Elantas(Alemania)

- Exxon Mobil Corporation (EE.UU.)

- Dr. Dietrich Mueller GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024 –DOW presentó una nueva línea de resinas plásticas recicladas REVOLOOP para cubiertas de cables, diseñadas para incorporar materiales reciclados posconsumo (PCR) en las cubiertas de cables. Este producto innovador tiene como objetivo apoyar los objetivos de sostenibilidad de los clientes ofreciendo un enfoque más circular para el uso del plástico.

- julio 2024 –Dow lanzó los terpolímeros de etileno propileno dieno (EPDM) NORDEL REN, una versión de base biológica de su material de caucho EPDM ampliamente utilizado. Esta alternativa sostenible está dirigida a aplicaciones automotrices, de infraestructura y de consumo, lo que contribuye al cambio de la industria hacia materiales renovables.

- junio 2024 –Orbia Polymer Solutions (Alphagary), un proveedor de renombre mundial de soluciones innovadoras de polímeros para aplicaciones de alambres y cables, en asociación con Shakun Polymers, presentó una nueva serie de compuestos semiconductores al mercado estadounidense.mercado de alambres y cablesbajo la marca ESCONTEK. La nueva serie de compuestos semiconductores ofrece un rendimiento y confiabilidad excepcionales y está diseñada específicamente para cumplir con los requisitos físicos y eléctricos únicos de la región.

- febrero 2024 – Elantas ha anunciado una importante inversión para crear un centro tecnológico sostenible de primer nivel para materiales aislantes de alto voltaje en la planta de Von Roll en Breitenbach. De 2024 a 2026, la empresa invertirá 13,8 millones de dólares para consolidar las operaciones en Büsserach y mejorar los edificios existentes con los más altos estándares de tecnología y sostenibilidad.

- enero 2024 – BASF amplió suPoliuretano termoplástico (TPU)planta en el sitio de Zhanjiang Verbund. La nueva planta es la línea de producción de TPU más grande de BASF a nivel mundial. La fábrica inteligente está construida con tecnologías avanzadas, incluidos vehículos guiados automáticamente y sistemas de automatización avanzados que se traducen en mejoras de eficiencia. La planta permitirá a BASF satisfacer la creciente demanda del mercado de TPU en Asia Pacífico, particularmente en los segmentos industrial, de movilidad eléctrica y de nuevas energías, así como estar más cerca de industrias de clientes clave en China y Asia Pacífico.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos de productos y aplicaciones. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,0% de 2026 a 2034 |

|

Segmentación |

Por tipo de producto

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 180,94 mil millones de dólares en 2026 y se proyecta que alcance los 256,67 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,0%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por aplicación, el segmento de aplicaciones de cables electrónicos lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Los avances tecnológicos en materiales de alambres y cables son un factor clave que impulsa el crecimiento del mercado.

Demanda creciente de la aplicación de cables electrónicos para impulsar la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados