Taille, part et analyse de l’industrie des satellites imprimés en 3D, par composant (panneaux structurels, systèmes de propulsion, antennes, coques de protection et autres), par type (petit satellite, satellite moyen et grand satellite), par technologie d’impression 3D (dépôt d’énergie dirigé (DED), modélisation de dépôt fondu (FDM), stéréolithographie (SLA), frittage sélectif laser (SLS) et autres), par matériau (métaux, polymères et céramiques), par utilisateur final (Commercial, gouvernemental et militaire, civil et autres) et prévisions régionales, 2026-2034

Taille du marché des satellites imprimés en 3D et aperçu de l’industrie

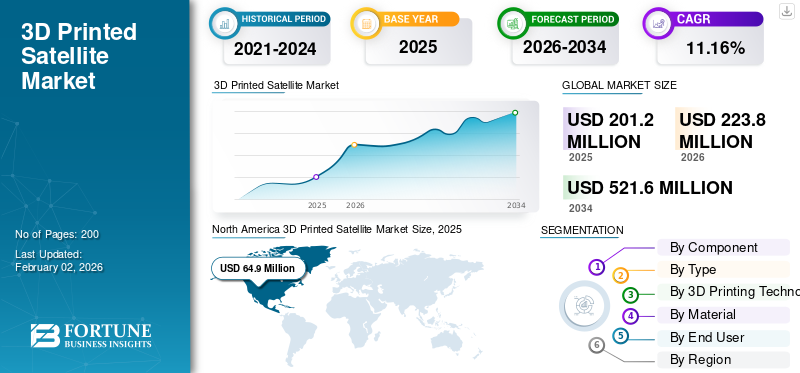

La taille du marché mondial des satellites imprimés en 3D était évaluée à 201,2 millions de dollars en 2025 et devrait passer de 223,8 millions de dollars en 2026 à 521,6 millions de dollars d’ici 2034, soit un TCAC de 11,16 % sur la période de prévision. L’Amérique du Nord a dominé le marché des satellites imprimés en 3D avec une part de marché de 32,36 % en 2025.

Un satellite imprimé en 3D est un vaisseau spatial fabriqué grâce à la fabrication additive, également appelée impression 3D, pour tout ou partie de ses pièces. Cette technologie permet de construire des composants satellites complexes et sur mesure, ce qui peut entraîner un poids plus léger, des coûts de production inférieurs et des délais de production plus courts par rapport aux méthodes conventionnelles. Des matériaux tels que le titane, l'aluminium et des polymères haute performance (tels que le PEEK) sont utilisés dansimpression 3Dpour les satellites en raison de leur rapport résistance/poids exceptionnel et de leur capacité à supporter les conditions spatiales. L’utilisation de l’impression 3D améliore la vitesse d’itération de conception et de prototypage, ce qui accélère la création et les tests de pièces satellites. La capacité de créer des composants légers est l’un des avantages les plus importants de l’impression 3D, car elle permet de réduire les dépenses de lancement et d’augmenter la capacité de charge utile.

Les principaux acteurs comprennent des entreprises de premier plan telles que la NASA, l'ISRO, le groupe Thales, Airbus et d'autres. Ces entreprises se concentrent sur l'investissement dans la mise à niveau technologique, l'adoption croissante de l'impression 3D dans la fabrication de satellites, les activités de R&D pour améliorer le processus de fabrication et la réduction des coûts globaux.

La pandémie de COVID-19 a entravé les déploiements de missions spatiales et ralenti la livraison de nouveaux produits pour la majorité des grands producteurs spatiaux. Les organisations spatiales ont fourni une aide financière et administrative importante aux entrepreneurs gouvernementaux en Asie, en Europe et en Amérique du Nord grâce à des paiements accélérés et anticipés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des satellites imprimés en 3D

- Taille du marché en 2025 : 201,2 millions de dollars

- Taille du marché en 2026 : 223,8 millions de dollars

- Taille du marché prévue pour 2034 : 521,6 millions de dollars

- TCAC : 11,16 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des satellites imprimés en 3D avec une part de 32,36 % en 2025.

- Le segment des panneaux structurels détenait la plus grande part de composants à 36,07 % en 2026.

- Le segment des petits satellites représentait une part de marché de 43,48 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 64,9 millions de dollars en 2025, soit 32,36 % du marché mondial, et devrait atteindre 71,9 millions de dollars en 2026.

Europe

L'Europe a généré 58,3 millions de dollars en 2025, soit 28,99 % du chiffre d'affaires mondial, et devrait atteindre 65,1 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 20,98 % en 2025 avec une valorisation de 42,2 millions de dollars et devrait atteindre 47,2 millions de dollars en 2026.

NOUS.

Le marché des satellites imprimés en 3D devrait atteindre 48,3 millions de dollars d’ici 2026.

Japon

Le marché des satellites imprimés en 3D devrait atteindre 8,0 millions de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Le besoin de satellites légers et personnalisables devrait stimuler la croissance du marché

La réduction du poids des satellites est essentielle pour réduire les coûts de lancement, les contraintes de charge utile et d’autres facteurs. Même une réduction de quelques kg de la masse du satellite entraîne des économies substantielles lors du lancement. La technologie d’impression 3D nous permet d’atteindre cet objectif en permettant la construction de structures optimisées, légères et robustes. Les satellites d’impression 3D offrent également une liberté de conception et de personnalisation. Des matériaux tels que des polymères à haute résistance, des alliages métalliques spécialisés etcompositessont de plus en plus utilisés, ce qui permet de produire des géométries complexes et d'intégrer des composants multifonctionnels dans une seule structure légère.

Restrictions du marché

Le coût d’investissement initial élevé requis pour la mise en œuvre de la fabrication additive devrait restreindre l’expansion du marché

La production de satellites utilisant l’impression 3D nécessite des équipements avancés, des systèmes de contrôle qualité et une formation. Au-delà du matériel, il existe d'autres frais généraux tels que la configuration, l'installation et l'acquisition de logiciels, qui augmentent la structure globale des coûts. Le coût des matériaux spécialisés permettant de répondre aux spécifications thermiques et mécaniques requises reste également élevé. De plus, les investissements en R&D pour adapter les techniques d’impression 3D aux applications aérospatiales augmentent encore les coûts initiaux. Cette barrière touche particulièrement les petitssatelliteles fabricants et les startups aux budgets limités, entravant l’innovation et l’expansion du marché.

Opportunités de marché

L’expansion de l’infrastructure de communication et le déploiement de l’IoT offrent des opportunités de croissance majeures

L’expansion rapide des réseaux de communication et des applications Internet des objets constitue une opportunité de marché importante pour les satellites imprimés en 3D. L'impression 3D permet aux fabricants de construire des composants légers et complexes tels que des antennes, des boîtiers et des modules de charge utile pour les satellites de communication. La capacité de la technologie à fournir des pièces conçues sur mesure a accéléré les lancements de constellations de satellites. Alors que la demande de transmission de données à haut débit et de couverture mondiale augmente, il existe une bonne opportunité pour les composants de satellite imprimés en 3D pour faire évoluer de grands réseaux de satellites de communication.

De plus, la capacité de l'impression 3D à générer des conceptions complexes en fait un choix viable pour la fabrication de pièces minuscules et complexes, notamment des capteurs sans fil, essentiels pour de nombreuses applications IoT dans des secteurs tels que la santé etvilles intelligentes. Pour les appareils IoT qui nécessitent à la fois une intégrité structurelle et une électronique sophistiquée, l’impression 3D facilite l’intégration directe de composants électroniques dans les structures satellites, simplifiant ainsi le processus et accélérant l’assemblage.

Défis du marché

Les obstacles en matière de réglementation et d’assurance qualité peuvent entraîner des défis de croissance

Les technologies de fabrication additive pour les applications spatiales doivent être conformes à des normes strictes de sécurité, de fiabilité et d’environnement. Ces exigences existent pour garantir que les composants imprimés en 3D (antennes, modules de charge utile, boîtier, support et autres) peuvent fonctionner dans un environnement spatial difficile. Cela nécessite des vérifications, des certifications et des procédures de test, et peut encore augmenter les frais généraux et les coûts.

De plus, pour garantir des procédures de fabrication cohérentes et reproductibles, il est essentiel de réguler avec précision les paramètres, notamment la puissance du laser, la vitesse de balayage et la température, ainsi qu'une surveillance en temps réel pour identifier et éviter les défauts. Des méthodes telles que la tomodensitométrie (CT) aux rayons X, les tests par ultrasons (UT) et les tests par courants de Foucault sont essentielles pour inspecter les composants à la recherche de défauts internes sans causer de dommages. Bien que des normes particulières de FA soient encore en cours d'élaboration, le respect des normes de gestion de la qualité telles que ISO 9001 et AS/EN 9100 est souvent requis.

TENDANCES DU MARCHÉ DES SATELLITES IMPRIMÉES EN 3D

L'innovation dans la science des matériaux et la fabrication dans l'espace est une tendance du marché

Les chercheurs travaillent à la création de matériaux de pointe, notamment des alliages à haute résistance, des composites légers et des polymères spécialisés tels quePEEK (Polyéther Éther Cétone)qui ont une résistance mécanique, thermique et aux radiations supérieure. Le développement de polymères avancés et d’alliages métalliques adaptés aux environnements spatiaux a augmenté la résistance, la durabilité et la résistance thermique des composants de satellite imprimés en 3D. Ces matériaux répondent aux exigences mécaniques et environnementales rigoureuses de l’espace, notamment l’exposition aux rayonnements, aux températures extrêmes, etc.

Dans l’espace, la fabrication (ISM) permet de fabriquer des composants entiers de satellite, des pièces de rechange et même des outils directement en orbite. En utilisant les ressources disponibles dans l'espace, telles que les ressources d'astéroïdes et le régolithe lunaire, pour la production, ISM utilise des stratégies telles que l'utilisation des ressources in situ (ISRU), qui soutiennent l'exploration spatiale durable. Avec la démonstration réussie de l’impression 3D à bord de la Station spatiale internationale (ISS), l’installation de fabrication additive de la NASA, la fabrication en orbite connaît une croissance rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs américains

Le secteur de l’impression 3D et ses applications dans l’industrie des satellites ont été gravement touchés par les tarifs douaniers américains. Le coût de production des satellites et de leurs composants a considérablement augmenté en raison des droits de douane sur des matériaux tels que l'acier,aluminium, les composites avancés (tels que la fibre de carbone), l'électronique (y compris les micropuces et les capteurs) et les équipements d'impression 3D.

L’imposition de droits de douane a perturbé l’ensemble de la chaîne d’approvisionnement, augmentant encore le coût global. Les entreprises américaines ont été contraintes de repenser leurs stratégies d’approvisionnement et de chercher des substituts aux fournisseurs des pays touchés, dont la Chine. Cela a entraîné des délais de livraison plus longs, des retards dans l'obtention des pièces essentielles et une complexité accrue dans la gestion des chaînes d'approvisionnement. Les entreprises étudient des tactiques de diversification, considérant des pays comme l’Inde, la Corée du Sud, Taiwan et certaines régions d’Europe comme substituts possibles aux composants et matériaux.

Cependant, les droits de douane ont également encouragé les investissements dans la capacité de fabrication nationale de composants de précision à long terme, en particulier ceux liés aux plates-formes de bus satellites et à la fabrication additive.

ANALYSE DE SEGMENTATION

Par composant

Les panneaux structurels dominent en raison de leur fabrication intensive lors des lancements de satellites imprimés en 3D

Le marché est classé par composant en panneaux structurels, systèmes de propulsion, antennes, coques de protection et autres.

Parmi les composants, le segment des panneaux structurels a dominé le marché avec une part de marché de 36,07 % en 2026 et constitue le segment à la croissance la plus rapide pour 2026-2034. La croissance du segment est stimulée par l'utilisation croissante de la fabrication de plans structurels complexes à l'aide de la technique d'impression 3D pour améliorer la capacité globale de charge utile et réduire les coûts de lancement.

Le segment des systèmes de propulsion devrait connaître une croissance significative au cours de la période d’étude. Les composants des systèmes de propulsion, tels que les propulseurs et les réservoirs de carburant, bénéficient de l’impression 3D grâce à une réduction du nombre de pièces, une conception optimisée et des performances améliorées.

- En juin 2025, une société spatiale sud-coréenne nommée INNOSPACE a lancé une division de fabrication avancée. Elle s'est spécialisée dans la production de moteurs de fusée et de composants critiques pour les lanceurs spatiaux grâce à la technologie de fabrication additive métallique (FA).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

En raison de la rentabilité, du cycle de production rapide et du marché dominé par le segment des petits satellites

En termes de type, le marché est divisé en petits satellites, satellites moyens et grands satellites.

Parmi ces types, le segment des petits satellites a dominé le marché avec une part de marché de 43,48 % en 2026 et devrait afficher la croissance la plus rapide. Ces satellites, fabriqués par impression 3D, offrent une rentabilité, un temps de cycle de production réduit et sont également utilisés dans des domaines d'application plus larges dans l'observation de la Terre, la communication et la recherche.

Le segment des satellites moyens devrait connaître une croissance significative au cours de la période d’étude. Ces satellites présentent divers avantages, tels que des conceptions durables pour les missions, des coûts de lancement inférieurs et leur utilisation pour déployer des charges utiles expérimentales. Cela donne au segment un coup de pouce pour la croissance du marché des satellites imprimés en 3D au cours de la période d’étude.

Par technologie d'impression 3D

Idéal pour la fabrication de pièces volumineuses et complexes, ce qui entraîne la domination de la technologie DED

Par technologie d’impression 3D, le marché est divisé en dépôt d’énergie dirigé (DED), modélisation de dépôt par fusion (FDM), stéréolithographie (SLA), frittage sélectif par laser (SLS) et autres.

Parmi les technologies d’impression 3D, le segment DED dominait la part de marché mondiale de 39 % en 2026. Cette technologie est idéale pour fabriquer des pièces grandes et complexes telles que des cadres de support, des composants de propulsion. Cette technologie utilise également des métaux avec une grande précision et construit une structure robuste.

Le segment technologique FDM devrait afficher une croissance modérée au cours de la période d’étude. Le segment est largement utilisé pour le prototypage de composants légers non critiques. Quelques autres avantages de cette technologie sont sa rentabilité, la facilité de changement de matériau et son adéquation à la conception critique de polymères.

Par matériau

La demande croissante de métaux pour concevoir et fabriquer différents composants dans le secteur spatial a contribué à la croissance du segment

En fonction des matériaux, le marché est classé en métaux, polymères etcéramique.

Parmi les matériaux, le segment des métaux devrait dominer le marché avec une part de 45,84 % en 2026. En raison de la demande croissante, cette augmentation est attribuée au fait que l'impression 3D métallique est très demandée pour la création et la production de composants d'engins spatiaux, de fusées et de lanceurs, tels que des buses, des pièces de moteur et d'autres composants, avec des conceptions complexes et des exigences de réduction de poids.

- En mai 2023, la fusée Relativity Space Terran 1 a été lancée depuis la station spatiale de Cap Canaveral en Floride. Il s’agissait du premier lancement d’une fusée d’essai mesurant 100 pieds de hauteur et 7,5 pieds de largeur et entièrement construite à partir de composants imprimés en 3D. Les neuf moteurs produits de manière additive de Terran 1 étaient fabriqués à partir d’un alliage de cuivre de pointe.

Le segment des polymères devrait connaître une croissance significative au cours de la période d’étude. Des matériaux avancés tels que les polymères renforcés de fibres de carbone et les thermoplastiques de qualité aérospatiale permettent une miniaturisation et une production rentable.

Par utilisateur final

La demande croissante de connectivité dans le secteur du haut débit et de l'IoT a contribué à la croissance du segment

En termes d’utilisateurs finaux, le marché est divisé en utilisateurs commerciaux, gouvernementaux et militaires, civils et autres.

Parmi les utilisateurs finaux, le segment commercial a dominé le marché mondial en 2024. Le besoin croissant de satellites plus petits, moins chers et adaptables dans divers secteurs, notammentIdO, la connectivité numérique et d’autres encore sont à l’origine de cette demande. Les avantages de l’impression 3D, tels que le prototypage rapide, la flexibilité de conception et la capacité de produire des pièces complexes et légères, sont à l’origine de cette expansion.

Le segment des secteurs gouvernementaux et militaires devrait afficher une croissance significative au cours de la période d’étude. Ce segment adopte des satellites imprimés en 3D pour améliorer la réactivité, la flexibilité des missions et la résilience.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SATELLITES IMPRIMÉES EN 3D

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

AMÉRIQUE DU NORD

North America 3D Printed Satellite Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 64,9 millions de dollars en 2025, soit 32,36 % de la part de marché mondiale, et devrait atteindre 71,9 millions de dollars en 2026. L'Amérique du Nord est en tête du marché, tirée par un écosystème unique combinant investissements gouvernementaux, infrastructures aérospatiales avancées et investissements du secteur privé. La région comprend des acteurs clés tels que la NASA, SpaceX, Maxar Technologies et d'autres. La région bénéficie en outre du financement de la R&D dans le domaine spatial et de la technologie d’impression 3D.

Les États-Unis ont dominé le marché alors que le gouvernement et les agences spatiales, ainsi que les acteurs privés, investissent massivement dans la technologie 3D pour les applications spatiales civiles et militaires. Le marché américain devrait atteindre 48,3 millions de dollars d’ici 2026.

EUROPE

Le marché européen était évalué à 58,3 millions de dollars en 2025, soit 28,99 % du chiffre d’affaires mondial, et devrait atteindre 65,1 millions de dollars en 2026. L’Europe devrait détenir une part importante du marché des satellites imprimés en 3D dans les années à venir. L'Agence spatiale européenne (ESA) et les agences nationales de France, d'Allemagne et du Royaume-Uni jouent un rôle central dans l'avancement de l'impression 3D des composants des satellites. En janvier 2024, l’Agence spatiale européenne (ESA) s’est fortement engagée dans l’impression 3D, notamment pour la production dans l’espace. Ils ont réalisé des réalisations telles que la première impression 3D de métal dans l'espace, qui a eu lieu à bord de la Station spatiale internationale (ISS). En minimisant la dépendance à l’égard d’opérations de réapprovisionnement coûteuses et longues depuis la Terre, cette technologie permet la fabrication de composants, d’instruments et peut-être même d’habitats dans l’espace. Le marché britannique devrait atteindre 19,9 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 16 millions de dollars d'ici 2026.

ASIE PACIFIQUE

En 2025, l’Asie-Pacifique détenait 20,98 % du marché mondial, atteignant une valorisation de 42,2 millions de dollars, et devrait atteindre 47,2 millions de dollars en 2026. Les satellites imprimés en 3D de l’Asie-Pacifique émergent comme une région à forte croissance, représentant une part importante au cours de la période d’étude. De grandes économies telles que la Chine, l’Inde et le Japon investissent massivement dans les pièces de satellites imprimées en 3D. En juillet 2023, avec le lancement réussi de trois nouveaux satellites créés par l'Université technologique de Nanyang (NTU), le nombre total de lancements de satellites de l'institution est passé à 13. Les satellites (SCOOB-II, VELOX-AM et ARCADE) mettent en valeur l'expertise de haut niveau de la NTU en matière d'ingénierie des satellites et de formation d'ingénieurs spatiaux pour les étudiants de premier cycle. Ils seront utilisés pour des expériences orbitales, notamment pour évaluer de nouveaux matériaux spatiaux, mesurer des données atmosphériques et tester des composants imprimés en 3D dans l’espace. Le marché japonais devrait atteindre 8 millions de dollars d'ici 2026, le marché chinois devrait atteindre 15,2 millions de dollars d'ici 2026 et le marché indien devrait atteindre 12,6 millions de dollars d'ici 2026.

RESTE DU MONDE

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 35,8 millions de dollars en 2025, soit une part de 17,77 %, et devrait atteindre 39,6 millions de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Les régions s’efforcent de stimuler les investissements dans les infrastructures de fabrication additive et les efforts de recherche. Pour obtenir un avantage concurrentiel sur le marché, la zone Moyen-Orient et Afrique développe ses projets de satellites imprimés en 3D en collaboration avec des opérateurs de satellites étrangers. Néanmoins, ces zones connaissent des difficultés telles qu’un manque de production nationale et des barrières à l’entrée élevées, qui peuvent toutes deux avoir un impact sur la croissance régionale de l’ensemble du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentrent sur l’offre de solutions innovantes et la satisfaction de niches spécifiques au sein de l’industrie.

Les principaux acteurs du marché s’efforcent de proposer des solutions innovantes et de répondre à des niches spécifiques au sein de l’industrie. Le marché n'est pas excessivement concentré, avec seulement quelques concurrents dominants, ce qui favorise un paysage concurrentiel dynamique et l'entrée de petites entreprises spécialisées. Le marché connaît une augmentation du nombre d’entreprises spécialisées et de nouvelles entreprises qui s’adressent à des niches particulières de l’industrie et proposent des solutions de pointe. L'espace Relativity, réputé pour ses fusées et satellites imprimés en 3D, et son lanceur, spécialisé dans les satellites et lanceurs imprimés en 3D, en sont deux exemples. De plus, le développement technologique de solutions spécialisées et spécifiques à des missions est rendu possible par la collaboration croissante entre les entreprises aérospatiales, les installations de recherche et les fournisseurs de technologies d'impression 3D.

LISTE DES PRINCIPALES ENTREPRISES DE SATELLITE IMPRIMÉES EN 3D PROFILÉES

- Maxar Space Systems (États-Unis)

- Boeing (États-Unis)

- Systèmes 3D(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Flotte Space Technologies Pty Ltd(Australie)

- Airbus (Pays-Bas)

- Groupe Thalès (France)

- Administration nationale de l'aéronautique et de l'espace (États-Unis)

- Organisation indienne de recherche spatiale (Inde)

- Relativity Space Inc. (États-Unis)

- Rocket Lab Corporation (États-Unis)

- SpaceX (États-Unis)

- OneWeb (États-Unis)

- United Launch Alliance, LLC (États-Unis)

- Lockheed Martin Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025–Momentus Inc. a signé un accord-cadre de services de cinq ans (le « Contrat-cadre de services ») avec Velo3D, Inc. (OTC : VLDX) (« VLD »), un leader du marché des solutions de fabrication additive pour l'industrie aérospatiale qui permettent une fabrication plus rapide et plus abordable de composants de systèmes.

- mars 2025 –La société basée au Colorado applique la fabrication additive (FA) pour les systèmes de propulsion, Ursa Major a remporté un contrat auprès d'un client anonyme pour les systèmes de propulsion GEO (orbite terrestre géostationnaire). Un système de propulsion pour un bus satellite sera étudié, développé, produit, assemblé, intégré et testé au cours de ce contrat pluriannuel d'un montant de 10 à 15 millions de dollars.

- mai 2024–Agnikul, une startup incubée à l'IIT Madras et responsable de la création de fusées à énergie solaire nommée Agnibaan - SOrTeD, a lancé la première fusée à moteur imprimé en 3D d'une seule pièce au monde depuis Sriharikota. De plus, le démonstrateur technologique suborbital « Agnibaan - SOrTeD » a la particularité d'avoir été lancé depuis la première rampe de lancement commerciale d'Inde, « Dhanush », qui a été construite par Agnikul. Il s’agit également du premier lancement en Inde d’une fusée propulsée par un moteur semi-cryogénique.

- janvier 2024–La Space Development Agency (SDA) a choisi Rocket Lab, une entreprise de lancement et de systèmes spatiaux qui utilise largement des moteurs et des composants imprimés en 3D, pour développer et construire 18 satellites de transport de données bêta de couche de transport de tranche 2 (T2TL – bêta). Le contrat s'élève à 515 millions de dollars.

- juin 2023–Le processus de fabrication additive (FA) pour la fabrication en série complexe de groupes d'antennes a été industrialisé avec succès par Airbus et Oerlikon AM. Ceux-ci seront utilisés dans un réseau de satellites de communication qui seront bientôt en orbite autour de la planète. Il s'agit d'une réalisation importante dans le cadre du partenariat de dix ans entre les deux sociétés dans un domaine qui exige une précision totale, qui a conduit à un accord de 4,40 millions de dollars pour utiliser la fabrication additive pour produire ces pièces de satellite.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segmentations du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale fournit des informations détaillées sur la segmentation du marché. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, du profil de l’entreprise et met en évidence les principaux développements de l’industrie spatiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,16 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant

|

|

Par type

|

|

|

Par technologie d'impression 3D

|

|

|

Par matériau

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était évaluée à 201,2 millions de dollars en 2025 et devrait atteindre 521,6 millions de dollars d'ici 2034.

On estime que le marché connaîtra une croissance à un TCAC de 11,16 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Maxar Space Systems (États-Unis), Boeing (États-Unis), Airbus (Pays-Bas), Thales Group (France), National Aeronautics and Space Administration (États-Unis), Indian Space Research Organisation (Inde), Relativity Space Inc. (États-Unis) et Lab Corporation (États-Unis), entre autres.

L’Amérique du Nord a dominé le marché en 2026.

Le besoin de satellites légers et personnalisables devrait soutenir la croissance du marché.

L’innovation dans la science des matériaux et la fabrication dans l’espace est une tendance majeure du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés