Analyse de la taille, de la part et de l'industrie du marché de la 5G depuis l'espace, par solution (matériel, logiciels et services (direct vers l'appareil (D2D), liaisons et liaisons, IoT, entreprise/privée 5G et services Inorbit)), par plate-forme (lancement/fabrication, communications par satellite, infrastructure au sol, opérations spatiales et futures constellations), par application (direct vers l'appareil, satellite 5G, IoT par satellite, liaison par satellite pour les réseaux 5G, aviation et maritime) Connectivité, fourniture de données d'observation de la Terre et de mission en temps

APERÇUS CLÉS DU MARCHÉ

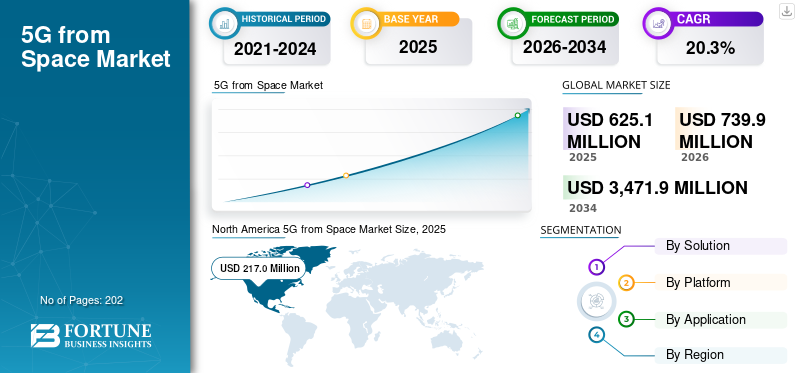

La taille du marché mondial de la 5G depuis l’espace était évaluée à 625,1 millions de dollars en 2025. Le marché devrait passer de 739,9 millions de dollars en 2026 à 3 471,9 dollars d’ici 2034, avec un TCAC de 20,3 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de la 5G depuis l’espace avec une part de marché de 34,7 % en 2025.

La 5G depuis l’espace fait référence à l’intégration des normes cellulaires 5G avec des constellations de satellites en orbite terrestre basse (LEO) pour fournir un haut débit mobile ininterrompu à haut débit à l’échelle mondiale. Il englobe les méga-constellations de satellites LEO telles que Starlink, la fonctionnalité directe sur appareil (D2D) permettant les combinés 5G standard et les points de terminaison IoT sans modifications. L'application de la 5G depuis l'espace concerne les régions isolées et rurales sans infrastructure terrestre, les secteurs maritime et aérien, les opérations de défense dans des environnements contestés et les scénarios de réponse aux catastrophes.

Les principaux acteurs du marché sont SpaceX (Starlink), OneWeb (Eutelsat), Qualcomm Technologies, Ericsson, Omnispace, entre autres. SpaceX propose des méga-constellations LEO pour la connectivité 5G directe sur appareil (D2D), ciblant l'IoT mondial et le haut débit mobile dans les zones mal desservies. OneWeb fournit une liaison par satellite conforme NTN intégrée aux cœurs 5G terrestres pour les services d'entreprise à faible latence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

5G DU MARCHÉ SPATIAL PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 625,1 millions de dollars

- Taille du marché en 2026 : 739,9 millions de dollars

- Taille du marché prévue pour 2034 : 3 471,9 USD d’ici 2034

- TCAC : 20,30 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial de la 5G depuis l’espace avec une part de marché de 34,7 % en 2025.

- Le segment des services connaît la croissance la plus rapide et devrait croître à un TCAC le plus élevé de 21,7 %.

- Le segment des futures constellations devrait croître avec un taux de croissance le plus rapide de 22,5 %.

Amérique du Nord

La région Amérique du Nord détient la plus grande part du marché, évaluée à 217,0 millions de dollars en 2025, et devrait connaître une croissance à un TCAC significatif au cours de la période de prévision.

Europe

Le marché européen de la 5G depuis l’espace se développe grâce à de grands programmes publics-privés (ESA, initiatives spatiales de l’UE).

Asie-Pacifique

Le marché de l’Asie-Pacifique connaît la croissance la plus rapide en raison des vastes constellations LEO/MEO et des programmes de couverture rurale.

NOUS.

Le marché américain de la 5G depuis l'espace se développe rapidement en raison des approbations de la FCC pour les constellations de satellites LEO telles que Starlink, qui permettent une couverture solide et transparente dans les zones rurales et isolées mal desservies.

Japon

Tous ces facteurs devraient accélérer la demande de communication basée sur la 5G dans la région au cours de la période de prévision.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de connectivité forte dans les zones éloignées et mal desservies devrait stimuler la croissance du marché

La demande croissante d’une connectivité forte et d’un Internet haut débit dans les zones reculées et mal desservies est un moteur clé de la croissance du marché. La 5G spatiale crée des vides de couverture critiques où la construction de réseaux satellitaires reste d’un coût prohibitif. Les constellations de satellites fournissent des services 5G transparents directement aux appareils standards dans les étendues rurales, les routes océaniques et les zones polaires. Il y a un besoin de fiabilitéCapteur IdOréseaux, suivi des actifs en temps réel et eMBB haut débit mobile amélioré pour les opérations isolées qui devraient stimuler la croissance du marché. En outre, la communication par satellite est nécessaire pour répondre aux besoins changeants des déploiements miniers, agricoles, logistiques maritimes et de défense, alimentant ainsi la 5G à partir de la demande du marché spatial.

- Par exemple, en novembre 2024, l'ESA a présenté son projet 5G-HOST-SAT à Lucca, en Italie, intégrant la connectivité satellite 5G aux réseaux terrestres pour améliorer l'irrigation de précision pour l'agriculture.

RESTRICTIONS DU MARCHÉ

Coûts d’infrastructure et de déploiement élevés pour limiter l’expansion du marché

Les coûts élevés d’infrastructure et de déploiement freinent l’expansion de la 5G dans l’industrie spatiale, car le lancement et le maintien d’énormes constellations de satellites LEO nécessitent des capitaux élevés. Le coût élevé de la fabrication, des lancements et des stations au sol des satellites limite la croissance du marché de la 5G depuis l’espace. De plus, les obstacles réglementaires, l’attribution du spectre et les licences strictes retardent la croissance future du secteur.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’IoT dans les zones reculées présente des opportunités de croissance pour la croissance du marché

La croissance explosive des appareils IoT crée des opportunités substantielles pour le secteur des communications spatiales basées sur la 5G en fournissant une connectivité évolutive dans les zones situées au-delà de la portée terrestre. La demande de collecte de données en temps réel à partir de capteurs pour des secteurs tels que l'agriculture, l'exploitation minière etinfrastructure intelligentedevrait présenter des opportunités de croissance pour la 5G depuis le secteur spatial. Les NTN par satellite prennent en charge les déploiements IoT massifs pour le suivi des actifs, la surveillance de l'environnement et l'agriculture de précision, là où les réseaux traditionnels échouent en raison de l'isolement géographique. Ainsi, cela devrait offrir des opportunités lucratives au marché au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

Les défis de l'interopérabilité Les contraintes constituent un défi pour le marché

L’un des principaux défis du marché est la compatibilité totale entre les diverses constellations de satellites et l’infrastructure terrestre 5G. Les différentes vitesses orbitales, les retards de signal et les mises en œuvre de protocoles créent des obstacles à l'intégration, augmentant les coûts de développement pour les opérateurs souhaitant des services unifiés. De telles difficultés d'intégration retardent les déploiements en entreprise et l'adoption par les consommateurs, ce qui présente des défis pour la croissance du marché.

LA 5G DES TENDANCES DU MARCHÉ SPATIAL

Les partenariats stratégiques entre les opérateurs de satellites et les opérateurs de télécommunications constituent une tendance importante sur le marché

Les alliances stratégiques entre les fournisseurs de satellites LEO et les opérateurs de télécommunications terrestres représentent une tendance dominante du marché. L’intégration des NTN par satellite avec les cœurs 5G existants pour une couverture hybride transparente est de plus en plus répandue. Ces collaborations normalisent les protocoles directs sur les appareils, permettant aux smartphones non modifiés de se connecter directement aux satellites sans modifications. Les sociétés de télécommunications bénéficient d'une portée étendue sur les marchés ruraux et maritimes grâce à ces partenariats et propulsent la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par solution

Le besoin croissant de satellites, d’antennes et de terminaux utilisateur pour une couverture mondiale 5G stimule la croissance du segment matériel

Par solution, le marché est segmenté en matériel, logiciels et services.

Le segment du matériel détient la plus grande part de marché de la 5G depuis l'espace en raison de la demande croissante de composants physiques tels que les satellites,antennes, transpondeurs, terminaux utilisateur et stations au sol pour permettre une connectivité mondiale dans les zones éloignées. Les progrès dans la miniaturisation des satellites et l’augmentation du développement de satellites pour une couverture mondiale 5G devraient stimuler la croissance du segment.

- Par exemple, en septembre 2025, Thales Alenia Space a été sélectionné par le CNES dans le cadre du programme France 2030 pour diriger « U DESERVE 5G », une démonstration en orbite terrestre basse de la connectivité directe de la 5G aux appareils. Le projet lancera un satellite de test compatible 5G avec une antenne active.

Le segment des services connaît la croissance la plus rapide et devrait croître à un TCAC le plus élevé de 21,7 %. Les facteurs responsables de la croissance du segment sont les besoins croissants en matière d’intégration de systèmes, de gestion de réseau et de maintenance afin de combiner de manière transparente les réseaux satellite et terrestres 5G. La demande d’offres spécialisées telles que les plans de connectivité, la gestion des données et la prise en charge de l’IoT alimente la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

L'expansion croissante de la capacité des satellites et la planification des constellations stimulent la croissance du segment des communications par satellite

Basé sur la plate-forme, le marché est segmenté en lancement/fabrication, communications par satellite, infrastructure au sol, opérations spatiales et futures constellations.

Communications par satellitereprésentent actuellement la plus grande part de marché de l’écosystème 5G depuis l’espace/satellite, alors que les opérateurs développent la capacité et les services de connectivité pour les opérations spatiales ou les activités de planification de constellation. De plus, la nécessité d’une intégration terrestre approfondie pour une constellation de satellites actives stimule la croissance du segment. En outre, les acteurs investissent dans des stratégies de connectivité non terrestre 5G/6G de nouvelle génération pour les secteurs maritime, de la défense, de l’IoT, des entreprises et directement sur les appareils.

- Par exemple, en décembre 2025, Cobham Satcom a acquis Gatehouse Satcom, spécialiste des logiciels 5G NTN, et a fusionné avec la division Réseau de Cobham pour former une nouvelle filiale axée sur les solutions 5G NTN compatibles 3GPP sur les orbites LEO, MEO et GEO pour les solutions de connectivité 5G.

Le segment des futures constellations devrait croître avec un taux de croissance le plus rapide de 22,5 %. Les futures constellations et infrastructures au sol dépendent du développement de grands satellites multi-orbites LEO/MEO et de la nécessité de réseaux au sol flexibles et virtualisés pour prendre en charge l'intégration 5G.

Par candidature

L’utilisation croissante des liaisons par satellite pour étendre la 5G aux zones rurales et maritimes stimule la croissance du segment des liaisons par satellite

En fonction des applications, le marché est segmenté en satellite 5G directement vers l'appareil,l'IoT par satellite,liaison par satellite pour les réseaux 5G, connectivité aéronautique et maritime, fourniture de données d'observation de la Terre et de mission en temps réel, etc.

Le segment des liaisons par satellite domine le marché, car les opérateurs de réseaux mobiles utilisent les liaisons par satellite pour étendre la couverture 5G et combler les lacunes rurales ou maritimes. La connectivité aérienne et maritime forme ensemble un autre bloc majeur de demande, tirant parti des satellites à haut débit prêts pour la 5G pour le haut débit des passagers et les données opérationnelles.

La 5G par satellite directement vers l'appareil devrait être l'application qui connaît la croissance la plus rapide et devrait connaître une croissance avec un TCAC de 24,0 %, tirée par les versions 3GPP NTN, les lancements de satellite vers combiné et l'expansion rapide des cas d'utilisation de l'IoT à faible consommation. De plus, la demande de transmission de données d’observation et de mission en temps réel augmente à mesure que les constellations LEO ciblent l’imagerie et l’analyse à faible latence, ce qui stimule encore davantage la croissance du segment.

La 5G issue des perspectives régionales du marché spatial

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

AMÉRIQUE DU NORD

North America 5G from Space Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord détient la plus grande part du marché, évaluée à 217,0 millions de dollars en 2025, et devrait connaître une croissance à un TCAC significatif au cours de la période de prévision. La croissance du marché dans la région est tirée par l'adoption précoce des constellations LEO, une base solide d'opérateurs de satellites et d'entreprises technologiques, ainsi que par l'augmentation du développement et des tests de matériel pour la technologie 5G pour la connectivité rurale à large bande et de défense. Le marché américain de la 5G depuis l'espace se développe rapidement en raison des approbations de la FCC pour les constellations de satellites LEO telles que Starlink, qui permettent une couverture solide et transparente dans les zones rurales et isolées mal desservies. De plus, de lourds investissements dans des réseaux de communication sécurisés et à faible latence pour la défense stimulent l’adoption du marché.

- Par exemple, en janvier 2025, AmpliTech Group a achevé la phase initiale des tests O-RAN Global PlugFest automne 2025 pour sa technologie avancée 64T64R CAT-B Massive MIMO O-RU, ce qui en fait la première et la seule entreprise américaine à proposer une radio 64T64R de qualité commerciale.

EUROPE

Le marché européen de la 5G depuis l’espace se développe grâce à de grands programmes publics-privés (ESA, initiatives spatiales de l’UE). L’expansion des constellations multi-orbites et l’intégration de la 5G entraînent une croissance constante de la 5G par satellite. L'alignement réglementaire dans les États membres de l'Union européenne et l'accent mis sur une connectivité sécurisée et souveraine pour le gouvernement, la défense et les infrastructures critiques stimulent les investissements NTN, favorisant la croissance du marché.

Par exemple, en novembre 2025, Sateliot a ouvert le premier centre de développement de satellites 5G d’Europe dans son nouveau siège de Barcelone, marquant le début de sa phase industrielle et positionnant la Catalogne et l’Espagne comme des plaques tournantes clés pour la connectivité IoT 5G standardisée 3GPP depuis l’espace.

ASIE PACIFIQUE

Le marché de l’Asie-Pacifique connaît la croissance la plus rapide en raison des vastes constellations LEO/MEO et des programmes de couverture rurale. L'urbanisation rapide et la numérisation industrielle génèrent une forte demande de NTN dans les secteurs des transports, maritimes,villes intelligenteset l'agriculture. Les gouvernements poussent la 5G par satellite à réduire la fracture numérique dans de vastes zones géographiques isolées et insulaires. Tous ces facteurs devraient accélérer la demande de communication basée sur la 5G dans la région au cours de la période de prévision.

L'AMÉRIQUE LATINE

La croissance de l’Amérique latine est tirée par la nécessité d’étendre la 5G et le haut débit dans des zones difficiles et peu peuplées où la construction terrestre n’est pas rentable. Les régulateurs et les gouvernements soutiennent de plus en plus les solutions satellitaires dans les programmes de service universel et de connectivité, ce qui encourage les partenariats entre opérateurs et acteurs du satellite.

MOYEN-ORIENT ET AFRIQUE

La région Moyen-Orient et Afrique se développe à mesure que les États du Golfe investissent dans des satellites à haut débit etInfrastructures 5Gpour soutenir les villes intelligentes, l’aviation, les routes commerciales maritimes et les opérations énergétiques. En Afrique, la 5G par satellite se positionne comme un outil clé pour combler les graves déficits de connectivité rurale, souvent soutenu par des programmes multilatéraux et gouvernementaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation stratégique, l'intégration de l'IA et la mise à niveau des produits stimulent la dynamique concurrentielle sur le marché

Le marché de la 5G depuis l'espace est caractérisé par des sociétés telles que SpaceX (États-Unis), OneWeb (Royaume-Uni), AST SpaceMobile (États-Unis), Lynk Global (États-Unis), SES (Luxembourg), Eutelsat Group (France), Inmarsat (Royaume-Uni), Telesat (Canada) et Sateliot (Espagne), entre autres. Ces entreprises fournissent des constellations multi-orbites, des satellites définis par logiciel, des terminaux utilisateur, des antennes à écran plat, des stations passerelles et des plates-formes de gestion de réseau intégrées au cloud qui permettent des services de classe 5G depuis l'espace.

En outre, pour renforcer leur position sur le marché, les acteurs du marché réalisent des investissements stratégiques dans l'orchestration de réseaux basée sur l'IA,jumeau numériqueconception de constellations basées sur des technologies spatiales et infrastructure au sol virtualisée, souvent en collaboration avec des opérateurs de réseaux mobiles, des hyperscalers et des agences spatiales. Ces acteurs visent à optimiser l’allocation du spectre et de la puissance, à automatiser le pilotage des faisceaux et à améliorer la résilience contre les interférences et les cybermenaces.

LISTE DES CLÉS 5G DES ENTREPRISES SPATIALES PROFILÉES

- EspaceX(NOUS.)

- Eutelsat(France)

- AST SpaceMobile (États-Unis)

- Lynk Global (États-Unis)

- Ingénierie ST(Singapour)

- SES S.A. (Luxembourg)

- Télésat (Canada)

- Inmarsat (Royaume-Uni)

- Thales Alénia Space (France)

- Lockheed-Martin(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025: Eutelsat a annoncé le premier essai réussi de réseau non terrestre (NTN) 5G au monde sur des satellites LEO, utilisant le vaisseau spatial OneWeb et les chipsets 5G-Advanced NR NTN.

- juin 2025: Vi et AST SpaceMobile ont annoncé un partenariat stratégique pour fournir une connectivité satellite directe vers les smartphones à travers l'Inde, étendant les services 4G/5G de Vi dans les zones reculées en utilisant le réseau haut débit cellulaire spatial d'AST.

- septembre 2025: Starlink a conclu un accord en espèces et en actions de 17 milliards de dollars pour acquérir le spectre AWS-4 et H-block auprès d'EchoStar, explicitement pour développer sa constellation Direct-to-Cell qui fournit une connectivité cellulaire directement aux réseaux non modifiés.téléphones intelligents

- Mai 2024 :AT&T et AST SpaceMobile ont signé un accord commercial définitif jusqu'en 2030 pour construire un réseau haut débit spatial directement vers les téléphones portables quotidiens, intégrant les satellites LEO d'AST au réseau terrestre 4G/5G d'AT&T.

- juin 2024: Exolaunch a signé un accord de services de lancement et de déploiement pour déployer quatre satellites Sateliot 5G NB-IoT LEO dans le cadre d'une mission de covoiturage SpaceX.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,3 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par solution, par plateforme, par application et région |

|

Par Solution |

· Matériel · Logiciel · Services o Directement sur l'appareil (D2D) o Liaisons et liaisons o IoT o Entreprise/Privé 5G o Services en orbite |

|

Par Plate-forme |

· Lancement/Fabrication · Communications par satellite · Infrastructure au sol · Opérations spatiales · Constellations futures |

|

Par Application |

· Satellite 5G directement vers l'appareil · IoT par satellite · Liaison satellite pour les réseaux 5G · Connectivité aéronautique et maritime · Livraison de données d'observation de la Terre et de mission en temps réel · Autres |

|

Par région |

· Amérique du Nord (par solution, par plate-forme, par application et pays) o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe (par solution, par plate-forme, par application et pays) o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (Par plate-forme) · Asie-Pacifique (par solution, par plate-forme, par application et pays) o Chine (par plate-forme) o Japon (par plate-forme) o Inde (par plate-forme) o Corée du Sud (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Amérique latine (par solution, par plate-forme, par application et pays) o Brésil (par plate-forme) o Mexique (par plate-forme) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par solution, par plate-forme, par application et pays) o EAU (par plate-forme) o Arabie Saoudite (par plate-forme) o Reste du Moyen-Orient et de l'Afrique (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 625,1 millions de dollars en 2025 et devrait atteindre 3 471,9 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 21,7,0 millions de dollars.

Le marché croît à un TCAC de 20,3 % au cours de la période de prévision 2026-2034.

Le segment du matériel a dominé le marché par solution en 2025.

Les facteurs clés qui animent le marché sont la croissance du marché et la demande croissante d’une forte connectivité dans les zones reculées et mal desservies.

SpaceX (États-Unis), Eutelsat (France), AST SpaceMobile (États-Unis) et Lynk Global (États-Unis), parmi d'autres, comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés