Taille du marché des moteurs adaptatifs, part et analyse de l’industrie, par plate-forme (avions de combat de sixième génération, voies de mise à niveau des chasseurs de cinquième génération et autres), par architecture de moteur (moteurs à cycle adaptatif, moteurs à cycle variable et autres), par composant (système de ventilateur et de compresseur, système de chambre de combustion et de turbine et autres), par étape de développement (conception du concept et maturation technologique, construction de prototypes de moteur et essais au sol, et autres), par application (supériorité aérienne et co

Taille du marché des moteurs adaptatifs et perspectives d’avenir

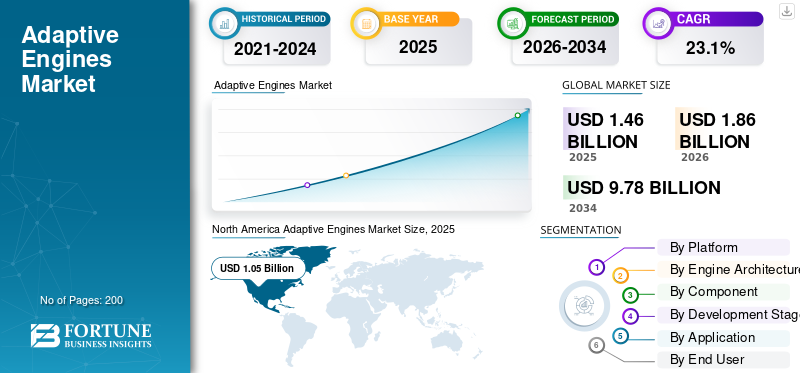

La taille du marché des moteurs adaptatifs était évaluée à 1,46 milliard USD en 2025. Le marché devrait passer de 1,86 milliard USD en 2026 à 9,78 milliards USD d’ici 2034, avec un TCAC de 23,1 % au cours de la période de prévision.

Les moteurs adaptatifs sont des systèmes de propulsion d'avions militaires qui peuvent ajuster dynamiquement le débit d'air et le mode de fonctionnement pendant le vol pour équilibrer la poussée, la consommation de carburant, le refroidissement et le rendement énergétique. Le marché est stimulé par la demande croissante de l'armée de l'air pour des moteurs adaptatifs capables de prendre en charge des avions de combat avec une plus longue portée, une gestion thermique plus solide, des performances élevées et une meilleure efficacité dans les missions de domination aérienne.

Les principaux acteurs incluent GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., SafranMoteurs d'avionSAS, MTU Aero Engines AG, IHI Corporation et Avio Aero S.r.l. Ces entreprises font évoluer la propulsion adaptative à cycle adaptatif et à la génération grâce à des programmes de démonstration, GCAP, FCAS/SCAF, et font passer les technologies de moteurs des étapes de test à l'intégration des avions militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MOTEURS ADAPTATIFS

Le passage de la propulsion traditionnelle des chasseurs aux architectures à cycle adaptatif alimente la demande de produits

L’une des tendances majeures qui influence le marché mondial est le passage de la propulsion traditionnelle des chasseurs aux architectures de moteurs à cycle adaptatif et à trois flux. Alors que les futurs avions de combat doivent fonctionner sur de plus longues distances, avec des charges électroniques plus chaudes et effectuer des missions de domination aérienne plus exigeantes, les conceptions de moteurs traditionnelles sont confrontées à des défis pour équilibrer la poussée, le refroidissement et l'efficacité énergétique. En conséquence, la demande de moteurs adaptatifs augmente autour des programmes d’aviation militaire de nouvelle génération. Leur capacité à offrir une économie de carburant améliorée, une gestion thermique améliorée et des performances élevées pendant le combat sans sacrifier l’efficacité de croisière stimule la croissance du marché des moteurs adaptatifs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Inclinaison croissante vers les avions de combat de sixième génération pour stimuler la demande de produits

L’un des principaux moteurs du marché mondial est l’évolution vers les avions de combat de sixième génération et les futurs programmes de domination aérienne. Les avions de combat modernes ont besoin d’une plus grande portée opérationnelle, d’une consommation de carburant réduite, d’un refroidissement plus puissant et d’une plus grande puissance embarquée pour les capteurs, la guerre électronique et les ordinateurs de mission. Ces exigences changeantes augmentent la demande de moteurs adaptatifs, qui peuvent passer dynamiquement d’un mode de fonctionnement axé sur la poussée à un mode de fonctionnement efficace en croisière. Pour les forces aériennes, ces capacités se traduisent par un meilleur rendement énergétique et des performances élevées lors des missions de combat à longue portée où les architectures de moteurs traditionnelles approchent de leurs limites de performances.

RESTRICTIONS DU MARCHÉ

Coûts d’intégration élevés et risques de qualification pour freiner la croissance du marché

L'une des principales contraintes du marché réside dans le coût élevé et la complexité technique associés à l'intégration du moteur adaptatif dans les plates-formes d'avions militaires existantes. Bien que la propulsion adaptative puisse améliorer le rendement énergétique, le refroidissement et les hautes performances, sa mise en œuvre nécessite également des modifications importantes de la structure de la cellule, de la disposition des entrées et des sorties d'air,logiciel, systèmes thermiques, tests, certification et planification du maintien en puissance. Ces défis d’intégration peuvent augmenter les coûts du programme, rendant l’adoption moins attrayante pour les avions de combat existants. En conséquence, les organisations de défense doivent choisir entre une mise à niveau du moteur à moindre risque et un remplacement à cycle adaptatif complet. Bien que la demande de moteurs adaptatifs soit forte pour les futures plates-formes d'avions, l'adoption de la modernisation à court terme est limitée par le coût, le calendrier et la complexité des qualifications.

OPPORTUNITÉS DE MARCHÉ

Les programmes de chasseurs de sixième génération et de CCA créent de solides opportunités de marché

Une opportunité majeure pour le marché réside dans la transition des avions de combat autonomes vers de futurs écosystèmes de combat aérien centrés sur des avions de sixième génération et des avions de combat collaboratifs. Ces systèmes de nouvelle génération ont besoin de technologies de propulsion capables de réduire la consommation de carburant, d’améliorer le rendement énergétique, de prendre en charge une puissance embarquée plus élevée et de gérer la chaleur pour prendre en charge les capteurs avancés, la guerre électronique et les ordinateurs de mission. Alors que les forces aériennes du monde entier recherchent une plus grande portée opérationnelle et des capacités de domination aérienne, la demande de technologies de moteurs adaptatifs devrait aller au-delà des programmes expérimentaux et s’étendre à une véritable intégration d’avions. Cela crée une forte opportunité pour les entreprises travaillant sur les cycles adaptatifs, le refroidissement à trois flux et les technologies avancées de moteurs pour les avions militaires de nouvelle génération.

LES DÉFIS DU MARCHÉ

Réductions des budgets de R&D pour limiter la croissance du marché

Un défi majeur auquel le marché est confronté est sa dépendance à l’égard de programmes de combat aériens à grande échelle, classifiés et politiquement sensibles. Même si la demande de moteurs adaptatifs est forte, la croissance du marché peut être affectée par des retards dans l’approvisionnement des avions de combat, des réductions des budgets de R&D ou des décisions visant à prolonger la durée de vie des avions existants plutôt que d’investir dans de nouvelles plates-formes. Ceci est particulièrement important pour les avions de combat et les futurs avions militaires, où la propulsion à cycle adaptatif nécessite des fournisseurs spécialisés, de longs cycles de test, des matériaux avancés et une intégration approfondie de la cellule.

Par exemple, en juillet 2025, Axios a rapporté que l’administration américaine avait suspendu le programme de chasseurs de nouvelle génération F/A-XX de la marine américaine, craignant que l’industrie de la défense ne soit mise à rude épreuve en soutenant simultanément les programmes F/A-XX de la marine et F-47 de l’US Air Force.

Impact des conflits russo-ukrainiens et au Moyen-Orient

La Russie-Ukraine, les conflits au Moyen-Orient et les tensions sécuritaires plus larges stimuleront la demande de produits

La guerre russo-ukrainienne, les conflits au Moyen-Orient, les tensions en mer Rouge et l’Indo-Pacifique au sens largesécuritéles préoccupations poussent les gouvernements à réévaluer les capacités de la puissance aérienne à longue portée, la capacité de survie de la flotte et les besoins futurs en matière de domination aérienne. Pour le marché, cela a un effet indirect, car les avions de combat et les avions militaires avancés nécessitent une plus grande portée de combat, une consommation de carburant réduite, des capacités de refroidissement améliorées et un rendement énergétique amélioré. Cela augmente la demande de moteurs adaptatifs, en particulier dans les programmes de modernisation de l'armée de l'air, où ils peuvent prendre en charge des performances élevées, une gestion thermique et une efficacité améliorée lors des missions de frappe, d'escorte et de combat pénétrant.

Par exemple, en avril 2024, le SIPRI a rapporté que les dépenses militaires mondiales ont atteint un montant record de 2 440 milliards de dollars en 2023, en hausse de 6,8 % par rapport à 2022, avec des augmentations dans toutes les régions et fortement motivées par la guerre entre la Russie et l’Ukraine, les tensions au Moyen-Orient et une militarisation plus large.

Analyse de segmentation

Par plateforme

Le segment des avions de combat de sixième génération a dominé le marché en raison de sa capacité à fournir des performances supérieures dans des conditions opérationnelles difficiles.

En termes de plate-forme, le marché est classé en avions de combat de sixième génération, voies de mise à niveau des chasseurs de cinquième génération, avions de combat sans pilote/CCA, avions de démonstration avancés et autres.avion militaire.

L'avion de combat de sixième génération a dominé le marché en 2025, alors que les futurs avions de combat sont développés avec de longues distances, une faible consommation de carburant, une plus grande production d'énergie, une capacité de refroidissement améliorée et des performances supérieures dans des conditions opérationnelles difficiles. Les chasseurs de sixième génération nécessitent des moteurs capables de passer du fonctionnement en croisière à la poussée de combat. Cela rend l’adoption de moteurs adaptatifs plus pertinente pour les avions neufs que pour les programmes de modernisation, où les coûts d’intégration et les risques de certification restent plus élevés.

Le segment des autres avions militaires devrait croître au TCAC le plus élevé de 33,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par architecture de moteur

Le segment des moteurs à cycle adaptatif a dominé le marché, uncar cela résout directement le problème de propulsion du noyau

Sur la base de l’architecture du moteur, le marché est classé en moteurs à cycle adaptatif, moteurs à cycle variable, moteurs à trois flux et mises à niveau adaptatives du ventilateur/du noyau.

Le segment des moteurs à cycle adaptatif détenait la plus grande part de marché mondiale des moteurs adaptatifs en 2025, car il répond directement au principal problème de propulsion auquel l’avenir sera confronté.avions de combat, la nécessité de fournir une poussée élevée pendant les batailles tout en minimisant la consommation de carburant pendant les missions de croisière et à longue portée. La flexibilité d'un cycle adaptatif permet à ces moteurs d'atteindre un rendement énergétique amélioré, une gestion thermique efficace et des performances exceptionnelles. Par conséquent, les moteurs adaptatifs sont plus pertinents pour les avions militaires de sixième génération et les futures initiatives de supériorité aérienne que les moteurs à cycle fixe, car les clients recherchent de plus en plus une autonomie plus longue, une dépendance réduite aux avions ravitailleurs et des performances efficaces des systèmes moteurs de nouvelle génération.

Le segment des moteurs à trois flux devrait croître à un TCAC de 32,2 % au cours de la période de prévision.

Par composant

Le segment des systèmes de ventilateurs et de compresseurs a dominé le marché, grâce à son rôle critique dans la gestion de la poussée.

Par composant, le marché est divisé en système de ventilateur et de compresseur, système de chambre de combustion et de turbine, gestion du troisième flux et thermique, contrôle du moteur et système numérique, matériaux et fabrication avancés, buse, échappement et intégration, et équipement de test et de support.

Le segment des systèmes de ventilation et de compresseur a dominé le marché en 2025, car il constitue la base de la manière dont un moteur adaptatif gère le débit d'air, le rapport de pression, la réponse à la poussée, le refroidissement et la consommation de carburant. Dans la propulsion à cycle adaptatif, le ventilateur et le compresseur ne sont pas des composants passifs ; ils jouent un rôle essentiel pour déterminer si le flux d'air est dirigé vers une poussée plus élevée, un meilleur rendement énergétique ou une gestion thermique améliorée. Cela rend ce segment particulièrement important pour les futurs avions de combat et avions militaires qui ont besoin de hautes performances au combat tout en conservant une efficacité énergétique pendant les opérations de croisière.

Le segment du troisième flux et de la gestion thermique devrait croître à un TCAC de 29,8 % au cours de la période de prévision.

Par étape de développement

Le déploiement croissant d’avions militaires de nouvelle génération a stimulé la croissance du segment de la construction de moteurs prototypes et des essais au sol

Sur la base du stade de développement, le marché est classé en conception et maturation technologique, construction de prototypes de moteurs et essais au sol, intégration d'avions et essais en vol, production initiale à faible cadence et maintien en puissance, pièces de rechange et support.

Le segment de la construction de prototypes de moteurs et des essais au sol détenait la part de marché dominante en 2025, en raison de la nécessité de prouver la propulsion adaptative sur des bancs d’essai avant l’installation de l’avion. Un moteur adaptatif nécessite des tests sur les performances du ventilateur, la stabilité du compresseur, la commutation de cycle adaptative, le débit de refroidissement, la gestion thermique, les commandes, la consommation de carburant et la durabilité dans des conditions de fonctionnement extrêmes. Pour les futurs avions militaires et avions de combat de sixième génération, cette étape est cruciale, car les acheteurs de l’armée de l’air ne peuvent pas passer de la conception aux essais en vol sans démontrer la capacité du moteur à fournir un rendement énergétique, des performances élevées et une efficacité fiable dans divers profils de mission, ce qui se traduit par une domination du segment.

Le segment de production initiale à faible taux devrait croître à un TCAC de 62,6 % au cours de la période de prévision.

Par candidature

Nécessité d'améliorer le rendement énergétique sans sacrifier les missions de combat Supériorité aérienne soutenue et croissance pénétrante du segment de combat

Par application, le marché est divisé en supériorité aérienne et combat pénétrant, frappe et escorte à portée étendue, gestion de l’énergie et thermique, efficacité énergétique et extension du flânage, tests et démonstrations de prototypes, etc.

La supériorité aérienne et le combat pénétrant détenaient la plus grande part de marché en 2025, alors que les futurs avions de combat sont développés pour opérer en territoire ennemi sans compromettre leur portée, leur vitesse, leur refroidissement et leurs capacités de survie. Dans ces missions, les moteurs adaptatifs jouent un rôle important en offrant des performances de combat supérieures et une poussée élevée tout en améliorant l'efficacité et en réduisant la consommation de carburant pendant les phases de croisière ou de pénétration.

Le segment de la gestion de l’énergie et de la chaleur devrait croître à un TCAC de 30,1 % au cours de la période de prévision.

Par utilisateur final

Les forces aériennes ont dominé le marché, stimulées par l'augmentation des achats d'avions de combat de nouvelle génération

En fonction de l’utilisateur final, le marché est segmenté en forces aériennes, forces aéronavales, agences de R&D de défense, équipementiers/intégrateurs d’avions, équipementiers et fournisseurs de moteurs.

Le segment des forces aériennes détenait la plus grande part de marché en 2025, les forces aériennes étant les principaux clients à l’origine de la demande d’avions de combat du futur, d’avions de combat de nouvelle génération et d’initiatives de domination aérienne. Les forces aériennes ont besoin de systèmes de propulsion capables d'augmenter la portée de combat, de réduire la consommation de carburant, d'améliorer l'économie de carburant et de prendre en charge une plus grande capacité de refroidissement pour répondre aux besoins croissants en capteurs, en capacités de guerre électronique et en ordinateurs de mission.

Le segment des forces aéronavales devrait croître à un TCAC de 30,1 % au cours de la période de prévision.

Perspectives régionales du marché des moteurs adaptatifs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Adaptive Engines Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché et devrait croître à un TCAC de 19,7 % au cours de la période de prévision, stimulée par les investissements croissants des États-Unis dans les avions de combat de nouvelle génération, la R&D sur la propulsion adaptative, les équipementiers d’avions établis et le leadership technologique des moteurs. La croissance de la région est ancrée dans les futurs programmes de domination aérienne de l’US Air Force, qui nécessitent des avions de combat avec une plus grande autonomie, une consommation de carburant réduite, une capacité de refroidissement améliorée et une puissance embarquée plus élevée pour les capteurs.guerre électroniqueet les ordinateurs de mission. GE Aerospace et Pratt & Whitney donnent également à l'Amérique du Nord un avantage évident en tant que fournisseur dans les technologies de moteurs à cycle adaptatif et à trois flux, faisant de la région le marché le plus avancé pour la transition des moteurs adaptatifs des essais de démonstration vers l'intégration des futurs avions militaires.

Marché américain des moteurs adaptatifs

Compte tenu de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 1,02 milliard de dollars en 2025, avec une croissance de 19,5 % au cours de la période de prévision.

Europe

Le marché européen devrait croître à un TCAC de 29,1 % au cours de la période de prévision, soutenu par la planification du remplacement du GCAP, du FCAS/SCAF, de l'Eurofighter et du Rafale, ainsi que par les initiatives plus larges de modernisation de la puissance aérienne de l'OTAN. La demande de la région est liée aux futurs avions militaires qui nécessiteront une plus grande autonomie, une consommation de carburant réduite, des capacités de refroidissement améliorées et une plus grande puissance à bord. Le Royaume-Uni et l’Italie progressent grâce au GCAP, tandis que la France, l’Allemagne et l’Espagne sont liées au FCAS/SCAF. La Russie est incluse dans l’Europe, mais les sanctions et l’accès limité aux technologies occidentales en matière de moteurs limitent son rôle potentiel.

Marché français des moteurs adaptatifs

Le marché français a atteint environ 0,04 milliard USD en 2025 et devrait croître à un TCAC de 30,1 % au cours de la période de prévision.

Marché allemand des moteurs adaptatifs

Le marché allemand a atteint environ 0,03 milliard USD en 2025 et devrait croître à un TCAC de 31,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé de 20,6 % au cours de la période de prévision, tirée par le programme d’avions de combat de nouvelle génération de la Chine, la participation du Japon à l’AMCA, le programme indien AMCA, le développement du KF-21 en Corée du Sud et les initiatives australiennes MQ-28 Ghost Bat. Les grandes distances d’exploitation de la région et les besoins croissants de modernisation de l’armée de l’air augmentent la demande pour le produit qui améliore le rendement énergétique, réduit la dépendance à l’égard des avions-citernes et prend en charge les avions de combat hautes performances et les plates-formes CCA collaboratives.

Marché chinois des moteurs adaptatifs

Le marché chinois s'élevait à environ 0,06 milliard de dollars en 2025 et devrait croître à un TCAC de 30,4 % au cours de la période de prévision.

Marché indien des moteurs adaptatifs

Le marché indien s'élevait à environ 0,02 milliard de dollars en 2025, représentant environ 32,3 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 22,4 % au cours de la période de prévision. La région connaît un développement croissant en Turquie, dans les pays du CCG, en Israël, au Brésil et dans certains écosystèmes aérospatiaux de défense. Le Moyen-Orient et l’Afrique sont en tête de cette région, soutenus par le programme de chasseurs KAAN, le développement d’UCAV turcs, les capacités des systèmes sans pilote israéliens et la modernisation de l’armée de l’air du Golfe. L’Amérique latine est principalement motivée par la modernisation, l’écosystème brésilien Gripen/Embraer/Saab soutenant des opportunités limitées liées à la mise à niveau des avions militaires, aux commandes numériques, à l’amélioration de la consommation de carburant et aux futurs systèmes sans pilote.

Marché des moteurs adaptatifs en Amérique latine

Le marché en Amérique latine a atteint environ 0,01 milliard de dollars en 2025 et devrait croître à un TCAC de 18,1 % au cours de la période de prévision.

Marché des moteurs adaptatifs au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique s’élevait à environ 0,02 milliard de dollars en 2025 et devrait atteindre 0,17 milliard de dollars d’ici 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les programmes d’avions militaires certifiés pour renforcer leur position sur le marché

Le marché mondial des moteurs adaptatifs est dirigé par un petit groupe d’entreprises de propulsion avancées possédant de profondes capacités en matière de conception de cycles adaptatifs, de systèmes de ventilateurs et de compresseurs, de matériaux pour sections chaudes, de commandes numériques et de gestion thermique. GE Aerospace et Pratt & Whitney dirigent les efforts de développement aux États-Unis, et Rolls-Royce, Safran Aircraft Engines, MTU Aero Engines, Avio Aero et IHI sont positionnés via les programmes de propulsion liés au GCAP et au FCAS/SCAF.

La concurrence se déplace du développement de démonstrateurs de moteurs vers l’intégration au niveau des avions pour les avions de combat de sixième génération. Les principaux acteurs se concentrent sur une consommation de carburant réduite, un meilleur rendement énergétique, une capacité de refroidissement plus élevée et des performances élevées pour les missions à domination aérienne. Les entreprises qui réussissent à faire passer les technologies de moteurs adaptatifs des essais au sol aux programmes d’avions militaires certifiés occuperont probablement la position la plus forte sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MOTEURS ADAPTATIFS PROFILÉES

- GE Aéronautique(NOUS.)

- Pratt & Whitney, une entreprise RTX(NOUS.)

- Rolls-Royce Holdings plc. (ROYAUME-UNI.)

- Safran S.A. (France)

- MTU Aero Engines AG (Allemagne)

- Avio Aero S.r.l. (Italie)

- IHI Corporation (Japon)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Hanwha Aerospace Co., Ltd. (Corée du Sud)

- Aero Engine Corporation de Chine (AECC) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Boeing a été sélectionné pour construire le futur chasseur F-47 de l’US Air Force dans le cadre du programme Next Generation Air Dominance. Le contrat initial était évalué à environ 20 milliards de dollars, soutenant le développement d'une plate-forme de sixième génération qui s'intégrerait aux systèmes autonomes.drones et nécessitent des systèmes de propulsion adaptatifs avancés.

- Décembre 2024 :BAE Systems, Leonardo et Japan Aircraft Industrial Enhancement Co. (JAIEC) ont annoncé une coentreprise pour développer et livrer les avions de combat de nouvelle génération du Global Combat Air Program (GCAP).

- Juillet 2024 :Le consortium de démonstration de moteurs GCAP est entré dans la phase de conception de l'avion de combat du programme aérien de combat mondial Royaume-Uni-Italie-Japon. Dans le cadre de ce programme, Rolls-Royce Holdings plc, Avio Aero S.r.l. et IHI Corporation collaborent sur le système d'alimentation et de propulsion de nouvelle génération.

- Mai 2024 :Le moteur de combat à cycle adaptatif de nouvelle génération XA102 de GE Aerospace aurait terminé une autre série d’essais au sol. Le XA102 se positionne comme la solution de moteur adaptatif de GE Aerospace pour répondre aux besoins de propulsion américains NGAD/F-47.

- Février 2024 :Pratt & Whitney a achevé une revue de conception clé pour son offre de moteurs de propulsion adaptative de nouvelle génération XA103. Le développement prend en charge la propulsion des chasseurs de nouvelle génération axée sur le fonctionnement à cycle adaptatif, le refroidissement, la poussée et l’efficacité énergétique.

- Mars 2023 :L'US Air Force a décidé de procéder à la mise à niveau du noyau du moteur F135 pour le programme F-35 au lieu d'adopter un moteur de remplacement à cycle adaptatif complet.

- Août 2022 :L'US Air Force a attribué des contrats de développement de prototypes de moteurs à propulsion adaptative de nouvelle génération (NGAP) à plusieurs entrepreneurs, dont GE Aviation et Pratt & Whitney. Le contrat, d'une valeur pouvant atteindre 975 millions de dollars, financera les travaux sur les moteurs à cycle adaptatif des futurs avions de combat de sixième génération.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des moteurs adaptatifs fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par architecture de moteur

|

|

|

Par composant

|

|

|

Par étape de développement

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,46 milliard de dollars en 2025 et devrait atteindre 9,78 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,05 milliard de dollars.

Le marché devrait afficher un TCAC de 23,1 % au cours de la période de prévision.

Par plate-forme, le segment des avions de combat de sixième génération domine le marché.

L’engouement croissant pour les avions de combat de sixième génération est le facteur clé de la croissance du marché.

Les principaux acteurs du marché sont GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., Safran S.A., MTU Aero Engines AG, Avio Aero S.r.l., IHI Corporation, Mitsubishi Heavy Industries, Ltd., Hanwha Aerospace Co., Ltd. et Aero Engine Corporation of China.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés