Taille du marché, part et analyse de l’industrie des équipements de rivetage aérospatiaux, par utilisation finale (OEM et MRO), par équipement (équipement de rivetage hydraulique, équipement de rivetage pneumatique et équipement de rivetage électrique), par type (rivet aveugle, rivet semi-tubulaire et rivet solide), par technologie (équipement de rivetage automatisé et équipement de rivetage manuel) et prévisions régionales, 2026-2034

Taille du marché des équipements de rivetage aérospatiaux et perspectives futures

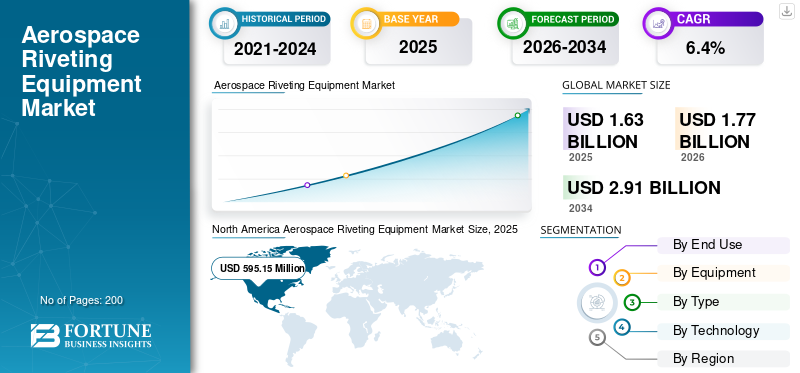

La taille du marché mondial des équipements de rivetage aérospatiale était évaluée à 1 631,0 millions de dollars en 2025. Le marché devrait passer de 1 774,4 millions de dollars en 2026 à 2 914,1 millions de dollars d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des équipements de rivetage aérospatial avec une part de marché de 36,48 % en 2025.

Le marché des équipements de rivetage pour l'aérospatiale comprend des outils et des systèmes spécialisés pour la fixation de composants d'avions, destinés aux équipementiers, aux fournisseurs MRO et aux secteurs de la défense. Il propose des solutions pneumatiques, électriques, hydrauliques et robotiques adaptées à l'assemblage de haute précision de fuselages, d'ailes et de structures utilisant des métaux et des composites.

Les principaux acteurs incluent Airbus Helicopters, Avdel, Boeing Commercial Airplanes, Cherry Aerospace, Eaton Aerospace, GESIPA Aerospace, Henrob, Huck Aerospace, Lockheed Martin et Northrop Grumman, qui façonnent le marché en combinant des outils de fixation de haute fiabilité, des systèmes d'installation de qualité production, des solutions de rivetage prêtes à l'automatisation et un contrôle des processus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de rivetage aérospatiaux

- Taille du marché en 2025 : 1 631,0 millions USD

- Taille du marché en 2026 : 1 774,4 millions USD

- Taille du marché prévue pour 2034 : 2 914,1 millions de dollars

- TCAC : 6,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements de rivetage aérospatial avec une part de 36,48 % en 2025.

- Le segment MRO (maintenance, réparation et révision) devrait croître à un TCAC de 5,8 % au cours de la période de prévision.

- Le segment des équipements de rivetage électrique devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valorisation de 595,15 millions de dollars en 2025, soutenue par les investissements dans la production aéronautique, la modernisation de la défense et l'automatisation.

Europe

L’Europe devrait atteindre 509,8 millions de dollars en 2026, grâce à l’accélération de la production d’Airbus et aux investissements dans des outils économes en énergie.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 456,9 millions de dollars en 2026 et enregistrer un taux de croissance de 7,1 %, soutenu par l’expansion de l’assemblage d’avions et des programmes aérospatiaux nationaux.

NOUS.

Le marché des équipements de rivetage pour l’aérospatiale devrait atteindre environ 590,6 millions de dollars en 2026, tiré par la production de Boeing et les grands programmes de défense.

Japon

Le marché est estimé à environ 82,5 millions de dollars en 2026, soutenu par des normes de fabrication de haute qualité et une demande de systèmes de rivetage automatisés.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE RIVETAGE AÉROSPATIAUX

Le passage à l’automatisation et aux matériaux légers façonne l’évolution du marché

Le marché des équipements de rivetage aérospatial s'oriente vers des solutions d'automatisation, de robotique et de rivetage intelligents intégrées àIndustrie 4.0technologies. Les constructeurs adoptent de plus en plus ces avancées pour gérer des conceptions d’avions complexes et des composites légers, améliorant ainsi l’efficacité et la précision des chaînes d’assemblage. L'expansion régionale en Asie-Pacifique et sur les marchés émergents soutient cette évolution, tirée par l'augmentation de la production d'avions et les objectifs de durabilité pour les structures économes en carburant. Les outils pneumatiques et électriques gagnent en importance pour leur polyvalence dans les applications OEM et MRO.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande de matériaux légers et d’assemblages de précision stimule la croissance du marché

L'accent croissant mis sur les matériaux légers tels quecompositeset les alliages avancés dans la construction aéronautique renforcent le besoin d'équipements de rivetage spécialisés pour garantir l'intégrité structurelle. Les retards croissants dans la production aéronautique et les complexités de conception exigent des outils de haute précision pour une fabrication de qualité. La modernisation de la flotte et la reprise du transport aérien stimulent encore l'adoption de méthodes de fixation efficaces dans les secteurs commercial et de la défense.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et la conformité réglementaire entravent la croissance du marché

Un capital initial élevé pour les systèmes automatisés avancés et les dépenses de maintenance continues dissuadent les petits fabricants de moderniser leurs équipements. Les normes réglementaires strictes de la FAA et de l'AESA exigent des tests et des certifications approfondis, retardant ainsi l'introduction de nouvelles technologies. L’adoption limitée d’outils de pointe en raison de ces obstacles financiers et de conformité ralentit la croissance du marché mondial des équipements de rivetage pour l’aérospatiale.

OPPORTUNITÉS DE MARCHÉ

L’expansion dans les pôles aérospatiaux émergents grâce à des investissements locaux crée des opportunités de marché

Les pôles aérospatiaux émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient offrent un potentiel de croissance substantiel grâce aux investissements manufacturiers locaux et à l’expansion de la flotte. Les services de rechange, y compris les contrats de maintenance pour les flottes vieillissantes, génèrent une demande constante d'outils de rivetage portables et spécialisés. Les innovations dans les matériaux et les techniques d'assemblage, ainsi que les partenariats avec des équipementiers tels que Boeing et Airbus, permettent aux fournisseurs de conquérir des parts dans les besoins d'assemblage de haute précision. La diversification régionale atténue les risques liés aux marchés matures.

LES DÉFIS DU MARCHÉ

Pénurie de main-d’œuvre qualifiée et demande cyclique qui remettent en question la croissance du marché

Le manque de personnel qualifié pour faire fonctionner des systèmes de rivetage automatisés complexes entrave un déploiement efficace et une productivité accrue. La dépendance à l’égard des cycles de production aéronautiques fluctuants expose le marché à des ralentissements économiques et à des problèmes de chaîne d’approvisionnement, comme le montrent les reprises post-pandémiques. Les obstacles élevés en matière de certification et les pressions tarifaires sur les pièces ajoutent des difficultés à la cohérence des opérations.

Analyse de segmentation

Par utilisation finale

Des taux de construction d'avions plus élevés et des engagements en matière de tarifs linéaires alimentent la croissance du segment OEM

En fonction de l’utilisation finale, le marché est divisé en OEM et MRO.

Le segment OEM devrait représenter la plus grande part de marché. La demande des équipementiers est alimentée par des taux de construction d’avions plus élevés et des engagements en matière de tarifs linéaires. Les fabricants investissent dans des systèmes de rivetage automatisés et traçables pour réduire les délais, réduire les rebuts et normaliser la qualité sur plusieurs sites.

Le segment MRO (maintenance, réparation et révision) devrait augmenter avec un TCAC de 5,8 % au cours de la période de prévision.

Par équipement

Le segment des équipements de rivetage pneumatique est dominé en raison de son prix abordable et de sa facilité d'entretien

En fonction de l'équipement, le marché est segmenté enhydrauliqueéquipement de rivetage, équipement de rivetage pneumatique et équipement de rivetage électrique.

En 2025, le segment des équipements de rivetage pneumatique dominait le marché mondial. La demande en matière de rivetage pneumatique reste forte car elle est éprouvée, abordable et facile à entretenir. Il domine l'utilisation à haute fréquence en atelier, en particulier dans les secteurs MRO et chez les fournisseurs où la disponibilité, la robustesse des outils et la familiarité de l'opérateur sont importantes.

Le segment des équipements de rivetage électrique devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Par type

Le segment des rivets solides domine le marché en raison de la résistance et de la fatigue critiques des structures primaires

En fonction du type, le marché est segmenté en rivet aveugle, rivet semi-tubulaire et rivet plein.

Le segment des rivets solides devrait connaître une part de marché dominante des équipements de rivetage aérospatial au cours de la période de prévision. La demande de rivets solides reste élevée dans les structures primaires où les performances en matière de résistance et de fatigue sont essentielles. Les lignes de production et les programmes de défense maintiennent les volumes, ce qui pousse les investissements dans une réduction cohérente des installations, des inspections et des reprises.

Le segment des rivets aveugles devrait croître à un TCAC élevé de 6,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment des équipements de rivetage automatisés a été mené en raison de pénuries de main-d'œuvre, d'objectifs de qualité et de traçabilité plus stricts

Basé sur la technologie, le marché est divisé en équipements de rivetage automatisés et équipements de rivetage manuels.

Le segment des équipements de rivetage automatisés dominait la part de marché. La demande de rivetages automatisés augmente à mesure que les pénuries de main-d'œuvre et les objectifs de qualité s'intensifient. Les équipementiers et les fournisseurs de premier plan déploient des solutions robotiques et CNC pour améliorer la répétabilité, intégrer l'inspection et augmenter le débit avec des taux de défauts inférieurs.

En outre, les équipements de rivetage manuel devraient croître à un TCAC de 6,0 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de rivetage aérospatiaux

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aerospace Riveting Equipment Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 548,57 millions de dollars, et a également conservé la première part en 2025, avec 595,15 millions de dollars. La demande nord-américaine est stimulée par la stabilisation de la production de Boeing, la modernisation de la défense et la solidité des écosystèmes de fournisseurs de premier plan. Les mises à niveau des outils donnent la priorité à un débit, une traçabilité et une ergonomie plus élevés, avec des investissements en automatisation s'étendant sur les chaînes d'assemblage et les ateliers MRO.

Marché américain des équipements de rivetage aérospatial

Sur la base de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 590,6 millions de dollars en 2026, ce qui représente environ 6,2 % des ventes mondiales. Les besoins de production de Boeing, les grands programmes de défense et une base de fournisseurs dense ancrent la demande américaine. Les acheteurs améliorent les systèmes de rivetage pour en assurer la traçabilité, la répétabilité et l'automatisation afin de réduire les contraintes de main-d'œuvre et les défauts.

Europe

L’Europe devrait atteindre 509,8 millions de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande européenne est soutenue par la montée en puissance d'Airbus, les changements de processus axés sur le développement durable et de profondesaérostructureschaînes d’approvisionnement. Les fabricants investissent dans des outils économes en énergie, dans l’assurance qualité et dans le rivetage semi-automatique pour améliorer les temps de cycle et la conformité.

Marché britannique des équipements de rivetage aérospatial

Le marché britannique en 2026 est estimé à environ 72,9 millions de dollars, ce qui représente un TCAC d'environ 6,1 % des ventes mondiales. La demande britannique provient de la fabrication d’aérostructures, des chaînes d’approvisionnement de moteurs et des travaux de maintien en puissance de la défense. Les ateliers privilégient les outils de rivetage ergonomiques et les cellules automatisées qui améliorent la cohérence, réduisent la fatigue de l'opérateur et répondent à des exigences de certification strictes.

Marché allemand des équipements de rivetage aérospatial

Le marché allemand devrait atteindre environ 111,1 millions de dollars en 2026. La fabrication liée à Airbus, les structures composites avancées et la culture de la qualité de précision façonnent la demande allemande. Les entreprises investissent dans le rivetage automatisé, la surveillance des processus et les changements d'outils rapides pour maintenir le débit et réduire les reprises.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 7,1 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 456,9 millions de dollars d’ici 2026. La demande en Asie-Pacifique augmente en raison de l’expansion de l’assemblage d’avions, du travail de compensation et de la croissance des programmes aérospatiaux nationaux. Les acheteurs donnent la priorité aux outils de rivetage évolutifs et rentables, aux interfaces conviviales pour la formation et aux pilotes d'automatisation pour améliorer la productivité et la cohérence.

Marché japonais des équipements de rivetage aérospatial

La part de marché du Japon en 2026 est estimée à environ 82,5 millions de dollars, ce qui représente environ 6,1 % du TCAC au cours de la période de prévision. La demande japonaise est stable en raison d'une fabrication de haute qualité et d'un contrôle strict des processus. Les entreprises préfèrent les outils de rivetage haut de gamme, les systèmes automatisés pour la répétabilité et l'enregistrement des données qui prennent en charge la conformité et l'auditabilité des clients.

Marché chinois des équipements de rivetage aérospatial

Le marché chinois devrait être l'un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 177,1 millions de dollars en 2026. La demande chinoise augmente avec les programmes d'avions nationaux et l'expansion de la capacité industrielle. Les acheteurs recherchent un équipement de rivetage robuste et évolutif, un service d'assistance local et des systèmes semi-automatisés qui améliorent la qualité tout en gérant la variabilité de la main-d'œuvre.

Marché indien des équipements de rivetage aérospatial

Le marché indien en 2026 est estimé à environ 65,9 millions de dollars. La demande indienne s'accélère en raison de l'indigénisation de la défense, de nouveaux parcs de fabrication aérospatiale et de la capacité croissante de MRO. Les achats d’outillage privilégient aujourd’hui les systèmes pneumatiques rentables, tandis que les riveteuses automatisées et électriques gagnent rapidement du terrain.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 99,3 millions de dollars et 61,6 millions de dollars respectivement en 2026. La demande du reste du monde est tirée par l'expansion des MRO, la croissance de la flotte aérienne et les initiatives de fabrication localisées. Les achats se concentrent sur des outils pneumatiques fiables, des riveteuses électriques portables et des processus prêts à l'inspection qui réduisent les temps d'arrêt et les reprises.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La demande d’équipements de rivetage aérospatiaux à haut débit et reproductibles détermine le positionnement sur le marché

AirbusHélicoptèreset Boeing Commercial Airplanes stimule la demande grâce à un rythme de production plus élevé et à un contrôle plus strict des processus sur les chaînes d'assemblage. GESIPA Aerospace propose un rivetage aveugle alimenté par batterie et convivial pour l'opérateur, qui réduit la dépendance aux outils filaires dans l'atelier. Avdel et Huck Aerospace ancrent les fixations structurelles avec des systèmes d'installation éprouvés et un savoir-faire en matière de processus que les fournisseurs peuvent normaliser à l'échelle mondiale. Cherry Aerospace renforce les outils portables et de production pour les environnements de rivetage à cycle élevé. Henrob fait progresser les approches de formage et d'assemblage qui aident les fabricants à contrôler la distorsion et les retouches. Eaton Aerospace prend en charge l'écosystème plus large d'actionnement et d'outillage aérospatial où la fiabilité et le service tout au long du cycle de vie sont importants. Lockheed Martin et Northrop Grumman accélèrent les solutions de rivetage robustes et de haute qualité alignées sur les programmes de défense, où la cohérence, la préparation aux inspections et la traçabilité ne sont pas négociables.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE RIVETAGE AÉROSPATIAL PROFILÉES DANS LE RAPPORT

- Airbus Hélicoptères(France)

- Avdel(ROYAUME-UNI)

- Avions commerciaux Boeing(NOUS.)

- Cerise Aérospatiale(NOUS.)

- Eaton Aéronautique(NOUS.)

- GESIPA Aéronautique(Allemagne)

- Henrob (Royaume-Uni)

- Huck Aerospace (États-Unis)

- Lockheed Martin (États-Unis)

- Northrop Grumman (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Airbus (France) a dévoilé une nouvelle gamme d'équipements de rivetage à faible impact visant à réduire les déchets et la consommation d'énergie dans la production. Cette décision soutient les objectifs de développement durable d'Airbus et répond au renforcement des réglementations en matière de fabrication verte, tout en améliorant potentiellement sa position sur le marché auprès des clients et des parties prenantes qui donnent la priorité à la performance environnementale.

- Juillet 2025 :Lockheed Martin (États-Unis) a élargi sa boîte à outils de fabrication en acquérant une petite entreprise axée sur les technologies avancées de rivetage. L'accord vise à élargir la base technologique de Lockheed et à l'aider à répondre plus rapidement à la demande croissante de types de fabrication aérospatiale de nouvelle génération, renforçant ainsi son avantage à mesure que le marché évolue vers des capacités de haute technologie.

- Octobre 2023 :GESIPA a présenté le GBS 1000, unbatterie- Poseur de rivets aveugles semi-automatique motorisé conçu pour les tâches légères à moyennes. Il combine un moteur sans balais, un format ergonomique convivial et une interface simple et intuitive pour un fonctionnement quotidien plus fluide.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans les régions clés de l’industrie. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les progrès récents pour améliorer la compréhension du secteur et aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,4 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par utilisation finale, par équipement, par type, par technologie et région |

| Par utilisation finale |

|

| Par équipement |

|

| Par type |

|

| Par technologie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 631,0 millions de dollars en 2025 et devrait atteindre 2 914,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 595,15 millions de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision.

Sur la base de l’utilisation finale, le segment OEM devrait dominer le marché.

La demande de matériaux légers et d’assemblages de précision stimule la croissance du marché.

Airbus Helicopters (France), Avdel (Royaume-Uni), Boeing Commercial Airplanes (États-Unis), Cherry Aerospace (États-Unis) et Eaton Aerospace (États-Unis) sont quelques acteurs majeurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés