Taille du marché, part et analyse de l’industrie des fournisseurs de solutions d’essais cliniques basés sur l’IA, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, et autres), par domaine thérapeutique (oncologie, cardiovasculaire, SNC/neurologie, immunologie et auto-immune, et autres), par phase (phase I, phase II, phase III et phase IV), par application (conception et protocole des essais). Optimisation, identification des patients, recrutement et rétention, automatisation des

Taille du marché des fournisseurs de solutions d’essais cliniques basés sur l’IA et perspectives d’avenir

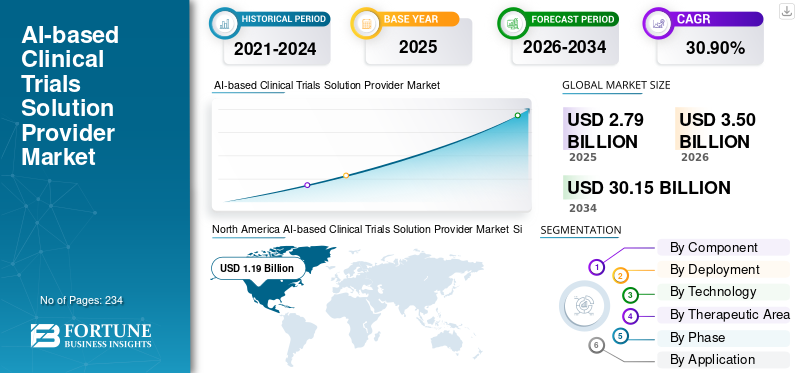

La taille du marché mondial des fournisseurs de solutions d’essais cliniques basés sur l’IA était évaluée à 2,79 milliards USD en 2025. Le marché devrait passer de 3,50 milliards USD en 2026 à 30,15 milliards USD d’ici 2034, avec un TCAC de 30,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fournisseurs de solutions d’essais cliniques basés sur l’IA avec une part de marché de 42,65 % en 2025.

L'intelligence artificielle (IA) est de plus en plus intégrée dans la conception des essais cliniques, le recrutement des patients, la sélection des sites, la surveillance et l'analyse des données. Les plateformes d’essais cliniques basées sur l’IA aident les entreprises pharmaceutiques et biotechnologiques à accélérer les délais de développement de médicaments tout en améliorant l’efficacité du recrutement des patients et en réduisant les coûts opérationnels. Les éléments importants contribuant à la croissance du marché comprennent la complexité croissante des protocoles et les pressions financières, les problèmes persistants de recrutement et de rétention, l’utilisation accrue de modèles d’essais hybrides et décentralisés ainsi que la nécessité de gérer des quantités importantes de données cliniques et de sécurité non structurées avec des délais d’exécution plus rapides et une meilleure surveillance de la conformité.

De grandes entreprises telles que Medidata (Dassault Systèmes), Veeva Systems, Oracle et IQVIA se concentrent sur l'amélioration des opérations d'essais basées sur l'IA, l'appariement des patients et la surveillance centralisée pour améliorer la vitesse, la qualité et l'évolutivité des essais, favorisant ainsi une adoption accrue parmi les organisations sponsors, les CRO et les réseaux de recherche du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FOURNISSEURS DE SOLUTIONS D’ESSAIS CLINIQUES BASÉS SUR L’IA

L’évolution croissante vers une exécution hybride/décentralisée est une tendance remarquable du marché

Le marché mondial connaît une transition notable vers l’exécution d’essais hybrides/décentralisés, alors que les sponsors et les CRO visent à réduire leur dépendance à l’égard des visites sur site en personne tout en maintenant une qualité élevée des données. Les modèles hybrides intègrent des évaluations cliniques en personne avec rendez-vous à distance, eConsent, eCOA/ePRO,télésanté, et les soins à domicile, facilitant la participation et améliorant la portée du recrutement. Cette méthode aide également à contrôler le risque opérationnel, de sorte que les essais peuvent persister même lorsque des limitations de déplacement, de personnel ou de site sont imposées. Alors que les essais produisent davantage de données continues sur les patients, les équipes ont de plus en plus besoin de flux de travail basés sur l'IA pour évaluer les signaux, identifier les non-conformités et hiérarchiser les actions de surveillance. Le résultat global est un besoin accru de plates-formes qui coordonnent la participation des participants, permettent la collecte de données à distance et assurent une surveillance centralisée dans différentes régions. Progressivement, cette tendance évolue vers une pratique standard pour de nombreux types d’études au lieu de rester un modèle DCT de niche. La croissance globale du marché mondial des fournisseurs de solutions d’essais cliniques basés sur l’IA est soutenue par ces facteurs.

- Par exemple, en mars 2025, Medable a annoncé une approbation historique de la CNIL qui étend l'accès aux essais cliniques numériques/décentralisés dans plusieurs pays grâce à ses solutions eConsent et eCOA, renforçant ainsi le déploiement plus large de méthodes d'essais hybrides/numériques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[9mf6tvVQU]

La complexité croissante des essais et la pression sur les coûts stimulent la croissance du marché

La complexité croissante des essais est un facteur majeur dans la mesure où les protocoles modernes incluent désormais davantage de points finaux, davantage de procédures et davantage d'étapes opérationnelles, ce qui augmente la charge de travail sur le site, la charge de travail des patients et le risque d'écarts. Les résultats de l'enquête panoramique SCRS 2025 soulignés par Clinical Leader indiquent qu'environ 24 % des sites ont rejeté un essai en raison de la complexité du protocole, tandis que le total des paramètres a augmenté de 29 % et le total des procédures a augmenté de 61 % par rapport à il y a dix ans, ce qui augmente directement les coûts des essais et les risques liés aux délais. À mesure que la complexité augmente, les promoteurs sont confrontés à des changements de protocole supplémentaires, à un recrutement plus lent et à des coûts de surveillance/qualité élevés, ce qui les amène à investir dans l'IA pour modéliser les résultats des essais plus tôt, anticiper les défis et éviter les retouches inutiles. Cela crée des exigences de retour sur investissement distinctes pour les solutions d'IA liées à l'optimisation des protocoles, à la prévision du recrutement et à l'automatisation opérationnelle, car même des retards mineurs dans les programmes étendus de phase II/III peuvent être coûteux et nuire à la réputation. Les facteurs mentionnés ci-dessus sont cumulativement responsables de la croissance du marché.

- Par exemple, en mai 2025, Medidata a lancé Medidata Protocol Optimization, en le positionnant spécifiquement pour améliorer la conception des protocoles et réduire la charge patient/site, et pour prédire les impacts sur les performances et les coûts du site avant l'arrivée du premier patient. Cela visait à réduire les modifications et les retards d’inscription causés par des protocoles complexes.

RESTRICTIONS DU MARCHÉ

Manque de formats de données cliniques standardisés dans les systèmes de santé pour limiter la croissance du marché

L’absence de formats de données cliniques standardisés limite considérablement les solutions d’essais d’IA, car elles dépendent de données cliniques propres et interopérables pour effectuer efficacement la faisabilité, l’appariement des patients et la surveillance des analyses à grande échelle. Dans la pratique, les données sont fréquemment stockées dans divers schémas, terminologies et méthodes de codage dans les hôpitaux, les pays et même les services, ce qui oblige les fournisseurs à investir du temps dans la cartographie, la normalisation et les intégrations personnalisées avant que l'IA puisse apporter de la valeur. Cela augmente les dépenses de mise en œuvre, allonge les cycles de vente et retarde les déploiements dans plusieurs pays, en particulier pour les applications NLP où la structure et le langage des notes diffèrent considérablement. Cela diminue également la portabilité du modèle ; un algorithme développé en utilisant le format d’un système de santé peut donner des résultats médiocres dans d’autres contextes, nécessitant une revalidation et un recyclage répétés. Malgré des normes telles que FHIR, des défis persistent et la question des enregistrements sans frontières reste en suspens, ce qui freine la vitesse à laquelle l'IA peut être mise en œuvre dans tous les sites. Les facteurs mentionnés ci-dessus ont pour effet de limiter dans une certaine mesure la croissance du marché.

- Cependant, en mai 2025, le Financial Times a rapporté qu’un grand nombre de données sur les patients du NHS britannique sont toujours bloquées sur papier et fragmentées entre des systèmes informatiques disparates, et que l’intégration de ces systèmes dans un dossier unifié est complexe.

OPPORTUNITÉS DE MARCHÉ

Accroître l’externalisation et la normalisation des CRO pour offrir des opportunités de croissance du marché

L'externalisation se développe à mesure que les sponsors cherchent à gérer leurs dépenses, à accéder rapidement aux réseaux de sites mondiaux et à mener davantage d'essais sans augmenter le personnel interne. Ils s'appuient donc davantage sur les CRO pour l'exécution. Cela génère une opportunité de marché, car les principales CRO doivent standardiser leur modèle de prestation à travers de nombreuses études, ce qui les incite à mettre en œuvre des plates-formes reproductibles et basées sur l'IA pour la faisabilité, la sélection des sites, la prévision des inscriptions et l'évaluation des données. La normalisation aide les CRO à minimiser la variabilité entre les programmes, à accélérer les délais de démarrage et à fournir aux sponsors des mesures de performance plus cohérentes. Il permet également aux CRO de produire leurs services et d'étendre le même ensemble d'outils à différents sponsors, renforçant ainsi la cohérencelogicielet les revenus des services. À mesure que l’externalisation se développe, les sponsors privilégient de plus en plus les CRO capables de faire preuve d’une efficacité technologique plutôt qu’une mise en œuvre à forte intensité de main-d’œuvre, ce qui améliore encore l’adoption. Dans les années à venir, on prévoit que tous les facteurs mentionnés ci-dessus soutiendront la croissance du marché.

- Par exemple, en janvier 2026, PSI CRO a annoncé le lancement de SYNETIC, une plateforme de connaissances sémantiques basée sur l'IA ajoutée à sa plateforme d'intelligence des essais INTELIA pour accélérer l'identification des sites, le démarrage et le recrutement des patients.

LES DÉFIS DU MARCHÉ

Expertise limitée en IA dans les petites organisations pharmaceutiques/CROPosent un défi majeur à la croissance du marché

Le manque d'expertise en IA pose un défi important au marché, car de nombreuses petites et moyennes entreprises pharmaceutiques et petites CRO manquent de science des données spécialisée.MLOps, et les équipes de validation nécessaires pour mettre en œuvre les outils d'IA dans un cadre d'essai réglementé. Manquant d'expertise en interne, ils sont confrontés à des difficultés pour sélectionner les cas d'utilisation, préparer les données, gouverner les modèles et intégrer les fournisseurs, ce qui entraîne des retards dans l'adoption et des dépenses de mise en œuvre plus élevées. Les équipes utilisent fréquemment l'IA uniquement dans des programmes pilotes distincts, et ont du mal à étendre son application à d'autres études en raison de l'incapacité du personnel à maintenir les modèles, à suivre les dérives des performances ou à enregistrer les contrôles pour les audits. Ce manque de capacité augmente la dépendance des acheteurs à l'égard des services professionnels des fournisseurs, prolongeant les cycles de vente et retardant le retour sur investissement. Par conséquent, l’adoption de l’IA est incohérente, car les grands sponsors et les CRO se développent plus rapidement, tandis que les petites entités prennent du retard, même s’il existe un besoin important d’améliorer leur productivité.

- En outre, selon une étude publiée en septembre 2025 dans Lab of the Future Survey, l'Alliance de Pistoia a rapporté que 34 % des personnes interrogées ont cité le « manque de personnel » comme un obstacle à l'adoption de l'IA (contre 23 % en 2024) et ont souligné la demande croissante d'éducation/formation en IA.

Analyse de segmentation

Par composant

Nombre croissant de déploiements de logiciels pour propulser la croissance segmentaire

En termes de composants, le marché est divisé en logiciels et services.

Le segment des logiciels a conquis la plus grande part de marché mondiale des fournisseurs de solutions d’essais cliniques basées sur l’IA. Cela est dû à la raison pour laquelle la plupart des systèmes basés sur l'IAessai cliniqueles capacités sont fournies sous forme de modules évolutifs et reproductibles au sein des plates-formes d'entreprise, que les sponsors et les CRO préfèrent acheter sous forme d'abonnements pluriannuels. De plus, les logiciels sont plus faciles à normaliser sur des centaines d’études, à effectuer des mises à jour fréquentes des modèles/fonctionnalités et à maintenir des pistes d’audit, des contrôles d’accès et des flux de validation cohérents. De plus, le nombre croissant de lancements de nouveaux produits ou de mises à niveau par les acteurs opérationnels a également soutenu la croissance du segment.

- Par exemple, en octobre 2025, Veeva Systems a annoncé que les Veeva AI Agents devraient être déployés dans toutes les applications Veeva, y compris la R&D.

Le segment des services devrait augmenter avec un TCAC de 33,63 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

L’accent croissant mis sur les solutions basées sur le cloud a soutenu la domination segmentaire

Sur la base du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud devrait conquérir la plus grande part de marché mondiale des fournisseurs de solutions d’essais cliniques basées sur l’IA en 2025. En effet, les sponsors et les CRO préfèrent les plates-formes cloud car ils peuvent déployer des flux de travail standardisés à l’échelle mondiale dans plusieurs études et zones géographiques sans infrastructure locale lourde. De plus, le cloud facilite la connexion à des sources de données externes via des API, ce qui est essentiel pour les cas d'utilisation de l'IA tels que la correspondance d'éligibilité, le nettoyage automatisé des données et l'analyse RBQM. Il prend également en charge une surveillance centralisée, les équipes de surveillance à distance pouvant accéder aux tableaux de bord et aux alertes en temps quasi réel. En outre, le segment devrait détenir une part de 53,9 % en 2026.

- Par exemple, en août 2025, Oracle a annoncé des améliorations significatives à sa collection de données Oracle Clinical One (EDC), mettant en évidence des améliorations telles que l'interopérabilité des DSE et une intégration plus étroite avec les solutions de sécurité.

Le segment hybride devrait augmenter avec un TCAC de 28,71 % au cours de la période de prévision.

Par technologie

Utilisation élevée dans diverses applications pour stimuler la croissance des segments d’apprentissage automatique et d’apprentissage profond

Sur la base de la technologie, le marché est classé en traitement du langage naturel, apprentissage automatique et apprentissage profond, etc.

Leapprentissage automatiqueLe segment de l'apprentissage profond et de l'apprentissage profond a dominé le marché mondial en 2025. Les sponsors et les CRO utilisent ML/DL pour prévoir les risques d'inscription et d'échec de sélection, prédire les performances du site, détecter les anomalies de données et les écarts de protocole pour RBQM et prioriser les actions de surveillance à partir de milliers de signaux opérationnels. De plus, l’apprentissage profond prend également en charge des cas d’utilisation de données complexes et de grande dimension que les systèmes basés sur des règles ne peuvent pas bien gérer. Ces modèles peuvent être formés sur des données d'études historiques pour produire un impact reproductible et mesurable, ce qui les rend plus faciles à justifier dans les achats que les catégories d'IA plus récentes et moins standardisées. En outre, le segment devrait détenir une part de 53,2 % en 2026.

- Par exemple, en juin 2025, PhaseV a annoncé sa plateforme d'IA ClinOps, la positionnant pour améliorer les opérations d'essais cliniques grâce à une sélection de sites guidée avec précision, une surveillance des performances des essais/sites en temps réel et des informations prédictives.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 33,61 % au cours de la période de prévision.

Par domaine thérapeutique

Nombre croissant d’essais cliniques en oncologie pour stimuler la croissance segmentaire

En termes de domaine thérapeutique, le marché est divisé en oncologie, cardiovasculaire, SNC/neurologie, immunologie et maladies auto-immunes, infectieuses et autres.

Le segment de l’oncologie a conquis la plus grande part du marché mondial en 2025. Cela est dû au fait qu’il compte le plus grand nombre d’essais cliniques en cours, ce qui crée une lourde charge opérationnelle et analytique. Les programmes d'oncologie mènent souvent de nombreuses études parallèles sur plusieurs lignes thérapeutiques, ce qui augmente la valeur de l'automatisation des opérations d'essai, de la surveillance et des flux de travail documentaires. Le coût des retards est particulièrement élevé en oncologie, de sorte que les outils d’IA qui réduisent les échecs de dépistage et accélèrent l’inscription sont plus faciles à justifier commercialement. En outre, le segment devrait détenir une part de 35,3 % en 2026.

- Par exemple, en janvier 2026, le Mount Sinai Tisch Cancer Center a annoncé le lancement d’une plateforme d’appariement d’essais cliniques (PRISM) basée sur l’IA créée par Triomics, visant à élargir l’accès aux essais cliniques sur le cancer dans l’ensemble du système de santé.

Le segment immunologie et auto-immune devrait augmenter avec un TCAC de 31,98 % au cours de la période de prévision.

Par phase

Nombre croissant de candidats entrant en phase III pour stimuler la croissance segmentaire

En termes de phase, le marché est divisé en phase I, phase II, phase III et phase IV.

Le segment de phase III représentait la part la plus élevée du marché mondial en 2025. En effet, comme il s’agit d’essais pivots de stade avancé qui impliquent généralement les plus grandes populations de patients, la plupart des sites et la plus grande surveillance réglementaire, les sponsors et les CRO dépensent le plus dans des systèmes qui réduisent le risque d’exécution. De plus, le volume de données et de documentation de la phase III est beaucoup plus élevé, ce qui augmente la demande d'automatisation des flux de travail d'examen des données et de surveillance des essais. En outre, le segment devrait détenir 45,7 % des parts en 2026.

- Par exemple, en novembre 2025, Tata Consultancy Services (TCS) a lancé la plateforme de gestion de la qualité basée sur les risques (RBQM) TCS ADD de nouvelle génération, mettant en avant des modules basés sur l'IA pour la surveillance des risques en temps réel, le suivi centralisé des performances du site et les scores de risque des sujets basés sur l'IA.

Le segment de phase IV devrait augmenter avec un TCAC de 34,99 % sur la période de prévision.

Par candidature

Utilisation élevée dans l'identification, le recrutement et la rétention des patients pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en conception d'essais et optimisation de protocoles, identification, recrutement et rétention des patients, automatisation des opérations cliniques, gestion des données cliniques, intelligence réglementaire et documentaire,pharmacovigilanceautomatisation, et autres.

Le segment de l’identification, du recrutement et de la rétention des patients a conquis la part la plus élevée du marché mondial en 2025. Cela est dû au fait que le recrutement reste le plus grand goulot d’étranglement opérationnel dans les essais cliniques, et les retards ici se traduisent directement par des coûts plus élevés et des délais manqués. Il améliore également la faisabilité et le ciblage des sites en identifiant les endroits où se trouvent réellement les patients éligibles, aidant ainsi les sponsors à éviter les sites sous-performants et les efforts de sauvetage à un stade avancé. En outre, le segment devrait détenir une part de 19,7 % en 2026.

- Par exemple, en août 2025, la Cleveland Clinic a annoncé le déploiement de la plateforme d’IA de Dyania Health dans son système de santé afin d’accélérer le recrutement pour les essais cliniques en identifiant plus efficacement les patients éligibles à partir des données cliniques.

Le segment de l’automatisation des opérations cliniques devrait augmenter avec un TCAC de 34,30 % au cours de la période de prévision.

Par utilisateur final

Utilisation élevée par les sociétés pharmaceutiques et biotechnologiques pour soutenir la position de leader du segment

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, CRO/CDMO, instituts universitaires et de recherche, etc.

En 2025, le segment des sociétés pharmaceutiques et biotechnologiques occupait la position de leader sur le marché mondial. En effet, ils sont les principaux propriétaires du budget de développement clinique et effectuent donc les achats pluriannuels les plus importants de plates-formes et de modules d’essais basés sur l’IA. Ils gèrent également des portefeuilles mondiaux plus importants, ce qui leur permet de bénéficier davantage de l’IA à l’échelle de l’entreprise qui peut être standardisée entre les programmes. En outre, le segment devrait détenir 51,5 % des parts en 2026.

- Par exemple, en février 2026, Evinova a annoncé que Bristol Myers Squibb avait signé un accord pour déployer la plateforme de développement clinique native d’IA d’Evinova, y compris le module Study Designer Cost Optimizer, dans l’ensemble du portefeuille mondial de BMS afin d’améliorer les décisions de conception d’essais et la rentabilité.

De plus, les CRO/CDMO devraient connaître un taux de croissance de 32,45 % au cours de la période de prévision.

Perspectives régionales du marché des fournisseurs de solutions d’essais cliniques basés sur l’IA

Par région, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 0,96 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 1,19 milliard de dollars. L’Amérique du Nord est à l’avant-garde en raison de ses importantes dépenses en R&D pharmaceutique et de l’adoption précoce de l’IA dans les essais cliniques.

Marché américain des fournisseurs de solutions d’essais cliniques basés sur l’IA

Le marché américain domine la région nord-américaine et peut être estimé analytiquement à environ 1,38 milliard de dollars en 2026, ce qui représente environ 39,4 % du marché mondial.

Europe

La taille du marché européen devrait croître de 29,44 % TCAC au cours de la période de prévision. Le marché régional est porté par une solide culture de pharmacovigilance et de conformité, l’adoption croissante de modèles d’essais hybrides et des cadres réglementaires solides.

Marché britannique des fournisseurs de solutions d’essais cliniques basés sur l’IA

Le marché britannique en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente environ 5,7 % des revenus mondiaux.

Marché allemand des fournisseurs de solutions d’essais cliniques basés sur l’IA

La taille du marché allemand devrait atteindre environ 0,22 milliard de dollars en 2026, soit environ 6,4 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,64 milliard de dollars d’ici 2026, ce qui en ferait la troisième plus grande région du secteur mondial. La zone Asie-Pacifique connaît une activité croissante d’essais cliniques en Chine, en Inde et en Corée du Sud, une numérisation rapide des hôpitaux/sites et une adoption croissante du cloud, qui stimulent la croissance du marché.

Marché japonais des fournisseurs de solutions d’essais cliniques basés sur l’IA

Le marché japonais en 2026 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux.

Marché chinois des fournisseurs de solutions d’essais cliniques basés sur l’IA

Le marché chinois devrait atteindre des revenus d’environ 0,21 milliard de dollars en 2026, ce qui représente environ 6,0 % des ventes mondiales.

Marché indien des fournisseurs de solutions d’essais cliniques basés sur l’IA

La taille du marché indien en 2026 est estimée à environ 0,10 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. Le marché d’Amérique latine devrait atteindre une valorisation de 0,25 milliard de dollars d’ici 2026. Des facteurs importants tels que les destinations émergentes pour les essais cliniques en raison des avantages en termes de coûts et de la diversité des populations de patients, l’adoption progressive d’outils d’IA soutenue par des investissements croissants dans les infrastructures de recherche en santé stimulent la croissance du marché dans ces régions.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,07 milliard de dollars d'ici 2026, ce qui représente environ 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent mis sur les flux de travail d’IA évolutifs et l’expansion de la base renforce la position des entreprises leaders sur le marché

Le marché mondial des solutions d’essais cliniques basées sur l’IA reste modérément fragmenté, avec un mélange de grands fournisseurs de plateformes eCliniques, d’entreprises technologiques dirigées par des CRO et d’entreprises de niche axées sur l’IA en concurrence active. Les principaux acteurs du secteur incluent Medidata (Dassault Systèmes), Veeva Systems, Oracle, IQVIA et Signant Health. Ces sociétés conservent un avantage concurrentiel grâce à leur présence étendue auprès des sponsors et des CRO. De plus, leur capacité à intégrer l’IA dans les processus cliniques essentiels et leur utilisation de déploiements évolutifs basés sur le cloud qui prennent en charge les déploiements multi-études. Ces capacités jouent un rôle crucial dans le renforcement de leur leadership sur le marché.

En outre, d'autres contributeurs notables tels que Triomics/Dyania Health et des fournisseurs spécialisés similaires se concentrent sur des solutions basées sur l'IA pour l'appariement des patients, la faisabilité des sites et l'intelligence opérationnelle. Ces entreprises donnent de plus en plus la priorité au lancement de plates-formes avancées, à l’expansion des flux de travail basés sur des copilotes/agents d’IA et à la formation de collaborations stratégiques avec les systèmes de santé. Ils se concentrent également sur les réseaux CRO pour accélérer une adoption plus large dans les portefeuilles mondiaux d’essais cliniques.

- Par exemple, en juillet 2025, ArisGlobal a annoncé une forte dynamique portée par l'innovation continue dans LifeSphere NavaX, ainsi que 27 mises en service et de nouvelles adoptions pharmaceutiques mondiales.

LISTE DES PRINCIPALES ENTREPRISES FOURNISSEURS DE SOLUTIONS D'ESSAIS CLINIQUES BASÉES SUR L'IA PROFILÉES

- Dassault Systèmes (Médidata) (France)

- Veeva Systems (États-Unis)

- Oracle(NOUS.)

- IQVIA Inc.(NOUS.)

- Santé significative(NOUS.)

- TEMPUS(NOUS.)

- Saama (États-Unis)

- TriNetX, LLC (États-Unis)

- Clario (États-Unis)

- Medable Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :HEALWELL AI Inc. et WELL Health Technologies Corp. ont lancé WELLTRUST, positionné comme une plateforme axée sur le consentement tirant parti de DARWEN AI de HEALWELL pour accélérer l'identification éthique des patients et leur engagement dans le recrutement de recherches et d'essais cliniques.

- Janvier 2026 :Medable a lancé une capacité d'IA agentique pour les sites de recherche afin d'aider les chercheurs principaux à superviser et surveiller les données eCOA, dans le but de réduire la charge sur les sites et d'améliorer la surveillance opérationnelle.

- Novembre 2025 :Caidya a investi dans des solutions Medidata Experiences supplémentaires (y compris CTMS et Clinical Data Studio) pour connecter les flux de travail/données tout au long du cycle de vie de l'essai et faire évoluer la prise de décision basée sur les données.

- Septembre 2025 :Advarra a lancé une solution de conception d'études basée sur l'IA et les données (utilisant son moteur de données/IA Braid) pour évaluer la faisabilité du protocole et améliorer l'efficacité opérationnelle des essais cliniques.

- Avril 2025 :NetraMark et Worldwide Clinical Trials ont annoncé un accord mondial pour intégrer NetraAI dans les offres de Worldwide afin de prendre en charge l'optimisation de la conception d'essais basée sur l'IA (initialement phase II et certaines phases III), axée sur l'optimisation centrée sur le patient et les informations alignées sur la réglementation.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des fournisseurs de solutions d’essais cliniques basées sur l’IA comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les perspectives du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 30,90 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, domaine thérapeutique, phase, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par domaine thérapeutique |

|

| Par phase |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,79 milliards de dollars en 2025 et devrait atteindre 30,15 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,19 milliard de dollars.

Le marché devrait afficher un TCAC de 30,90 % au cours de la période de prévision.

Par composant, le segment des logiciels devrait dominer le marché.

La complexité croissante des essais, la pression croissante sur les coûts et l’importance croissante accordée à la qualité des essais et à la surveillance basée sur les risques sont les principaux moteurs de l’expansion du marché.

Dassault Systèmes (Medidata), Veeva Systems, Oracle et IQVIA Inc. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés