Taille du marché de l’IA en médecine de précision, part et analyse de l’industrie, par composant (matériel/appareils et logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel et autres), par indication (oncologie, maladies rares, cardio-métabolique, neurologie, immunologie/auto-immune, maladies infectieuses et autres), par application (interprétation et rapport des variantes cliniques, thérapie Sélection/Aide à la décision clinique, appariement des essais cliniques et s

Taille du marché de l’IA dans la médecine de précision et perspectives d’avenir

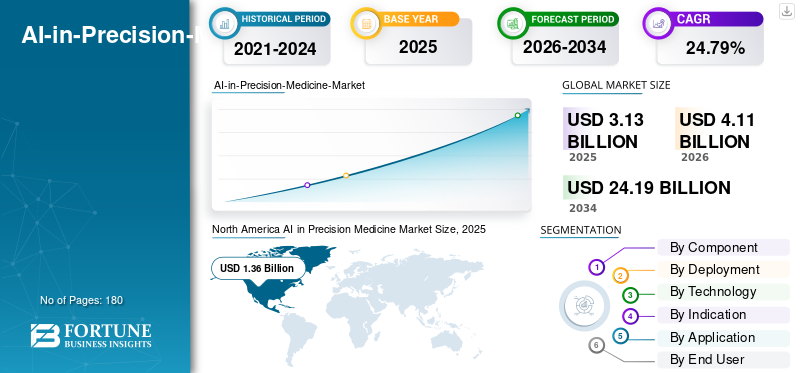

La taille du marché mondial de l’IA en médecine de précision était évaluée à 3,13 milliards USD en 2025. Le marché devrait passer de 4,11 milliards USD en 2026 à 24,19 milliards USD d’ici 2034, avec un TCAC de 24,79 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en médecine de précision avec une part de marché de 43,45 % en 2025.

Le marché mondial de l’IA en médecine de précision est sur le point de connaître une croissance significative au cours des années à venir. Le marché se concentre sur les logiciels et services d’IA qui aident les prestataires de soins de santé, les laboratoires de diagnostic et les entreprises des sciences de la vie à utiliser les données des patients, telles que les résultats génétiques et les biomarqueurs, pour prendre des décisions de soins plus personnalisées. Avec l’adoption croissante de la médecine de précision et l’évolution des patients vers des thérapies ciblées, le marché est prêt à connaître une croissance significative.Médecine de précisionest en train de passer des centres spécialisés à une utilisation clinique plus large, augmentant ainsi le volume de résultats de tests complexes qui doivent être interprétés rapidement et de manière cohérente. L’IA aide à convertir ces données de santé en informations pratiques en permettant une identification plus rapide des patients à des fins de test, une interprétation plus claire des résultats et une meilleure adéquation des patients à la thérapie ou à l’essai clinique le plus approprié. En conséquence, les organisations adoptent de plus en plus l’IA pour réduire les délais et améliorer les soins aux patients.

- Par exemple, en novembre 2025, Complete Genomics a collaboré avec SOPHiA GENETICS pour lancer et co-commercialiser MSK-ACCESS et MSK-IMPACT, optimisés par SOPHiA DDM, sur la plateforme de séquençage DNBSEQ-T1+ de Complete Genomics. Le développement visait à intégrer le séquençage génomique et l’analyse de l’IA pour accélérer l’adoption de la médecine de précision. De tels développements devraient stimuler la croissance globale du marché.

En outre, les principaux acteurs du marché, tels que Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. et Caris Life Sciences, Inc., orientent leurs ressources vers les avancées technologiques et le lancement de nouveaux produits pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la médecine de précision PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,13 milliards USD

- Taille du marché en 2026 : 4,11 milliards USD

- Taille du marché prévue pour 2034 : 24,19 milliards de dollars

- TCAC : 24,79 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en médecine de précision avec une part de 43,45 % en 2025.

- Le segment du matériel/appareils devrait connaître une croissance significative au cours de la période de prévision.

- Le segment des maladies rares devrait enregistrer une forte croissance tout au long de la période de prévision.

Amérique du Nord

L’Amérique du Nord a conservé sa position de leader en 2025 et devrait atteindre 1,36 milliard de dollars en 2026.

Europe

L’Europe devrait atteindre 1,12 milliard de dollars d’ici 2026, soutenue par une forte expansion du marché dans la région.

Asie-Pacifique

On estime que la région Asie-Pacifique atteindra 0,85 milliard de dollars en 2026, ce qui en fera le troisième marché régional.

NOUS.

Aux États-Unis, le marché devrait atteindre 1,64 milliard de dollars en 2026, soit environ 36,94 % du marché mondial.

Japon

Japon Le marché est estimé à 0,15 milliard de dollars en 2026, soit environ 3,70 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA DANS LA MÉDECINE DE PRÉCISION

Les partenariats croissants entre les plateformes d’IA et les entreprises pharmaceutiques/biotechnologiques constituent une tendance clé du marché

Une tendance importante du marché est le nombre croissant de partenariats entre les sociétés de plateformes d’IA et les leaders des sciences de la vie et du diagnostic, car aucun acteur ne peut à lui seul faire évoluer la médecine de précision avec un seul type de données. À mesure que les tests se développent pour toutes les maladies, les prestataires et les sociétés pharmaceutiques ont besoin de solutions qui relient de manière fiable le profilage moléculaire, les dossiers cliniques et les preuves de résultats, et les partenariats permettent de combiner ces atouts plus rapidement que de tout construire en interne. Ces collaborations réduisent également les frictions en matière d'adoption, car les offres conjointes peuvent améliorer l'accès aux données, standardiser la génération de preuves et créer des voies plus claires pour une utilisation clinique sur plusieurs sites. En conséquence, les partenariats deviennent un moyen pratique de faire évoluer les programmes de médecine de précision, d’étendre les cas d’utilisation au-delà des projets pilotes et de démontrer plus rapidement la valeur réelle, soutenant ainsi une croissance plus large et plus rapide du marché.

- Par exemple, en avril 2025, Illumina, Inc. a collaboré avec Tempus AI, Inc. pour accélérer l'adoption clinique de la médecine de précision en générant des informations sur les avantages cliniques du profilage moléculaire dans les principales catégories de maladies. De tels développements devraient stimuler la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant des maladies cardiovasculaires et le vieillissement de la population stimulent la croissance du marché

Un moteur important du marché est l’adoption croissante debiomarqueurthérapies ciblées et pilotées, augmentant le volume et la complexité des tests moléculaires. Alors que de plus en plus de thérapies nécessitent des biomarqueurs spécifiques, les systèmes de santé et les laboratoires traitant de panels NGS plus grands génèrent des données plus fragmentées. Les flux de travail traditionnels tels que l'examen manuel des dossiers, les rapports de laboratoire déconnectés et les interprétations aller-retour peuvent retarder les tests, créer une variabilité dans l'interprétation des résultats et, à terme, ralentir la sélection du traitement. Ces facteurs poussent les prestataires et les partenaires des sciences de la vie à utiliser des plateformes de médecine de précision basées sur l'IA pour automatiser les flux de travail et traduire des résultats complexes en informations exploitables. En conséquence, l’IA améliore les délais d’exécution, réduit les opportunités de tests manquées et permet une adaptation plus rapide des patients à une thérapie ciblée, facilitant ainsi l’extension des soins de précision entre les sites.

Les entreprises clés se concentrent sur le lancement de nouveaux produits dotés de fonctionnalités d’IA innovantes intégrées à leur offre afin de capitaliser sur la croissance du marché de l’IA dans la médecine de précision.

- Par exemple, en juin 2024, Tempus a collaboré avec AstraZeneca pour utiliser Tempus Next pour prendre en charge les tests de biomarqueurs dirigés par des lignes directrices dans le CPNPC, notamment en utilisant l'IA pour analyser les données cliniques et aider à identifier les patients susceptibles d'être éligibles aux tests, permettant ainsi de prendre des décisions de traitement ciblées en temps opportun. Ces facteurs mettent en évidence les moteurs attendus de la croissance du marché.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de mise en œuvre et de maintenance continue des modèles limitent la croissance du marché

L’une des principales contraintes du marché réside dans le coût élevé de mise en œuvre et de maintenance continue du modèle, qui rend difficile la mise à l’échelle pour de nombreux hôpitaux et payeurs. L’IA en médecine de précision nécessite généralement une intégration approfondie avec les DSE, les systèmes de laboratoire/NGS, les référentiels d’imagerie et les flux de travail de gouvernance des données. Ces projets d’intégration nécessitent d’importants efforts informatiques et informatiques initiaux. Une fois déployés, ces modèles doivent être surveillés en permanence et mis à jour. Cela crée des coûts récurrents pour la revalidation, la cybersécurité et la refonte des flux de travail, qui peuvent être difficiles à justifier lorsque les budgets sont déjà serrés. En conséquence, l’adoption peut rester limitée aux grands centres dotés d’infrastructures de données et de soins de santé plus solides, ce qui ralentit la pénétration du marché à grande échelle et retarde la réalisation du retour sur investissement dans les établissements de soins de routine.

- Par exemple, en novembre 2025, Health Informatics a publié un article intitulé « Obstacles et solutions à une mise en œuvre efficace de l'IA dans les soins de santé ». L’article indique que les parties prenantes doivent comprendre comment les modèles seront maintenus pour lutter contre la dérive des modèles, encadrant ce défi dans un contexte de coupes budgétaires et de demande croissante de soins individualisés. Cela montre pourquoi la maintenance continue peut devenir un obstacle pratique à l’adoption de nouvelles technologies.

OPPORTUNITÉS DE MARCHÉ

Soutenir le diagnostic des maladies rares grâce à un examen plus rapide des données pour offrir des opportunités de croissance lucratives

Une opportunité de marché importante consiste à permettre un examen plus rapide des données pour le diagnostic des maladies rares. Les patients atteints de maladies rares sont souvent confrontés à de longs parcours de diagnostic au cours desquels les spécialistes doivent examiner manuellement des données génétiques complexes et les relier aux symptômes. À mesure que de plus en plus d'hôpitaux développent les tests génétiques, le nombre de variantes à évaluer augmente fortement et l'interprétation manuelle peut créer des retards, des conclusions incohérentes et des décisions de traitement retardées. Cela pousse les prestataires de soins de santé à adopter des outils d’IA qui examinent rapidement de grands volumes d’informations génétiques, mettent en évidence les signaux pathogènes les plus probables et aident les cliniciens à concentrer leur temps sur les résultats les plus importants. Ces applications de l’IA raccourcissent les délais de diagnostic, réduisent les tests répétés et les références, facilitant ainsi la mise à l’échelle des programmes de maladies rares.

- Par exemple, en mai 2025, Illumina, Inc., en collaboration avec PromoterAI, a conçu un algorithme d'IA pour aider à identifier les variantes réglementaires pathogènes dans les régions promotrices non codantes, dans le but d'accélérer les informations qui soutiennent le diagnostic des maladies rares. De tels développements offrent des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Une interopérabilité limitée entre les systèmes de données DSE, de laboratoire et Omics posera un défi important pour la croissance du marché

L’un des défis majeurs du marché est l’interopérabilité limitée entre les systèmes de DSE, de laboratoire et omiques. Les décisions en matière de médecine de précision dépendent du regroupement de plusieurs sources de données au bon moment dans le flux de travail clinique. QuandgénomiqueLes résultats, les découvertes pathologiques et les antécédents cliniques se trouvent dans des systèmes distincts avec des formats et des identifiants différents, les équipes consacrent plus de temps à la collecte et au rapprochement manuels des données. Cela augmente les retards, crée des lacunes dans l’identification des patients pour les tests et rend plus difficile l’application de règles cohérentes pour la sélection des traitements dans les hôpitaux. En conséquence, les outils d’IA peuvent fonctionner correctement dans des projets pilotes isolés, mais avoir du mal à s’adapter à tous les sites, car les flux de données et les flux de travail nécessaires pour alimenter les modèles ne sont pas toujours en place. Ces facteurs ralentissent collectivement une adoption plus large.

- Par exemple, en juin 2024, un article du JMIR Bioinformatics sur l’intégration des dossiers de santé électroniques et des données génomiques explique que les données génomiques sont fondamentalement différentes des données cliniques de routine et nécessitent des considérations particulières pour leur utilisation dans les contextes de santé numérique. Ces facteurs soulignent que l’intégration et l’interopérabilité DSE-génomique restent des obstacles pratiques au déploiement de la médecine de précision.

Analyse de segmentation

Par composant

Le besoin croissant d’intégration et d’analyse de données basées sur l’IA stimule la croissance du segment des logiciels et des services

En fonction du composant, le marché est classé en matériel/appareils et logiciels et services.

Parmi ceux-ci, le segment des logiciels et services représentait la plus grande part de marché de l’IA en médecine de précision. La croissance du segment est tirée par l’évolution vers des plates-formes basées sur l’IA, capables de gérer des ensembles de données moléculaires et patients complexes en expansion rapide. À mesure que le volume de la génomique, des tests de biomarqueurs, de l’imagerie et des dossiers cliniques augmente, les flux de travail traditionnels sont remplacés. À mesure que les équipes se lèvent, le risque de retards et d’interprétations incohérentes augmente. Les plates-formes logicielles et les services associés résolvent ce problème en créant un espace de travail plus standardisé dans lequel les données peuvent être intégrées, analysées et converties en résultats exploitables tels que des rapports, des options thérapeutiques et des correspondances d'essai. Cela réduit les délais d'exécution, améliore la répétabilité entre les sites et facilite la mise à l'échelle des programmes de médecine de précision, de sorte que la demande du marché mondial se concentre davantage sur les logiciels et les services.

De plus, les lancements de nouveaux produits par des entreprises clés visant à numériser les flux de fabrication stimulent la croissance du segment.

- Par exemple, en septembre 2024, SOPHiA GENETICS a lancé une nouvelle génération de la plateforme Sophia DDM, conçue pour calculer de grandes quantités de données à grande échelle et fournir un accès intégré aux modules d'analyse multimodaux. De tels développements soutiennent une adoption plus large de la médecine de précision, stimulant ainsi la croissance du segment.

Le segment du matériel/appareils devrait croître à un TCAC de 25,20 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Partenariat stratégique et lancements de produits innovants dans les plates-formes basées sur le cloud pour stimuler la croissance segmentaire

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

Parmi ceux-ci, le segment basé sur le cloud représentait la plus grande part de marché. Un facteur soutenant la croissance de ce segment est que les programmes de médecine de précision génèrent de grands volumes de données sur les patients et les molécules qui doivent être partagées entre les hôpitaux, les laboratoires et les équipes de recherche en temps quasi réel. Lorsque les données restent sur des serveurs locaux, les équipes sont souvent confrontées à un accès plus lent, à une collaboration limitée et à des frais informatiques plus élevés liés aux mises à niveau et à la sécurité. Le déploiement cloud surmonte ces défis et facilite la connexion des ensembles de données, l'exécution d'analyses avancées à grande échelle et le déploiement rapide des mises à jour sur plusieurs sites. Ces avantages réduisent les délais d’exécution, améliorent la cohérence des informations et soutiennent une expansion plus rapide des programmes de médecine de précision. Mettant en évidence ces facteurs, les principales entreprises se tournent vers des modèles basés sur le cloud pour améliorer l'évolutivité et se concentrent sur la collaboration stratégique et les lancements de produits dans le segment.

- Par exemple, en octobre 2025, Foundation Medicine s'est associée à Manifold pour apporter des capacités d'IA améliorées à FoundationInsights, une solution basée sur le cloud.analyse de donnéeset plateforme de visualisation.

En outre, le segment hybride devrait croître à un TCAC de 22,39 % au cours de la période de prévision.

Par technologie

Les progrès dans la prise en charge des technologies d’IA permettant un déploiement évolutif des soins de santé stimulent la croissance des autres segments

Sur la base de la technologie, le marché est segmenté en apprentissage automatique et apprentissage profond, traitement du langage naturel et autres.

En 2025, les autres segments dominaient le marché en termes de technologie. Le segment comprend des technologies innovantes telles que la vision par ordinateur, les statistiques et les modèles probabilistes, la planification et l'analyse, entre autres. La médecine de précision nécessite une gamme de technologies de support qui rendent les données utilisables et déployables dans de véritables environnements de soins de santé. Les hôpitaux et les programmes nationaux se concentrent sur des outils tels que les couches d'intégration de données, l'infrastructure sécurisée, l'automatisation des flux de travail et l'analyse à grande échelle. Ces technologies basées sur l’IA fonctionnent de manière fiable sur de nombreux sites. Lorsque ces technologies de support s’améliorent, les solutions d’IA deviennent plus faciles à mettre en œuvre, plus sûres à exécuter et plus rapides à mettre à l’échelle. Ces facteurs stimulent la croissance du segment.

- Par exemple, en mai 2025, Oracle, Cleveland Clinic et G42 ont annoncé un partenariat pour lancer une plate-forme de prestation de soins de santé basée sur l'IA et axée sur l'intégration de données sécurisée et évolutive et les applications d'IA clinique.

Le segment du traitement du langage naturel devrait croître à un TCAC de 26,85 % au cours de la période de prévision.

Par indication

Prévalence croissante de l’oncologie pour alimenter la demande et soutenir la croissance segmentaire

En fonction de l'indication, le marché est segmenté en oncologie, maladies rares, cardio-métabolique, neurologie,immunologie/Maladies auto-immunes, infectieuses et autres.

En 2025, le segment de l’oncologie dominait le marché. La plus grande part de ce segment est due à sa prévalence et à son incidence croissantes. Les soins contre le cancer dépendent de plus en plus des tests de biomarqueurs et de décisions thérapeutiques rapides. Les parcours du cancer nécessitent souvent de combiner la pathologie, la génomique, l’imagerie et les antécédents cliniques, ce qui rend l’interprétation manuelle lente et incohérente d’un site à l’autre. L’IA aide à organiser des preuves complexes, à soutenir les décisions du comité des tumeurs et à améliorer l’adéquation des patients aux thérapies et aux essais ciblés. En conséquence, l’oncologie devient le premier et le plus grand domaine de création de valeur et de potentiel d’investissement. Mettant en lumière ces facteurs, des entreprises clés participent à des collaborations stratégiques en matière de recherche et de développement.

- Par exemple, en janvier 2026, OncoLens, en collaboration avec le Jackson Laboratory, a lancé un programme visant à étendre les comités de tumeurs moléculaires dans les centres d'oncologie communautaires afin d'améliorer les recommandations de traitement et l'accès aux essais cliniques, en utilisant des flux de travail numériques et une expertise génomique.

Le segment des maladies rares devrait croître à un TCAC de 26,57 % au cours de la période de prévision.

Par candidature

Utilisation généralisée de l’interprétation et du reporting des variantes cliniques pour alimenter la croissance segmentaire

Sur la base de l'application, le marché est segmenté en interprétation et reporting de variantes cliniques, sélection de thérapies/aide à la décision clinique, appariement d'essais cliniques et stratification des patients, découverte de biomarqueurs et identification de cibles, diagnostics compagnons, preuves concrètes et analyses des résultats, etc.

En 2025, le segment de l’interprétation et du reporting des variantes cliniques dominait le marché. Cette croissance est attribuée à l’interprétation et au reporting des variantes cliniques, qui constituent l’étape la plus fréquente et la plus reproductible du flux de travail de médecine de précision. L'interprétation assistée par l'IA et les rapports standardisés réduisent les efforts répétitifs, améliorent la cohérence et accélèrent les délais d'exécution pour les cliniciens. En conséquence, cette application connaît la plus forte demande courante et est devenue un cas d’utilisation largement adopté. Soulignant ces avantages variés, les entreprises clés orientent leurs ressources vers des collaborations stratégiques et des lancements de nouveaux produits pour capitaliser sur le potentiel de croissance du segment.

- Par exemple, en novembre 2025, QIAGEN a souligné les améliorations apportées à QCI Interpret pour rationaliser l’interprétation des variantes et améliorer les flux de travail de reporting clinique.

Les diagnostics compagnons devraient croître à un TCAC de 25,47 % au cours de la période de prévision.

Par utilisateur final

Potentiel de génération de revenus pour les prestataires de soins de santé afin de stimuler la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, prestataires de soins de santé, CROS et CDMOS, laboratoires de diagnostic et autres.

En ce qui concerne l'utilisateur final, les prestataires de soins de santé dominent le marché car c'est à eux que sont prises les décisions critiques en matière de médecine de précision. En outre, ces contextes démontrent le plus grand impact sur le choix du traitement, l’observance du parcours et les résultats pour les patients. À mesure que les prestataires développent les tests de génomique et de biomarqueurs, ils ont besoin d’outils qui aident les cliniciens à interpréter les résultats plus rapidement et à les appliquer de manière cohérente, sans alourdir la tâche des spécialistes. Les plates-formes d’IA soutiennent cela en transformant des données complexes en recommandations et rapports plus clairs adaptés aux flux de travail cliniques. En conséquence, les hôpitaux et les systèmes de santé deviennent les plus grands adeptes alors qu’ils tentent d’étendre la médecine de précision au-delà de quelques équipes d’experts. Reconnaissant les applications critiques, le marché assiste à des collaborations stratégiques entre les fournisseurs de solutions d’IA et les prestataires de soins de santé pour accroître l’adoption de ces outils.

- Par exemple, en novembre 2025, Tempus AI, Inc. a annoncé l'acquisition d'Intelerad pour étendre les solutions d'imagerie et de flux de travail d'entreprise basées sur le cloud dans les établissements de soins, démontrant ainsi comment les principaux fournisseurs investissent pour faire évoluer l'IA et l'informatique d'imagerie basée sur le cloud.

Le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 24,41 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA dans la médecine de précision

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Precision Medicine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 1,03 milliard de dollars, et a maintenu sa position de leader en 2025 avec une valorisation de 1,36 milliard de dollars. Le marché en Amérique du Nord devrait croître considérablement au cours de la période de prévision, car la région est confrontée à un volume important de médecine de précision.essais cliniques, une recherche et un développement croissants et des résultats complexes, poussant les hôpitaux à adopter l’IA pour interpréter et agir plus rapidement.

L’IA américaine sur le marché de la médecine de précision

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,64 milliard de dollars en 2026, soit environ 36,94 % du marché mondial.

Europe

L’Europe devrait connaître une croissance de 24,61 % au cours des prochaines années, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 1,12 milliard de dollars d’ici 2026. La région devrait connaître une croissance robuste, tirée par l’expansion des systèmes de santé publique et des programmes de génomique et de lutte contre le cancer.

L’IA britannique sur le marché de la médecine de précision

Le marché britannique en 2026 est estimé à environ 0,23 milliard de dollars, ce qui représente environ 5,30 % du marché mondial.

L’IA allemande sur le marché de la médecine de précision

Le marché allemand devrait atteindre environ 0,27 milliard de dollars en 2026, soit environ 6,11 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,85 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance de la région est tirée par l'augmentation rapide du fardeau du cancer, l'augmentation des dépenses de santé de la classe moyenne et l'expansion des réseaux hospitaliers, qui accroissent la demande de thérapies ciblées et de tests de biomarqueurs.

L’IA japonaise sur le marché de la médecine de précision

Le marché japonais en 2026 est estimé à environ 0,15 milliard de dollars, soit environ 3,70 % du marché mondial.

L’IA chinoise sur le marché de la médecine de précision

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,30 milliard de dollars en 2026, soit environ 7,32 % des ventes mondiales.

L’IA en Inde sur le marché de la médecine de précision

Le marché indien est estimé à environ 0,11 milliard de dollars en 2026, soit environ 2,71 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,23 milliard de dollars en 2026. La région connaît une croissance du marché tirée par les groupes hospitaliers privés, et les principaux centres de cancérologie développent des diagnostics avancés. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,07 milliard de dollars en 2026.

L’IA en Afrique du Sud sur le marché de la médecine de précision

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars d'ici 2026, ce qui représente environ 0,38 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial de l’IA en médecine de précision est fortement consolidé, avec des sociétés telles que Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. et Caris Life Sciences, Inc. détenant une part de marché considérable. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques ainsi que l'augmentation des investissements et des acquisitions stratégiques dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mai 2025, Illumina a dévoilé PromoterAI, un algorithme d'IA conçu pour aider à identifier les variantes réglementaires causant des maladies dans les régions non codantes, fournissant ainsi des informations plus rapides qui peuvent améliorer le diagnostic des maladies rares grâce à une détection précoce et des décisions de soins précises. De tels développements visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent SOPHiA GENETICS SA, Illumina, Inc. et QIAGEN GmbH. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS DE L'IA DANS LA MÉDECINE DE PRÉCISION PROFILÉES

- Tempus AI, Inc.(NOUS.)

- Foundation Medicine, Inc. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Caris Sciences de la Vie, Inc.(NOUS.)

- SOPHiA GENETICS SA (Suisse)

- QIAGEN GmbH(Allemagne)

- Illumina, Inc.(NOUS.)

- Hoffmann-La Roche Ltée(Suisse)

- PathAI, Inc. (États-Unis)

- Fabric Genomics, Inc. (États-Unis)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- Avril 2025 :Tempus a annoncé des accords stratégiques pluriannuels avec AstraZeneca et Pathos AI pour développer un vaste modèle de base multimodal en oncologie, visant à générer des informations cliniques et biologiques plus approfondies pour soutenir le développement et l'utilisation de thérapies de précision.

- Avril 2025 :Illumina et Tempus ont annoncé une collaboration pour stimuler l'innovation en IA génomique et générer des preuves sur les avantages cliniques du profilage moléculaire, soutenant ainsi une adoption clinique plus large des tests de précision dans les principaux domaines de maladies.

- Juin 2024 :Tempus a annoncé une collaboration élargie avec AstraZeneca pour utiliser Tempus Next pour prendre en charge les tests de biomarqueurs dirigés par des lignes directrices dans le CPNPC, aidant ainsi les cliniciens à identifier plus rapidement les bons patients à tester et à appliquer les lignes directrices mises à jour de manière plus cohérente.

- Septembre 2023 :QIAGEN a annoncé avoir étendu les capacités d'IA de QCI Interpret en ajoutant une couverture améliorée par l'IA de milliers de gènes de maladies rares, renforçant ainsi les flux de travail d'interprétation clinique et de reporting qui sont essentiels à la médecine de précision.

- Juin 2023 :Caris Life Sciences et ConcertAI ont élargi leur partenariat pour créer une plateforme de recherche clinico-génomique prospective qui combine le profilage moléculaire avec des données cliniques pour soutenir la recherche et le développement en oncologie de précision basés sur l'IA.

- Janvier 2023 :Guardant Health a présenté Guardant Galaxy, une suite d'analyses avancées d'IA destinée à améliorer les performances et l'utilité clinique de son portefeuille de tests contre le cancer et à accélérer la découverte de biomarqueurs et de médicaments.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en médecine de précision comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 24,79 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, indication, application, utilisateur final et région |

| Par composant |

|

| Par Déploiement |

|

| Par technologie |

|

| Par indication |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,13 milliards de dollars en 2025 et devrait atteindre 24,19 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,36 milliard de dollars.

Le marché devrait croître à un TCAC de 24,79 % au cours de la période de prévision.

Par composant, le segment des logiciels et services domine le marché.

L’adoption croissante de la médecine de précision est le facteur clé qui anime le marché.

Tempus AI, Inc., Foundation Medicine, Inc., Guardant Health, Inc. et Caris Life Sciences, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés