Taille, part et analyse de l’industrie du marché de la thérapie cellulaire et génique, par type (par thérapie cellulaire {par type de thérapie [thérapie cellulaire CAR-T, thérapie cellulaire TCR-T, cellules tueuses naturelles, et autres], par produit (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti et autres], par indication [oncologie et autres]} et par thérapie génique {par type de vecteur [vecteurs viraux et non viraux] Vecteurs], par type de produit [Zolgensma, Luxturna, Roctavian et autres] et par indication [maladies génétiques, ophtalmologie, hématologie et autres]}, par utilisa

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché de la thérapie cellulaire et génique et perspectives futures

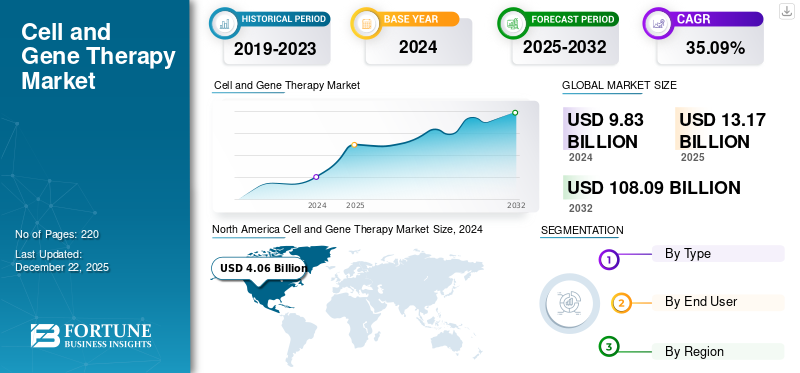

La taille du marché de la thérapie cellulaire et génique était évaluée à 12,21 milliards USD en 2025. Le marché devrait passer de 16,45 milliards USD en 2026 à 143,55 milliards USD d’ici 2034, avec un TCAC de 31,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la thérapie cellulaire et génique avec une part de marché de 52,58 % en 2025.

Le marché entre dans une phase de croissance plus disciplinée, soutenue par une base croissante de produits approuvés, des progrès réglementaires continus et une concentration accrue sur l'exécution commerciale. À mesure que de plus en plus de thérapies passent du développement clinique à la planification du lancement, la demande augmente non seulement en matière d'innovation dans le domaine de l'oncologie et des maladies rares, mais également en matière de capacités de fabrication, de chaîne d'approvisionnement et de centres de traitement nécessaires pour fournir ces thérapies à grande échelle. Cela devrait soutenir l’expansion du marché, car les entreprises se concentrent désormais davantage sur l’accès, l’abordabilité et la préparation opérationnelle, qui sont essentiels pour convertir le progrès scientifique en croissance durable des revenus.

Les principales entreprises opérant sur le marché se concentrent de plus en plus sur l’élargissement de leur offre de produits et sur leur commercialisation.

- Par exemple, en février 2026, Gilead Sciences, Inc. a conclu un accord définitif pour acquérir Arcellx, une société de biotechnologie axée sur la fourniture d'une nouvelle classe d'immunothérapies innovantes pour les patients atteints de cancer et d'autres maladies incurables. Kite, une société de Gilead, et Arcellx ont une collaboration existante pour co-développer et co-commercialiser le principal candidat de pipeline d'Arcellx, anitocabtagene autoleucel (anito-cel), une thérapie cellulaire CAR-T pour les patients atteints de myélome multiple.

De plus, des acteurs majeurs du secteur, tels que VertexMédicamentsIncorporated, Novartis AG, Bristol-Myers Squibb Company et Krystal Biotech, Inc. se concentrent sur la recherche et le développement et les partenariats stratégiques, élargissant leurs offres pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la thérapie génique

- Taille du marché en 2025 : 12,21 milliards USD

- Taille du marché en 2026 : 16,45 milliards de dollars

- Taille du marché prévue pour 2034 : 143,55 milliards de dollars

- TCAC : 31,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la thérapie cellulaire et génique avec une part de 52,58 % en 2025.

- Le segment des cliniques spécialisées devrait croître à un TCAC de 32,79 % au cours de la période de prévision.

- Le segment de la thérapie génique devrait croître à un TCAC de 21,97 % au cours de la période d'étude.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial en 2025, soutenue par une infrastructure biotechnologique solide, des systèmes de santé avancés et des investissements croissants dans la recherche en médecine régénérative.

Europe

L’Europe devrait connaître une forte croissance en raison de la prévalence croissante des maladies chroniques, du vieillissement de la population et de la demande croissante de solutions thérapeutiques avancées.

Asie-Pacifique

L’Asie-Pacifique émerge comme un marché important, tiré par des investissements croissants dans les soins de santé, l’augmentation du fardeau des maladies non transmissibles et l’expansion des activités de recherche biopharmaceutique.

NOUS.

Le marché américain de la thérapie cellulaire et génique est estimé à environ 7,95 milliards de dollars en 2026, soutenu par une forte activité de recherche clinique et une commercialisation croissante de thérapies avancées.

Japon

Le marché japonais devrait atteindre environ 0,44 milliard de dollars en 2026, porté par une population vieillissante, des initiatives réglementaires favorables et une attention croissante portée aux progrès de la médecine régénérative.

En savoir plus

TENDANCES DU MARCHÉ DE LA THÉRAPIE CELLULAIRE ET GÉNIQUE

Le passage aux thérapies allogéniques et disponibles dans le commerce est une tendance importante du marché

Une tendance importante observée sur le marché est l’évolution vers les thérapies allogéniques et disponibles dans le commerce. En thérapie autologue, les produits sont fabriqués à partir des propres cellules du patient, ce qui augmente la complexité de la fabrication et crée des contraintes d’approvisionnement. Ces défis sont surmontés par l’évolution vers des thérapies allogéniques qui peuvent être fabriquées à l’avance en lots standardisés plus importants. Ce changement est crucial car les thérapies disponibles dans le commerce peuvent améliorer la disponibilité des traitements, réduire les délais d'exécution, prendre en charge la distribution basée sur les stocks et réduire la charge de fabrication au fil du temps. Ces avantages rendent le modèle plus attrayant commercialement et mieux adapté à une expansion plus large du marché.

De plus, les plates-formes allogéniques encouragent des investissements importants dans la recherche et le développement pour l’ingénierie cellulaire de nouvelle génération et la fabrication automatisée à grande échelle, ce qui soutient davantage l’innovation sur le marché.

- En mars 2026, Atara Biotherapeutics a exploité une nouvelle plateforme de cellules T allogéniques EBV pour développer des thérapies contre le cancer et les maladies auto-immunes. Il s'agit d'un signal fort pour le marché, car il témoigne d'un engagement commercial et réglementaire continu envers les produits prêts à l'emploi.thérapie cellulaire

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante des maladies rares et des cancers pour stimuler la croissance du marché

Les thérapies cellulaires et géniques offrent une approche innovante pour le traitement des maladies héréditaires et de plusieurs types de cancer en ciblant la cause profonde plutôt que la gestion des symptômes. Ainsi, la prévalence croissante des maladies rares et des indications en oncologie constitue un moteur de croissance majeur pour le marché. La prévalence croissante de ces maladies héréditaires stimule la demande de thérapies géniques et cellulaires, qui offrent des alternatives là où les médecines traditionnelles ne suffisent pas. Les thérapies cellulaires et géniques sont conçues pour répondre à des pathologies présentant d’importants besoins cliniques non satisfaits en matière de cancer et de maladies rares. Un grand nombre de maladies génétiques rares, ce qui rend ces thérapies adaptées aux interventions basées sur la thérapie génique, visent à corriger, remplacer ou réguler les gènes défectueux à l'origine de la maladie. La combinaison d’un fardeau croissant pour les patients, d’options de soins standard insuffisantes et d’une confiance clinique croissante dans les interventions biologiques ciblées stimule donc la croissance du marché de la thérapie cellulaire et génique.

- En février 2026, Cellares, la première organisation de développement et de fabrication intégrée (IDMO), en collaboration avec l'École de médecine et de santé publique de l'Université du Wisconsin (UW), a élargi son partenariat pour soutenir la production clinique et l'avancement réglementaire de la thérapie expérimentale GD2 CAR-T éditée par CRISPR de l'université pour les tumeurs solides pédiatriques et adultes.

RESTRICTIONS DU MARCHÉ

Coût élevé des thérapies et défis liés aux politiques de remboursement pour entraver la croissance du marché

Le marché est confronté à un frein majeur à sa croissance, car ces thérapies entraînent des coûts de traitement initiaux très élevés et nécessitent une fabrication complexe, une infrastructure hospitalière spécialisée et un suivi à long terme des patients. En conséquence, les payeurs et les systèmes de santé appliquent souvent des examens stricts du remboursement avant d’accorder une large couverture. Cela crée des retards dans l’accès des patients et rend plus difficile pour les développeurs de thérapies d’étendre la commercialisation à travers les pays. Lorsque le remboursement reste incertain ou prend plus de temps à négocier, les hôpitaux peuvent se montrer prudents dans l'adoption de ces thérapies, et les patients éligibles peuvent se heurter à des obstacles d'accès. Par conséquent, les coûts élevés des thérapies et les défis liés aux politiques de remboursement devraient entraver la croissance globale du marché.

- Par exemple, en octobre 2025, InspiroGene de McKesson a annoncé son rapport 2025 sur les thérapies cellulaires et géniques, qui soulignait que même si les payeurs reconnaissent la promesse des thérapies cellulaires et géniques, ils considèrent toujours le coût et la durabilité comme des défis majeurs en matière de remboursement. Cet exemple reflète une réelle contrainte du marché, car même lorsque la valeur clinique est reconnue, les problèmes de remboursement peuvent ralentir l'adoption du traitement et limiter la vitesse à laquelle ces thérapies atteignent des populations de patients plus larges. De telles frictions en matière de remboursement continueront probablement de freiner l’expansion du marché, en particulier pour les thérapies extrêmement coûteuses qui nécessitent la confiance des payeurs dans les résultats à long terme.

OPPORTUNITÉS DE MARCHÉ

Investissement croissant dans la capacité de fabrication pour offrir des opportunités de marché lucratives

Le marché devrait connaître de fortes opportunités de croissance alors que les entreprises continuent d’augmenter leurs investissements dans la capacité de fabrication, l’automatisation et les infrastructures de production spécialisées. Cela est dû à la dépendance du marché à l’égard de processus de fabrication complexes, de chaînes d’approvisionnement contrôlées et d’une livraison ponctuelle des produits, en particulier pour les thérapies personnalisées et de grande valeur. Lorsque les entreprises agrandissent leurs installations de production et améliorent l’efficacité de leur fabrication, elles peuvent réduire les goulets d’étranglement en matière de capacité, prendre en charge des volumes de patients plus importants et améliorer leur préparation commerciale. En conséquence, l’augmentation des investissements dans les capacités de fabrication devrait créer des opportunités de croissance lucratives pour le marché en permettant une mise à l’échelle plus rapide, une portée géographique plus large et une meilleure fiabilité de l’approvisionnement à long terme.

- Par exemple, en février 2026, Johnson & Johnson a annoncé un investissement de plus d’un milliard de dollars dans une usine de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie. Cette évolution est importante pour le marché car elle montre que les grandes sociétés biopharmaceutiques renforcent leur base de fabrication pour répondre à la demande future de thérapies avancées. De tels investissements de capacité à grande échelle devraient ouvrir de nouvelles opportunités de croissance pour l’ensemble du marché, car ils peuvent améliorer l’échelle de production, soutenir la commercialisation et accroître la capacité de servir davantage de patients au fil du temps.

LES DÉFIS DU MARCHÉ

Les difficultés liées à la mise à l’échelle des thérapies autologues posent un défi important pour la croissance du marché

La difficulté de développer les thérapies autologues est l’un des principaux défis auxquels le marché est confronté. Étant donné que chaque traitement est fabriqué à partir des propres cellules d’un patient individuel et doit passer par la collecte, la fabrication, les tests et la réinfusion dans un délai étroitement géré. Ces facteurs rendent le modèle de production plus complexe, plus urgent et plus coûteux que les produits biologiques conventionnels ou les thérapies disponibles dans le commerce. En conséquence, toute limitation de capacité, variabilité des processus ou retard dans la fabrication peut affecter la disponibilité du traitement et ralentir une commercialisation plus large. Par conséquent, les difficultés liées à la mise à l’échelle des thérapies autologues devraient remettre en cause l’expansion du marché, d’autant plus que les développeurs tentent de servir des populations de patients plus larges dans plusieurs régions.

- Par exemple, en janvier 2026, Autolus Therapeutics a annoncé qu’elle évaluerait la fabrication automatisée d’AUCATZYL (obe-cel) sur la plateforme Cellares Cell Shuttle. Ce développement met en évidence un défi pour l’évolution de l’entreprise vers l’automatisation, reflétant le besoin continu de l’industrie d’améliorer le débit, la fiabilité et la fabrication à l’échelle commerciale pour les produits industriels.thérapies cellulaires autologues. De tels développements montrent que le développement des thérapies autologues reste un goulot d’étranglement pour le marché et qu’il est essentiel de surmonter ce défi pour élargir l’accès des patients et soutenir la croissance future.

Analyse de segmentation

Par type

Une large adoption et une importance commerciale conduisent à une croissance segmentaire de la thérapie cellulaire

En fonction du type, le marché est classé en thérapie cellulaire et thérapie génique.

Parmi celles-ci, la thérapie cellulaire a dominé le marché. Le segment a gagné en popularité commerciale plus tôt que la thérapie génique, en particulier en oncologie, où le CAR-T et d'autres approches basées sur les cellules ont déjà établi leur utilisation thérapeutique dans des contextes cliniques réels. Cela a créé un avantage direct en termes de revenus pour la thérapie cellulaire, car un plus grand nombre de produits approuvés, une expérience de traitement plus large et une plus grande connaissance des médecins ont favorisé une adoption plus élevée. En outre, les thérapies cellulaires bénéficient de l'expansion continue des étiquettes et de la confiance réglementaire, ce qui aide les entreprises à atteindre davantage de patients éligibles pour les hémopathies malignes et d'autres indications ciblées. En raison de la grande importance commerciale, les entreprises clés investissent de plus en plus dans le lancement de nouveaux produits et dans leurs approbations ultérieures.

- Par exemple, en décembre 2025, Bristol Myers Squibb a annoncé que la FDA américaine avait approuvé Breyanzi comme première et unique thérapie cellulaire CAR-T pour les adultes atteints d'un lymphome de la zone marginale en rechute ou réfractaire. Ce développement est important car il montre comment la thérapie cellulaire continue de s'étendre à d'autres indications contre le cancer, renforçant ainsi sa position commerciale sur le marché global. Une telle expansion basée sur l’approbation devrait soutenir la domination continue du segment de la thérapie cellulaire.

Le segment de la thérapie génique devrait croître à un TCAC de 21,97 % au cours de la période de prévision du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Des volumes de patients importants pour stimuler la demande d’hôpitaux et de cliniques et propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, cliniques spécialisées et autres.

On estime que le segment des hôpitaux et cliniques dominera le marché au cours de la période de prévision. La plupart des thérapies cellulaires et géniques nécessitent une administration hautement spécialisée, des équipes de soins multidisciplinaires, des paramètres de perfusion ou de transplantation contrôlés et une surveillance étroite des patients avant et après le traitement. Ces exigences font des grands hôpitaux et des cliniques avancées les environnements les plus appropriés pour la prestation de thérapies, en particulier pour les traitements de haute acuité tels que CAR-T et les thérapies géniques complexes. De plus, ces établissements disposeront probablement de l'infrastructure nécessaire pour le bilan des patients, la gestion des événements indésirables, la coordination avec les fabricants et le suivi à long terme. Par conséquent, la concentration des capacités spécialisées au sein des hôpitaux et des cliniques a fait de ce segment la première catégorie d’utilisateurs finaux du marché.

- Par exemple, en février 2025, Cellino a collaboré avec le Mass General Brigham's Gene and Cell Therapy Institute pour lancer la fonderie iPSC autologue en milieu hospitalier aux États-Unis. Une telle expansion des infrastructures hospitalières devrait renforcer encore la domination des hôpitaux et des cliniques sur le marché.

Le segment des cliniques spécialisées devrait croître à un TCAC de 32,79 % au cours de la période d’étude.

Perspectives régionales du marché de la thérapie cellulaire et génique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Cell and Gene Therapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 5,04 milliards USD et a maintenu sa position de leader en 2025 avec 6,42 milliards USD. Le marché est en croissance en Amérique du Nord en raison de la prévalence croissante du cancer et de la demande croissante de thérapies cellulaires et géniques. En outre, la région dispose d’une infrastructure de santé robuste ainsi que de dépenses de santé élevées. Ces facteurs soutiennent la demande continue de médicaments contre la douleur à long terme, y compris les thérapies non opioïdes génériques et plus récentes.

Marché américain de la thérapie cellulaire et génique

Compte tenu de la contribution substantielle de l'Amérique du Nord, le marché américain est estimé à environ 7,95 milliards de dollars en 2026, soit environ 48,34 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 28,43 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 4,47 milliards de dollars d'ici 2026. Le marché est en croissance car la région a une population vieillissante avec de multiples besoins de santé à long terme, augmentant le fardeau des maladies chroniques. Ces facteurs créent une demande soutenue de thérapies cellulaires et géniques à mesure que les systèmes de santé gèrent une population âgée plus importante nécessitant un contrôle continu des symptômes.

Marché britannique de la thérapie cellulaire et génique

Le marché britannique est estimé à environ 0,72 milliard de dollars en 2026, ce qui représente environ 4,40 % du marché mondial.

Marché allemand de la thérapie cellulaire et génique

Le marché allemand devrait atteindre environ 1,09 milliard de dollars en 2026, soit environ 6,64 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,18 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance dans la région Asie-Pacifique, car la région connaît un vieillissement rapide de la population et un fardeau croissant de maladies non transmissibles et de limitations fonctionnelles associées à l'âge avancé. Ces facteurs devraient accroître la demande à long terme en matière de traitement de la douleur chronique.

Marché japonais de la thérapie cellulaire et génique

Le marché japonais des thérapies cellulaires et géniques en 2026 est estimé à environ 0,44 milliard de dollars, soit environ 2,65 % du marché mondial.

Marché chinois de la thérapie cellulaire et génique

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,79 milliard de dollars en 2026, soit environ 4,78 % des ventes mondiales.

Marché indien de la thérapie cellulaire et génique

Le marché indien en 2026 est estimé à environ 00,18 milliards de dollars, soit environ 1,11 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,67 milliard de dollars en 2026. Le marché est en croissance en Amérique latine, car le vieillissement de la population et le fardeau croissant des maladies non transmissibles entraînent davantage d'invalidités et de maladies de longue durée, notamment des affections liées à la douleur. De même, des pays comme le Brésil continuent de renforcer la surveillance du cancer et l’accès aux traitements spécialisés. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,33 milliard de dollars en 2026.

Marché sud-africain de la thérapie cellulaire et génique

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 1,54 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent mis sur la recherche et le développement par les principaux acteurs pour propulser la concurrence sur le marché

Le marché mondial est fortement consolidé, avec des sociétés telles que Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc., Rocket Pharmaceuticals, F. Hoffmann-La Roche Ltd. et Gilead Sciences, Inc. détenant d'importantes cellules etmarché de la thérapie géniquepartager. Les partenariats stratégiques, les lancements de nouveaux produits, le développement de pipelines et l'augmentation des investissements dans le secteur stimulent le gain de part de marché de ces entreprises.

- Par exemple, en août 2025, Kite (Gilead) a annoncé son intention d'acquérir Interius pour faire progresser une plate-forme destinée à générer des cellules immunitaires artificielles à l'intérieur du patient, réduisant potentiellement les charges de fabrication ex vivo.

Parmi les autres acteurs notables du marché mondial figurent Bayer AG, CRISPR Therapeutics et Adaptimmune. Ces entreprises devraient donner la priorité aux avancées technologiques dans les thérapies géniques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS DE THÉRAPIE CELLULAIRE ET GÉNIQUE PROFILÉES

- Vertex Pharmaceuticals Incorporée(NOUS.)

- Novartis SA(Suisse)

- Société Bristol-Myers Squibb (États-Unis)

- Krystal Biotech, Inc. (États-Unis)

- Produits pharmaceutiques de fusée(NOUS.)

- Hoffmann-La Roche SA (Suisse)

- Bayer SA(Allemagne)

- CRISPR Therapeutics (Suisse)

- Gilead Sciences, Inc. (États-Unis)

- Adaptimmune (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Lexeo Therapeutics, Inc. a conclu une collaboration de recherche avec Johnson & Johnson pour étudier l'administration cardiaque localisée de thérapie génique. La collaboration visait à faire progresser l’efficacité potentielle et le profil d’innocuité de la thérapie génique pour les maladies cardiovasculaires à médiation génétique.

- Février 2026 :Cellipont Bioservices et Soter Bio ont annoncé une collaboration stratégique pour soutenir la fabrication intégrée de thérapies cellulaires aux États-Unis.

- Janvier 2026 :Nona Biosciences a collaboré avec Link Cell Therapies. Cette collaboration a tiré parti de la plateforme humaine exclusive HCAb Harbor Mice de Nona et de sa plateforme innovante de criblage de bibliothèques HCAb basée sur la fonction CAR directe, NonaCarFx, pour générer de nouveauxThérapie cellulaire CAR-T

- Janvier 2026 :ElpasBio Holdings avec Fosun Kairos pour la commercialisation du traitement allogénique expérimental par cellules souches mésenchymateuses adipeuses humaines (haMPC) d'ElpasBio, le lotazadromcel pour le traitement de l'arthrose du genou (KOA) en Chine continentale, dans la RAS de Hong Kong et dans la RAS de Macao.

- Septembre 2025 :Scientific et Basilard BioTech ont établi un partenariat technologique pour l'avancement et la mise à l'échelle de Celletto, une plateforme nanomécanique et non virale de délivrance de gènes, en mettant l'accent sur l'augmentation de l'efficacité, du coût et de l'évolutivité des flux de travail des cellules T et des cellules souches pluripotentes induites (iPSC).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché mondial de la thérapie cellulaire et génique et couvre une évaluation détaillée de l’industrie pour les principaux types de thérapie, les utilisateurs finaux et les principales régions. Il analyse les tendances du marché, les moteurs de croissance, les contraintes, les défis et les opportunités émergentes qui influencent la demande de thérapie cellulaire et génique dans différents contextes de traitement. L’étude évalue également l’impact de l’activité croissante de développement clinique, des approbations réglementaires, de l’expansion de la fabrication, de la dynamique de remboursement et de l’augmentation des investissements des sociétés biopharmaceutiques sur la croissance globale du marché. En outre, le rapport fournit un aperçu du paysage concurrentiel, y compris les profils d'entreprise clés, les développements stratégiques, les approbations de produits, les partenariats, les acquisitions et les initiatives d'expansion des capacités qui façonnent le marché. ainsi que des perspectives au niveau des segments par type et utilisateur final, offrant une compréhension complète des perspectives à long terme du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 31,10 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, utilisateur final et région |

| Par Type |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,21 milliards de dollars en 2025 et devrait atteindre 143,55 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 6,42 milliards de dollars.

Le marché devrait croître à un TCAC de 31,10 % au cours de la période de prévision 2026-2034.

Le segment de la thérapie cellulaire devrait dominer le marché.

La prévalence croissante du cancer et des maladies rares stimule la croissance du marché.

Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc. et Rocket Pharmaceuticals sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés