Taille du marché du fret aérien, part, industrie et analyse du marché, par type de fret (cargo en vrac, fret critique, fret général et autres), par transporteur (compagnie aérienne de fret, compagnie aérienne commerciale et compagnie aérienne de commerce électronique), par destination (nationale et internationale) et par utilisateur final (commercial et civil, soins de santé, commerce électronique et autres) et prévisions régionales, 2025-2032

Taille du marché du fret aérien et aperçu de l’industrie

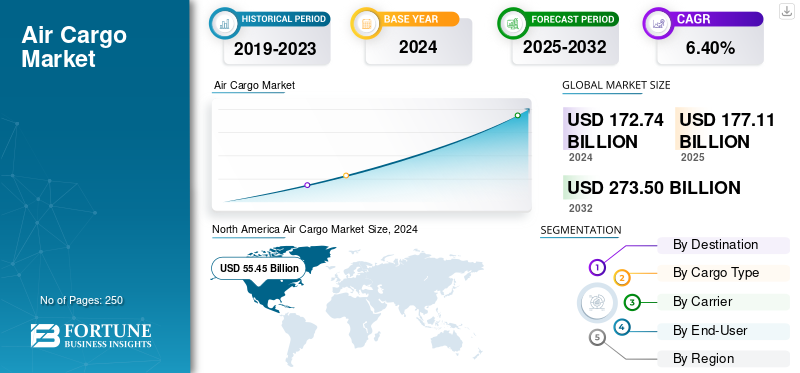

La taille du marché mondial du fret aérien était évaluée à 172,74 milliards USD en 2024. Le marché devrait passer de 177,11 milliards USD en 2025 à 273,50 milliards USD d’ici 2032, affichant un taux de croissance annuel composé TCAC de 6,40 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du fret aérien avec une part de l'industrie de 32,10 % en 2024.

Le fret aérien, également connu sous le nom de fret aérien, fait référence au transport et au déplacement de marchandises ou d'expéditions via des compagnies aériennes charter ou commerciales sur de longues distances. Il s'agit du transport de marchandises par compagnie aérienne. Les services de fret aérien sont particulièrement utiles pour l'expédition d'envois de messagerie dans le monde entier, y compris la poste aérienne, le fret aérien et l'air express.

Le fret aérien mondial devrait gagner du terrain au cours de la période de prévision en raison de la croissance des conversions de passagers en cargo et des applications croissantes des services de fret aérien dans le monde. Les principaux acteurs FedEx Express, DHL Aviation, UPS Airlines, Emirates SkyCargo et Lufthansa Cargo dominent le marché du fret aérien en raison de leurs vastes réseaux logistiques mondiaux, de leur forte capacité de flotte et de leurs opérations multimodales intégrées qui garantissent une livraison fiable et urgente. Leur domination est renforcée par des systèmes de suivi numérique avancés, des hubs aéroportuaires stratégiques et des investissements dans des chaînes d'approvisionnement à température contrôlée qui répondent à la demande croissante des secteurs du commerce électronique et de la pharmacie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du fret aérien

- Taille du marché en 2024 : 172,74 milliards de dollars

- Taille du marché en 2025 : 177,11 milliards USD

- Taille du marché prévue pour 2032 : 273,50 milliards de dollars

- TCAC : 6,40 % de 2025 à 2032

- L'Amérique du Nord a dominé le marché du fret aérien avec une part de 32,10 % en 2024.

- Le segment des compagnies aériennes cargo détenait plus de 59 % du marché en 2024.

- Le segment commercial et civil représentait plus de 45 % du marché en 2024.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant 55,45 milliards de dollars en 2024.

Europe

L’Europe a maintenu une position forte sur le marché, soutenue par des corridors commerciaux transatlantiques et de logistique pharmaceutique.

Asie-Pacifique

L’Asie-Pacifique a enregistré une croissance robuste, les transporteurs ayant enregistré une croissance de la demande d’environ 10 % sur un an en 2025.

NOUS.

La forte demande est soutenue par les principaux opérateurs de fret aérien, la croissance du commerce électronique et les vastes réseaux logistiques.

Japon

Le pays reste une importante plaque tournante du fret aérien, soutenue par des activités manufacturières de pointe et de commerce international.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’industrie du commerce électronique en plein essor pour stimuler la croissance du marché

L’expansion rapide du commerce électronique favorisera la croissance du fret aérien dans un avenir proche. Complexelogistique du commerce électroniquedépendent fortement des systèmes postaux locaux, des réseaux express et, dans certains cas, des réseaux internes largement distribués des détaillants. Les colis de fret aérien ne sont pas spécifiquement identifiés comme faisant partie du commerce électronique par les expéditeurs et les transporteurs aériens, car ils sont généralement regroupés dans des pochettes contenant divers documents et colis. Cependant, le e-commerce va révolutionner les attentes des clients et la logistique aérienne. En outre, selon le rapport World Cargo Forecast de The Boeing Company, les revenus mondiaux du commerce électronique devraient plus que doubler par rapport à ceux d’avant la pandémie d’ici 2026 et atteindre plus de cinq fois les dépenses de 2015.

L’augmentation des conversions passagers-cargo stimule la croissance du marché

La transition passager-cargo comprend tous les travaux préparatoires nécessaires pour accéder à la structure de la cellule, y compris le démontage de l'intérieur de la cabine pour retirer tous les éléments, tels que les sièges, les monuments de cuisine, les toilettes, les coffres à bagages et les doublures. À mesure que la logistique de la chaîne d’approvisionnement se diversifie et s’adapte pour répondre aux attentes croissantes des clients, le besoin de nouveaux avions cargo s’est accru, les MRO travaillant 24 heures sur 24 pour répondre aux exigences des clients. Cependant, le besoin en capacité de fret aérien reste très élevé, en raison des ventes mondiales du commerce électronique qui devraient doubler dans les années à venir et de la demande croissante de commandes aériennes internationales. Donc,Passager vers cargo (PTF)la conversion devrait stimuler considérablement le marché au cours de la période de prévision.

Par exemple, en juin 2023, Avensis Aviation, un fournisseur innovant de solutions passager-cargo, a annoncé qu'USC GmbH (USC) était devenue le premier client pour sa conversion PTF de stockage de fret en cabine principale. NAVIS sera installé sur les Airbus A340-300 et A340-600 de l’USC.

RESTRICTIONS DU MARCHÉ

Préférence croissante des consommateurs pour le fret naval afin de limiter la croissance du marché

Malgré les nombreuses tendances et la demande croissante de fret aérien, une limitation majeure continue de freiner dans une certaine mesure la croissance du marché. De nombreux clients préfèrent encore le fret ou le transport naval pour expédier des marchandises pour des raisons sous-jacentes. La principale raison pour laquelle les clients préfèrent le transport naval est la rentabilité, puisque le coût du transport par voie maritime est beaucoup moins cher que le fret aérien et que la capacité de transport de fret d'un navire est considérablement plus élevée. Bien que l’expédition de marchandises prenne plus de temps et soit moins fiable que le fret aérien, elle reste l’option privilégiée par certains consommateurs, entravant ainsi la croissance du marché du fret aérien.

OPPORTUNITÉS DE MARCHÉ

La capacité aérienne rouverte et les ascenseurs réservables numériquement développent le commerce aérien de grande valeur

Les réseaux de passagers se sont largement normalisés, rétablissant la capacité des gros porteurs sur les routes principales et ouvrant davantage de paires de villes aux PME pour expédier des marchandises à délai déterminé (électronique, articles de mode et denrées périssables). Cela réduit les coûts unitaires par rapport au transport de fret pur et raccourcit les cycles de réapprovisionnement, un avantage précieux alors que les détaillants proposent des rotations plus petites et plus rapides et que les fabricants se protègent contre la volatilité du fret maritime. Les flux B2B express et plus lourds se déplacent également vers des plateformes numériques qui permettent aux expéditeurs d'acheter un espace ad hoc ou d'affréter des avions entiers, accélérant ainsi la mise sur le marché sans contrat fixe. À mesure que les corridors commerciaux se rééquilibrent, les opérateurs ajoutent des fréquences de fret sélectives sur les routes d'Europe, d'Asie et du Moyen-Orient afin de maintenir la fiabilité pendant les pics saisonniers et les réacheminements géopolitiques. Les opportunités à court terme résident dans les produits haut de gamme à durée déterminée (pharmaceutique, semi-remorques, aérospatiale AOG), le commerce électronique transfrontalier et les stratégies hybrides de transport par avion et par cargo qui monétisent la saisonnalité tout en maintenant l'intégrité du service.

- Octobre 2025 : IATA a signalé une demande de fret aérien en hausse de 4,1 % en août 2025, soit un sixième gain mensuel consécutif, tandis qu'Amazon Air a ouvert sa capacité excédentaire aux expéditeurs tiers, signalant un accès flexible et à la demande au transport.

TENDANCES DU MARCHÉ DU FRET AÉRIEN

Mise en œuvre d’une chaîne de blocs dans le fret aérien pour soutenir la croissance du marché

La chaîne de blocs est une technologie de registre distribué qui utilise des registres stockés sur des appareils en réseau distincts pour garantir l'exactitude et la sécurité des données. Cette technologie permet de suivre et d'enregistrer les transactions de fret aérien de manière sécurisée et transparente, ce qui la rend idéale pour le secteur du fret aérien, où plusieurs parties sont impliquées dans la chaîne d'approvisionnement et où un suivi précis des marchandises est essentiel pour garantir l'exactitude. Les compagnies aériennes ont désormais commencé à mettre en œuvre une chaîne de blocs dans leurs opérations de fret aérien pour garantir l'efficacité opérationnelle. Par exemple,

- Juillet 2025 : L'autorité aéroportuaire de Hong Kong a présenté sa plateforme de données de fret HKIA compatible avec la chaîne de blocs au sommet des données de la HKMA. La plateforme intègre des compagnies aériennes, des transitaires et des terminaux pour partager des données d'expédition fiables et débloquer le financement numérique du commerce mondial.

LES DÉFIS DU MARCHÉ

Les détours géopolitiques et spatiaux aériens pour défier la croissance de l’industrie du fret aérien

Les détours géopolitiques et de l’espace aérien ont un impact direct sur les coûts, la capacité et la fiabilité du fret aérien. Lorsque les compagnies aériennes doivent éviter des cieux restreints, les temps de vol s'allongent, la consommation de carburant augmente et certaines routes nécessitent des arrêts techniques supplémentaires ou des équipages de réserve. Ces facteurs poussent les vols au-delà des limites de service, réduisent la charge utile utilisable et augmentent le coût unitaire par tonne-km. Les détours interrompent également la connectivité des hubs : les vagues manquées réduisent les options de transfert, ce qui rend plus difficile le respect des délais promis et des engagements relatifs au prochain vol. Les transporteurs ayant accès à des corridors plus courts bénéficient d’un avantage structurel en matière de coûts, ce qui fragmente la capacité et déstabilise les structures tarifaires. La planification opérationnelle devient de plus en plus complexe à mesure que les permis, les NOTAM et les dérogations diplomatiques changent sans préavis, obligeant à un réacheminement de dernière minute, à maintenir des stocks tampons et à des réajustements de l'assistance au sol.

Les suppléments d’assurance et de sécurité augmentent sur certains corridors, tandis que l’exposition au carbone augmente à mesure que les itinéraires plus longs consomment plus de carburant et, sur les marchés réglementés, entraînent des coûts ETS/SAF plus élevés. En aval, les perturbations de la mer Rouge ou des canaux étirent les segments océaniques, ce qui fait que les expéditions multimodales air-mer manquent leurs transferts même si les vols sont à l'heure. L’effet net se traduit par des coûts d’exploitation plus élevés, une capacité effective plus restreinte, une plus grande volatilité des horaires et un risque plus élevé de crédits de service ou de pénalités. Pour les expéditeurs, cela se traduit par des délais de livraison instables et des défis budgétaires ; pour les transporteurs et les transitaires, cela entraîne une compression des marges à moins qu'ils ne retarifient de manière proactive les services, ne refinancent les calendriers et n'offrent des solutions d'urgence garanties et produites.

[aprèsG4sKxV]

Analyse de la segmentation du marché du fret aérien

Par destination

L’émergence d’acteurs du marché régional a stimulé la croissance du segment national

En fonction de la destination, le marché est classé en national et international.

Le segment intérieur représentait une part de marché du fret aérien plus importante en 2024 et devrait croître à un TCAC important au cours de la période de prévision, en raison de la disponibilité et de l’émergence de fournisseurs de services de fret régionaux. En particulier, avec la hausse des coûts de main-d’œuvre dans des pays comme la Chine et l’augmentation des tarifs de transport, les avantages économiques de l’externalisation de la fabrication ne sont plus aussi importants qu’ils l’étaient avant la pandémie de COVID-19. Ce changement, combiné au désir des consommateurs modernes de produits de meilleure qualité et de délais de livraison courts, a entraîné la popularité croissante du on-shoring et du nearshoring. En conséquence, de nombreuses entreprises américaines ont déplacé leur production de la Chine vers des pays comme le Mexique et le Canada.

- août 2025- L'aéroport LGBI de Guwahati a établi un record mensuel de fret de 952 tonnes, soulignant l'augmentation du trafic intérieur depuis les villes secondaires alors que le commerce électronique, les produits périssables et les pièces industrielles densifient les réseaux régionaux. Impact : une connectivité nationale plus forte et des cycles de réapprovisionnement plus rapides au-delà des pôles métropolitains.

Par type de cargaison

Le segment du fret en vrac est dominé en raison de sa capacité à parcourir la fréquence du réseau pur

En termes de type de fret, le marché est classé en marchandises en vrac, marchandises critiques, marchandises générales et autres.

Le segment du fret en vrac a dominé le marché en 2024. Le fret en vrac domine car sa croissance évolue avec la fréquence des vols plutôt qu'avec la dépendance à l'égard d'infrastructures spécialisées. Le vrac/cargo général est en tête car il utilise la fréquence pure du réseau sans avoir besoinchaîne du froid. Les transitaires peuvent consolider divers SKU et maintenir des seuils serrés, ce qui permet de maintenir les coûts unitaires prévisibles et de permettre une augmentation flexible lors des pics ou des ajustements d'itinéraire. À mesure que le commerce électronique transfrontalier élargit ses assortiments, le fret en vrac absorbe les pics de demande plus rapidement que les produits de niche, renforçant ainsi ses avantages en matière de débit dans les principales plateformes.

- Dansjuillet 2024, WorldACD a rapporté que le tonnage du fret général (grand public) a dépassé la croissance du fret spécial depuis le début de l'année, inversant la tendance observée ces dernières années. Cette preuve que les expéditions diversifiées et à faible intervention ont repris de l'ampleur à mesure que les réseaux se normalisaient et que les expéditeurs commençaient à donner la priorité à la rapidité et à l'efficacité des prix plutôt qu'à une manutention spécialisée.

Par transporteur

Segment de fret en vrac mené en raison de sa capacité à offrir une connectivité par ondes nocturnes

En fonction du transporteur, le marché est segmenté en compagnies aériennes cargo, compagnies aériennes commerciales et compagnies aériennes de commerce électronique.

Le segment des compagnies aériennes cargo détenait une position dominante en 2024. Par transporteur, le segment des compagnies aériennes cargo détenait plus de 59 % en 2024. Les compagnies aériennes cargo dédiées offrent une capacité de pont principal indépendante des horaires, une connectivité par ondes nocturnes et des charges utiles surdimensionnées/flexibles ULD, essentielles pour les produits urgents et les voies avec une faible demande de passagers. Les opérateurs de fret peuvent réajuster les rotations autour des dates limites des exportateurs, protéger les hautes saisons et maintenir l'intégrité du service pendant les détours, gardant ainsi les SLA et les rendements plus stables qu'un approvisionnement uniquement sur le ventre. Les programmes de remplacement et d’expansion de la flotte renforcent encore ce leadership, car les nouveaux cargos offrent une meilleure autonomie, une meilleure consommation de carburant et de meilleures capacités de chargement.

- octobre 2025: Le Cargo GMF 2025 d'Airbus prévoit que la flotte mondiale d'avions-cargos devrait augmenter d'environ 45 %, pour atteindre environ 3 420 appareils d'ici 2044. La croissance sera partagée entre le remplacement et l'expansion, l'Amérique du Nord et l'Asie-Pacifique devant représenter près des deux tiers des livraisons, ce qui témoigne d'un investissement durable dans la capacité des compagnies aériennes cargo.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Commercial et CivilSegment mené en raison de sa capacitéàProtégez les flux de revenus en évitant les ruptures de stock

En fonction de l’utilisateur final, le marché est segmenté en commercial et civil, soins de santé, commerce électronique et autres.

Le segment commercial et civil a dominé le marché en 2024 et détenait plus de 45 % des parts la même année. Les expéditeurs commerciaux et civils (pièces de rechange pour l'électronique, les composants industriels, la mode et l'aérospatiale) utilisent le fret aérien pour protéger leurs flux de revenus en évitant les ruptures de stock, en respectant les calendriers de lancement de produits et en raccourcissant les cycles cash-to-cash. Ce segment bénéficie le plus de réseaux denses de soutes et de cargos, de coupures tardives et d'une connectivité de hub fiable qui prennent en charge des consolidations à haute fréquence et un réapprovisionnement rapide sur plusieurs marchés. À mesure que les assortiments de produits s'élargissent et que les cycles de vie raccourcissent, les acheteurs privilégient les services à durée déterminée et les transferts prévisibles plutôt que les coûts de transport les plus bas. Les mises à niveau simultanées de l'infrastructure au niveau des passerelles de niveau 1, notamment l'automatisation, un contrôle plus intelligent des triages/ULD et des flux de données intégrés, réduisent encore les temps d'arrêt et la variabilité, renforçant ainsi le rôle du fret aérien en tant que mode privilégié pour les exportateurs traditionnels.

- octobre 2025: Swissport entre en Chine avec un terminal cargo de nouvelle génération à Shanghai Pudong (PVG), en partenariat avec Smargo. L'installation dispose d'un traitement automatisé et d'un contrôle piloté par l'IA avec une capacité nominale d'environ 1,2 million de tonnes. Il vise à rationaliser le débit pour les exportateurs pansectoriels et les flux de commerce électronique, en renforçant directement les niveaux de service pour les expéditeurs commerciaux/civils sur les routes Asie-Europe.

Perspectives régionales du marché du fret aérien

Le marché est classé par géographie en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Air Cargo Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord détenait la part dominante en 2023, évaluée à 54,12 milliards USD, et a conservé sa position de leader en 2024 avec 55,45 milliards USD. La région continue de dominer l’industrie, soutenue par des intégrateurs, une forte demande transatlantique et des exportations de technologies et de soins de santé de grande valeur. La région reste une région clé en termes de CTK, avec une capacité diversifiée entre les flottes de soutes et de cargos. Cette flexibilité permet des transitions rapides entre les poussées B2C et le réapprovisionnement B2B. Les changements politiques remodèlent les flux du commerce électronique, mais le réseau dense et l’infrastructure express de la région continuent de soutenir son ampleur. L’un des principaux facteurs à l’origine de la croissance du fret aérien aux États-Unis est la présence de grandes entreprises. Les États-Unis abritent des acteurs de grande envergure tout au long de la chaîne de valeur du fret aérien, où la demande et la capacité se renforcent mutuellement. Des intégrateurs tels que UPS et FedEx ancrent des réseaux fiables et à durée déterminée avec un transport domestique dense, tandis qu'Amazon Air ajoute une capacité flexible et stimule les volumes de commerce électronique.

- septembre 2025: FedEx et UPS ont ajusté leurs réseaux aériens après les changements de minimis américains, rééquilibrant la capacité internationale et nationale entre les passerelles.

Europe

La forte demande transatlantique et intra-UE, les corridors pharmaceutiques établis et la capacité importante des services de transport de passagers long-courriers continuent de soutenir la part de marché de l’Europe. Cependant, les réacheminements géopolitiques et les perturbations de la mer Rouge ont augmenté les délais de tampon et les coûts d'exploitation, incitant les transporteurs à combiner le transport par le ventre et le transport sélectif des cargos pour protéger la fiabilité. En mars 2025, les perturbations de la mer Rouge ont accru les hybrides mer-air en Europe, modifiant les flux commerciaux et soulignant la nécessité de programmes aériens résilients.

Asie-Pacifique

La région Asie-Pacifique connaît une croissance rapide et devrait connaître le TCAC le plus élevé du marché du fret aérien, tirée par une fabrication orientée vers l'exportation, le commerce électronique transfrontalier et des connexions long-courriers denses par rapport à l'Amérique du Nord et à l'Europe. La restauration du réseau et l’augmentation des flux commerciaux intra-asiatiques ont stimulé la croissance de CTK au-dessus des moyennes mondiales. En mai 2025, l'IATA a souligné que les transporteurs de l'APAC avaient atteint une croissance de la demande d'environ 10 % en glissement annuel en CTK, ce qui a contribué à une augmentation de la demande mondiale de 5,8 %.

Reste du monde

La région reste du monde connaîtrait une croissance modérée de ce marché. La croissance est concentrée dans les régions où les politiques de soutien et les capitaux privés transforment les portes d’entrée en centres d’exportation et de logistique. Au Moyen-Orient et en Afrique (MEA), les hubs du Golfe continuent de regrouper les flux Asie-Europe, tandis que l'Afrique accélère le développement des produits périssables, des produits pharmaceutiques et du commerce électronique grâce à une nouvelle chaîne du froid et de nouvelles capacités d'intégration. Des programmes d’infrastructures à grande échelle et pluriannuels élargissent la manutention côté piste, l’entreposage et la visibilité transfrontalière dans la région. En Amérique latine (LATAM), l’augmentation des ajouts de cargos et l’élargissement des réseaux de soutes renforcent les liens avec l’Europe et les États-Unis, soutenant le réapprovisionnement des secteurs de l’électronique, de l’automobile et de la vente au détail à mesure que le volume du commerce électronique s’intensifie dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les lancements de produits pour renforcer leur position sur le marché

L’analyse du marché du fret aérien est consolidée, avec plusieurs acteurs mondiaux et régionaux opérant au sein de cette industrie. Les principaux acteurs du marché restent compétitifs tout en coexistant avec les prestataires de services émergents et nationaux. Les principaux acteurs du secteur comprennent DHL GROUP (Allemagne), FedEx (États-Unis) et d'autres sociétés cotées dans l'analyse du classement. United Parcel Service, Inc. devrait dominer le marché en raison de sa présence mondiale. Parmi les autres acteurs importants impliqués sur le marché figurent All Nippon Airways Co. Ltd (ANA) (Japon), American Airlines (États-Unis), Delta Airlines (États-Unis) et d'autres qui continuent de renforcer leur position sur le marché grâce au lancement de nouveaux produits, à des partenariats stratégiques et à des acquisitions.

LISTE DES PRINCIPALES ENTREPRISES DE FRET AÉRIEN PROFILÉES

- GROUPE DHL(Allemagne)

- FedEx(NOUS.)

- Le groupe Emirates (EAU)

- Cargolux Airlines International SA (Luxembourg)

- China Airlines Ltd (Chine)

- Cargo turc (Turquie)

- Compagnie Qatar Airways QCSC (Qatar)

- Deutsche Lufthansa AG (Allemagne)

- Cathay Pacific Airways Limited (Hong Kong)

- All Nippon Airways Co. Ltd (ANA) (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 —PPG a investi 380 millions de dollars pour construire une nouvelle usine à Shelby en Caroline du Nord pour les revêtements et les produits d'étanchéité pour l'aérospatiale, augmentant ainsi la capacité aux États-Unis et réduisant les délais de livraison. L'usine de 198 000 pieds carrés devrait être achevée au premier semestre 2027 et prendra en charge des lignes aéronautiques complètes, augmentant ainsi la disponibilité pour les programmes de repeinture OEM et MRO.

- Juin 2025 —International Aerospace Coatings (IAC) a levé plus de 240 millions de dollars grâce à son premier placement privé de qualité investissement pour financer son expansion. Le financement renforce la capacité des ateliers de peinture et les efforts de modernisation à l'échelle mondiale, en améliorant les délais d'exécution et l'accès pour les livrées des compagnies aériennes, les montées en puissance des équipementiers et les travaux de missions spéciales.

- Juin 2025 —Mankiewicz a remporté deux Airbus Supplier Awards (Accredited Supplier + Digitalisation), renforçant ainsi son statut de fournisseur agréé pour les revêtements cabine/extérieurs. Cette reconnaissance soutient les victoires en matière de spécifications sur les programmes Airbus et accélère l'adoption numérisée du flux de travail couleur/peinture au sein des réseaux OEM et MRO.

- Juillet 2025 —Ryanair a prolongé son accord de peinture avec MAAS Aviation jusqu'en 2035, couvrant environ 500 repeintures à Maastricht et Kaunas. Ce prix à long terme garantit une demande soutenue pour les livrées à fuselage étroit alors que Ryanair compte désormais 800 appareils, ce qui soutient un débit constant pour les applicateurs de peinture.

- Juillet 2025 —AkzoNobel a annoncé le succès de la première année de sa formation sur la peinture VR, déployant 26 simulateurs chez des OEM/MRO (dont Embraer et IAC). Le programme réduit les reprises et le gaspillage de matériaux tout en accélérant le transfert de compétences et en normalisant la qualité des applications sur les lignes de peinture mondiales.

- Octobre 2025 —MAAS Aviation a prolongé de cinq ans son contrat avec Airbus Mobile (États-Unis), soutenant la montée en puissance des A320/A220 avec jusqu'à environ 200 avions peints par an sur cinq baies, resserrant les délais de livraison des équipementiers et la cadence de livraison des monocouloirs aux États-Unis.

- Octobre 2025 —AkzoNobel a lancé un programme de formation des applicateurs certifiés AS7489, aligné sur la nouvelle norme mondiale de SAE. L'initiative améliore la qualification, la cohérence et la conformité des peintres pour les produits organiques aérospatiaux, aidant ainsi les compagnies aériennes et les MRO à réduire les défauts et les temps de cycle.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 6,40 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par destination, type de fret, transporteur, utilisateur final et région |

|

Par destination |

· Domestique · International |

|

Par type de cargaison |

· Cargaison en vrac · Cargaison critique · Marchandises générales · Autre |

|

Par transporteur |

· Compagnie aérienne cargo · Compagnie aérienne commerciale · Entreprises de commerce électronique |

|

Par utilisateur final |

· Commercial et Civil · Santé · Commerce électronique |

|

Par géographie |

Par région

o Moyen-Orient et Afrique (par destination) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 172,74 milliards de dollars en 2024 et devrait atteindre 273,50 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 55,45 milliards de dollars.

Le marché devrait afficher un TCAC de 6,40 % au cours de la période de prévision (2025-2032).

Le segment des marchandises en vrac domine le marché par type de marchandises.

L’augmentation des conversions de passagers en cargo est un facteur clé de la croissance du marché.

DHL GROUP (Allemagne), FedEx (États-Unis) et The Emirates Group (EAU) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés