Taille du marché des missiles air-air, part et analyse de l’industrie, par type de portée de missile (courte, moyenne, au-delà du visuel, très long et missile d’entraînement/captif), par capacité de portée (10 km à plus de 300 km), par technologie de guidage (autoguidage infrarouge, guidage par IA/autonomie, guidage assisté par GPS/GNSS et guidage inertiel), par type de chercheur, par système de propulsion, par vitesse, par Cellule (missile conventionnel à contrôle de queue, missile à ailerons repliables et autres), par composant, par type d'approvisionnement (production de nouveaux missiles,

Taille du marché des MISSILES AIR-AIR et perspectives d’avenir

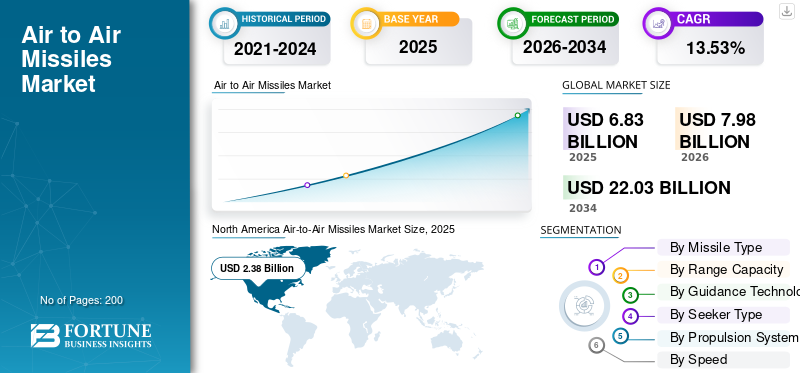

La taille du marché mondial des missiles air-air était évaluée à 6,83 milliards USD en 2025. Le marché devrait passer de 7,98 milliards USD en 2026 à 22,03 milliards USD d’ici 2034, avec un TCAC de 13,53 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des missiles air-air avec une part de marché de 34,84 % en 2025.

Le marché des missiles air-air couvre les armes lancées par avion utilisées pour détruire les avions ennemis, les hélicoptères, les drones, les missiles de croisière et d'autres menaces aériennes à courte portée, à portée visuelle et au-delà des scénarios de combat à portée visuelle. Il s’agit d’un marché d’approvisionnement souverain plutôt que d’un marché commercial normal, dont la demande est motivée par les programmes de modernisation des chasseurs, la concurrence pour la supériorité aérienne, les efforts de reconstitution des stocks de l’OTAN et de l’Indo-Pacifique, et l’évolution vers des missiles à plus longue portée, en réseau, capables d’opérer efficacement dans des conditions lourdes.guerre électroniqueenvironnements.

L’un des principaux moteurs de croissance est la résurgence de la guerre aérienne haut de gamme, alors que les pays donnent de plus en plus la priorité à la capacité « premier tir/premier assassinat » pour engager des avions hostiles avant de pouvoir réduire la distance opérationnelle. Les dépenses militaires mondiales ont augmenté en 2025, avec une croissance particulièrement forte observée en Europe et en Asie/Océanie, tandis que l’IISS a souligné l’expansion rapide des programmes de stockage de munitions suite à la révélation des stocks limités de missiles lors du conflit d’invasion russe de l’Ukraine.

Les principaux acteurs incluent RTX Corporation, Nammo AS, MBDA Group, Diehl Defence GmbH & Co. KG, Saab AB, etc. Les grandes entreprises se concentrent sur les écosystèmes de développement d’armes de combat aérien de nouvelle génération et d’intégration de plates-formes de combat pour renforcer leur positionnement concurrentiel et stimuler leur croissance sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des missiles air-air

- Taille du marché en 2025 : 6,83 milliards de dollars

- Taille du marché en 2026 : 7,98 milliards de dollars

- Taille du marché prévue pour 2034 : 22,03 milliards de dollars

- TCAC : 13,53 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des missiles air-air avec une part de 34,84 % en 2025.

- Le segment des missiles air-air à très longue portée devrait connaître la croissance la plus rapide de 15,82 % au cours de la période de prévision.

- Le segment supérieur à 300 km devrait enregistrer le TCAC le plus élevé de 16,05 % jusqu’en 2034.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial avec une valeur de 2,38 milliards de dollars en 2025 et a maintenu sa position de leader en 2026.

Europe

L’Europe devrait enregistrer la croissance régionale la plus rapide et était évaluée à 1,46 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 2,03 milliards de dollars en 2025, soutenue par des programmes croissants de modernisation de la défense.

NOUS.

Le marché était évalué à 2,28 milliards de dollars en 2025 et devrait croître à un TCAC de 12,80 %.

Japon

Le marché était évalué à 0,45 milliard USD en 2025 et devrait croître à un TCAC de 15,53 % au cours de la période de prévision.

En savoir plus

Tendance du marché des missiles air-air

Intégration de technologies avancées de propulsion et de recherche pour alimenter le développement du marché

La principale tendance technologique sur le marché des missiles air-air est en train de passer d'une focalisation exclusive sur la portée des missiles à une capacité de survie améliorée, une flexibilité de l'autodirecteur, des performances de liaison de données et une rétention d'énergie en fin de partie. Le statoréacteur de Meteor donne une poussée pendant la phase d'interception et MBDA le positionne comme ayant la plus grande zone de non-évasion de sa catégorie, tandis que sa liste de plates-formes comprend l'Eurofighter Typhoon, le F-35, le Gripen et le Rafale. MICA NG montre la même direction technologique dans une plate-forme de missile plus petite. Selon MBDA, le système offre une portée jusqu'à 40 % supérieure à celle du MICA, un moteur à double impulsion, un chercheur RF AESA, un chercheur IR à imagerie passive et une capacité d'enveloppe de lancement à 360 degrés.

Par exemple, en décembre 2025, MBDA, Lockheed Martin Corporation et le bureau du programme commun F-35 ont réalisé des tests critiques d'intégration au sol pour le missile Meteor sur le F-35A Lightning II, y compris des tests de vibrations au sol et des contrôles d'ajustement du chariot interne de la soute à armes.

Dynamique du marché

LE MOTEUR DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des dépenses de défense pour amplifier la demande de produits

Le principal moteur de croissance du marché est le retour de la planification de la guerre aérienne à haute intensité. Les forces aériennes n’achètent plus seules des chasseurs ; ils reconstruisent des packages complets de combat aérien autour des missiles BVR, des missiles WVR, des cycles d'entraînement,logicielsoutien, équipement de test et packages de maintien en puissance classifiés.

Selon le communiqué du SIPRI publié le 27 avril 2026, les dépenses militaires mondiales ont atteint 2 887 milliards de dollars en 2025, l’Europe enregistrant une croissance de 14,00 % et l’Asie/Océanie de 8,10 %. Cette augmentation des dépenses de défense soutient directement la demande d’armes de combat modernes et de stocks de supériorité aérienne. L’US Air Force décrit également l’AMRAAM comme un missile tout temps, au-delà de la portée visuelle, acheté pour les avions américains et alliés, soulignant son rôle continu en tant qu’arme centrale dans les programmes de modernisation des chasseurs alliés.

Par exemple, en février 2026, Raytheon de RTX a signé des accords-cadres d’une durée maximale de sept ans avec le département américain de la Guerre pour accroître la production de munitions critiques, y compris l’AMRAAM, et a déclaré que la production annuelle d’AMRAAM atteindrait au moins 1 900 missiles.

RESTRICTION DU MARCHÉ

Goulots d’étranglement de la chaîne d’approvisionnement dans les composants critiques des missiles pour dissuader le développement de l’industrie

La plus grande contrainte sur le marché n’est pas la demande mais la capacité de l’industrie à construire, tester, certifier et livrer des missiles au rythme requis. La production de missiles air-air dépend de sous-systèmes et de composants très contraints tels que des moteurs de fusée à poudre, des matériaux énergétiques, des autodirecteurs, des liaisons de données, des fusées, des sections de contrôle et des logiciels critiques.

Même lorsque les gouvernements approuvent d’importants contrats d’achat, les délais de livraison peuvent s’allonger car chaque lot de missiles doit être soumis à des normes strictes de sécurité, d’intégration et de certification. En conséquence, les fabricants de missiles investissent massivement dans les usines, la main-d’œuvre et la capacité du réseau de fournisseurs plutôt que de se concentrer uniquement sur le lancement de nouvelles variantes.

Par exemple, en avril 2026, L3Harris a clôturé un investissement d’un milliard de dollars du ministère de la Guerre dans son activité Missile Solutions afin d’étendre et de moderniser ses installations, d’accélérer la R&D et d’augmenter la capacité de production de technologies de missiles critiques.

OPPORTUNITÉ DE MARCHÉ

Expansion des flottes d’avions de combat avancés et des programmes d’intégration de missiles pour alimenter la croissance du marché

L'opportunité de croissance la plus évidente sur le marché réside dans les pays qui achètent ou modernisent des avions de combat avancés, notamment le F-35, le Typhoon, le Rafale, le Gripen, le F-16, le F-15 et le KF-21. Ces pays ont de plus en plus besoin de stocks de missiles plus importants pour garantir que leurs flottes d’avions de combat restent crédibles sur le plan opérationnel. L’opportunité est particulièrement forte en Europe, où les gouvernements reconstruisent leurs capacités de défense aérienne et de domination aérienne après des années de stocks limités de munitions. Pour les équipementiers, la croissance future s’étendra au-delà de la seule production de missiles et inclura des kits d’intégration, des mises à jour logicielles, des équipements de test, des missiles d’entraînement captifs, des pièces de rechange et un maintien en puissance à long terme. Le Meteor de MBDA est bien placé dans cet environnement puisqu’il est déjà associé aux voies d’intégration Typhoon, Rafale, Gripen, KF-21 et F-35.

Par exemple, en janvier 2026, MBDA a reçu une nouvelle commande allemande de missiles air-air Meteor supplémentaires au-delà de la portée visuelle, suite aux progrès de l'intégration du F-35 Lightning II et à la confirmation par le Brésil du tir réussi du Meteor depuis le Gripen E.

LES DÉFIS DU MARCHÉ

Difficulté à détecter les cibles susceptibles d’entraver la croissance du marché

Le plus grand défi technique du marché réside dans le fait que les cibles modernes sont de plus en plus difficiles à détecter, suivre et tuer. Les chasseurs, les drones, les missiles de croisière et les leurres sont de plus en plus conçus avec de faibles signatures, des attaques électroniques, des perturbations des liaisons de données et des contre-mesures infrarouges/radar. Cela oblige les équipementiers à mettre à niveau les autodirecteurs, les processeurs, la logique ECCM, les liaisons de données et la propulsion tout en gardant les missiles compatibles avec les lanceurs et les architectures logicielles d'avions existantes. Par exemple, le I-Derby ER de Rafael est doté d'un autodirecteur RF défini par logiciel, de fonctionnalités ECCM et d'une liaison de données bidirectionnelle pour les environnements de guerre électronique hostiles, tandis que Python-5 est commercialisé comme un missile IIR de cinquième génération avec une capacité de sphère complète et une résistance améliorée aux contre-mesures.

Par exemple, en avril 2025, Diehl Defence a annoncé un partenariat avec MDSI pour améliorer l’intégration d’IRIS-T dans les plates-formes de lancement de chasseurs grâce à une approche d’intégration de charge utile modulaire. Cette annonce est importante car elle met en lumière un véritable défi industriel : intégrer les technologies de missiles de nouvelle génération dans les plates-formes de combat existantes sans nécessiter une refonte approfondie ou le remplacement des systèmes existants.

ANALYSE DE SEGMENTATION

Par type de missile

Air-Air à très longue portée Le segment des missiles connaîtra la croissance la plus rapide, stimulé par le besoin croissant d’engager des avions ennemis

Par type de missile, le marché est divisé en missile air-air à courte portée, missile air-air à moyenne portée, missile au-delà de la portée visuelle, missile air-air à très longue portée, missile air-air à double rôle.missile sol-air, et missile d’entraînement/captif.

On estime que le missile air-air à très longue portée est le segment qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 15,82 % au cours de la période de prévision. La croissance dans ce segment est tirée par le besoin croissant d’engager des avions ennemis, des AWACS, des avions-citernes et des plates-formes aéroportées de grande valeur à partir de distances de sécurité plus sûres.

Le segment des missiles au-delà de la portée visuelle représentait la plus grande part de marché mondiale des missiles air-air, soit 41,90 % en 2025, et devrait croître à un TCAC de 14,66 % au cours de la période de prévision.

Par capacité de portée

Le segment supérieur à 300 km présentera la croissance la plus rapide, alimentée par l'intérêt croissant pour les capacités de combat aérien à très longue portée

Par capacité de portée, le marché mondial est divisé en moins de 10 km, 10 à 30 km, 30 à 80 km, 80 à 160 km, 160 à 300 km et au-dessus de 300 km.

On estime que le segment supérieur à 300 km est celui qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 16,05 % au cours de la période de prévision. Cette croissance reflète l’intérêt croissant pour les capacités de combat aérien à très longue portée, notamment pour contrer des moyens aéroportés de grande valeur et maintenir les avions de lancement en dehors des zones d’engagement ennemies. La croissance est tirée par les concepts de combat aérien de nouvelle génération dans lesquels les avions doivent décoller à partir de distances plus sûres et engager des plates-formes aéroportées stratégiques avant d'entrer dans des zones fortement défendues. De plus, les futures opérations de combat aérien s’appuient de plus en plus sur des chaînes de destruction à longue portée, sur le ciblage de tiers et sur l’engagement d’avions de soutien ennemis hors de portée des armes de combat traditionnelles.

Le segment de 80 à 160 km représentait la plus grande part de marché mondial de 40,43 % en 2025 et devrait croître à un TCAC de 13,89 % au cours de la période de prévision.

Par technologie de guidage

Le segment de guidage basé sur l'IA/l'autonomie affichera la croissance la plus rapide, propulsée par le besoin croissant de Résistance à la guerre électronique

Par technologie de guidage, le marché mondial est divisé en référencement infrarouge, référencement radar actif, référencement radar semi-actif, référencement RF passif, guidage bimode, guidage par IA/autonomie, guidage par commande/liaison de données, guidage assisté par GPS/GNSS et guidage inertiel.

On estime que le guidage basé sur l'IA/l'autonomie est le segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 17,04 % au cours de la période de prévision. La croissance dans ce segment est tirée par la demande croissante de discrimination améliorée des cibles, de résistance à la guerre électronique, de routage adaptatif et de futurs combats aériens où les missiles doivent opérer dans des environnements encombrés et contestés. Les futurs systèmes de missiles nécessiteront une meilleure prise de décision à bord, une meilleure priorisation des cibles, une meilleure résistance aux contre-mesures et de meilleures performances dans les espaces de combat contestés électroniquement et refusés par le GPS.

Le segment du référencement radar actif représentait la plus grande part de marché mondiale de 40,86 % en 2025 et devrait croître à un TCAC de 15,04 % au cours de la période de prévision.

Par type de chercheur

Le segment des chercheurs multispectraux reflétera la croissance la plus rapide en raison du besoin croissant de contrer la technologie furtive

Par type de chercheur, le marché mondial est divisé en chercheur infrarouge, chercheur radar, chercheur électro-optique, chercheur multispectral, chercheur anti-brouillage, mode verrouillage et refroidissement du chercheur.

On estime que le chercheur multispectral est le segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 15,96 % au cours de la période de prévision. La croissance est motivée par le besoin croissant de contrer la technologie furtive, les leurres, le brouillage et les contre-mesures infrarouges/radar grâce à l'intégration de plusieurs modes de détection au sein d'une seule architecture d'autodirecteur. De plus, les cibles aériennes utilisent des techniques de mise en forme furtive, de guerre électronique, de leurres et des profils à faible signature qui nécessitent que les missiles combinentradar, infrarouge, imagerie et entrées de traitement du signal pour des attaques plus fiables.

Le segment des autodirecteurs radar a capturé la plus grande part de marché de 41,34 % en 2025 et devrait croître à un TCAC de 14,67 % au cours de la période de prévision.

Par système de propulsion

Le segment Scramjet/Hypersonic Concept sera en tête en raison de l'intérêt croissant pour les systèmes de missiles de nouvelle génération

Par système de propulsion, le marché est divisé en moteur-fusée solide à une seule impulsion, moteur-fusée solide à double impulsion, moteur-fusée à poussée-entretien, propulsion statoréacteur, concept scramjet/hypersonique, contrôle vectoriel de poussée et propulsion à faible émission de fumée.

Le concept scramjet/hypersonique sera probablement le segment qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 17,72 % au cours de la période de prévision. La croissance est tirée par l’intérêt croissant pour les systèmes de défense antimissile de nouvelle génération, capables d’atteindre une vitesse plus élevée, des portées d’engagement plus longues et une meilleure rétention d’énergie en fin de partie. Bien qu’encore à un stade émergent avec une base installée relativement plus petite, les équipementiers de la défense et les militaires explorent des intercepteurs plus rapides qui réduisent le temps de réaction de l’ennemi et améliorent la capacité de survie contre les défenses aériennes avancées et les contre-mesures électroniques.

Le segment des moteurs-fusées solides à impulsion unique représentait la plus grande part de marché de 35,14 % en 2025 et devrait croître à un TCAC de 10,35 % au cours de la période de prévision.

Par vitesse

Le segment hypersonique élevé doit dominer en raison du besoin croissant de réduire le temps de réaction de l'ennemi

En termes de vitesse, le marché mondial est divisé en classes subsoniques/d’entraînement, supersoniques, supersoniques élevées, hypersoniques/quasi-hypersoniques, classes de manœuvres à G élevé et classes de rétention d’énergie.

On estime que le segment des supersoniques élevés est le segment qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 16,36 % au cours de la période de prévision. La croissance est stimulée par le besoin croissant de réduire le temps de réaction de l’ennemi, d’améliorer la capacité de survie face aux contre-mesures et de soutenir les missions de domination aérienne de nouvelle génération. Le futur combat aérien exigera des missiles capables de se rapprocher plus rapidement, de vaincre des cibles évasives et de réduire la fenêtre de prise de décision de l’ennemi.

Le segment supersonique détenait la plus grande part de marché de 40,62 % en 2025 et devrait croître à un TCAC de 14,28 % au cours de la période de prévision.

Par cellule

Le segment des missiles compatibles faiblement observables va dominer en raison des futures exigences des avions furtifs

Par cellule, le marché mondial est divisé en missiles conventionnels à contrôle de queue, missiles à contrôle canard, missiles à poussée vectorielle, missiles à virure/corps de levage, missiles à ailerons repliables et missiles compatibles à faible observabilité.

Le missile compatible faiblement observable est sur le point de devenir le segment qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 16,52 % au cours de la période de prévision. Sa croissance est liée aux exigences du F-35 et des futurs avions furtifs, où les missiles doivent s'insérer dans les baies d'armes internes, réduire la signature radar et préserver la capacité de survie de l'avion. Les avions de combat de cinquième génération ont de plus en plus besoin de missiles capables de s'adapter à des soutes d'armes internes, de conserver des profils furtifs tout en offrant des performances d'engagement à longue portée.

Le segment des missiles conventionnels à contrôle de queue représentait la plus grande part de marché mondiale de 34,23 % en 2025 et devrait croître à un TCAC de 10,58 % au cours de la période de prévision.

Par composant

Le segment d'admission d'air respirable sera en tête grâce aux concepts de missiles propulsés par statoréacteur et Scramjet

Par composant, le marché mondial est divisé en carter de moteur, système de tuyères, contrôle du vecteur de poussée, allumage, protection thermique, grain propulsif, entrée d’air respirable, système de combustion et système de carburant.

L’entrée d’air respirable est sur le point de devenir le segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 19,51 % au cours de la période de prévision. La croissance rapide de ce segment est tirée par les concepts de missiles propulsés par statoréacteur et scramjet, où les systèmes de propulsion respiratoire permettent une portée opérationnelle plus longue, des performances soutenues à grande vitesse et une meilleure rétention d'énergie en fin de partie. De plus, les statoréacteurs et les futurs systèmes de propulsion aérobie nécessitent des structures d'entrée plus complexes pour gérer le flux d'air, maintenir la poussée et améliorer la rétention d'énergie en fin de partie sur de plus longues distances.

Le segment des grains propulseurs a dominé le marché, détenant une part la plus élevée de 33,28 % en 2025 et devrait croître à un TCAC de 13,27 % au cours de la période de prévision.

Par type d'approvisionnement

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des programmes de développement sera en tête, porté par la montée des gouvernements et Investissements OEM

Par type d’approvisionnement, le marché mondial est divisé en production de nouveaux missiles, stocks de remplacement, programmes de développement, programmes d’exportation et coentreprises.

On estime que les programmes de développement sont le segment qui connaît la croissance la plus rapide, enregistrant un TCAC le plus élevé de 14,74 % au cours de la période de prévision. La croissance est tirée par les missiles BVR de nouvelle génération, le guidage basé sur l’IA, les concepts hypersoniques, les autodirecteurs améliorés et les missiles conçus pour les environnements de guerre électronique contestés. De plus, les gouvernements et les équipementiers investissent dans des missiles BVR à longue portée, des concepts hypersoniques, des systèmes de guidage basés sur l’IA, des autodirecteurs multispectraux et des conceptions compatibles à faible visibilité pour répondre aux futurs besoins de combat aérien.

Le segment de production de nouveaux missiles a obtenu la plus grande part de marché de 34,18 % en 2025 et devrait croître à un TCAC de 13,75 % au cours de la période de prévision.

Perspectives régionales du marché des missiles air-air

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Air-to-Air Missiles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 2,38 milliards USD, et conserve également sa part dominante en 2026, avec 2,77 milliards USD. La croissance du marché régional des missiles air-air est tirée par la montée des tensions géopolitiques, la modernisation rapide des flottes de chasseurs et la demande croissante de capacités avancées de missiles au-delà de la portée visuelle (BVR). Les budgets de défense élevés, les investissements dans la technologie hypersonique et la nécessité de contrer les menaces aériennes sans pilote alimentent encore davantage l’expansion du marché.

Marché américain des missiles air-air

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 2,28 milliards de dollars en 2025 et devrait croître à un TCAC de 12,80 % au cours de la période de prévision.

Europe

L’Europe devrait enregistrer la croissance régionale la plus rapide, avec un TCAC de 15,21 % au cours de la période de prévision. En 2025, la valeur du marché s’élevait à 1,46 milliard de dollars, en raison des tensions géopolitiques accrues, de l’augmentation des dépenses de défense et de la nécessité de moderniser les capacités de combat aérien contre les menaces aériennes avancées. Les principales raisons de cette croissance incluent l’augmentation des stocks de missiles au-delà de la portée visuelle (BVR), des investissements importants en R&D et l’intégration croissante des technologies d’IA et de furtivité dans les plates-formes de combat aérien de nouvelle génération.

Marché britannique des missiles air-air

Le marché britannique était évalué à 0,22 milliard de dollars en 2025 et devrait croître à un TCAC de 13,22 % au cours de la période de prévision.

Marché des missiles air-air des pays nordiques

Le marché était évalué à 0,26 milliard de dollars en 2025 et devrait croître à un taux de 17,36 % au cours de la période de prévision.

Marché allemand des missiles air-air

Le marché était évalué à 0,24 milliard de dollars en 2025 et devrait croître à un taux de 16,54 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 2,03 milliards de dollars en 2025, assurant ainsi la position de deuxième plus grande région du marché. Le marché devrait croître rapidement, stimulé par d’intenses tensions géopolitiques régionales (mer de Chine méridionale, détroit de Taiwan et péninsule coréenne), par l’augmentation des budgets de défense et par les efforts de modernisation. Les principales raisons de la croissance incluent l'augmentation des conflits territoriaux qui incitent à l'achat de missiles avancés, des investissements importants dans le développement local (par exemple, l'Astra Mk-II de l'Inde, l'intégration du KF-21 de la Corée du Sud) et la nécessité de contrer les menaces avancées telles quearmes hypersoniques.

Marché chinois des missiles air-air

Le marché chinois était évalué à 0,56 milliard de dollars en 2025 et devrait croître à un taux de 12,74 % au cours de la période de prévision.

Marché indien des missiles air-air

Le marché indien était évalué à 0,34 milliard de dollars en 2025 et devrait croître à un taux de 16,27 % au cours de la période de prévision.

Marché japonais des missiles air-air

Le marché japonais en 2025 était évalué à 0,45 milliard de dollars et devrait croître à un taux de 15,53 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine était évalué à 0,12 milliard de dollars en 2025, tandis que le marché du Moyen-Orient et de l'Afrique a atteint 0,81 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs investissent dans des usines automatisées pour gagner un avantage concurrentiel

Le marché des missiles air-air devient de plus en plus compétitif à mesure que les gouvernements donnent la priorité à des stocks plus importants, à des délais de livraison plus rapides et à l'interopérabilité entre plusieurs plates-formes d'avions de combat. Les équipementiers réagissent en augmentant leur capacité de production, en sécurisant l’approvisionnement en moteurs-fusées et en investissant dans des usines automatisées et des infrastructures de test.

La concurrence technologique s'oriente vers un engagement BVR à plus longue portée, des zones de non-évasion améliorées, des autodirecteurs définis par logiciel, des liaisons de données bidirectionnelles, un ECCM et une intégration plus facile des avions. Dans l’ensemble, l’industrie se développe grâce à des programmes de réapprovisionnement en munitions, des initiatives de modernisation des avions de combat, des programmes d’intégration multinationaux et des mises à niveau technologiques visant à améliorer la capacité de survie dans des environnements aériens contestés.

LISTE DES PRINCIPALES ENTREPRISES DE MISSILES AIR-AIR PROFILÉES

- RTX Corporation (États-Unis)

- Nammo AS (Norvège)

- Groupe MBDA (France)

- Diehl Defence GmbH & Co. KG (Allemagne)

- Saab AB (Suède)

- Groupe Roxel(ROYAUME-UNI.)

- Thales S.A. (France)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Bharat Dynamique Limitée(Inde)

- SAUGE TÜBİTAK(Dinde)

- Denel Dynamics (Afrique du Sud)

- Mitsubishi Heavy Industries, Ltd.(Japon)

- Aviation Industry Corporation of China, Ltd. (Chine)

- JSC GosMKB Vympel (Russie)

- Société holding par actions d'État Artem (Ukraine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Raytheon a reçu un contrat américain de 760,00 millions de dollars pour soutenir la production, le maintien, le développement et l'atténuation de l'obsolescence d'AMRAAM pour plusieurs clients FMS américains et alliés. Le contrat montre que la demande d'AMRAAM va au-delà de nouvelles commandes de missiles vers un support à long terme sur le cycle de vie et des travaux de rafraîchissement de l'électronique.

- Septembre 2025 :Raytheon a reçu une modification de contrat de 41,68 millions de dollars couvrant les variantes AMRAAM, la production et les activités de maintien en puissance, portant la valeur cumulée du contrat associé à plus de 2,51 milliards de dollars. La clientèle comprenait plusieurs forces aériennes de l’OTAN et alliées, démontrant leur dépendance continue à l’AMRAAM comme missile BVR standard dans les flottes de chasseurs occidentales.

- Septembre 2025 :Le Département d'État américain a approuvé un éventuel programme FMS de 570,00 millions de dollars aux Pays-Bas pour les missiles AIM-120C-8 AMRAAM et les équipements associés, reflétant la demande européenne croissante de missiles au-delà de la portée visuelle, alors que les pays de l'OTAN renforcent leur préparation à la défense aérienne et à la supériorité aérienne.

- Septembre 2025 : Le Département d'État américain a approuvé un éventuel paquet FMS de 567,80 millions de dollars à la Belgique pour les missiles AIM-9X Sidewinder et les équipements associés. Cela soutient la capacité de combat aérien à courte portée de la Belgique et renforce l’interopérabilité des chasseurs de l’OTAN, d’autant plus que les forces aériennes européennes se modernisent autour d’avions de cinquième génération et de quatrième génération modernisés.

- Juillet 2025 :Raytheon a remporté un contrat d'une valeur pouvant atteindre 3,50 milliards de dollars pour les lots de production AMRAAM 39 et 40.

COUVERTURE DU RAPPORT

L’analyse du rapport sur le marché mondial des missiles air-air fournit une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements et prévalences de l’industrie de la défense par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,53 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par type de missile

Par capacité de portée

Par technologie de guidage

Par type de chercheur

Par système de propulsion

Par vitesse

Par cellule

Par composant

Par type d'approvisionnement

ParGéographique

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,83 milliards de dollars en 2025 et devrait atteindre 22,03 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 1,46 milliard de dollars.

Le marché devrait afficher un TCAC de 13,53 % au cours de la période de prévision.

Le segment des concepts scramjet/hypersonique devrait conserver le TCAC le plus élevé au cours de la période de prévision.

L’augmentation des dépenses de défense est le principal facteur qui anime le marché.

RTX/Raytheon, MBDA, Diehl Defence, Rafael Advanced Defense Systems et Lockheed Martin Corporation sont les principaux acteurs clés du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.