Taille du marché de la location de moteurs et de composants d'avion, part et analyse de l'industrie, par type d'actif de location (location de moteurs et de composants), par type de location (location sèche, location avec équipage, location-exploitation, location financière et vente et cession-bail), par type de moteur (turboprop, turboréacteur à double flux et autres), par type d'avion (à fuselage étroit, gros-porteur, régional et autres), par utilisateur final (compagnies aériennes commerciales, aviation militaire et aviation générale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

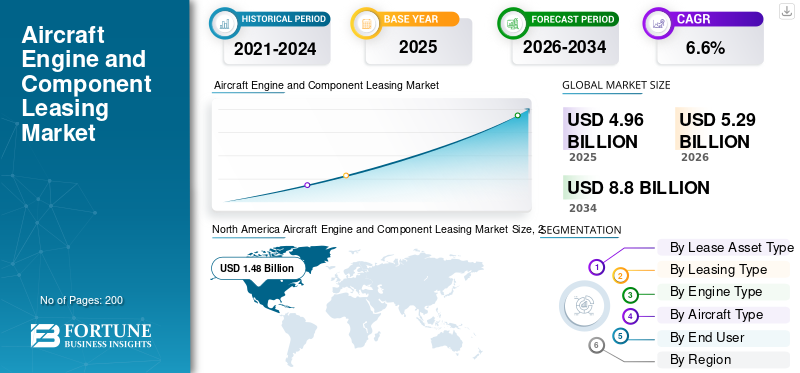

La taille du marché mondial de la location de moteurs et de composants d’avions était évaluée à 4,96 milliards USD en 2025. Le marché devrait passer de 5,29 milliards USD en 2026 à 8,80 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la location de moteurs et de composants d’avions avec une part de marché de 29,83 % en 2025.

Le marché de la location de moteurs et de composants d’avion comprend la location de moteurs de rechange et de composants d’avion de valeur aux compagnies aériennes et aux MRO pour une période déterminée. Cela permet aux avions de continuer à voler pendant que leurs moteurs sont entretenus ou que leurs pièces sont réparées. La demande augmente en raison d'une utilisation élevée de la flotte, de délais de visite en magasin plus longs et moins prévisibles et de la nécessité pour les opérateurs d'éviter d'acquérir des liquidités dans les pièces de rechange qu'ils possèdent. Le crédit-bail offre un moyen plus rapide et plus flexible de garantir une expédition fiable.

Les principaux acteurs comprennent les bailleurs de moteurs, les plateformes de location de pièces de rechange et les opérateurs de pools de composants. Du côté des moteurs, Willis Lease continue de développer son portefeuille de moteurs déployés à l'échelle mondiale dans le cadre d'accords de location opérationnelle. FTAI Aviation incite également le marché à se tourner vers des modèles d'échange et de disponibilité. Par exemple, elle a mis en œuvre ses accords du programme Perpetual Power et développé un écosystème CFM56 plus large, soutenu par des partenariats qui augmentent l'offre de matériaux réparables sur le marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les retraits imprévus de moteurs et les longues files d'attente dans les ateliers stimulent la demande de location de capacité inutilisée

Lorsque les moteurs sont retirés des ailes plus tôt que prévu ou restent dans l'atelier plus longtemps que les compagnies aériennes ne peuvent le gérer, les opérateurs ne pouvant pas se permettre d'attendre, ils ont besoin de moteurs de rechange et de pièces prêtes à être échangées pour maintenir les avions en vol et respecter les horaires. C’est là que le crédit-bail est utile. C'est plus rapide que l'achat, évite d'immobiliser du capital dans des pièces de rechange en cas d'urgence et permet aux compagnies aériennes de gérer des perturbations telles que des pics d'AOG, des pénuries de pièces et des créneaux de maintenance surchargés sans augmenter constamment leurs stocks. Cela alimente lemoteur d'avionet la croissance du marché de la location de composants.

En septembre 2023, RTX a partagé un plan de gestion de flotte pour les moteurs PW1100G-JM GTF (A320neo) lié à un problème de poudre métallique. Ils ont estimé qu’il y aurait environ 600 à 700 retraits de moteurs et visites d’atelier supplémentaires entre 2023 et 2026. Ils ont averti que cette situation entraînerait une augmentation du nombre d’avions au sol. Ce type d'événement pousse les compagnies aériennes à louer des moteurs de rechange et à mettre en commun des composants pour maintenir leurs opérations.

RESTRICTIONS DU MARCHÉ

La pénurie de moteurs de rechange louables et de pièces certifiées freine l’expansion du marché

La demande de location existe, mais le marché ne peut pas croître régulièrement en raison de l'offre physique limitée de moteurs de rechange et de pièces réparables. Cependant, les retards de livraison des constructeurs OEM, les délais d'exécution plus longs dans les ateliers et les compagnies aériennes qui prolongent les baux en cours au lieu de restituer les actifs peuvent conserver les moteurs dans leurs flottes, réduisant ainsi le nombre d'options de location disponibles. Il en résulte des taux de location plus élevés, des engagements contractuels plus longs et moins d'options de rechange. En conséquence, le marché est parfois limité non pas par la volonté de louer mais par la possibilité de louer à un prix abordable pour les opérateurs.

En décembre 2024, l’IATA a signalé que les problèmes de chaîne d’approvisionnement devraient encore s’étendre jusqu’en 2025, avec environ 14 % de la flotte mondiale (environ 5 000 avions) stationnée, dont environ 700 avions en attente d’inspection des moteurs. Ils ont noté que les tarifs de location des petits porteurs étaient d'environ 20 à 30 % plus élevés qu'en 2019, les compagnies aériennes se précipitant pour trouver de la capacité, limitant ainsi la croissance malgré une forte demande.

OPPORTUNITÉS DE MARCHÉ

L’augmentation du pipeline de matériaux réparables d’occasion crée une grande opportunité de faire évoluer la location de moteurs et de composants

L'une des meilleures opportunités de croissance sur ce marché consiste à créer des pools de pièces de rechange plus grands, moins chers et plus rapides en utilisant des matériaux usagés réparables (USM) et des réparations modulaires, plutôt que de compter uniquement sur de nouvelles pièces OEM. Lorsque l'approvisionnement en USM est organisé à grande échelle grâce au démontage, à la réparation, à un inventaire certifié et à un échange rapide, les bailleurs et les fournisseurs de pool peuvent offrir aux compagnies aériennes des délais de livraison plus courts et une disponibilité plus prévisible, souvent à des coûts totaux inférieurs. Cette approche étend la location au-delà de la simple couverture d’urgence AOG aux opérations de routine pour un plus grand nombre de transporteurs.

En mars 2025, AAR et FTAI Aviation ont renouvelé leur accord exclusif pour les produits de moteurs réparables jusqu'en 2030. Ils se sont concentrés sur l'augmentation de la disponibilité du CFM56 USM sur le marché mondial des pièces de rechange pour l'aviation et sur le soutien au modèle Module Factory de FTAI pour la réparation et la remise à neuf modulaires. Cela améliore directement la base d’approvisionnement en pièces et en moteurs qui prend en charge des pools de location et d’échange plus importants.

LES DÉFIS DU MARCHÉ

La provenance des pièces et l'intégrité de la paperasse deviennent le goulot d'étranglement le plus difficile pour la location et la mise en commun

La location de moteurs et de composants ne fonctionne que lorsque chaque actif comprend un statut de vie et une traçabilité clairs et vérifiables. Une pièce moteur qui semble en bon état mais dont la documentation est douteuse reste inutilisable. À mesure que le marché s'appuie davantage sur l'USM, les bourses et les rotations de pools mondiaux, le risque associé à la documentation augmente. Des numéros de série incompatibles, des lacunes dans la traçabilité jusqu'à la naissance et des litiges sur les conditions de retour peuvent ralentir les transactions ou conduire à l'échec des transactions. L’impact est significatif et opérationnel. Il y a davantage d'inspections, un travail d'audit accru, des critères d'acceptation plus stricts et des délais d'intégration plus longs.

En août 2023, l'AESA a publié une notification de pièces suspectées non approuvées concernant AOG Technics et plusieurs pièces du moteur CFM56. La CAA britannique a publié l'avis de sécurité SN-2023/004, avertissant que de nombreuses pièces de moteur suspectes non approuvées étaient fournies avec de faux certificats de libération (EASA Form 1 / FAA 8130). Cela a conduit à des contrôles généralisés parmi les opérateurs et les MRO et à un resserrement des processus d'acceptation des pièces.

Impact de la guerre Russie-Ukraine

Les sanctions et le blocage des actifs ont modifié le paysage des risques pour la location de moteurs et de composants

La guerre entre la Russie et l'Ukraine n'a pas perturbé le marché de l'aviation d'un seul pays, mais elle a également modifié le modèle de risque en matière de location de moteurs et de composants dans le monde entier. Les sanctions ont coupé les opérateurs russes, rendant presque impossible la récupération de nombreux actifs loués. En conséquence, les bailleurs et les financiers ont commencé à considérer l’applicabilité géopolitique comme une préoccupation majeure, plutôt que comme de simples petits caractères. Ce changement a conduit à des conditions contractuelles plus strictes, à des sanctions et des clauses de détournement plus agressives, à des contrôles KYC et d'utilisation finale plus stricts, ainsi qu'à une prime de risque plus élevée dans les attentes en matière de prix et d'assurance. Cela était particulièrement vrai pour les actifs pouvant être déplacés, réenregistrés ou rapidement réexportés, tels que les moteurs et les appareils rotatifs.

- En mars 2022, la FAQ sur les sanctions aériennes de la Commission européenne expliquait l’impact des sanctions de l’UE en vertu du règlement (UE) 833/2014 sur la location d’avions et de moteurs, ainsi que sur les services associés. Il a également discuté des options limitées pour contourner les restrictions, telles que les vols aller-retour et les exceptions, raison pour laquelle la location en Russie est rapidement devenue très difficile.

TENDANCES DU MARCHÉ DE LA LOCATION DE MOTEURS ET DE COMPOSANTS D’AÉRONEF

Les modèles « d'échange et de mise en commun » remplacent les locations simples alors que les bailleurs intègrent la réparation, le démontage et l'inventaire pour garantir la disponibilité

La tendance en matière de location de moteurs et de composants est le passage de l'offre d'un moteur pour un nombre de mois défini à des programmes axés sur la disponibilité. Dans ces modèles, le fournisseur gère l'ensemble du processus, y compris le démontage du moteur, l'inventaire certifié, la réparation modulaire et l'accès rapide aux échanges ou aux pools. Les compagnies aériennes préfèrent cette approche car elle simplifie les risques opérationnels complexes, tels que les situations d'avions au sol (AOG), les pièces manquantes et les dates d'atelier incertaines. Avec ce modèle, vous payez pour la disponibilité et la prévisibilité. Pour les bailleurs et les exploitants de piscines, l’intégration verticale est importante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'actif de location

La location de moteurs domine le marché en raison de la valeur élevée des actifs et des goulots d'étranglement des visites en atelier MRO

En termes de type d’actifs loués, le marché est classé en location de moteurs et location de composants.

La location de moteurs domine actuellement le marché, car les moteurs constituent l’actif le plus crucial et le composant le plus cher de la liste. Les moteurs sont également les plus difficiles à remplacer en cas de problème. Alors que les conditions du marché se resserrent, telles que des files d'attente plus longues pour la maintenance, la réparation et la révision (MRO), des pénuries de pièces ou des retraits inattendus, les compagnies aériennes de la région Asie-Pacifique et d'Amérique du Nord se tournent vers la location de moteurs. Il s’agit du moyen le plus rapide de protéger les horaires et de gérer les coûts d’exploitation sans immobiliser les avions. La location de composants est importante, mais les moteurs génèrent une part plus importante des revenus de location car les enjeux sont plus élevés et l’impact de ne pas disposer d’un moteur de rechange est immédiat.

En décembre 2024, l'Association du transport aérien international (IATA) a signalé qu'environ 14 % de la flotte mondiale, soit environ 5 000 avions, étaient immobilisés au sol, dont environ 700 avions stationnés pour des inspections moteurs. Ils ont averti que cette situation devrait perdurer jusqu’en 2025. Cette situation montre à quel point les défis liés aux moteurs peuvent limiter la capacité disponible et augmenter la demande de moteurs de rechange loués.

Le segment de la location de composants devrait afficher la croissance la plus rapide avec un TCAC de 7,7 % au cours de la période de prévision.

Par type de location

Les contrats de location-exploitation dominent le marché car ils offrent une flexibilité dans les cycles MRO imprévisibles et nécessitent moins de capital initial

Sur la base du type de location, le marché est classé en location sèche, location avec équipage, location simple, location financement et vente et cession-bail.

Sur le marché de la location de moteurs et de composants d'avions, le segment des locations opérationnelles domine le marché, les compagnies aériennes préférant ces locations. Cette préférence découle du besoin d'une flexibilité maximale, car les calendriers de maintenance sont susceptibles de changer. Si une visite en atelier de moteurs prend plus de temps que prévu ou si une flotte d'avions à fuselage étroit a besoin d'une couverture rapide, un contrat de location-exploitation permet à un opérateur de combler l'écart sans encourir de risques de propriété ni immobiliser les liquidités nécessaires aux dépenses d'exploitation, aux changements d'itinéraire ou aux mises à niveau de la flotte motivées par des objectifs d'efficacité énergétique. Pour les bailleurs, les baux opérationnels contribuent également à faire évoluer l’entreprise.

Le segment de la vente et de la cession-bail devrait afficher la croissance la plus rapide, avec un TCAC de 8,5 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de moteur

Les turboréacteurs à double flux dominent le marché en raison de la modernisation de la flotte axée sur les corps étroits et de la pression en matière d'efficacité énergétique

En fonction du type de moteur, le marché est segmenté en turbopropulseurs, turboréacteurs à double flux et autres.

Le segment des turboréacteurs à double flux a dominé la part de marché de la location de moteurs et de composants d'avion en 2025. Dans l'industrie aéronautique, les types d'avions les plus courants sont les avions à fuselage étroit pour les transporteurs à bas prix et les gros-porteurs pour les vols long-courriers. Les deux sont principalement propulsés par des turboréacteurs. Par conséquent, la plupart des demandes de location de moteurs et de mise en commun de composants se concentrent sur ce domaine. Alors que le transport aérien international continue de croître et que les compagnies aériennes cherchent à réduire leurs coûts d’exploitation grâce à de nouveaux avions à réaction plus économes en carburant, les flottes de turboréacteurs captent une part plus importante des heures de vol, en particulier en Asie-Pacifique et en Amérique du Nord. Cette croissance se traduit par un plus grand nombre de visites de maintenance et une plus grande demande de pièces détachées louées lorsque les conditions du marché se resserrent.

En juin 2023, Air India a signé des contrats d'achat pour 470 avions Airbus et Boeing, dont un nombre important d'A320neo/A321neo et de 737 MAX à fuselage étroit, ainsi que des gros-porteurs A350/787/777X. Il s’agit tous d’avions à double flux, ce qui démontre que la croissance et la modernisation de la flotte se font principalement via des modèles à turboréacteur. Cette tendance augmente également le besoin de location et de support après-vente.

Les turbopropulseurs constituent le deuxième segment du marché à la croissance la plus rapide, avec un TCAC de 4,7 % sur la période de prévision.

Par type d'avion

Les avions à fuselage étroit dominent le marché car ils disposent de grandes flottes mondiales et sont fréquemment utilisés

En fonction du type d’avion, le marché est segmenté en fuselages étroits, gros-porteurs, régionaux et autres.

Les avions à fuselage étroit dominent le marché car ils constituent le type le plus répandu dans la flotte mondiale et sont largement utilisés. Cette combinaison entraîne le besoin de location de moteurs et de partage de composants. Il y a plus de cycles, plus de retraits, plus d'événements planifiés et non planifiés, et plus de pression sur la capacité de maintenance, de réparation et de révision (MRO). Sur le marché actuel, les compagnies aériennes, en particulier les compagnies à bas prix de la région Asie-Pacifique et celles disposant de vastes réseaux en Amérique du Nord, ont recours au crédit-bail pour maintenir leurs avions en vol sans immobiliser de capital. Ils se concentrent également sur la mise à jour de leurs flottes pour une meilleure efficacité énergétique et des coûts d’exploitation inférieurs. Alors que les gros-porteurs sont essentiels pour les vols long-courriers et internationaux, les fuselages étroits excellent en termes d'échelle et d'utilisation quotidienne, ce qui leur confère une part plus importante du marché de la location.

En juillet 2024, les perspectives du marché commercial de Boeing indiquaient que les avions monocouloirs (à fuselage étroit) représenteraient 76 % des livraisons commerciales jusqu’en 2043 et représenteraient 71 % de la flotte d’ici cette année-là. Cela explique pourquoi les avions à fuselage étroit dominent le marché de la location, compte tenu de leur rôle dans la croissance et le remplacement des avions à l'échelle mondiale.

Le segment régional devrait afficher la deuxième croissance la plus rapide du marché, avec un TCAC de 6,2 % sur l’ensemble de la période de prévision.

Par utilisateur final

Les compagnies aériennes commerciales dominent le marché en raison d'une utilisation élevée des vols et d'un marché MRO serré

Le marché est segmenté par utilisateur final en compagnies aériennes commerciales, aviation militaire et aviation générale.

Les compagnies aériennes commerciales sont au cœur des opérations quotidiennes de l’industrie aéronautique. Ce sont eux qui volent le plus d'heures et exploitent la plus grande part des avions mondiaux, en particulier des avions à fuselage étroit destinés aux réseaux de transporteurs court-courriers et à bas prix. Ils gèrent également des gros-porteurs pour les voyages internationaux long-courriers. Les compagnies aériennes ressentent immédiatement l’impact lorsque la capacité de maintenance, de réparation et de révision ou la disponibilité des pièces est limitée. Lorsque les moteurs ou les pièces ne sont pas disponibles à temps, les compagnies aériennes ne peuvent pas suspendre leurs programmes. Au lieu de cela, ils dépendent de la location de moteurs et de pools de composants pour garantir une expédition fiable, gérer les coûts d'exploitation et maintenir les plans de flotte sur la bonne voie, y compris les mises à niveau pour une meilleure efficacité énergétique. Cela a permis à l’aviation commerciale de dominer le marché.

En janvier 2025, l'IATA a signalé que la demande mondiale de passagers avait atteint un niveau record en 2024. Le trafic a augmenté de 10,4 % sur un an, avec un coefficient d'occupation de 83,5 %. Cela met en évidence le rôle crucial que jouent les compagnies aériennes commerciales dans la conduite de l’activité de location.

Leaviation généraleLe segment devrait afficher la deuxième croissance la plus rapide, avec un TCAC de 4,2 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché de la location de moteurs et de composants d’avion

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, reste du monde (Moyen-Orient, Afrique et Amérique latine).

L’Amérique du Nord est en tête du marché, car elle possède la plus grande base de transport aérien intérieur au monde et utilise de manière significative des avions lourds à fuselage étroit.

Amérique du Nord

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché de la location dans le secteur de l'aviation. Elle possède le volume de transport aérien le plus élevé et exploite de nombreux avions à fuselage étroit, qui sont les bêtes de somme fiables de l'industrie. Les États-Unis dominent le marché en Amérique du Nord, alors que les compagnies aériennes sont confrontées à une pression constante pour maintenir leurs avions en vol tout en contrôlant leurs coûts d’exploitation. Si les créneaux de maintenance deviennent restreints ou si la réparation d'un moteur prend plus de temps que prévu, les compagnies aériennes ne peuvent pas se permettre des temps d'arrêt prolongés. La région bénéficie également d’un solide système de financement de l’aviation et d’une volonté de moderniser ses flottes, étant donné que l’efficacité énergétique est cruciale en cas d’utilisation élevée. En conséquence, l’Amérique du Nord représente systématiquement une part importante de l’activité de location.

En août 2025, l’Association du transport aérien international (IATA) a publié sa mise à jour 2024 des Statistiques du transport aérien mondial (WATS). Il a confirmé que les États-Unis restent le plus grand marché aéronautique au monde, avec 876 millions de passagers en 2024. Il a également noté que les avions à fuselage étroit, notamment les familles Boeing 737 et Airbus A320, sont parmi les plus utilisés au monde.

Europe

L’Europe devrait connaître une croissance significative du marché de la location de moteurs et de composants d’avions dans les années à venir. Au cours de la période de prévision, la région Europe devrait avoir un TCAC de 6,2 %. Le marché européen a atteint 1,16 milliard de dollars en 2025. Dans cette région, le Royaume-Uni et l'Allemagne devraient atteindre respectivement 0,18 milliard de dollars et 0,22 milliard de dollars en 2026. La société exploite des services court-courriers très fréquentés avec une flotte d'avions à fuselage étroit, un système de maintenance, de réparation et d'exploitation (MRO) bien développé et un solide soutien aux services de location, de financement et de droit. Cette combinaison confère une grande importance à la location de moteurs et à la mise en commun de composants. Les compagnies aériennes ont besoin d'un service fiable sans acheter trop de pièces de rechange, d'autant plus que les coûts d'exploitation augmentent et que les flottes se modernisent pour une meilleure efficacité énergétique.

Asie-Pacifique

L’Asie-Pacifique devrait être le segment qui connaît la croissance la plus rapide sur le marché mondial de la location de moteurs et de composants d’avions, avec un TCAC de 8,4 %. L’activité des marchés intérieurs, l’émergence d’un plus grand nombre de transporteurs à bas prix et l’ajout continu de flottes sont les moteurs de cette croissance. La région s’appuie principalement sur des avions à fuselage étroit, ce qui entraîne davantage de cycles, de visites en atelier et une pression sur la capacité MRO. En conséquence, les compagnies aériennes se tournent de plus en plus vers la location, en particulier pour les moteurs, comme filet de sécurité dans des conditions de marché difficiles. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,62 milliard de dollars, et l’Inde devrait atteindre 0,29 milliard de dollars d’ici 2026.

En décembre 2024, l’analyse de marché de l’IATA a montré que la région Asie-Pacifique représentait plus de la moitié de l’augmentation mondiale du trafic passagers cette année-là, atteignant 51,2 %. Le rapport note que la diminution des livraisons de nouveaux avions et les problèmes de moteurs mettent la pression sur les compagnies aériennes. Ces problèmes conduisent généralement à un recours accru aux pièces de rechange louées et à l’accès aux pools.

Reste du monde

Le reste du monde a contribué à hauteur de 16,90 % en 2025. Le Moyen-Orient, l'Afrique et l'Amérique latine ont des parts relativement plus petites mais connaissent une croissance à un TCAC de 6,9 %. Au Moyen-Orient et en Afrique, les réseaux long-courriers se concentrent sur les gros-porteurs, et les transporteurs hub donnent la priorité à la disponibilité. Si un moteur ou une pièce mobile n’est pas prêt, des perturbations peuvent survenir rapidement, ce qui peut être coûteux. En Amérique latine, les compagnies aériennes ont tendance à être plus sensibles aux coûts. Le leasing leur permet de contrôler leurs coûts d'exploitation tout en évitant d'importants achats initiaux de pièces de rechange, tout en garantissant la stabilité des réseaux à caisse étroite.

En décembre 2024, l'IATA a indiqué que le Moyen-Orient (10,7 %), l'Amérique latine (8,6 %) et l'Afrique (2,7 %) représentaient ensemble une part importante de la croissance du secteur en termes de passagers-kilomètres payants (RPK) pour 2024. Cela montre pourquoi ces marchés continuent de rechercher des capacités de location à mesure que le trafic augmente.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs de la location de moteurs et de composants d'avions rivalisent sur la disponibilité des pièces de rechange, l'accès MRO et l'intégrité de la documentation

Le marché de la location de moteurs et de composants d’avions est compétitif et axé sur la disponibilité. Lorsqu’un avion à fuselage étroit se trouve dans une situation AOG, les compagnies aériennes veulent plus qu’une simple promesse. Ils ont besoin d'un moteur ou d'un moteur rotatif de rechange qui peut être livré rapidement, installé correctement et pris en charge lors du prochain cycle d'atelier. Cette demande maintient le marché centré autour d'acteurs capables de fournir systématiquement trois aspects clés : la disponibilité des actifs (moteurs et appareils rotatifs réellement disponibles), l'accès à la maintenance, à la réparation et à la révision (MRO) (pour éviter les retards) et l'intégrité de la paperasse (pour garantir que les pièces peuvent être installées). Les compagnies aériennes d'Amérique du Nord et de la région Asie-Pacifique en croissance rapide ont besoin de flexibilité à mesure que les conditions du marché changent, que les coûts d'exploitation fluctuent et que la modernisation de la flotte évolue vers une plus grande efficacité énergétique.

Au premier rang, les grands loueurs de moteurs tels qu'AerCap Engines et Willis Lease rivalisent en gérant des portefeuilles de pièces de rechange évolutifs. Ces portefeuilles peuvent être redéployés sur différents types d’avions et régions. Un deuxième groupe comprend des plateformes intégrées de rechange telles que FTAI Aviation et GA Telesis. Ces entreprises promeuvent la disponibilité en tant que service, combinant la location avec le démontage, le travail sur modules et les échanges pour réduire les temps d'arrêt lorsque la capacité MRO est limitée. Du côté des composants, les exploitants de pools et les spécialistes PBH, tels que Lufthansa Technik et AJW Group, réussissent en constituant de vastes stocks renouvelables, en garantissant une logistique rapide et en fournissant un soutien aux programmes qui transforme les pannes inattendues en délais d'exécution prévisibles.

En résumé, la concurrence passe de la simple location d'actifs à l'excellence dans trois domaines clés : une disponibilité rapide, le contrôle des voies de réparation via l'accès MRO, ainsi que la traçabilité et la réponse au cycle de vie. Dans ce contexte, la gestion des données, le contrôle de la configuration et la rapidité d’exécution des pièces de rechange deviennent cruciaux pour garantir le prochain contrat.

LISTE DES PRINCIPALES SOCIÉTÉS DE LOCATION DE MOTEURS ET DE COMPOSANTS D'AÉRONEF PROFILÉES

- Moteurs AerCap(Irlande)

- Avolon Aerospace Leasing (Irlande)

- Capitale aéronautique SMBC(Irlande)

- CDB Aviation (Irlande)

- Jackson Square Aviation (Irlande)

- BBAM(NOUS.)

- Air Lease Corporation (États-Unis)

- Willis Lease Finance Corporation (États-Unis)

- FTAI Aviation (États-Unis)

- GA Télésis(NOUS.)

- Financement de location de moteurs (Royaume-Uni)

- Castlelake (Irlande)

- Lufthansa Technik (Allemagne)

- Groupe AJW (Royaume-Uni)

- Air France-KLM Ingénierie & Maintenance (France)

- SR Technics (Suisse)

- ST Engineering Aerospace (Singapour)

- HAECO (Hong Kong)

- Société d'ingénierie SIA (Singapour)

- AAR Corp. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En août 2025, Air Europa a renouvelé son accord Total Component Support (TCS) avec Lufthansa Technik pour l'ensemble de sa flotte de Boeing 737. L'accord porte désormais sur les avions 737 MAX actuels et futurs, ce qui améliore l'accès aux composants et la fiabilité pour les opérations à fuselage étroit à forte utilisation.

- En avril 2025, le Groupe AJW a obtenu un programme de soutien à long terme Power-by-the-Hour (PBH) pour Air Transat. Cela couvre l'A321ceo et une flotte croissante de la famille A320neo. L'accord combine la réparation des composants et le support du pool dans un modèle de coûts d'exploitation plus prévisible.

- En mars 2025, AAR a prolongé son accord exclusif avec FTAI Aviation jusqu'en 2030 pour les matériaux usagés réparables (USM) pour les moteurs CFM56. AAR se chargera du démontage, de la réparation et de la commercialisation des pièces du parc de moteurs CFM56 de FTAI. Cela contribue à augmenter l’offre pour les programmes de location et d’échange.

- En février 2025, WestJet et Lufthansa Technik ont signé un accord exclusif de 15 ans d'une valeur de plusieurs milliards pour la maintenance des moteurs LEAP-1B de la flotte de Boeing 737 de WestJet. Les opérations de maintenance débuteront en 2027. Cela témoigne d’un engagement significatif en matière de capacité pour un type clé de moteur à fuselage étroit.

- En juin 2024, Willis Lease Finance a conclu un accord d'achat et de cession-bail avec Pratt & Whitney portant sur un maximum de 15 moteurs PW1100G-JM GTF. Cet accord augmente la disponibilité de moteurs de nouvelle génération pour le support en location.

- En mai 2024, AerCap a commandé 150 nouveaux moteurs CFM LEAP, d'une valeur d'environ 3 milliards de dollars au prix catalogue. Shannon Engine Support, une joint-venture entre Safran et AerCap, gérera ces moteurs, augmentant ainsi la capacité de moteurs de rechange pour la famille A320neo et les flottes 737 MAX.

- En avril 2024, FTAI Aviation a signé un accord de puissance perpétuelle avec LATAM pour les moteurs CFM56 et V2500. Cet accord combine des échanges de moteurs avec une transaction de vente et de location de plus de 30 avions. Cette approche vise à réduire les temps d'arrêt et à limiter les visites en atelier lorsque cela est possible.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'actif de location · Location de moteurs · Location de composants |

|

Par type de location · Location sèche · Leasing avec équipage · Locations simples · Crédit-bail · Vente et cession-bail |

|

|

Par type de moteur · Turbopropulseur · Turboréacteur à double flux · Autres |

|

|

Par type d'avion · Corps étroit · Gros-porteurs · Régional · Autres |

|

|

Par utilisateur final · Compagnies aériennes commerciales · Aviation militaire · Aviation générale |

|

|

Par région Amérique du Nord (par type d'actif de location, par type de location, par type de moteur, par type d'avion, par utilisateur final et par pays) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type d'actif de location, par type de location, par type de moteur, par type d'avion, par utilisateur final et par pays) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Irlande (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type d'actif de location, par type de location, par type de moteur, par type d'avion, par utilisateur final et par pays) o Chine (par type d'avion) o Inde (par type d'avion) o Japon (par type d'avion) o Corée du Sud (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Reste du monde (par type d'actif de location, par type de location, par type de moteur, par type d'avion, par utilisateur final et par pays) o Amérique latine (par type d'avion) o Moyen-Orient et Afrique (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,29 milliards de dollars en 2026 et devrait atteindre 8,80 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,48 milliard de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision 2026-2034.

L'avion à fuselage étroit domine le marché par type d'avion.

Les retraits imprévus de moteurs et les longues files d’attente dans les ateliers stimulent la demande de location de capacité inutilisée.

AerCap Engines, Avolon Aerospace Leasing, SMBC Aviation Capital, CDB Aviation, Jackson Square Aviation, BBAM, Air Lease Corporation, Willis Lease Finance Corporation, FTAI Aviation, GA Telesis, Engine Lease Finance, Castlelake, Lufthansa Technik, AJW Group et d'autres sont les principales entreprises du marché.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés