Taille, part et analyse de l’industrie du marché des carénages d’avion par plate-forme (aviation commerciale, militaire, régionale et générale), par application (fuselage, moteur, surfaces de contrôle, radars et antennes et train d’atterrissage), par matériau (aluminium, composite et alliages) et prévisions régionales, 2026-2034

Taille du marché des carénages d’avion et aperçu de l’industrie

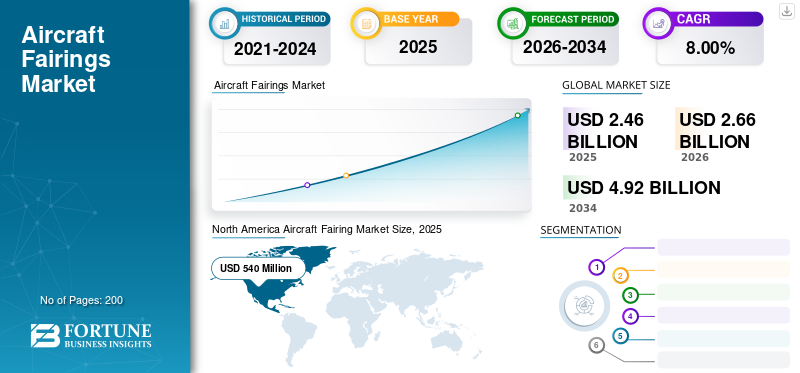

La taille du marché mondial des carénages d’avions était évaluée à 2,46 milliards USD en 2025. Le marché devrait passer de 2,66 milliards USD en 2026 à 4,92 milliards USD d’ici 2034, avec un TCAC de 8,00 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des carénages d'avions, avec une part de marché de 38,3 % en 2025. La croissance de l'industrie est tirée par les exigences d'efficacité aérodynamique, les programmes de modernisation de la flotte, l'adoption de matériaux composites, les priorités d'optimisation des coûts de carburant et la production soutenue d'avions sur les plates-formes d'aviation commerciale et de défense.

Un carénage d'avion est une structure qui réduit la traînée et produit un contour lisse sur les surfaces de l'avion, destiné à retarder la séparation de la couche limite. Les fonctions principales des carénages sont de couvrir les espaces et les espaces entre les pièces de l'avion afin de réduire à la fois la traînée de forme et la traînée d'interférence tout en améliorant l'apparence. La structure en forme de nacelle située sous les ailes d'un avion est un carénage de volet utilisé dans chaque avion de différentes dimensions et formes. Par exemple, les avions Boeing et Airbus utilisent des carénages de volets similaires, tandis que les avions McDonnell Douglas, en particulier, ont des carénages verticaux uniques qui abritent le système hydraulique.actionneurs. Les carénages d'avion sont généralement fabriqués en aluminium ou en matériaux composites pour réduire le poids de l'avion.

La croissance de la taille du marché des carénages d’avions est soutenue par l’augmentation des taux de production d’avions, les activités soutenues de maintenance, de réparation et de révision et l’adoption croissante de matériaux composites avancés. Les programmes d'avions à fuselage étroit et gros-porteurs stimulent la demande en volume, tandis que les plates-formes militaires et de missions spéciales répondent à des exigences de spécifications plus élevées. Les carénages jouent un rôle central dans la réduction de la traînée et l’intégration structurelle, s’alignant directement sur les priorités de réduction des coûts des compagnies aériennes.

La part de marché des carénages d’avion reste concentrée parmi les fournisseurs aérospatiaux établis disposant de capacités de fabrication certifiées et de relations à long terme avec les fabricants d’équipement d’origine. Cependant, l’intensité concurrentielle s’accroît à mesure que les fournisseurs de deuxième rang augmentent leur capacité de fabrication de composites et investissent dans des processus de fabrication automatisés. Ce changement soutient une diversification progressive de l’offre tout en maintenant des normes de qualité strictes.

Les tendances du marché des carénages d’avion indiquent une transition accélérée des structures métalliques vers des composites légers et des solutions de matériaux hybrides. La fabrication additive, l'optimisation de la conception numérique et les architectures de carénage modulaires sont de plus en plus adoptées pour réduire les délais de livraison et améliorer la maintenabilité. Les considérations de durabilité influencent également la sélection des matériaux et les méthodes de production.

La croissance du marché des carénages d’avion devrait rester stable tout au long de la période de prévision, soutenue par la reprise du trafic aérien mondial, les achats de défense et la demande du marché secondaire. Les modèles de croissance régionaux varient, mais les carénages restent essentiels à l'efficacité, à la sécurité et à la conformité réglementaire des avions. Les perspectives du marché reflètent une demande stable soutenue par de longs cycles de vie des avions et des exigences continues d’optimisation des performances. Les investissements des fournisseurs dans la certification, l'outillage et l'ingénierie numérique renforcent la compétitivité à long terme et soutiennent des performances de livraison constantes sur divers programmes d'avions à l'échelle mondiale pendant les cycles d'expansion et de remplacement de la flotte en cours au cours de la période.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des carénages d’avions

- Taille du marché en 2025 : 2,46 milliards de dollars

- Taille du marché en 2026 : 2,66 milliards de dollars

- Taille du marché prévue pour 2034 : 4,92 milliards de dollars

- TCAC : 8,00 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des carénages d'avions avec une part de 38,3 % en 2025.

- Le segment des plateformes commerciales a dominé le marché.

- Le segment des matériaux composites détenait la plus grande part de marché.

Amérique du Nord

L’Amérique du Nord représentait 540,0 millions de dollars de revenus du marché en 2025 et détenait la plus grande part de marché régional.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance du marché la plus rapide, soutenue par l’expansion des flottes d’avions et la demande croissante de carénages composites.

Europe

L’Europe devrait enregistrer une croissance régulière, tirée par de solides capacités de fabrication aérospatiale et des programmes de modernisation de sa flotte.

NOUS.

Le marché américain est soutenu par la production d’avions commerciaux, la modernisation de la défense et de vastes activités MRO.

Japon

Le Japon devrait connaître une croissance régulière, tirée par la fabrication de précision, l’adoption des matériaux composites et la collaboration avec les constructeurs aéronautiques mondiaux.

En savoir plus

Tendances du marché des carénages d’avion

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adopter l'impression 3D pour les composants d'avionset pièces détachées pour augmenter la croissance

L'impression 3D aérospatiale est le moyen le plus simple de fabriquer des pièces métalliques composites et imprimées en 3D avancées, depuis le MRO à la demande et les pièces de rechange dans l'aviation commerciale jusqu'à l'innovation dans la mobilité aérienne urbaine. Les leaders de l’industrie aérospatiale améliorent leur réactivité à l’évolution rapide des chaînes d’approvisionnement et à la disponibilité de la main-d’œuvre grâce à la fabrication additive. En 2019, l’industrie aéronautique a contribué à environ 16 % des revenus mondiaux de 4,9 milliards de dollars de l’impression 3D. Par exemple,

- En novembre 2021, Materialise et Proponent ont annoncé un partenariat qui élargira le profil de L'impression 3D dans l'aérospatialechaînes d'approvisionnement du marché secondaire. Le promoteur fournit des services de distribution traditionnels aux compagnies aériennes, aux MRO et aux équipementiers et propose un portefeuille de produits innovants. L'entreprise livre 54 millions de pièces par an à près de 6 000 clients du secteur de l'aérospatiale grâce à sa présence dans plus de 100 pays. Ces sociétés proposent des pièces de rechange telles que des moteurs, des cellules, des intérieurs de cabine et des cockpits.

- L’Amérique du Nord a connu une croissance du marché des carénages d’avions, passant de 641,9 millions de dollars en 2019 à 540 millions de dollars en 2020.

L’adoption de matériaux légers définit les tendances actuelles du marché des carénages d’avion. Les fabricants remplacent de plus en plus l'aluminium par des structures composites et hybrides pour réduire la masse et améliorer l'efficacité. Cette tendance s’aligne sur les priorités d’optimisation du carburant des compagnies aériennes.

Les techniques de fabrication avancées gagnent du terrain. Le placement automatisé des fibres, le moulage par transfert de résine et la fabrication additive améliorent la cohérence et réduisent les déchets. Ces méthodes prennent en charge une production évolutive et des délais de livraison plus courts. L’ingénierie numérique remodèle les processus de conception. La dynamique des fluides computationnelle et les jumeaux numériques permettent une optimisation aérodynamique précise et des tests virtuels. Cela réduit les exigences de prototypage physique et accélère la préparation à la certification.

Les architectures de carénage modulaires sont de plus en plus courantes. Les conceptions modulaires simplifient la maintenance, le remplacement et les mises à niveau. Cela améliore la disponibilité des avions et réduit les coûts du cycle de vie pour les exploitants. L'intégration de la réduction du bruit représente une autre tendance. Les carénages intègrent de plus en plus de traitements acoustiques pour assurer le respect des réglementations sur le bruit dans les aéroports. Ceci est particulièrement pertinent pour les applications de moteurs et de trains d'atterrissage.

Facteurs du marché

Demande accrue d’aérostructures compositespour dynamiser le marché

Le poids a toujours été une préoccupation majeure pour les ingénieurs en aérostructures qui sélectionnent des matériaux à rapport résistance/poids élevé pour répondre aux exigences de charge utile et aux exigences de performance sur piste courte. Toute réduction du poids de la cellule réduit la consommation d’énergie. La demande croissante d’aérostructures légères telles que les portes, les gouvernes et les carénages à travers le monde est le facteur clé responsable de la croissance du marché des carénages d’avion au cours de la période de prévision. Par exemple,

- En avril 2021, Airbus prévoyait d'améliorer sesaérostructuresd'assemblage tout au long de sa chaîne d'approvisionnement industrielle et se concentre sur le métier principal de l'assemblage d'aérostructures. Airbus envisageait également de créer deux sociétés d'assemblage d'aérostructures.

Achats croissants d’avions légerspour stimuler la croissance du marché

L'acquisition croissante d'avions a augmenté en raison de meilleures caractéristiques et d'une meilleure efficacité énergétique. De plus, avec la demande croissante d’expansion de la flotte et la croissance des compagnies à bas prix, le marché a connu un essor dans le secteur des avions commerciaux, ce qui soutient l’augmentation de la demande de produits. En outre, l'adoption croissante d'avions d'entraînement et de combat militaires par divers gouvernements pour accroître les compétences en matière de défense est également susceptible de contribuer à la croissance du marché.

- En décembre 2021, Boeing et 777 Partners ont reçu une commande de 30 biréacteurs monocouloirs économes en carburant 737 MAX supplémentaires. Cette nouvelle commande devrait élargir le portefeuille de 777 partenaires à un total de 68 737 MAX.

La croissance de la production aéronautique est le principal moteur du marché des carénages d’avion. La demande mondiale croissante de transport aérien soutient des programmes de fabrication soutenus de petits et grands porteurs. Chaque avion nécessite plusieurs carénages sur les systèmes de fuselage, de moteur et de train d'atterrissage, créant une demande récurrente.

Les impératifs d’efficacité énergétique accélèrent encore davantage l’adoption. Les carénages réduisent la traînée aérodynamique, réduisent la consommation de carburant et améliorent les performances globales de l'avion. Les compagnies aériennes donnent la priorité aux gains d’efficacité supplémentaires pour gérer les coûts d’exploitation et la conformité en matière d’émissions. Cela élève directement l’importance de la conception du carénage. La modernisation de la défense stimule également la demande. Les avions militaires nécessitent des carénages spécialisés pour protéger les capteurs, les systèmes radar et l'équipement de mission. L’augmentation des budgets de défense soutient l’acquisition de plates-formes avancées avec des exigences de carénage plus élevées.

L’innovation matérielle renforce la croissance. Les carénages composites offrent une réduction de poids, une résistance à la corrosion et une flexibilité de conception par rapport aux structures métalliques traditionnelles. Les fabricants adoptent de plus en plus les composites pour atteindre leurs objectifs de performance et les normes de certification. L’activité du marché secondaire apporte une dynamique supplémentaire. Les flottes vieillissantes nécessitent le remplacement et la réparation des carénages en raison de l'usure, des dommages ou des mises à niveau. Les prestataires de maintenance, de réparation et de révision soutiennent une demande constante, indépendamment des livraisons de nouveaux avions.

Restrictions du marché

Les retards dans les commandes d’avions pourraient entraver la croissance du marché

Les commandes accumulées auprès des constructeurs aéronautiques constituent un attribut majeur responsable des obstacles aux livraisons d’avions sous contrat. Outre le retard des commandes, l’impact du coronavirus au début de 2020 a constitué un frein crucial pour l’ensemble du secteur aéronautique, qui a été confronté à des annulations de commandes, à des retards dans les livraisons d’avions et à des pertes considérables. Ces facteurs ont déclenché une baisse des livraisons mondiales d'avions commerciaux qui représentaient 723 avions, soit 42 % par rapport à 2019 et 55,3 % par rapport à 2018. Cette baisse est la deuxième année consécutive confrontée à une diminution des livraisons d'avions.

- En décembre 2020, Embraer, un acteur dominant, a rapporté qu'Embraer Commercial Aviation avait enregistré une réduction de 75 % des livraisons d'avions entre 2020 et 2021, en comparaison.

Une complexité de fabrication élevée restreint le marché des carénages d’avion. Les carénages nécessitent une forme aérodynamique précise, des tolérances strictes et une conformité aux certifications. Ces exigences augmentent les délais de développement et les coûts de production.

La volatilité des coûts des matériaux présente une autre contrainte. Les matériaux composites et alliages spécialisés sont soumis à des fluctuations de prix et à des risques de disponibilité des approvisionnements. Cela affecte la planification des coûts pour les fournisseurs et les fabricants d'équipement d'origine.

Les processus de certification et de réglementation limitent également la flexibilité. Les carénages doivent répondre à des normes strictes de navigabilité, de résistance au feu et de durabilité. Toute modification de conception nécessite des tests et une approbation approfondis, ce qui ralentit les cycles d'innovation. Les perturbations de la chaîne d’approvisionnement posent des défis permanents. La production de carénages dépend d'un outillage spécialisé, d'une main-d'œuvre qualifiée et de matériaux à long délai de livraison. Les perturbations peuvent retarder l’assemblage des avions et le support après-vente.

Opportunités de marché

L’expansion de la flotte présente une opportunité importante sur le marché des carénages d’avions. L'augmentation des livraisons d'avions dans les segments commerciaux et régionaux augmente la demande de carénages d'équipement d'origine. Des taux de production élevés créent une visibilité sur l’approvisionnement à long terme. Les services après-vente offrent des avantages supplémentaires. Les compagnies aériennes et les prestataires de maintenance exigent des carénages de remplacement pour la réparation des dommages, les mises à niveau et la prolongation du cycle de vie. Les solutions de rechange personnalisées soutiennent des flux de revenus récurrents.

Les acquisitions de défense créent une opportunité stratégique. Les nouveaux programmes d’avions militaires nécessitent des carénages avancés pour les capteurs, les radars et les systèmes de mission. Des exigences de spécifications plus élevées soutiennent des prix plus élevés et une différenciation technologique. L’innovation matérielle offre un potentiel de croissance. Le développement de composites recyclables et d’alliages avancés permet d’améliorer les performances tout en répondant aux objectifs de durabilité. Les fournisseurs qui mènent la qualification des matériaux bénéficient d’un avantage concurrentiel.

L’investissement dans la fabrication numérique crée des gains d’efficacité. L'automatisation, l'intégration des données et les systèmes de qualité prédictifs réduisent les coûts et améliorent les marges. Ces capacités prennent en charge une croissance évolutive. Les marchés émergents offrent des opportunités supplémentaires. La croissance de la flotte d'avions en Asie-Pacifique, au Moyen-Orient et en Amérique latine soutient la demande de carénages d'origine et de rechange. Les partenariats de production locale élargissent encore les opportunités exploitables.

Analyse de segmentation

Le marché des carénages d’avion est structuré autour des exigences des plates-formes d’avion, des domaines d’application fonctionnels et des stratégies de sélection des matériaux. La dynamique de segmentation reflète la manière dont les constructeurs et les exploitants d'avions équilibrent les performances aérodynamiques, l'optimisation du poids, la complexité de la certification et les considérations de coût du cycle de vie. Ces tendances déterminent la concentration de la valeur, le positionnement des fournisseurs et les trajectoires de croissance à long terme du marché des carénages d’avion dans les programmes de l’aviation civile et de défense.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment commercial dominera le marché en 2020

Basé sur la plate-forme, ce marché est segmenté en aviation commerciale, militaire, régionale et générale.

Avions commerciaux

Le segment commercial détenait une part dominante en 2020. Cependant, le segment commercial a fait de grands progrès et s'est considérablement développé. Le segment commercial devrait dominer le marché au cours de la période de prévision, en raison de l'augmentation des achats d'avions de génération moderne. Les avions modernes sont légers et donnent la priorité au confort des passagers.

- Le segment militaire devrait détenir une part de 12,3 % en 2020.

L’aviation commerciale représente le segment de demande le plus important sur le marché des carénages d’avion. Les programmes d'avions à fuselage étroit et gros-porteurs nécessitent une intégration approfondie du carénage au niveau des joints du fuselage, des nacelles de moteur, des interfaces aile-corps et des trains d'atterrissage. Les compagnies aériennes donnent la priorité à l’efficacité énergétique et à la réduction du bruit, renforçant ainsi le rôle des carénages dans la minimisation de la traînée. Des volumes de production élevés créent une demande stable, tandis que la communauté de flotte prend en charge des conceptions standardisées. Les avions commerciaux dominent le marché des carénages d’avion en raison de l’échelle et des cycles de remplacement continus entraînés par des taux d’utilisation élevés.

Avions militaires

Le avion militairele segment devrait croître au TCAC le plus élevé dans un avenir proche. La croissance rapide du segment peut être attribuée à l’achat croissant d’avions multirôles, de combat et de transport. De plus, les budgets militaires élevés dans les économies développées et en développement sont les principaux facteurs responsables de la croissance du segment au cours de la période de prévision.

Les plates-formes militaires exigent des carénages spécialisés conçus pour protéger les capteurs, les interfaces d'armes, les systèmes radar et l'équipement de mission. Ces carénages nécessitent souvent une durabilité accrue, une compatibilité électromagnétique et des caractéristiques de faible observabilité. Le comportement d’adoption reflète les priorités de modernisation de la défense et la personnalisation spécifique à la mission. Bien que les volumes soient inférieurs à ceux des programmes commerciaux, des exigences de spécifications plus élevées contribuent de manière disproportionnée à la part de marché des carénages d'avion en termes de valeur. Les longs cycles de vie des programmes et les activités de modernisation soutiennent une demande récurrente.

Avions régionaux

La demande de carénages pour les avions régionaux est stimulée par les stratégies de renouvellement de la flotte et d’optimisation des itinéraires. Les opérateurs se concentrent sur l'efficacité et la réduction des coûts d'exploitation, en mettant l'accent sur les solutions de carénage légers. Les volumes de production sont plus faibles, mais des cycles de remplacement réguliers et une connectivité régionale croissante soutiennent une demande constante. Les fournisseurs desservant ce segment bénéficient de la réutilisation de la conception et d’approches de fabrication rentables.

Aviation générale

L'aviation générale représente un segment plus petit mais diversifié. Les carénages contribuent à l'amélioration des performances, au contrôle du bruit et à la protection des systèmes des avions d'affaires et des avions privés. La demande est fragmentée et souvent axée sur la personnalisation. Tout en contribuant modestement à la taille du marché des carénages d’avion, ce segment soutient l’innovation dans les matériaux légers et les méthodes de fabrication rapides.

Par analyse d'application

Des progrès dans les composants structurels pour obliger le segment du fuselage à dominer le marché en 2020

Le marché est segmenté par application en fuselage, moteur, surfaces de contrôle, radars et antennes et trains d'atterrissage.

Carénages de fuselage

Le segment du fuselage détenait la part de marché la plus élevée en 2020 et devrait afficher les mêmes performances au cours de la prévision, avec le TCAC le plus élevé. Cette croissance est attribuée aux progrès réalisés dans les pièces et composants structurels avec moins de poids et plus d’efficacité.

Les carénages de fuselage représentent une part substantielle de la demande en raison de leur rôle dans la fluidification du flux d'air entre les interfaces structurelles. Ces carénages réduisent la traînée aux jonctions entre les sections du fuselage, les ailes et la queue. L’adoption est universelle sur toutes les plates-formes aéronautiques. La complexité de la conception et la sensibilité aérodynamique rendent cette application stratégiquement importante pour l’optimisation du rendement énergétique.

Carénages moteur

Les carénages du moteur comprennent des nacelles, des lèvres d'admission et des composants d'échappement conçus pour rationaliser le flux d'air et réduire le bruit. Ces carénages doivent résister à des charges thermiques et mécaniques élevées. La demande est stimulée par l’amélioration de l’efficacité des moteurs et la réglementation sur les émissions. Les carénages de moteur ont une valeur plus élevée en raison des exigences en matière de matériaux et de la complexité de la certification, contribuant de manière significative à la part de marché des carénages d'avion.

Carénages des gouvernes

Les carénages associés aux gouvernes améliorent la douceur aérodynamique autour des charnières, des actionneurs et des espaces. Ces composants assurent la cohérence des performances et réduisent les turbulences. L’adoption est standard dans toutes les catégories d’avions. Bien que de plus petite taille, leur volume cumulé soutient une demande constante du marché.

Radars et carénages d'antenne

Les carénages de radar et d'antenne, souvent appelés radômes, protègent l'avionique sensible tout en préservant la transparence du signal. La demande est la plus forte dans le secteur des avions militaires et commerciaux avancés. Ces carénages nécessitent des matériaux spécialisés et une fabrication précise. Leur importance stratégique et leur complexité technique favorisent des prix élevés et une concentration de la valeur sur le marché des carénages d'avion.

Carénages de train d'atterrissage

Le segment des trains d'atterrissage est l'un des segments émergents en raison de l'adoption de trains d'atterrissage plus légers et plus robustes. Les acteurs impliqués dans le secteur de la production fabriquent des trains d'atterrissage solides et plus légers sans compromettre ses fonctions, ses opérations, ses performances, sa sécurité et ses exigences de maintenance. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision.

Les carénages des trains d'atterrissage réduisent la traînée et le bruit pendant les phases de vol lorsque le train est déployé. L'adoption est motivée par la pression réglementaire et les initiatives d'amélioration de l'efficacité. Ces carénages doivent équilibrer les avantages aérodynamiques et la robustesse structurelle. La croissance est soutenue par des programmes de rénovation et des améliorations de la conformité en matière de bruit.

Par analyse des matériaux

Un segment composite qui dominera le marché grâce à des propriétés exceptionnelles

En fonction des matériaux, le marché est segmenté en aluminium, composite et alliages.

Matériaux composites

Le segment composite détenait la part de marché la plus importante en 2020. La demande croissante d’aérostructures, de centrales électriques et d’autres systèmes mondiaux légers et économes en carburant est l’un des principaux facteurs responsables de la croissance du segment au cours de la période de prévision. De plus, les principales entreprises impliquées dans ce marché tirent une part importante de leurs revenus de la ventecompositepièces et composants.

Les carénages composites représentent le segment de matériaux à la croissance la plus rapide. Les composites en fibre de carbone et en fibre de verre offrent des rapports résistance/poids, une résistance à la corrosion et une flexibilité de conception supérieurs. L'adoption est motivée par des objectifs d'efficacité énergétique et des considérations de coût du cycle de vie. Les carénages composites dominent de plus en plus les nouveaux programmes d’avions, renforçant ainsi leur rôle dans la croissance du marché des carénages d’avion. Les fournisseurs qui investissent dans la certification composite et l’automatisation bénéficient d’un avantage concurrentiel.

Aluminium

Le segment de l’aluminium devrait connaître une croissance lente. Cette baisse est attribuée à la diminution de la demande de structures aéronautiques métalliques en raison de leurs coûts d'exploitation et de maintenance élevés. Les carénages en aluminium restent largement utilisés en raison de leurs processus de fabrication établis et de leur rentabilité. L'adoption persiste dans les applications où la sensibilité au poids est plus faible ou où les conceptions traditionnelles dominent. Cependant, la part de l’aluminium diminue progressivement à mesure que les alternatives composites gagnent du terrain. L'aluminium contribue toujours de manière significative à la taille du marché des carénages d'avion, en particulier dans les applications de rechange et d'avions régionaux.

Alliages

Les alliages avancés, notamment les solutions à base de titane, sont utilisés dans les applications soumises à des contraintes ou à des températures élevées. Ces matériaux offrent des avantages en termes de durabilité et de performances, mais impliquent des coûts plus élevés. L'adoption est sélective et spécifique à l'application. Les alliages répondent à des exigences de niche sur le marché des carénages d'avions, en particulier dans les applications de moteurs et militaires.

APERÇU RÉGIONAL

North America Aircraft Fairing Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Analyse du marché des carénages d’avion en Amérique du Nord :

L’Amérique du Nord représente un marché majeur de carénages d’avions soutenu par une forte production d’avions commerciaux, des achats de défense et une activité de marché secondaire. Les constructeurs aéronautiques mettent l’accent sur l’efficacité aérodynamique et les structures légères. L’adoption massive de carénages composites et de fabrication avancée soutient la demande. L’utilisation soutenue de la flotte et les exigences de maintenance continues renforcent la croissance stable du marché des carénages d’avion dans les programmes d’aviation commerciale, militaire et générale au niveau régional.

La valeur du marché nord-américain s'élevait à 540,0 millions de dollars en 2020. Cette part importante est due à plusieurs acteurs de premier plan, tels que Boeing et Malibu Aerospace. De plus, la croissance du marché dans la région est due à l’utilisation croissante des avions pour le transport aérien et les opérations de fret. Les opérateurs aériens et les opérateurs de fret connus tels que Delta, American Airlines, FedEx et UPS en détiennent la majorité. En outre, la région dispose de vastes chaînes d’assemblage d’avions de toutes tailles destinés à différentes applications.

Marché des carénages d’avion aux États-Unis :

Le marché américain des carénages d'avions est stimulé par les programmes d'avions commerciaux de grande taille, la modernisation de la défense et les activités intensives de maintenance, de réparation et de révision. Les constructeurs et fournisseurs d'avions investissent dans des solutions de carénage composites pour améliorer l'efficacité et répondre aux normes réglementaires. De solides chaînes d’approvisionnement nationales et une expertise en matière de certification soutiennent l’expansion continue de la taille du marché des carénages d’avions dans les circuits d’équipement d’origine et de rechange à l’échelle nationale.

Analyse du marché européen des carénages d’avions :

Le marché européen des carénages d’avions bénéficie de solides capacités de fabrication aérospatiale et de programmes de renouvellement de flotte. Les constructeurs aéronautiques mettent l’accent sur l’efficacité énergétique, la réduction du bruit et la durabilité. L’adoption des matériaux composites est répandue sur les plateformes commerciales et de défense. L’alignement de la réglementation et les réseaux de production transfrontaliers soutiennent une croissance constante du marché des carénages d’avions dans l’ensemble de l’écosystème aérospatial intégré de la région et des initiatives de développement d’avions à long terme.

Le marché européen des carénages d’avion connaîtra une croissance modérée en raison d’acteurs dominants et d’équipementiers tels que Leonardo Spa, Saab AB et Airbus. Ces entreprises détiennent une part importante du marché des aérostructures. Ainsi, des chiffres de croissance plus élevés sont attendus dans les années à venir.

Marché allemand des carénages d’avions :

L'Allemagne joue un rôle important sur le marché européen des carénages d'avion grâce à une ingénierie de pointe, une expertise en matériaux et une fabrication de composants. Les fournisseurs se concentrent sur les carénages composites de précision pour les avions commerciaux et de défense. Une forte intégration avec les fabricants d’équipement d’origine soutient une demande stable. L’investissement dans les systèmes d’automatisation et de qualité soutient la croissance de la part de marché des carénages d’avions, alignée sur les priorités d’efficacité et de fiabilité.

Marché des carénages d’avion au Royaume-Uni :

Le marché britannique des carénages d’avions est soutenu par la force de la fabrication aérospatiale et par les programmes d’aviation de défense. Les fournisseurs proposent des carénages avancés pour les applications de moteurs, de radars et de fuselage. Concentrez-vous sur les matériaux légers et la conception numérique pour améliorer la compétitivité. Les investissements continus dans l’innovation aérospatiale soutiennent la croissance constante du marché des carénages d’avions sur les plateformes d’aviation commerciale, militaire et spécialisée.

Analyse du marché des carénages d’avions en Asie-Pacifique :

L’Asie-Pacifique représente le marché des carénages d’avions qui connaît la croissance la plus rapide, tirée par l’expansion des flottes d’avions et la demande croissante de voyages aériens. Les constructeurs aéronautiques et les prestataires de maintenance augmentent l'adoption de carénages composites pour améliorer l'efficacité. La croissance de la production régionale et la demande du marché secondaire soutiennent l’expansion de la taille du marché des carénages d’avions dans les programmes d’avions commerciaux, régionaux et de défense au service des opérateurs nationaux et internationaux.

Le marché de la région Asie-Pacifique connaîtra un taux de croissance substantiel au cours de la période de prévision. Les pays émergents, comme la Chine et le Japon, devraient occuper la majeure partie du marché dans cette région. L’industrie aéronautique indienne connaît une expansion rapide du secteur de l’aviation commerciale et connaîtra la croissance la plus rapide du marché des aérostructures, y compris des carénages et autres gouvernes, au cours de la même période.

Marché japonais des carénages d’avions :

Le marché japonais des carénages d'avion met l'accent sur la fabrication de précision, les structures légères et le respect de la qualité. Les fournisseurs se concentrent sur les carénages composites pour les applications d’avions commerciaux et de défense. Une étroite collaboration avec les constructeurs aéronautiques mondiaux soutient la stabilité de la demande. L’investissement continu dans les matériaux avancés et l’optimisation des processus soutient la croissance du marché des carénages d’avions alignée sur les exigences de performance et de fiabilité.

Marché chinois des carénages d’avions :

Le marché chinois des carénages d’avions est stimulé par l’expansion rapide de la flotte d’avions et par les programmes nationaux de développement de l’aérospatiale. Les fabricants augmentent la production de carénages composites pour soutenir les plates-formes aéronautiques locales. Un soutien gouvernemental fort et la localisation de la chaîne d’approvisionnement accélèrent la croissance des capacités. Ces facteurs contribuent à l’augmentation de la part de marché des carénages d’avions et à l’expansion de la participation aux réseaux mondiaux d’approvisionnement aérospatial.

Analyse du marché des carénages d’avion en Amérique latine :

L’Amérique latine affiche une croissance modérée du marché des carénages d’avion, soutenue par l’expansion de la flotte et la demande de maintenance. Les compagnies aériennes donnent la priorité aux améliorations d’efficacité et au remplacement du carénage pendant les cycles de révision. La production locale limitée accroît la dépendance aux importations, mais les activités régionales de maintenance soutiennent une demande stable. Les tendances à long terme en matière d’utilisation des avions soutiennent la croissance incrémentielle du marché des carénages d’avions parmi les exploitants de l’aviation commerciale.

Analyse du marché des carénages d’avion au Moyen-Orient et en Afrique :

Le marché des carénages d’avions au Moyen-Orient et en Afrique est stimulé par l’expansion de la flotte aérienne et les activités de maintenance lourde. Les opérateurs investissent dans des améliorations aérodynamiques et des carénages de remplacement pour améliorer l'efficacité. Une présence manufacturière limitée accroît la dépendance à l’égard des fournisseurs mondiaux. L’utilisation continue des avions et l’approvisionnement en matière de défense soutiennent la croissance progressive du marché des carénages d’avions dans la région.

Paysage concurrentiel de l’industrie des carénages d’avions :

Les principaux acteurs se concentrent sur la fourniture de carénages d’avions légers et d’autres pièces structurelles

Le paysage concurrentiel du marché décrit la domination d’acteurs sélectionnés tels que Boeing, Airbus et Strata Manufacturing. Ces sociétés conçoivent et développent des aérostructures avancées, notamment des carénages, des surfaces de contrôle et d'autres composants structurels. De plus, ces entreprises étendent leur présence géographique dans les pays asiatiques. Par exemple, en février 2021, Boeing a annoncé qu'il ajouterait une nouvelle ligne de production dans l'usine d'Hyderabad de sa coentreprise avec le groupe Tata, Tata Boeing Aerospace Limited (TBAL), pour fabriquer des ailerons verticaux complexes pour les avions de la famille 737-MAX.

Le paysage concurrentiel de l'industrie des carénages d'avions est caractérisé par un groupe concentré de fabricants de composants aérospatiaux établis, soutenus par un réseau de fabricants de composites spécialisés et de fournisseurs de deuxième niveau. La concurrence est façonnée par la capacité de certification, la précision de la fabrication et l’intégration à long terme avec les équipementiers d’origine des avions. Les barrières à l’entrée restent élevées en raison des normes de navigabilité et des exigences de qualification strictes.

Les principaux fournisseurs détiennent une part importante du marché des carénages d’avions grâce à leur participation à plusieurs programmes sur les plates-formes d’avions commerciaux, militaires et régionaux. Ces sociétés bénéficient de cycles de production longs, de coûts de changement élevés et de positions intégrées dans les programmes de développement d'avions. Leurs portefeuilles couvrent généralement le fuselage, le moteur, le train d'atterrissage et les carénages du radôme, permettant ainsi des efficacités à l'échelle multiplateforme.

Les fournisseurs de taille moyenne et émergents sont de plus en plus compétitifs grâce à la spécialisation composite et à l'automatisation. L’investissement dans des matériaux avancés, le placement automatisé des fibres et le contrôle qualité numérique améliorent la compétitivité des coûts et les délais de livraison. Ces entreprises obtiennent souvent des lots de travaux pour des assemblages de carénage spécifiques ou des remplacements de pièces de rechange plutôt que pour une couverture complète de la plate-forme.

Les partenariats stratégiques sont essentiels au positionnement concurrentiel. La collaboration avec les constructeurs aéronautiques, les producteurs de moteurs et les prestataires de maintenance soutient la participation précoce à la conception et les opportunités de services tout au long du cycle de vie. Les coentreprises et les accords d'approvisionnement à long terme améliorent la planification des capacités et le partage des risques.

La différenciation concurrentielle dépend de plus en plus de l'innovation matérielle, de l'efficacité de la fabrication et de la réactivité du marché secondaire. Les fournisseurs capables de fournir des solutions de carénage légères, modulaires et faciles à entretenir bénéficient d'un avantage. Dans l’ensemble, le marché des carénages d’avion privilégie les fournisseurs techniquement crédibles ayant des antécédents de certification éprouvés, une production évolutive et une forte intégration dans les chaînes de valeur aérospatiales mondiales.

Liste des principales entreprises de carénages d’avion :

- Malibu Aerospace (États-Unis)

- FACC AG (Autriche)

- Daher (France)

- NORDAM (États-Unis)

- Airbus (France)

- Boeing (États-Unis)

- Avcorp (Canada)

- Groupe Barnes (États-Unis)

- Royal Engineered Composites (États-Unis)

- Fibre Dynamics Inc. (États-Unis)

- Composites FDC(Canada)

- Systèmes Kaman Aero (États-Unis)

- SAAB AB (Suède)

- Lockheed Martin (États-Unis)

- Shin Maywa(Japon)

- Fabrication de strates(ÉMIRATS ARABES UNIS)

Derniers développements de l’industrie des carénages d’avion :

- Janvier 2024 :Spirit AeroSystems a étendu sa capacité de production de carénages en composites pour prendre en charge une production plus élevée d'avions à fuselage étroit, renforçant ainsi la fiabilité de l'approvisionnement grâce à des capacités de fabrication automatisées de composites.

- Avril 2024 :GKN Aerospace a présenté une solution avancée de carénage de radôme en composite, visant une transparence améliorée du signal grâce à des technologies optimisées de superposition de matériaux et de fabrication de précision.

- Août 2024 :Daher a amélioré ses processus de fabrication de carénages d'avion en intégrant des systèmes d'inspection numériques, dans le but d'améliorer l'assurance qualité grâce à des capacités de suivi de la production en temps réel.

- Février 2025 :Triumph Group a obtenu un accord à long terme pour fournir des carénages de moteur et de fuselage pour un programme d'avions de nouvelle génération, soutenant les objectifs d'efficacité utilisant des structures composites légères.

- Juin 2025 :FACC a investi dans des installations d'assemblage de carénage agrandies pour répondre à la demande croissante du marché secondaire, permettant un délai d'exécution plus rapide grâce à une conception modulaire et à des technologies de finition automatisées.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects critiques tels que les principales entreprises, les types de produits et les principales applications de produits. Il offre également un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par candidature

|

|

|

Par matériau

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des carénages d’avions était de 1,41 milliard de dollars en 2020 et devrait passer de 1,46 milliard de dollars en 2021 à 2,60 milliards de dollars d’ici 2028, avec un TCAC de 8,59 % au cours de la période de prévision.

Le marché affichera une croissance constante de 8,59 % au cours de la période de prévision (2021-2028).

Les carénages d'avion sont des structures aérodynamiques conçues pour réduire la traînée, combler les espaces entre les pièces de l'avion et améliorer le rendement énergétique. Ils sont utilisés dans les fuselages, les moteurs, les trains d’atterrissage, les gouvernes et les boîtiers d’antennes des avions commerciaux, militaires et régionaux.

L'Amérique du Nord domine le marché des carénages d'avions avec une part de 38,3 % en 2020, portée par de grands équipementiers comme Boeing, Malibu Aerospace et de solides opérations d'aviation commerciale et de fret aux États-Unis.

Les principaux matériaux utilisés sont les composites, l'aluminium et les alliages. Les matériaux composites dominent le marché en raison de leurs propriétés de légèreté, de leur rapport résistance/poids élevé et de leurs avantages en matière d'efficacité énergétique dans la construction aéronautique moderne.

Les principaux moteurs de croissance comprennent l’augmentation du trafic aérien de passagers, la demande croissante de composites légers économes en carburant, la croissance des transporteurs à bas prix et les programmes d’achat d’avions militaires dans les économies émergentes.

Le segment des avions commerciaux détient la plus grande part, soutenu par des volumes de production élevés d'avions de passagers, l'expansion des flottes aériennes et la demande croissante en matière d'efficacité énergétique et d'aérodynamisme dans les conceptions d'avions modernes.

Les principales tendances incluent l'adoption de l'impression 3D pour les composants de carénage, l'utilisation de matériaux composites avancés, le développement de carénages multifonctionnels avec capteurs intégrés et l'expansion des services MRO de rechange pour les aérostructures.

Les principales entreprises comprennent Boeing, Airbus, Malibu Aerospace, Strata Manufacturing, FACC AG, Daher, Lockheed Martin et SAAB AB. Ces entreprises se concentrent sur les solutions composites légères, la conception avancée d'aérostructures et l'expansion de la chaîne d'approvisionnement mondiale.

Le marché devrait atteindre 2,60 milliards de dollars d'ici 2028, alimenté par l'augmentation des livraisons d'avions, l'augmentation des dépenses de défense, les progrès technologiques dans les carénages composites et l'expansion de l'aviation en Asie-Pacifique et au Moyen-Orient.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés