Taille, part et analyse de l’industrie du marché des échangeurs de chaleur pour avions, par type d’échangeur de chaleur (air-air, air-liquide, liquide-liquide et autres), par plate-forme (avions commerciaux, avions d’affaires, avions militaires à voilure fixe, à voilure tournante et autres), par équipement (ajustement en ligne (production OEM) et marché secondaire), par application système (système de contrôle de l’environnement (ECS), gestion thermique du moteur, refroidissement hydraulique et autres), par matériau (aluminium, acier inoxydable, alliage de nickel, titane, et autres), par utili

APERÇUS CLÉS DU MARCHÉ

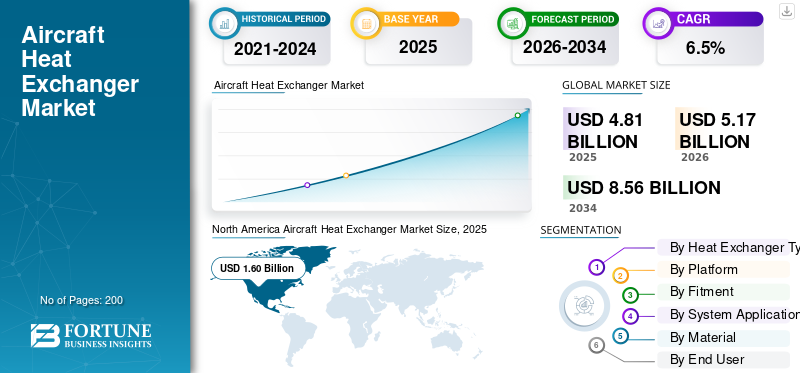

La taille du marché mondial des échangeurs de chaleur pour avions était évaluée à 4,81 milliards USD en 2025. Le marché devrait passer de 5,17 milliards USD en 2026 à 8,56 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des échangeurs de chaleur pour avions avec une part de marché de 33,26 % en 2025.

Le marché mondial des échangeurs de chaleur pour avions comprend la conception, la production et le support d’échangeurs de chaleur qui maintiennent les systèmes d’avion à des températures sûres. Cela couvre l'ECS, la gestion de l'air de la cabine, le refroidissement de l'huile moteur et du carburant, le refroidissement hydraulique et le contrôle thermique pouravioniqueet l'électronique. La demande augmente à mesure que les avions embarquent davantage d’électronique gourmande en énergie et des charges électriques embarquées plus élevées. Cette situation pousse les opérateurs et les équipementiers à investir dans une meilleure gestion thermique tout en minimisant le poids et la traînée.

Les principaux acteurs de ce marché sont Collins Aerospace (RTX), Honeywell, Liebherr-Aerospace, Safran (Aero Boosters) et Parker (qui comprend Meggitt). Ils font progresser le marché avec de nouvelles conceptions, des systèmes thermiques améliorés et un support après-vente amélioré. Par exemple, Safran Aero Boosters a récemment présenté sa gamme d'échangeurs thermiques HIPEX, qui vise à réduire la traînée aérodynamique tout en conservant les performances. Honeywell a amélioré la capacité de refroidissement PTMS du F-35 à 80 kW pour gérer les futures charges thermiques du système de mission. Liebherr a signé un accord de services de maintenance de cinq ans pour les échangeurs de chaleur avec AFI KLM E&M, renforçant ainsi le marché des pièces de rechange grâce à un re-carottage et à des délais d'exécution plus rapides. L'acquisition de Meggitt par Parker a élargi sa présence dans le domaine de la gestion thermique aérospatiale et étendu sa base installée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des échangeurs de chaleur pour avions

- Taille du marché en 2025 : 4,81 milliards USD

- Taille du marché en 2026 : 5,17 milliards de dollars

- Taille du marché prévue pour 2034 : 8,56 milliards de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des échangeurs de chaleur pour avions avec une part de 33,26 % en 2025.

- Le segment des gros drones/avions de mission spéciale devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

- Le segment du refroidissement hydraulique devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait une part de 33,26 % en 2025, évaluée à 1,60 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus rapide de 16,1 % au cours de la période de prévision.

Europe

Le marché européen était évalué à 2,11 milliards de dollars en 2025.

NOUS.

Le marché américain devrait connaître une croissance régulière, tirée par une forte demande de MRO et de services aéronautiques.

Japon

Le marché japonais devrait connaître une croissance soutenue par les exigences croissantes en matière de gestion thermique de l’aérospatiale.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des charges électriques embarquées plus élevées et des systèmes de mission plus chauds augmentent la demande d'échangeurs de chaleur pour avions

Les avions transportent désormais plus de sources de chaleur que jamais. Cela comprend une avionique plus dense, une puissance électrique plus élevée et des systèmes de mission améliorés. La chaleur doit être gérée efficacement. Le besoin croissant de matériel thermique dans l’aviation qui fonctionne de manière fiable à toutes les altitudes et températures alimente la croissance du marché des échangeurs de chaleur pour avions. À mesure que les plates-formes acquièrent de nouvelles capacités, les opérateurs et les équipementiers accordent davantage d’attention aux échangeurs de chaleur efficaces et de grande capacité, conçus pour maintenir la disponibilité et maintenir les systèmes dans les limites.

En mars 2024, Honeywell a annoncé avoir démontré avec succès une mise à niveau de la puissance et de la puissance du F-35.Système de gestion thermiquecapacité de refroidissement à 80 kW. Ils ont mentionné que cette mise à niveau est nécessaire pour soutenir la future modernisation du système de mission. Cela indique que les capacités des avions de nouvelle génération entraînent des améliorations en matière de gestion thermique et de performances des échangeurs de chaleur.

RESTRICTIONS DU MARCHÉ

Les problèmes de qualité de la chaîne d'approvisionnement et les retards de production réduisent les revenus des échangeurs de chaleur en reportant les livraisons d'avions

Les échangeurs de chaleur pour avions ne sont pas des pièces interchangeables ; la plupart sont certifiés et spécifiques à chaque programme. Ils font partie de processus de production strictement contrôlés. Lorsque les fournisseurs sont confrontés à des problèmes de qualité ou à des retards de production, cela perturbe les calendriers de livraison des OEM. Ce retard affecte l'expédition des composants montés en ligne et parfois des mises à niveau, ralentissant la croissance du marché à court terme, même lorsque la demande est élevée.

En décembre 2025, Airbus a abaissé son objectif de livraison pour l'ensemble de l'année à environ 790 avions, invoquant un problème de qualité chez les fournisseurs et une interruption de la production associée affectant certains modèles de la famille A320. Cet exemple montre comment les problèmes de qualité de la chaîne d'approvisionnement peuvent directement ralentir l'expédition des composants montés en ligne, y compris les échangeurs de chaleur, affectant ainsi la comptabilisation des revenus.

OPPORTUNITÉS DE MARCHÉ

Les avions électrifiés et la mobilité aérienne créent une nouvelle opportunité de « chaleur élevée » pour les fournisseurs d’échangeurs de chaleur

À mesure que les avions évoluent vers des conceptions plus électriques et hybrides et que les technologies eVTOL et de levage motorisé se développent, la gestion thermique devient une question de conception centrale plutôt qu'une préoccupation secondaire. Cela présente une opportunité évidente. Ces plates-formes produisent une quantité importante de chaleur perdue et nécessitent des méthodes de dissipation thermique compactes, légères et à faible traînée. Cela ouvre la porte à de nouvelles conceptions d'échangeurs, à de nouveaux matériaux et à de nouvelles opportunités de fournisseurs, en particulier pour les entreprises qui peuvent rapidement obtenir une certification et prendre en charge les premières flottes.

LES DÉFIS DU MARCHÉ

Les actions obligatoires en matière de navigabilité transforment les problèmes d'échangeur de chaleur en temps d'arrêt coûteux et en travaux de conformité supplémentaires

Échangeurs de chaleurtravailler dans des conditions difficiles. Ils sont confrontés aux cycles thermiques, aux vibrations et à la contamination. Même une petite fuite peut entraîner des problèmes de sécurité plus importants si elle affecte les structures ou l’isolation à proximité. Le problème est que lorsque les régulateurs découvrent une situation dangereuse, les opérateurs ne peuvent pas simplement surveiller et attendre. Ils doivent inspecter, tester, réparer ou remplacer et documenter selon un calendrier strict. Ce fardeau de conformité peut réduire la disponibilité de la flotte et exercer une réelle pression sur les fournisseurs pour qu'ils fassent preuve de durabilité, de traçabilité et d'assistance rapide pour les remplacements.

En avril 2025, la FAA a publié une consigne de navigabilité pour les Airbus A350-941 et A350-1041 après des rapports faisant état de couvertures thermiques endommagées causées par une fuite d'air de l'échangeur de pré-refroidisseur (PCE). La directive exige des tests d'étanchéité réguliers du PCE et la communication des résultats. En fonction de ce que montrent ces résultats, les opérateurs doivent inspecter les couvertures thermiques et remplacer le PCE. Cela montre comment les problèmes de fiabilité des échangeurs conduisent rapidement à des actions obligatoires et à des défis opérationnels.

Impact de la guerre russo-ukrainienne

Le découplage fondé sur les sanctions coupe les flux normaux de pièces de rechange OEM vers la Russie. Cela remodèle la demande sur le marché secondaire et le fardeau de la conformité.

La guerre entre la Russie et l’Ukraine a modifié les itinéraires aériens et la façon dont les pièces d’aviation se déplacent. La Russie étant pour l’essentiel bloquée dans l’accès aux pièces et au support technique approuvés par les constructeurs, le marché secondaire officiel des avions occidentaux exploités par la Russie s’est considérablement réduit. Dans le même temps, le reste du marché a accordé davantage d’attention à la traçabilité, à l’intégrité des documents et aux chaînes d’approvisionnement conformes aux sanctions. Pour les échangeurs de chaleur, cela se traduit par moins de transactions simples entre l’équipementier et l’opérateur en Russie. La pression est désormais plus forte sur les délais de livraison, la capacité de réparation approuvée et l'exactitude des documents, de sorte que les pièces peuvent être installées sans risques de non-conformité.

- En février 2022, l'UE a adopté le règlement (UE) 2022/328 du Conseil, qui a modifié le règlement 833/2014. Cela a introduit des restrictions sur l'aviation, les biens spatiaux, la technologie et les services connexes pour la Russie. Il s’agissait d’un élément juridique clé qui a limité l’approvisionnement normal en pièces détachées d’avion et le soutien technique au secteur aéronautique russe.

TENDANCES DU MARCHÉ DES ÉCHANGEURS DE CHALEUR POUR AVIONS

Les partenariats de services de cycle de vie et les programmes de re-carottage deviennent un choix populaire pour prolonger la durée de vie des échangeurs de chaleur

Au lieu de traiter les échangeurs de chaleur comme des éléments à remplacer et à oublier, l’industrie se concentre sur la réparabilité et les délais d’exécution rapides. Cela inclut le re-coring, c'est-à-dire le renouvellement du noyau interne, ainsi que des accords de services structurés. Cette approche est logique. Les compagnies aériennes et les MRO préfèrent des délais de livraison prévisibles, un risque réduit d'avion au sol (AOG) et des coûts de cycle de vie inférieurs. Les équipementiers souhaitent un meilleur contrôle de la qualité et de la documentation sur le marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'échangeur de chaleur

Le segment air-liquide domine le marché en raison de son utilisation généralisée dans les systèmes de moteurs et les systèmes de contrôle environnemental

En termes de type d’échangeur de chaleur, le marché est classé en air-air, air-liquide, liquide-liquide et autres.

Le segment air-liquide domine la part de marché des échangeurs de chaleur pour avions car il résout les problèmes thermiques typiques auxquels presque tous les avions sont confrontés. Ces problèmes incluent les systèmes de refroidissement du moteur, tels que les circuits d'huile et de carburant,hydrauliquesystèmes et les besoins croissants en matière de gestion thermique pour l’électronique. Les échangeurs de chaleur air-liquide aident également les fabricants à améliorer le rendement énergétique. Alors que chaque nouvelle génération d'avions produit plus de chaleur, les compagnies aériennes et les opérateurs de défense continuent de rechercher des échangeurs de chaleur légers conçus pour libérer plus de chaleur tout en créant moins de traînée et nécessitant moins de maintenance. C'est pourquoi l'air-liquide reste le segment phare, grâce à sa large base installée et à sa demande de remplacement.

En juin 2023, Safran Aero Boosters (Safran SA) a lancé HIPEX, une nouvelle série d'échangeurs thermiques air-huile (air-liquide) hautes performances pour moteurs d'avions. Ce produit a une conception aérodynamique qui réduit la traînée d'environ la moitié tout en conservant les performances thermiques. Ce développement relie directement l’innovation des échangeurs air-liquide à une efficacité énergétique accrue et à une meilleure acceptation des programmes.

Le segment autres devrait afficher la croissance la plus rapide, avec un TCAC de 17,0 % au cours de la période de prévision.

Par plateforme

Le segment commercial est en tête du marché en raison de la grande taille de sa flotte et de ses volumes de livraison sur toutes les plates-formes d'avions

Sur la base de la plateforme, le marché est classé en commercial,avions d'affaires,les avions militaires à voilure fixe, à voilure tournante et les gros drones/avions de mission spéciale.

L’aviation commerciale est en tête du marché car elle possède la plus grande base installée. Cela stimule la demande d'échangeurs de chaleur pour avions, à la fois installés en ligne et remplacés régulièrement sur le marché secondaire. Ces jets dépendent fortement des échangeurs de chaleur dans les systèmes de contrôle environnemental et les systèmes moteurs. Les compagnies aériennes exhortent leurs fournisseurs à améliorer leur efficacité énergétique, en visant moins de traînée et de poids, ainsi qu'un meilleur rejet thermique pour maintenir les coûts d'exploitation à un niveau bas. Il existe également une forte demande en Amérique du Nord. Une forte concentration de flottes majeures, de capacités de maintenance, de réparation et de révision (MRO), ainsi que des opérations fréquentes, garantissent que les composants thermiques font l'objet d'une maintenance régulière.

En juin 2025, l'IATA indiquait que la flotte commerciale mondiale comptait 35 550 avions, dont 30 300 unités actives. Cela montre comment la taille de la base installée de l'aviation commerciale répond à son fort besoin en composants thermiques tels que les échangeurs de chaleur.

Les gros drones/avions de mission spéciale devraient afficher la croissance la plus rapide du marché, avec un TCAC de 8,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par compatibilité

Une base installée importante nécessite des pièces de rechange et des réparations continues, ce qui fait du segment du marché secondaire la plus grande partie du marché.

En fonction de l'équipement, le marché est segmenté en ajustement en ligne (production OEM) et marché secondaire.

Dans le secteur mondial des échangeurs de chaleur pour avions, l’installation en ligne dépend des cycles de production annuels. En revanche, le marché secondaire fonctionne tous les jours, car les avions sont toujours des composants de vol, de chauffage, de refroidissement et de recyclage. Les échangeurs de chaleur jouent un rôle clé dans la gestion thermique pour le contrôle environnemental et les systèmes moteurs. Au fil du temps, les retraits se produisent naturellement en raison de l'encrassement, de la corrosion, des fuites et de la baisse des performances. Ce sont des problèmes que les opérateurs ne peuvent ignorer. Même lors des années de forte livraison, comme Airbus avec 766 et Boeing avec 348 livraisons commerciales en 2024, le flux de nouvelles constructions reste faible par rapport à la flotte active. Cette demande continue de remplacements explique pourquoi le marché secondaire détient une part plus importante du marché des échangeurs de chaleur dans la plupart des analyses.

Le segment du marché secondaire devrait connaître la croissance la plus rapide du marché, avec un TCAC de 7,1 %, sur l’ensemble de la période de prévision.

Par application système

Charges thermiques constantes dans les systèmes de moteur et besoin d’un fonctionnement économe en carburant, marché dominé par la gestion thermique des moteurs

Sur la base de l'application du système, le marché est segmenté en système de contrôle environnemental (ECS), gestion thermique du moteur, refroidissement hydraulique, avionique etélectronique de puissancerefroidissement et refroidissement de l'APU.

Le segment de la gestion thermique des moteurs a dominé le marché en 2025. Sur toutes les plates-formes d’avions, le matériel thermique des moteurs est toujours activé. Chaque vol produit de l'huile chaude, des circuits de carburant chauds et des limites de température strictes qui doivent être respectées. C'est pourquoi la gestion thermique du moteur occupe la plus grande part dans la plupart des analyses du marché des échangeurs de chaleur. Il fait partie de chaque plan de construction d'avion et continue de créer une demande sur le marché secondaire, car les échangeurs doivent répondre aux besoins en matière d'encrassement, de cycles thermiques et de durabilité. Même si les systèmes de contrôle environnemental évoluent, le refroidissement du moteur reste la base d'échangeurs de chaleur fiables, durables et hautes performances. Les équipementiers continuent de faire pression pour des conceptions légères qui réduisent la traînée et soutiennent les objectifs de l'aviation durable.

Le segment du refroidissement hydraulique devrait afficher la croissance la plus rapide du marché, avec un TCAC de 6,7 %, sur l’ensemble de la période de prévision.

Par matériau

Gains de poids et performances éprouvées en matière de gestion thermique, le segment de l'aluminium est leader sur le marché

En fonction du matériau, le marché est segmenté en aluminium, acier inoxydable,alliage de nickel, titane et autres.

Sur les plates-formes d'avions, l'aluminium est le choix principal car il permet la création d'échangeurs de chaleur légers avec de fortes performances de transfert de chaleur. C’est ce dont les systèmes de contrôle environnemental et les systèmes moteurs ont besoin pour fonctionner efficacement sans ajouter de traînée ni de poids. Dans la plupart des études de marché sur les échangeurs de chaleur, des conceptions compactes à plaques et ailettes apparaissent fréquemment dans l'aviation pour cette raison. Des sources aérospatiales montrent que les échangeurs de chaleur à plaques et ailettes en alliage d'aluminium sont utilisés depuis des décennies en raison de leur taille compacte et de leur légèreté. Alors que la fabrication additive attire de plus en plus l'attention pour les formes spécialisées et les besoins en zones chaudes, l'aluminium reste l'épine dorsale fiable des échangeurs de chaleur efficaces dans la plupart des équipements de flotte.

En septembre 2025, ALPEMA (Aluminium Plate-Fin Heat Exchanger Manufacturers’ Association) a publié un addendum à la 4e édition de ses normes pour les échangeurs de chaleur à plaques et ailettes en aluminium brasé. Cette mise à jour a clarifié certaines questions et renforcé le fait que la construction d'échangeurs à plaques et ailettes en aluminium est une technologie bien établie et standardisée sur laquelle s'appuient les applications hautes performances.

Le segment autres devrait afficher la deuxième croissance la plus rapide du marché, avec un TCAC de 4,2 % sur l’ensemble de la période de prévision.

Par utilisateur final

Les compagnies aériennes et les opérateurs commerciaux dominent le marché car ils disposent d'une vaste flotte active qui a constamment besoin de pièces thermiques.

Le marché est segmenté par utilisateur final, en constructeurs d'avions, constructeurs de moteurs et fournisseurs de modules de moteurs, compagnies aériennes et opérateurs commerciaux, organisations MRO, opérateurs de défense, bailleurs et gestionnaires d'actifs.

Le segment des compagnies aériennes et des opérateurs commerciaux a dominé le marché en 2025. Dans la plupart des analyses du marché des échangeurs de chaleur, les compagnies aériennes ont le pouvoir d'achat le plus élevé puisqu'elles en ressentent directement l'impact. Lorsqu’un avion est immobilisé au sol en raison d’un problème de refroidissement, cela entraîne une perte de revenus. Les opérateurs commerciaux détiennent la plus grande part des plates-formes aéronautiques, générant l'essentiel de la demande de solutions de gestion thermique liées aux systèmes de contrôle environnemental et aux systèmes moteurs. Chaque nouvelle génération d'avions introduit davantage de sources de chaleur, poussant les fournisseurs à créer des échangeurs de chaleur efficaces et légers. Une flotte dense et une utilisation élevée entraînent davantage de retraits de pièces, une demande accrue de pièces de rechange et des cycles de réparation plus rapides sur le marché mondial.

Le segment des organisations MRO devrait afficher la croissance la plus rapide, avec un TCAC de 4,3 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché des échangeurs de chaleur pour avions

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Aircraft Heat Exchanger Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est en tête du marché en raison de son vaste écosystème de maintenance et de son utilisation élevée des avions

Dans l'analyse du marché des échangeurs de chaleur, l'Amérique du Nord est généralement en tête grâce à trois facteurs clés : une flotte active importante, une capacité MRO importante et de nombreux programmes d'avions qui achètent régulièrement des solutions de gestion thermique pour les systèmes de contrôle environnemental et le refroidissement des moteurs. Cette région dispose également d'une solide base de fournisseurs, dont Honeywell International, qui garantit un accès rapide aux pièces de rechange et aux services de réparation. Même si les nouvelles livraisons peuvent fluctuer, le cycle de remplacement maintient la demande stable. C’est pourquoi l’Amérique du Nord détient souvent la part de marché la plus importante dans la chaîne de valeur mondiale des échangeurs de chaleur pour avions.

En avril 2024, Airbus a publié ses Global Services Forecast. Il est prévu que le marché des services d’avions commerciaux en Amérique du Nord passera de 31 milliards de dollars à 45 milliards de dollars d’ici 2042. Cela met en évidence la taille et la croissance du secteur de la maintenance et des services de la région et montre comment il stimule la demande d’échangeurs de chaleur pour avions tout au long de la période de prévision.

Europe

L’Europe devrait connaître une croissance significative du marché des échangeurs de chaleur pour avions dans les années à venir. Au cours de la période de prévision, la région Europe devrait avoir un TCAC de 14,0 %. Le marché en Europe était évalué à 2,11 milliards de dollars en 2025. Dans cette région, l'Allemagne et la France devraient atteindre respectivement 0,43 milliard de dollars et 0,37 milliard de dollars en 2026. L'Europe, y compris la Russie, selon votre règle, est une région mature avec des réglementations strictes. La demande ici est constante, souvent liée au renouvellement de la flotte, à la fiabilité du marché secondaire et aux améliorations visant à accroître l'efficacité. Il ne s’agit pas seulement d’une augmentation du nombre de nouvelles flottes.

Asie-Pacifique

L’Asie-Pacifique devrait être le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 16,1 %. L’Asie-Pacifique est le moteur de la croissance. Airbus et Boeing indiquent que la Chine deviendra le plus grand marché de services. La croissance est particulièrement rapide en Asie du Sud et en Asie du Sud-Est. Cela signifie généralement une demande plus forte en matériel de gestion thermique à mesure que les flottes se développent. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 1,30 milliard de dollars, et l’Inde devrait atteindre 0,52 milliard de dollars d’ici 2026.

Reste du monde

Les régions du Moyen-Orient, de l'Afrique et de l'Amérique latine ont une part comparativement plus faible, mais connaissent une croissance à un TCAC de 6,3 %. Dans le Reste du Monde, les choses varient. Le Moyen-Orient est en train de devenir une plaque tournante pour les voyages long-courriers. Airbus prévoit que la flotte régionale fera plus que doubler d'ici 2044. L'Amérique latine et l'Afrique partent d'une base plus petite mais ont des perspectives prometteuses en matière de croissance du trafic, selon la vision régionale de Boeing. C’est suffisant pour poursuivre la progression du marché secondaire et des ajouts sélectifs à la flotte.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs des échangeurs de chaleur pour avions rivalisent sur le verrouillage du programme, les performances thermiques et la vitesse du marché secondaire

La concurrence est féroce et confinée aux programmes. Une fois qu'un échangeur de chaleur est approuvé pour une plate-forme d'avion, en particulier dans les systèmes moteurs etsystèmes de contrôle environnemental, c’est difficile à remplacer. Cela signifie que la concurrence porte moins sur l'offre du prix le plus bas que sur la durabilité, l'équilibre entre les chutes de pression et le rejet de chaleur, les compromis en termes de poids et de traînée et le maintien d'une documentation solide. Les vrais gagnants de ce secteur sont les fournisseurs qui assurent une gestion thermique haute performance sans inconvénients et peuvent soutenir les flottes avec des pièces de rechange et des services de réparation rapides.

Les principaux acteurs du marché sont Honeywell, Collins Aerospace (RTX), Liebherr-Aerospace, Safran (via Safran Aero Boosters) et Parker (qui comprend Meggitt). Ces entreprises dynamisent le marché avec des initiatives significatives. Safran Aero Boosters a lancé HIPEX, affirmant qu'il réduit la traînée aérodynamique d'environ la moitié tout en conservant les mêmes performances thermiques, répondant directement aux problèmes d'efficacité. Honeywell a démontré une capacité de refroidissement améliorée du F-35 PTMS à 80 kW, illustrant à quel point les charges thermiques croissantes exigent de nouvelles solutions thermiques. Liebherr a conclu un contrat de maintenance de cinq ans pour les échangeurs de chaleur avec AFI KLM E&M, démontrant que les services après-vente deviennent un avantage concurrentiel. L’acquisition de Meggitt par Parker a renforcé son offre aérospatiale et élargi sa base installée, ce qui est crucial dans un marché où le support du cycle de vie peut déterminer la part de marché.

LISTE DES PRINCIPALES ENTREPRISES D'ÉCHANGEURS DE CHALEUR POUR AÉRONEFS PROFILÉES

- Honeywell International Inc.(NOUS.)

- Collins Aérospatiale (RTX Corporation)(NOUS.)

- Parker Hannifin Corporation (y compris Meggitt)(NOUS.)

- Safran SA (France)

- Safran Aéro Boosters(Belgique)

- Liebherr-Aerospace (Allemagne)

- SA principale. (ROYAUME-UNI.)

- AMETEK, Inc. (États-Unis)

- Triumph Group, Inc. (États-Unis)

- Heico Corporation (États-Unis)

- Crane Aerospace & Electronics (États-Unis)

- Woodward, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, ALPEMA a publié un addendum à ses normes pour les produits brasésaluminiuméchangeurs de chaleur à plaques et ailettes. Cette mise à jour comprend des clarifications et des FAQ, qui sont importantes dans la mesure où les noyaux à plaques et ailettes constituent une conception clé dans les échangeurs de chaleur compacts pour l'aérospatiale.

- En mars 2025, la FAA a publié une consigne de navigabilité pour les avions Airbus A350-941/-1041 à la suite de rapports faisant état de dommages à la couverture thermique causés par une fuite d'air de l'échangeur de pré-refroidisseur (PCE). Cette directive exige des tests d'étanchéité réguliers, des rapports et des actions correctives, y compris des remplacements basés sur les résultats.

- En octobre 2024, Liebherr-Aerospace et AFI KLM E&M ont signé un accord de cinq ans pour les services de maintenance des échangeurs de chaleur. Dans le cadre de cet accord, Liebherr fournira des services de reconditionnement pour les échangeurs de chaleur A320ceo/neo et A220 du groupe Air France-KLM afin de garantir des délais d'exécution plus rapides.

- En mars 2024, Honeywell a annoncé avoir porté la capacité de refroidissement PTMS du F-35 à 80 kW. Cela le prépare à prendre en charge les futures mises à jour du système de mission, démontrant que les plates-formes « plus chaudes » nécessitent des solutions thermiques plus robustes.

- En juin 2023, Safran Aero Boosters (Safran SA) a lancé HIPEX, une nouvelle gamme d'échangeurs thermiques air-huile hautes performances pour moteurs d'avions. Ils affirment que la traînée aérodynamique est réduite de moitié par rapport aux modèles actuels tout en conservant les mêmes performances thermiques. Cela montre une évolution vers des conceptions plus efficaces.

- En septembre 2022, Parker Hannifin a finalisé son rachat de Meggitt. Cela a considérablement accru la présence de Parker dans l’industrie aérospatiale et amélioré sa capacité à intégrer le mouvement, le contrôle et le contenu thermique dans divers programmes d’avions. Ceci est important dans un marché où le support du cycle de vie mène souvent à des contrats.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'échangeur de chaleur · Air-Air · Air vers liquide · Liquide à liquide · Autres |

|

Par plateforme · Commercial · Jets d'affaires · Aéronefs militaires · Aile tournante · Gros drones/avions de mission spéciale |

|

|

Par compatibilité · Ajustement en ligne (production OEM) · Pièces de rechange |

|

|

Par application système · Système de contrôle environnemental (ECS) · Gestion thermique du moteur · Refroidissement hydraulique · Refroidissement de l'avionique et de l'électronique de puissance · Refroidissement de l'APU |

|

|

Par matériau · Aluminium · Acier inoxydable · Alliage de nickel · Titane · Autres |

|

|

Par région Amérique du Nord (par type d'échangeur de chaleur, par plate-forme, par équipement, par application système, par matériau, par utilisateur final et par pays) o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe (par type d'échangeur de chaleur, par plate-forme, par équipement, par application système, par matériau, par utilisateur final et par pays) o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Italie (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (par plate-forme) · Asie-Pacifique (par type d'échangeur de chaleur, par plate-forme, par équipement, par application système, par matériau, par utilisateur final et par pays) o Chine (par plate-forme) o Inde (par plate-forme) o Japon (par plate-forme) o Corée du Sud (par plate-forme) o Australie (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Reste du monde (par type d'échangeur de chaleur, par plate-forme, par équipement, par application système, par matériau, par utilisateur final et par pays) o Amérique latine (par plate-forme) o Moyen-Orient et Afrique (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,17 milliards de dollars en 2026 et devrait atteindre 8,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,60 milliard de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision 2026-2034.

Le segment commercial domine le marché par plateforme.

Des charges électriques embarquées plus élevées et des systèmes de mission plus chauds augmentent la demande d’échangeurs de chaleur pour avions.

Honeywell, Collins Aerospace (RTX Corporation), Parker Hannifin (y compris Meggitt), Safran, Safran Aero Boosters, Liebherr-Aerospace et Senior plc sont leaders avec de larges capacités thermiques et d'intégration de systèmes aérospatiaux, aux côtés de spécialistes tels que AMETEK, Triumph Group, Heico Corporation, Crane Aerospace & Electronics et Woodward, et parmi d'autres, les plus grandes entreprises du marché.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés