Taille du marché des systèmes hydrauliques pour avions, part et analyse de l’industrie, par composants (fluide hydraulique, réservoir, pompe, actionneur (moteur), vannes et autres), par type (centre fermé et centre ouvert), par solution (ajustement et modernisation en ligne), par application (commandes de vol, train d’atterrissage, freins, inverseurs de poussée et autres systèmes), par plate-forme (voilure fixe, voilure tournante et véhicules aériens sans pilote (UAV)), par voilure fixe (étroite (hélicoptères commerciaux et hélicoptères militaires) et prévisions régionales, 2026-2034

Taille du marché des systèmes hydrauliques pour avions et perspectives d’avenir

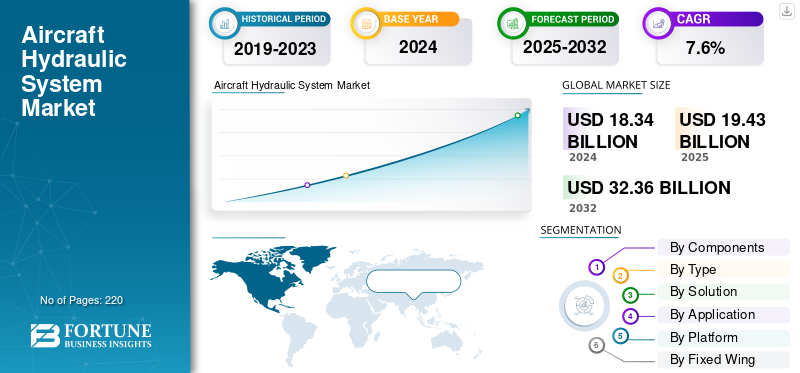

La taille du marché mondial des systèmes hydrauliques pour avions était évaluée à 19,43 milliards USD en 2025. Le marché devrait passer de 20,14 milliards USD en 2026 à 37,09 milliards USD d’ici 2034, avec un TCAC de 7,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes hydrauliques pour avions avec une part de marché de 36,90 % en 2025.

Les systèmes hydrauliques d’avion sont des réseaux de distribution d’énergie essentiels à la mission qui utilisent un fluide hydraulique sous pression pour alimenter les composants critiques de l’avion. Ils transfèrent la puissance mécanique des moteurs à la puissance hydraulique, permettant un contrôle sensible des composants lourds de l'avion qui autrement exigeraient une puissance physique gigantesque. Les systèmes hydrauliques fonctionnent selon le principe de la loi de Pascal, selon lequel les systèmes fluides fermés ont une pression égale de tous les côtés, fournissant ainsi une puissance efficace avec peu de perte par friction.

Les systèmes hydrauliques des avions assurent plusieurs fonctions critiques pour le vol, tant dans l’aviation commerciale que militaire. Les avions commerciaux tels que le Boeing 787 disposent de trois systèmes hydrauliques séparés à 5 000 psi, tandis que l'Airbus A350 utilise une architecture « 2Hydraulic2Electric » (2H2E) de faible complexité avec deux circuits hydrauliques et une maintenance réduite.

Le trafic aérien international de passagers devrait croître de 4,1 % par an d’ici deux décennies, alimentant ainsi des commandes d’avions record. L'Association du transport aérien international prévoit que la flotte commerciale comptera plus de 46 000 appareils d'ici 2035, ce qui aide la demande de nouveaux systèmes hydrauliques à anticiper la croissance du marché mondial.

En outre, le marché comprend plusieurs acteurs majeurs dotés d’un large portefeuille de produits innovants, et une forte expansion de la présence régionale a soutenu la domination de ces entreprises sur le marché. Les principaux acteurs sont Parker Hannifin Corporation, RTX Corporation, Safran S.A., Eaton Corporation, Honeywell International, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes hydrauliques pour avions PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 19,43 milliards USD

- Taille du marché en 2026 : 20,14 milliards USD

- Taille du marché prévue pour 2034 : 37,09 milliards de dollars

- TCAC : 7,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes hydrauliques pour avions avec une part de 36,90 % en 2025.

- Le segment des actionneurs (moteurs) devrait représenter la plus grande part de marché de 51,20 % en 2026.

- Le segment des centres fermés devrait détenir la plus grande part de marché de 93,07 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 36,92 % en 2025, évaluée à 7,17 milliards de dollars, et devrait atteindre 7,38 milliards de dollars en 2026.

L'Asie-Pacifique représentait 35,16 % du marché mondial en 2025, évalué à 6,83 milliards de dollars, et devrait atteindre 7,12 milliards de dollars en 2026.

Europe

L'Europe représentait 13,66 % du marché mondial en 2025, évalué à 2,65 milliards de dollars, et devrait atteindre 2,79 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 5,84 milliards de dollars d’ici 2026.

Japon

Japon Le marché devrait atteindre 0,83 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Moteur du marché

La croissance du secteur de l’aviation commerciale et l’augmentation des programmes de modernisation de la flotte par les pays émergents stimulent la croissance du marché

Le marché de l’aérospatiale connaît une dynamique de croissance record en raison de la croissance du trafic passagers mondial et des efforts de modernisation de la flotte commerciale. Selon les estimations de l'Association du transport aérien international, la demande de transport aérien devrait croître de plus de 40 % jusqu'en 2030, avec environ 43 600 livraisons de nouveaux avions jusqu'en 2044. Cette forte demande de systèmes hydrauliques avancés permet de maintenir la pression en faveur de systèmes hydrauliques sophistiqués pour prendre en charge les avions commerciaux plus gros, tels que les plates-formes à fuselage étroit et à fuselage large.

Les avions avancés tels que le Boeing 787 et l'Airbus A350 nécessitent des architectures hydrauliques complexes avec des pressions de fonctionnement élevées de 5 000 psi, bien au-delà des spécifications de conception de systèmes traditionnelles. Les compagnies aériennes préfèrent les plates-formes économes en carburant dotées de composants hydrauliques légers qui offrent un rapport puissance/poids amélioré avec un compromis minimal sur les niveaux de fiabilité de fonctionnement. Les cycles de remplacement des flottes plus anciennes entraînent également une demande plus élevée en matière de systèmes hydrauliques, car les opérateurs ont besoin de systèmes améliorés pour répondre aux besoins de performances et aux exigences réglementaires plus élevées.

- Par exemple, en juillet 2025, Boeing a annoncé des volumes de production allant jusqu'à 52 livraisons d'avions, ce qui s'ajoute à la production mensuelle combinée Boeing-Airbus de 126 avions. Ce rebond de la production reflète la force de l’industrie à soutenir la croissance de la demande de systèmes hydrauliques alors que les fabricants reconstruisent les niveaux de production d’avant la pandémie.

Restrictions du marché

Les risques de fuite de carburant hydraulique et les coûts de maintenance élevés entravent la croissance du marché

Les systèmes hydrauliques des avions rencontrent des problèmes opérationnels récurrents de fuite de fluide, ce qui entraîne des coûts de maintenance élevés et des problèmes de fiabilité. Des études de marché montrent que les fuites de liquide hydraulique sont la principale cause de défaillance du système, contribuant à 80 à 90 % des incidents liés aux problèmes hydrauliques.

Les compagnies aériennes sont confrontées à des coûts financiers élevés en termes de calendriers d'inspection, de processus de révision des composants et de processus de conformité réglementaire justifiés par la contamination des fluides hydrauliques. Le risque d'incendie du traditionnelfluides hydrauliquespose des risques pour la sécurité dans les environnements aéronautiques chauds, nécessitant l’utilisation de systèmes de protection incendie spécialisés qui ajoutent du poids et de la complexité aux avions.

Les activités de maintenance entraînent des délais d'exécution prolongés pour gérer les réparations du système hydraulique, notamment les pannes de pompes entraînées par le moteur et le remplacement des actionneurs. Les opérateurs locaux sont touchés de manière disproportionnée par le coût de la maintenance hydraulique car ils manquent de compétences techniques spécialisées et d’approvisionnement en composants, ce qui limite la flexibilité opérationnelle. Les risques de déversement de fluide hydraulique et de contamination de l'environnement ajoutent du poids à la conformité, car l'exploitant doit introduire des processus spécialisés de confinement et d'élimination conformément aux réglementations environnementales rigoureuses de l'aviation.

Opportunités de marché

L'adoption en cours de l'intégration d'avions plus électriques et du développement de systèmes hybrides catalysent les opportunités de croissance

L’évolution de l’industrie aéronautique vers des architectures d’avions électriques ouvre d’énormes opportunités pour l’intégration de systèmes hydrauliques de nouvelle génération. Les acteurs de l’industrie peuvent tirer parti des solutions électrohydrauliques hybrides en associant la fiabilité hydraulique existante à l’efficacité du système électrique. La production d'énergie hydraulique sous forme localisée à l'aide d'ensembles motopompe présente de plus grands avantages par rapport aux systèmes de distribution hydraulique centralisés, car elle minimise le poids, la complexité et les besoins de maintenance.

Les systèmes hydrauliques à puissance sur demande facilitent les économies d'énergie grâce à l'activation de l'énergie hydraulique uniquement lorsque cela est nécessaire pour des opérations particulières, permettant ainsi d'atteindre les objectifs d'efficacité énergétique des avions. De nouveaux matériaux tels que les composites et les alliages à haute résistance permettent de concevoir des composants hydrauliques légers tout en préservant les performances et en réduisant le poids de l'avion.

Les technologies d'actionneurs électrohydrauliques ouvrent la porte au développement de solutions intégrées par les fabricants sur les plates-formes d'avions traditionnelles et supérieures. Ces technologies fournissent une densité de puissance plus élevée que les solutions purement électriques, tout en offrant une fonctionnalité de contrôle précis nécessaire aux applications critiques pour le vol. L'architecture modulaire du système hydraulique permet des conceptions de configuration flexibles s'adaptant à un large éventail d'exigences de l'avion, dejets régionauxaux gros porteurs commerciaux et militaires.

Cette évolution vers des systèmes d’actionnement distribués offre des possibilités de solutions hydrauliques sur mesure pour certaines zones aéronautiques sur des réseaux de distribution centralisés. L'investissement dans la recherche et le développement de technologies hydrauliques intelligentes dotées de fonctionnalités de contrôle et de surveillance numériques prépare les fabricants à répondre aux besoins changeants de l'industrie.

- Par exemple, en mars 2025, ZeroAvia a annoncé avoir été choisie par l'AFWERX pour recevoir une subvention de recherche sur l'innovation dans les petites entreprises (SBIR) afin de poursuivre une étude de faisabilité visant à intégrer la propulsion à hydrogène dans les avions Cessna Caravan en conjonction avec la technologie d'automatisation des avions de nouvelle génération.

Tendances du marché des systèmes hydrauliques pour avions

L'intégration croissante de matériaux avancés et de composants légers pour améliorer les performances et accélérer les tendances du marché

La tendance du marché des systèmes hydrauliques pour avions illustre l’utilisation croissante de matériaux avancés formulés pour offrir des performances améliorées tout en minimisant le poids des composants. Les fabricants industriels utilisent de plus en plus d'alliages de titane et de matériaux composites à haute résistance pour construire des composants hydrauliques offrant de meilleurs rapports résistance/poids. L'utilisation de polymères renforcés de fibres de carbone dans les réservoirs hydrauliques et les composants du boîtier permet des économies de poids substantielles par rapport à la construction conventionnelle en aluminium sans perte d'intégrité de la structure.

Les processus de fabrication additive permettent la production de composants hydrauliques complexes dotés de canaux de refroidissement et de géométries internes optimisées qui améliorent l'efficacité tout en minimisant les besoins d'assemblage. Les processus de traitement de surface tels que les revêtements avancés et les processus de placage améliorent la résistance à la corrosion et prolongent la durée de vie des composants dans les environnements aéronautiques extrêmes.

L'incorporation de nanomatériaux dans les joints hydrauliques permet d'améliorer la résistance à la température et de réduire les taux de fuite, résolvant ainsi les principaux problèmes de maintenance. Les matériaux intelligents avec des composants en alliage à mémoire de forme présentent un potentiel pour des composants hydrauliques auto-modifiables qui s'adaptent pour optimiser les performances dans des conditions de fonctionnement changeantes.

Les pompes hydrauliques légères utilisant des technologies de roulements innovantes et des formes de roue optimisées offrent une efficacité améliorée avec une consommation d'énergie réduite. Les fluides hydrauliques d'origine biologique utilisant des ressources renouvelables favorisent les objectifs de durabilité environnementale tout en préservant les performances. Les technologies de capteurs intégrées aux composants hydrauliques assurent une surveillance des performances en temps réel sans pénalité de poids excessif.

- Par exemple, en juin 2023, Boom Supersonic a révélé des progrès significatifs sur Overture, son avion supersonique écologique, y compris des développements importants concernant le moteur Symphony. Les diagrammes fournis illustrent les systèmes essentiels d'Overture, tels queavionique, commandes de vol, système hydraulique, systèmes de carburant et train d'atterrissage, tous créés pour des performances, une efficacité et une sécurité maximales. Les systèmes hydrauliques sont conçus avec une triple redondance pour garantir une puissance fiable pour les commandes de vol et les systèmes mécaniques, et le train d'atterrissage d'Overture est adapté aux pistes et voies de circulation des aéroports internationaux, permettant le décollage et l'atterrissage sur plus de 600 itinéraires dans le monde.

Défis du marché

Les réglementations environnementales croissantes et le respect de la durabilité pourraient entraver la croissance du marché

Les systèmes hydrauliques des avions font l’objet d’une surveillance réglementaire croissante en termes de préoccupations environnementales et d’exigences de durabilité. Les fluides hydrauliques conventionnels à base de pétrole présentent de graves risques environnementaux en raison de la contamination des sols, de la pollution des eaux souterraines et des dommages causés à l'écosystème marin en cas de fuite ou d'élimination incorrecte.

Les organismes de réglementation adoptent des normes strictes pour les fluides hydrauliques biodégradables qui doivent prouver une compatibilité environnementale totale avec des normes de performance soutenues. La norme suédoise SS 15 54 34 prescrit des exigences environnementales étendues qui exigent des degrés élevés de biodégradabilité, une faible toxicité aquatique et une faible teneur en substances cancérigènes dans les fluides hydrauliques. Les exploitants d'aéronefs encourent des dépenses de conformité importantes lors du remplacement des fluides hydrauliques conventionnels par des fluides hydrauliques acceptables pour l'environnement suite aux tests de compatibilité des systèmes et aux exigences de certification.

Les réglementations environnementales mondiales limitent de plus en plus l’utilisation de fluides hydrauliques synthétiques contenant des additifs toxiques, obligeant les fabricants à formuler des produits alternatifs qui respectent les normes de performance. Les réglementations sur l’élimination des déchets ajoutent aux pressions de fonctionnement, car les opérateurs sont tenus d’adopter des protocoles spécialisés pour la collecte, le traitement et l’élimination respectueuse de l’environnement du fluide hydraulique, ce qui peut entraver la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composants

La densité de puissance supérieure croissante et les progrès technologiques entraînent la domination du segment

Le marché mondial est segmenté par composants en fluide hydraulique, réservoir, pompe, actionneur (moteur), vannes et autres.

Leactionneur (moteur)le segment représentera la plus grande part de marché en 2026 avec une part de 51,20 %. En outre, on estime que ce segment est également celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 8,4 %. Les actionneurs d'avions produisent plus de 100 000 livres de force et préservent les dimensions compactes nécessaires aux utilisations aérospatiales restreintes dans l'espace ; capacités non observées avec d’autres technologies d’actionnement. Le segment bénéficie d'un développement technologique continu, en particulier la création d'actionneurs électro-hydrauliques (EHA) et d'actionneurs électro-hydrostatiques qui offrent une densité de puissance hydraulique couplée à une précision de contrôle électronique. Ces systèmes d'actionneurs de nouvelle génération suppriment les systèmes hydrauliques centralisés mais préservent des niveaux de sortie de force élevés, répondant aux besoins de l'industrie en matière de réduction de poids et d'utilisation plus efficace de l'énergie dans les conceptions d'avions plus électriques, qui stimulent la croissance du segment.

- Par exemple, en janvier 2023, elle a remporté la fourniture d'actionneurs électrohydrauliques pour COMAC C919, le premier grand avion commercial de passagers construit en Chine, démontrant le marché international croissant des technologies d'actionneurs sophistiquées.

- On estime que le segment des fluides hydrauliques est le deuxième segment à la croissance la plus rapide avec un TCAC de 8,0 % au cours de la période de prévision. Technologies de chimie des fluides et réglementations environnementales strictes pour transformer l’industrie vers des alternatives plus vertes. Les fluides hydrauliques pour avions de nouvelle génération doivent répondre à des exigences de performances de plus en plus strictes, telles qu'une stabilité thermique améliorée, des propriétés d'inflammabilité plus faibles, de meilleures capacités anti-usure et des intervalles de durée de vie plus longs, sans avoir à être compatibles avec les systèmes d'avions existants pour anticiper la croissance du segment.

- Par exemple, en 2024, le programme européen Clean Sky 2 a atteint le niveau de préparation technique 5 pour les systèmes de contrôle environnemental électriques efficaces minimisant la dépendance à l'air de prélèvement du moteur, en faveur des efforts de l'ensemble de l'industrie vers une utilisation plus durable des fluides hydrauliques et une conformité environnementale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

L'intégration de pompes à cylindrée variable permet des performances supérieures et stimule la croissance segmentaire

Le marché par type est classé en centre fermé et centre ouvert.

Le segment des centres fermés représentera la plus grande part de marché en 2026 avec une part de 93,07 %. En outre, on estime que ce segment est également celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 7,9 %. Les systèmes hydrauliques à centre fermé gagnent en leadership sur le marché grâce à l'intégration de pompes à pistons à cylindrée variable qui offrent un fonctionnement à pression compensée, compensant automatiquement le débit de fluide pour répondre à la demande du système tout en maintenant une disponibilité de pression constante. Ces pompes intègrent des mécanismes à plateau cyclique qui modifient la cylindrée de zéro à la puissance maximale en fonction du retour de pression du système, permettant ainsi des performances économes en énergie afin de minimiser la génération de chaleur et de prolonger la durée de vie des composants.

- Par exemple, en septembre 2025, Embraer a officiellement signé un contrat avec le Panama pour acquérir quatre avions A-29 Super Tucano, qui seront utilisés par le Service national aérien et naval panaméen (SENAN) comme nouvel atout pour la surveillance et la sécurité.

L'expansion du segment à centre ouvert se concentre sur l'aviation générale, les avions régionaux et les avions de niche.hélicoptèreapplications où la facilité d’utilisation et la rentabilité sont plus importantes que les exigences de réponse rapide. Ces systèmes présentent une robustesse particulière dans les applications d'avions légers tels que les avions d'affaires, les turbopropulseurs régionaux et les avions d'entraînement militaires qui apprécient les conceptions hydrauliques simplifiées avec une complexité de composants moindre.

Par solution

Les programmes de modernisation de la flotte et l'entretien périodique de la flotte actuelle créent une demande soutenue sur le marché secondaire et une croissance du segment

Le marché par solution est ensuite segmenté en ajustement de ligne et en rénovation.

Le segment de la rénovation représentera la plus grande part de marché en 2026 avec une part de 60,40 %. En outre, on estime que ce segment est également celui qui connaît la croissance la plus rapide au cours de la période de prévision 2025-2032, avec le TCAC le plus élevé de 8,0 %. Cette expansion est alimentée par des initiatives généralisées de modernisation de la flotte et par des mises à jour obligatoires de la conformité réglementaire dans l'aviation commerciale et militaire. L'âge moyen de la flotte d'avions commerciaux internationaux est d'environ 11,2 ans, les compagnies aériennes se lançant dans des programmes de modernisation pour maximiser la durée de vie des avions tout en améliorant l'efficacité opérationnelle et la conformité réglementaire. Certains des programmes de modernisation les plus importants comprennent la mise à niveau du système hydraulique pour une plus grande fiabilité, la conversion du fluide hydraulique en fluides hydrauliques synthétiques pour la conformité environnementale et l'ajout de systèmes de surveillance numérique pour des capacités de maintenance prédictive.

- Par exemple, en juin 2023, Lufthansa Technik a dévoilé de vastes programmes de modernisation numérique pour les systèmes hydrauliques traditionnels des avions, qui incluent l'intégration de capteurs IoT et des fonctionnalités d'analyse prédictive qui permettent d'économiser 25 % sur les coûts de maintenance tout en améliorant la fiabilité du système.

Le segment des ajustements en ligne est soutenu par des partenariats avec des fabricants d'équipement d'origine qui créent des contrats d'approvisionnement à long terme couvrant l'ensemble du cycle de vie de la production d'avions, généralement de 15 à 20 ans pour les avions commerciaux. Les compagnies aériennes recherchent de plus en plus d'avions plus économes en carburant, dotés de technologies hydrauliques modernes qui permettent d'économiser sur les dépenses d'exploitation en offrant une meilleure efficacité du système et moins de besoins de maintenance. Les constructeurs d'avions régionaux tels qu'Embraer, ATR et Bombardier génèrent une demande supplémentaire d'aménagement de lignes grâce àavions d'affaires, les avions de ligne régionaux et les programmes de production d'avions spécialisés qui nécessitent une intégration certifiée des systèmes hydrauliques.

Par candidature

Le rôle essentiel du système de commandes de vol dans la maniabilité des avions génère la plus grande part de marché

Le marché par application est divisé en commandes de vol, trains d’atterrissage, freins, inverseurs de poussée et autres systèmes.

Le segment des commandes de vol représentera la plus grande part de marché en 2026 avec une part de 49,36 %. En outre, on estime que ce segment est également celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 8,4 %. Cette domination découle de la fonction cruciale que les systèmes hydrauliques remplissent dans le fonctionnement des gouvernes de vol primaires et secondaires, des ailerons, des gouvernes de profondeur, des gouvernails, des volets, des becs et des freins rapides pour garantir la stabilité, la maniabilité et l'efficacité aérodynamique de l'avion. Les nouveaux avions commerciaux tels que le Boeing 787 et l'Airbus A350 utilisent plusieurs systèmes hydrauliques redondants avec des pressions de 5 000 psi pour assurer un actionnement ininterrompu des gouvernes dans toutes les conditions de vol, y compris les modes de décollage, de croisière et d'atterrissage. Les avions de transport militaire et les avions de combat ajoutent à la demande de commandes de vol grâce à des exigences de haute performance qui nécessitent des taux de réponse élevés et une précision de position pour les manœuvres à G élevé et le déploiement d'armes.

On estime que le segment des trains d’atterrissage est le deuxième segment à la croissance la plus rapide au cours de la période de prévision. L'expansion du marché de l'hydraulique des trains d'atterrissage a un TCAC de 7,7 % jusqu'en 2032, tirée par l'augmentation de l'infrastructure mondiale des pistes et des normes de certification rigoureuses exigeant des performances de sortie de train en cas de modes de défaillance multiples. Les avions d'affaires, les avions régionaux et les flottes de transport militaire se lancent dans des programmes de mise à niveau des trains d'atterrissage pour augmenter la durée de vie et améliorer la fiabilité, et à ce titre, la demande de modernisation augmente pour les actionneurs hydrauliques, les accumulateurs et les vannes de commande de frein de nouvelle génération. Les collaborations OEM avec des producteurs de trains d'atterrissage tels que Safran Landing Systems et GE Aviation soulignent la valeur stratégique des solutions hydrauliques combinées minimisant le poids, réduisant la complexité de la maintenance et optimisant le temps de rétraction, la réponse du freinage et la précision de la direction.

- Par exemple, en février 2023, l’Agence de la sécurité aérienne de l’Union européenne a publié de nouvelles réglementations exigeant des systèmes avancés de commande de freins hydrauliques dotés d’une capacité antipatinage automatique et d’une analyse améliorée des performances de freinage sur piste, ce qui a incité à la mise à niveau du système hydraulique des trains d’atterrissage dans les flottes commerciales.

Par plateforme

L’adoption croissante des véhicules aériens sans pilote (UAV), motivée par les applications militaires et commerciales, stimule la croissance segmentaire

Le marché par segment de plate-forme est en outre sous-segmenté en véhicules aériens à voilure fixe, à voilure tournante et sans pilote (UAV).

On estime que le segment des véhicules aériens sans pilote (UAV) est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,7 % au cours de la période de prévision. Ce pic de croissance est dû à l'acquisition croissante par la défense de véhicules aériens de combat sans pilote (UCAV), de plates-formes ISR et à l'augmentationdrone commercialutilisations telles que le transport de marchandises, la pulvérisation agricole et l’inspection des infrastructures. Les dépenses de défense pour les projets de drones s'élèvent à plus de 25 milliards de dollars par an dans le monde en 2024, avec plus de 900 drones ISR livrés aux forces militaires du monde entier, ce qui montre des besoins croissants en matière d'actionnement hydraulique embarqué pour les pylônes d'armes, les gouvernes d'ailettes et les systèmes de stabilisation de tourelle.

- Par exemple, en juillet 2025, Northrop Grumman a collaboré avec l’innovateur du vol autonome Merlin pour intégrer le système avancé de commandes de vol Merlin Pilot dans son cadre de banc d’essai Beacon. Celui-ci utilisera un avion de démonstration Scaled Composites modèle 437 Vanguard pour évaluer et présenter des solutions de vol autonomes à des fins de défense.

D'un point de vue commercial, la mobilité aérienne urbaine (UAM) etdrone cargoles applications nécessitent des systèmes hydrauliques petits et légers qui fournissent un actionnement précis dans les architectures hybrides électro-hydrauliques. Les actionneurs fixes uniquement électriques n'ont pas une densité de puissance adéquate pour des niveaux de charge utile supérieurs à 500 kg, c'est pourquoi les actionneurs micro-hydrauliques sont la solution choisie.

Le segment des voilure fixes a dominé la part de marché en 2024, représentant une part de marché de 79,20 %. Cette demande est alimentée par la vaste base installée d'avions de ligne commerciaux, de transports militaires, d'avions d'affaires et d'avions régionaux qui utilisent des systèmes hydrauliques pour les commandes de vol, les trains d'atterrissage, le fonctionnement des portes de chargement et les opérations utilitaires. Les plates-formes militaires à voilure fixe telles que les avions de combat, les avions de transport et les plates-formes de surveillance représentent plus de 13 000 autres avions, et les programmes de modernisation de la défense alimentent la demande de systèmes hydrauliques pour des capacités d'actionnement et de redondance hautes performances.

Par Voilure Fixe

Le besoin croissant d’aéroports commerciaux dans les pays émergents et la demande croissante pour la croissance du segment des fuselages étroits

Le marché par segment à voilure fixe est en outre classé en avions à fuselage étroit, à fuselage large, à réaction régionale,avions militaires, et avion d'affaires.

Le segment des carrosseries étroites représentait la plus grande part de marché de 40,14 % en 2024 et était évalué à 5,83 milliards de dollars. Cette domination est soutenue par la flotte mondiale d'avions monocouloirs composée principalement d'avions de la famille Boeing 737 et Airbus A320, qui représentent collectivement plus de 22 000 avions en service, exploités par des compagnies aériennes à bas prix, des transporteurs en réseau à service complet et des compagnies aériennes régionales. Chaque plate-forme à fuselage étroit accueille en moyenne 2,0 systèmes hydrauliques qui prennent en charge les commandes de vol principales, le déploiement des volets et des becs, l'extension/rétraction du train d'atterrissage et les fonctions de commande des freins. Les taux de production d'avions de ligne à fuselage étroit sont supérieurs à 1 000 par an, ce qui souligne la forte croissance de la capacité des compagnies aériennes et la forte utilisation des produits qui stimulent la demande continue de systèmes hydrauliques en ligne.

- Par exemple, en octobre 2024, Airbus a certifié la nouvelle architecture du système hydraulique de l'A321XLR, combinant des pompes haute pression et des conduites hydrauliques composites. Cette conception permet d'économiser 10 % du poids du système, tout en augmentant la capacité d'autonomie à 4 700 milles marins, démontrant l'innovation continue dans les solutions hydrauliques à corps étroit.

Le segment des gros porteurs devrait être celui qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 8,1 % pour les systèmes hydrauliques au cours de la période de prévision. Cette croissance reflète l'intensification de la demande de voyages long-courriers et les initiatives de modernisation de la flotte à grande échelle, remplaçant les flottes quadrimoteurs vieillissantes par des configurations bimoteurs gros-porteurs plus efficaces. Les plates-formes à carrosserie large de nouvelle génération mettent davantage l'accent sur des architectures plus électriques tout en conservant la puissance hydraulique pour les demandes les plus lourdes. La modernisation du transport aérien stratégique militaire et les programmes de transport VIP contribuent également à l’expansion hydraulique des gros porteurs, exigeant des configurations de système uniques pour accueillir les équipements de mission spéciale et l’amélioration de la redondance.

- Par exemple, en juin 2025, Boeing a lancé le programme de mise à niveau hydraulique du 777X, intégrant des pompes à cylindrée variable à centre fermé hautes performances et des actionneurs électriques à haut rendement qui permettent des économies de poids de 25 % et des temps de réponse plus rapides pour les nouvelles configurations propulsées par GE9X.

Voilure tournante

L’impact de l’augmentation des budgets de défense et les tensions géopolitiques qui stimulent les besoins de modernisation catalysent la croissance du segment

Le marché par segment des voilure tournantes est en outre classé en hélicoptères commerciaux et hélicoptères militaires.

On estime que le sous-segment des hélicoptères militaires connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 8,0 %. Cette croissance est tirée par les investissements mondiaux dans la défense et les exigences opérationnelles en matière d’actionnement fiable dans des environnements très sollicités. Ce segment dépasse les autres en raison de la nécessité de composants hydrauliques avancés prenant en charge les fonctions critiques telles que les commandes de vol et les systèmes d'armes des giravions. Les facteurs clés comprennent l’augmentation des dépenses militaires, les influences géopolitiques et les innovations adaptées aux plates-formes à voilure tournante.

- Par exemple, en septembre 2025, le ministère américain de la Défense a attribué un contrat de 1,2 milliard de dollars à Lockheed Martin pour la mise à niveau du CH-53K King Stallion, intégrant un actionnement hydraulique avancé pour des capacités de transport lourdes améliorées.

Les hélicoptères commerciaux détiennent plus de 65,95 % de part de marché dans les systèmes hydrauliques d’avions en 2024, dominant en raison des applications civiles généralisées et de la croissance constante de la flotte qui repose sur l’efficacité hydraulique pour des opérations polyvalentes. Ce sous-segment bénéficie d'une production en grand volume et de services après-vente, contrastant avec la focalisation sur une niche de l'armée. La domination découle de l’expansion des utilisations non militaires, du soutien réglementaire et de la reprise économique dans les secteurs de l’aviation.

Perspectives régionales du marché des systèmes hydrauliques pour avions

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 36,92 % au marché mondial en 2025, avec une valorisation de 7,17 milliards de dollars, et devrait atteindre 7,38 milliards de dollars en 2026. Ce leadership est le résultat du vaste complexe de production aérospatiale de la région, dirigé par des géants tels que Boeing, Lockheed Martin et Northrop Grumman, et qui a déclaré plus de 525 milliards de dollars de revenus combinés dans le domaine de l'aérospatiale et de la défense. 2024.

La région est desservie par une infrastructure d'aviation commerciale développée soutenue par 265 400 employés directs de l'aviation rien qu'au Canada, qui génèrent 23 milliards de dollars de production économique. Des capacités de fabrication très développées, telles que des investissements dansintelligence artificielleLes processus de fabrication basés sur les technologies hydrauliques et la technologie d'impression 3D permettent aux fournisseurs nord-américains de conserver leur supériorité technologique dans les procédures de développement et de qualification des systèmes hydrauliques.

Le marché américain devrait atteindre 5,84 milliards de dollars d'ici 2026. Les États-Unis exploitent la plus grande flotte d'avions au monde, avec plus de 44 360 vols quotidiens gérés par la Federal Aviation Administration, générant une énorme demande de pièces de systèmes hydrauliques et de services de maintenance.

- Par exemple, en septembre 2023, la demande de 5,8 milliards de dollars de l’US Air Force pour créer 1 000 avions de combat sans pilote propulsés par l’IA constitue un changement révolutionnaire dans l’aviation militaire, générant une demande sans précédent de systèmes d’actionnement hydrauliques sophistiqués dotés d’une capacité de fonctionnement autonome. Ce programme prouve l'engagement de l'Amérique du Nord à maintenir son leadership technologique grâce à des technologies hydrauliques avancées au service des opérations de véhicules aériens sans pilote.

La domination des producteurs nord-américains de systèmes hydrauliques témoigne de décennies d'expérience collective en matière d'ingénierie aérospatiale et de systèmes de conformité réglementaire. Les grands entrepreneurs de la défense tels que RTX Corporation ont réalisé un chiffre d'affaires de 28,28 milliards de dollars en 2024, dont une grande partie provenait de l'intégration de systèmes hydrauliques sur des plates-formes militaires et commerciales.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 6,83 milliards de dollars en 2025, soit 35,16 % du chiffre d’affaires mondial, et devrait atteindre 7,12 milliards de dollars en 2026. Renforcé par une croissance record de l’aviation commerciale, le trafic de passagers devrait doubler d’ici 2043 et atteindre des taux de croissance de 7,9 % par an, le plus élevé de toutes les régions.

Le secteur de l'aviation civile chinoise a atteint des performances record en 2024, traitant 730 millions de passagers (croissance annuelle de 17,9 %) et un chiffre d'affaires global des transports de 148,52 milliards de tonnes-kilomètres, avec une croissance annuelle de 25 %. L'Inde devrait dépasser la Chine en termes de croissance du trafic aérien de passagers d'ici 2026, avec des estimations pointant vers une croissance de 10,5 % contre 8,9 % pour la Chine, alimentée par le faible point de départ de 0,1 voyage annuel par habitant contre 0,5 pour la Chine. Le marché japonais devrait atteindre 0,83 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,61 milliard USD d'ici 2026 et le marché indien devrait atteindre 1,16 milliard USD d'ici 2026.

L'expansion des infrastructures aéronautiques de la région est menée par de grands projets d'agrandissement des aéroports, le terminal 5 de l'aéroport Changi de Singapour et le nouveau terminal de l'aéroport international Taoyuan de Taiwan devant devenir opérationnels au milieu des années 2030. L'emplacement stratégique de la région, qui facilite la connexion de l'Asie, du Moyen-Orient et de l'Europe, entraîne une demande croissante de gros porteurs dotés de systèmes hydrauliques de qualité supérieure. Des compagnies aériennes clés telles qu'Air Arabia, Garuda Indonesia et Singapore Airlines ont annoncé d'importants plans d'expansion de leur flotte, Vietnam Airlines envisageant des livraisons massives d'avions dans le cadre de ses efforts de modernisation.

- Par exemple, en juillet 2025, l’Organisation de l’aviation civile internationale a obtenu des États membres de la région Asie-Pacifique des engagements pour une transformation de bout en bout du transport aérien, atteignant 12,4 milliards de passagers d’ici 2050 avec une infrastructure numérique plus robuste et des systèmes de gestion des frontières harmonisés qui nécessiteront des technologies hydrauliques sophistiquées pour les avions.

Europe

L'Europe représentait 2,65 milliards de dollars en 2025, soit 13,66 % de la part de marché mondiale, et devrait atteindre 2,79 milliards de dollars en 2026. Le leadership de l'aviation européenne en matière d'environnement stimule l'innovation dans les technologies hydrauliques vertes, où les compagnies aériennes émettent 133 millions de tonnes de CO2 en 2023, soit une réduction de 10 % par rapport aux niveaux de 2019 grâce aux gains d'efficacité. L'engagement de la région en faveur de la durabilité environnementale se reflète dans les obligations d'approvisionnement de ReFuelEU Aviation en carburants d'aviation durables, avec une possible réduction des émissions nettes de CO2 de 65 millions de tonnes (47 %) d'ici 2050.

Le marché britannique devrait atteindre 0,14 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,13 milliard USD d’ici 2026.

Les constructeurs européens tels qu'Airbus ont fourni 766 avions commerciaux en 2024, ce qui a nécessité des systèmes hydrauliques avancés sur lesquels reposent les plates-formes de la famille A320, de l'A350 et de l'A330. La région possède des grappes aérospatiales historiques établies en France, en Allemagne et au Royaume-Uni, soutenues par de vastes capacités de recherche et développement qui pilotent les technologies des systèmes hydrauliques.

- Par exemple, en juin 2025, l'initiative ReFuelEU Aviation de l'Agence européenne de la sécurité aérienne fixe des obligations contraignantes en matière d'approvisionnement en carburant d'aviation durable qui réduiraient les émissions de CO2 du secteur de l'aviation de 47 % d'ici 2050, alimentant ainsi la demande de pièces de systèmes hydrauliques adaptées et de matériaux résistants aux biocarburants.

Moyen-Orient

Le Moyen-Orient constitue le septième plus grand marché de l'aviation, rivalisant avec l'Asie du Sud en termes de capacité totale. Le marché au Moyen-Orient et en Afrique a atteint 1,42 milliard de dollars en 2025, soit 7,33 % du chiffre d'affaires total du marché, et devrait atteindre 1,48 milliard de dollars en 2026. Les Émirats arabes unis et l'Arabie saoudite représentent ensemble 61 % de la capacité aérienne régionale, avec des variations structurelles clés telles que les 45 % d'opérations intérieures de l'Arabie saoudite par rapport à l'orientation entièrement internationale des Émirats arabes unis. De grandes compagnies aériennes telles qu'Emirates, Qatar Airways et Etihad Airways ont de grosses commandes d'avions, Qatar Airways ayant enregistré environ 198 commandes d'avions d'une valeur de 72 milliards de dollars rien qu'en janvier 2024.

l'Amérique latine

L’industrie aéronautique de la région d’Amérique latine fait preuve de robustesse avec une croissance progressive de la flotte et une expansion du réseau de routes, complétées par des initiatives de relance économique et de réanimation du secteur touristique. En 2025, le marché de l'Amérique latine s'élevait à 0,78 milliard de dollars, soit 4,01 % de la demande mondiale, et devrait atteindre 0,79 milliard de dollars en 2026. Le Brésil représente le plus grand marché de la région, soutenu par la demande de transport aérien intérieur et les activités continues de fabrication d'avions d'Embraer, qui ont produit 206 avions en 2024, ce qui correspond à une croissance de 14 % par rapport à 2023.

Afrique

L'industrie aéronautique du continent africain a de vastes perspectives de croissance avec l'analyse des écarts des infrastructures aéronautiques 2023 couvrant 42 pays africains et déterminant les principaux besoins d'investissement pour les aéroports, les installations de navigation aérienne et l'expansion de la flotte d'avions pour répondre à l'expansion prévue du trafic.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Le marché mondial est modérément concentré, avec une part de marché élevée entre les principaux acteurs clés des fournisseurs aérospatiaux et une forte rivalité influencée par les développements technologiques et le placement stratégique. L'industrie est confrontée à d'importantes barrières à l'entrée, notamment des normes de certification élevées, des exigences élevées en matière d'investissement en capital et des exigences d'expérience en matière d'expertise en ingénierie spécialisée afin de maximiser les avantages existants par rapport aux nouveaux arrivants sur le marché de l'aérospatiale.

Les principaux concurrents recherchent des stratégies d'intégration de systèmes de bout en bout offrant des solutions technologiques hydrauliques complètes plutôt que des composants discrets. Cette stratégie permet d'optimiser les performances au niveau du système, de minimiser la complexité de l'interface et de répondre aux souhaits des constructeurs d'avions responsables d'une source unique en matière de réduction des risques et d'efficacité de la gestion des programmes. Des organisations telles que Parker Hannifin et Collins Aerospace utilisent des capacités d'intégration de systèmes pour obtenir un contenu à plus forte valeur ajoutée par avion tout en créant des relations clients à long terme.

L'avantage concurrentiel émane de plus en plus de l'innovation technologique dans des domaines tels que l'intégration électro-hydraulique, la surveillance intelligente des systèmes et les matériaux allégés. L'innovation de Liebherr dans la conception de pompes à moteur électrique à haut rendement incarne l'influence de l'innovation, réalisant des gains d'efficacité exceptionnels qui se traduisent immédiatement par des économies de carburant pour les avions et une réduction des coûts d'exploitation. Les fonctionnalités d’intégration numérique telles que les services de maintenance prédictive, de réparation et de révision (MRO), la surveillance de l’état et les diagnostics à distance sont de nouveaux différenciateurs concurrentiels.

De plus, la consolidation stratégique par le biais d'acquisitions permet aux entreprises d'élargir leur force technologique, leur présence géographique et leurs relations clients tout en réalisant des synergies de coûts. L'acquisition par Safran de l'activité de contrôle de vol de Collins Aerospace est un bon exemple de consolidation stratégique produisant des portefeuilles de produits intégrés et améliorant la position concurrentielle sur les marchés commerciaux, militaires et des hélicoptères. Il stimule en outre la croissance du marché mondial des systèmes hydrauliques pour avions parmi tous les fournisseurs de l’industrie tels que les niveaux 1, 2 et 3.

Liste des principales entreprises de systèmes hydrauliques pour avions profilées : -

- Arkwin Industries, Inc.(NOUS.)

- Aviation Industry Corp. de Chine (Chine)

- CIRCOR International(NOUS.)

- Crane Aerospace & Electronics (États-Unis)

- Eaton Corporation plc(Irlande)

- Héroux-Devtek Inc. (Canada)

- Honeywell International(NOUS.)

- HYDAC Technology GmbH (Allemagne)

- Liebherr-International Deutschland GmbH(Allemagne)

- Meggitt PLC (Royaume-Uni)

- Moog Inc. (États-Unis)

- Nabtesco Corporation (Japon)

- Parker Hannifin Corporation (États-Unis)

- RTX Corporation (États-Unis)

- Safran S.A. (Paris)

- Senior plc (Royaume-Uni)

- Sumitomo Precision Products Co., Ltd. (Japon)

- TransDigm Group Inc. (États-Unis)

- Groupe Triomphe, Inc.

- Woodward, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS

- Septembre 2025 :La compagnie de vols charters privés AirX a obtenu un financement de 136 millions de dollars pour développer sa flotte, qui comprend actuellement 20 jets à grande cabine, dont trois sont gérés pour le compte de propriétaires tiers. L'entreprise prévoit d'acquérir 20 à 50 appareils supplémentaires pour sa flotte, en se concentrant sur les avions à réaction lourds et les avions de ligne configurés VIP, notamment des modèles tels que le Bombardier Challenger 850, l'Embraer Lineage 1000 et un Airbus A340.

- Septembre 2025 :La police italienne de la Guardia di Finanza agrandit sa flotte avec un troisième avion à hélices bi-pousseurs Piaggio Aerospace P.180 Avanti Evo. Dans le cadre de l'accord, l'acheteur dispose d'options pour des avions supplémentaires et bénéficiera également d'un support produit et de fournitures.

- Septembre 2025 :L'Australie occidentale a renforcé sa capacité d'intervention d'urgence avec l'introduction de trois hélicoptères Leonardo AW139. CHC Helicopter gère les avions pour le compte du gouvernement de l'État. Outre le soutien du Royal Automobile Club, l'opération a obtenu un financement de 17,4 millions de dollars du gouvernement de l'État.

- Juin 2025 :L'hélicoptère composé S-97 Raider de Sikorsky est présenté pour la première fois à l'échelle internationale. Le S-97 a servi de base au S-102 Raider X de Sikorsky, qui a été soumis à l'initiative Future Armed Reconnaissance Aircraft (FARA) de l'armée américaine.

- Juin 2025 :Boeing développe activement ses deux principaux hélicoptères militaires actuellement en production, l'AH-64 Apache et le CH-47 Chinook. Des fonctionnalités autonomes sont également intégrées au CH-47F Block II, la dernière variante du Chinook, initialement destinée à améliorer la sécurité et à réduire la charge de travail du pilote. Le sous-système d'actionneur parallèle actif (APAS) se connecte au système de commandes de vol et remplit plusieurs fonctions, notamment alerter les opérateurs s'ils se trouvent à proximité de zones potentiellement dangereuses du domaine de vol.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes hydrauliques pour avions fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée |

2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,9 % de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation |

Par composants

Par type

Par solution

Par candidature

Par plateforme

Par Voilure Fixe

Par voilure tournante

|

| Par région |

Amérique du Nord (par composants, par type, par solution, par application, par plate-forme, par voilure fixe, par voilure tournante, par pays)

Europe (Par composants, Par type, Par solution, Par application, Par plateforme, Par voilure fixe, Par voilure tournante, Par pays)

Asie-Pacifique (par composants, par type, par solution, par application, par plate-forme, par voilure fixe, par voilure tournante, par pays)

Moyen-Orient (par composants, par type, par solution, par application, par plate-forme, par voilure fixe, par voilure tournante, par pays)

Afrique (Par composants, par type, par solution, par application, par plateforme, par voilure fixe, par voilure tournante, par pays)

Amérique latine (par composants, par type, par solution, par application, par plateforme, par voilure fixe, par voilure tournante, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 19,43 milliards de dollars en 2025 et devrait atteindre 37,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,17 milliards de dollars.

Le marché devrait afficher un TCAC de 7,9 % au cours de la période de prévision.

Le segment des commandes de vol devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La croissance du secteur de l’aviation commerciale et l’augmentation des programmes de modernisation de la flotte par les pays émergents stimulent la croissance du marché.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group et General Atomics, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.