Taille du marché des véhicules d'incendie et de sauvetage dans les aéroports, part et analyse de la guerre Russie-Ukraine, par type de véhicule (appels d'offres ARFF (4x4, 6x6, 8x8), véhicules d'intervention rapide (RIV) et autres), par type de propulsion (diesel conventionnel, hybride (diesel-électrique) et entièrement électrique/zéro émission), par capacité d'eau/mousse (jusqu'à 6 000 L, 6 001 à 10 000 L et plus) 10 000 L), par taille d'aéroport (aéroports majeurs et grands, aéroports moyens et autres), par utilisateur final (grands aéroports internationaux et hubs, aéroports régionaux et na

APERÇUS CLÉS DU MARCHÉ

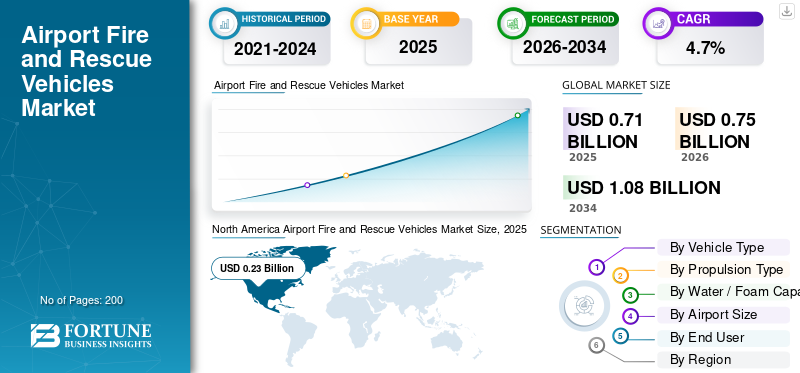

La taille du marché mondial des véhicules d’incendie et de sauvetage dans les aéroports était évaluée à 0,71 milliard de dollars en 2025. Le marché devrait passer de 0,75 milliard de dollars en 2026 à 1,08 milliard de dollars d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des véhicules d’incendie et de sauvetage dans les aéroports avec une part de marché de 32,39 % en 2025.

Les véhicules d'incendie et de sauvetage des aéroports sont de gros camions spécialisés placés au bord de la piste, prêts à intervenir lorsqu'un avion a un problème ou une urgence. Ils transportent de grands réservoirs d'eau et de mousse, des tourelles à grande portée, des systèmes de poudre chimique et du matériel de sauvetage. Ces véhicules sont conçus pour atteindre n'importe quel point de l'aérodrome en quelques minutes, conformément aux règles de l'OACI et de la FAA. Le marché est motivé par trois facteurs principaux. Il s'agit notamment de la rigueur des réponses réglementaires et des normes de performance, de l'expansion des réseaux aéroportuaires en Asie-Pacifique et au Moyen-Orient, et du remplacement des camions de plus de 20 ans dans les aéroports d'Europe et d'Amérique du Nord par des modèles de plus grande capacité, plus propres et plus numériques.

Du côté de l’offre, l’expansion est tirée par quelques fabricants spécialisés qui continuent d’améliorer les équipements de lutte contre les incendies de pointe. Rosenbauer, avec sa gamme PANTHER, et Oshkosh, avec sa famille Striker et ses nouveaux modèles hybrides Striker Volterra, sont leaders sur le marché. Dans le même temps, des sociétés telles que Magirus, NAFFCO, Morita, E-ONE et des fabricants régionaux élargissent le marché en personnalisant les camions ARFF pour les aéroports émergents d'Asie, du Moyen-Orient, d'Afrique et d'Amérique latine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VÉHICULES D'INCENDIE ET DE SAUVETAGE AÉROPORTUAIRES

L’électrification et la mousse sans PFAS orientent les flottes ARFF vers des technologies plus vertes

Une tendance importante sur le marché est l’évolution vers des flottes plus écologiques et plus intelligentes. Les aéroports remplacent les anciens véhicules diesel ARFF par des modèles hybrides et entièrement électriques. Ces véhicules de pointe conservent des capacités avancées de lutte contre les incendies tout en étant plus respectueux de l’environnement. Dans le même temps, les régulateurs poussent à abandonner les mousses à base de PFAS. Des véhicules de sauvetage aérien et de lutte contre les incendies de pointe sont créés avec des agents sans fluor et des équipements de lutte contre les incendies améliorés. Ensemble, ces changements encouragent les constructeurs à repenser les véhicules ARFF pour réduire les émissions, des systèmes de mousse plus sûrs et une meilleure conformité aux normes de sécurité changeantes au cours de la période de prévision.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des normes strictes de sécurité aérienne pour stimuler la demande de véhicules d'incendie et de sauvetage dans les aéroports

Le renforcement constant des règles de sécurité dans les aéroports est l’une des principales raisons qui alimentent l’expansion du marché. Sous la direction de l'Organisation de l'aviation civile internationale (OACI) et des réglementations nationales, les aéroports doivent conserver suffisamment de véhicules de sauvetage et de lutte contre les incendies (véhicules ARFF) pour répondre à des délais de réponse, des volumes d'agents et des critères de performance stricts. Cette pression amène les opérateurs à remplacer les vieux camions par des équipements de lutte contre les incendies de pointe. Ces systèmes ont une capacité plus élevée, une meilleure fiabilité et sont de plus en plus respectueux de l’environnement. Ce changement augmente directement la taille du marché ARFF au cours de la période de prévision.

En janvier 2023, l'OACI a publié la 4e édition de sonServices aéroportuairesManuel, partie 1, qui se concentre sur le sauvetage et la lutte contre les incendies. Cette édition a mis à jour les orientations relatives à l'annexe 14, traitant des niveaux de protection en matière de sauvetage et de lutte contre les incendies dans les aéroports, des quantités requises d'agents extincteurs et des normes de temps de réponse. Cela renforce les attentes mondiales en matière de services modernes de sauvetage et de lutte contre les incendies dans les aérodromes.

RESTRICTIONS DU MARCHÉ

Des coûts initiaux élevés et des budgets aéroportuaires serrés pour freiner la croissance du marché

Un facteur majeur limitant la croissance du marché des véhicules d’incendie et de sauvetage dans les aéroports est le coût d’approvisionnement élevé et les budgets serrés des aéroports. Les véhicules ARFF sont coûteux, un seul appel d'offres majeur coûtant entre 0,5 million et plus de 1,5 million de dollars, selon leur taille et l'équipement de lutte contre les incendies qu'ils transportent. Les aéroports plus petits et en difficulté financière ont du mal à valider ces investissements. En conséquence, le renouvellement de la flotte prend souvent plusieurs années. Cette situation oblige les unités diesel plus anciennes à rester en service plus longtemps que prévu, ce qui ralentit l'adoption de solutions plus respectueuses de l'environnement et durables. Cela limite également l’expansion du marché à court terme, même si le besoin de sécurité est évident.

En mars 2023, l’Airports Council International, North America a indiqué que les aéroports américains seraient confrontés à des besoins d’infrastructure estimés à 151 milliards de dollars sur seulement cinq ans. Ils ont noté que les projets requis dépassent de loin le financement disponible provenant des subventions du programme d'amélioration des aéroports, des redevances sur les installations passagers et des revenus de l'aéroport.

OPPORTUNITÉS DE MARCHÉ

Des flottes ARFF vertes et des technologies hybrides pour ouvrir de nouvelles opportunités de croissance

L’opportunité majeure sur ce marché est l’évolution vers des solutions durables et respectueuses de l’environnement dans les flottes ARFF. Les aéroports sont sous pression pour réduire leurs émissions en respectant des règles de sécurité strictes. En conséquence, ils envisagent des véhicules de sauvetage et de lutte contre les incendies hybrides et entièrement électriques. Cette tendance profite à des entreprises telles que Oshkosh Corporation et Rosenbauer, car elles introduisent des véhicules ARFF innovants à faibles émissions qui conservent des capacités complètes de lutte contre les incendies et des temps de réponse rapides. À mesure que de plus en plus d’aéroports intègrent la durabilité dans leurs plans à long terme, la demande pour ces véhicules respectueux de l’environnement de nouvelle génération devrait croître, stimulant ainsi le marché mondial.

LES DÉFIS DU MARCHÉ

La transition, la formation et les chaînes d'approvisionnement en mousse peuvent créer des défis pour la modernisation du ARFF

Au-delà du coût, les équipes d'incendie et de secours des aéroports sont confrontées à plusieurs défis pratiques qui ralentissent la modernisation des flottes ARFF. Passer des anciennes mousses à base de PFAS aux agents sans fluor nécessite de repenser les tactiques, de recycler les équipages et parfois de modifier les véhicules de sauvetage et de lutte contre les incendies des avions ainsi que les systèmes fixes. Dans le même temps, les problèmes de chaîne d’approvisionnement mondiale et les longs délais de construction des équipements modernes de lutte contre les incendies rendent difficile le remplacement rapide des camions vieillissants. En conséquence, de nombreux opérateurs finissent par utiliser leurs anciennes flottes diesel plus longtemps qu’ils ne le souhaiteraient, ce qui ralentit les progrès technologiques et l’adoption de solutions plus respectueuses de l’environnement au cours de la période de prévision.

En mai 2023, la Federal Aviation Administration des États-Unis a publié son rapport AircraftMousse anti-incendiePlan de transition. Ce plan décrit comment les aéroports visés par la partie 139 devraient passer des AFFF contenant des PFAS aux mousses sans fluor. Il détaille les processus de décontamination, les changements d'équipement et les implications en matière de formation. Le plan note également que d'importantes questions concernant la mise en œuvre et les coûts demeurent.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l'Ukraine perturbe l'aviation et les chaînes d'approvisionnement, retardant les mises à niveau du ARFF mais créant une future demande de reconstruction

La guerre entre la Russie et l’Ukraine a un effet mitigé, principalement indirect, sur le marché des véhicules d’incendie et de secours dans les aéroports. Du côté négatif, la fermeture de l’espace aérien ukrainien, les sanctions contre l’aviation russe et le réacheminement du trafic Europe-Asie ont nui aux finances des compagnies aériennes. Cela a fait grimper les coûts de carburant et d’exploitation, rendant plus difficile pour les aéroports de trouver des fonds pour de nouveaux véhicules ARFF à court terme. La guerre a également accru la pression sur les chaînes d’approvisionnement mondiales déjà faibles pour les camions, les châssis et les composants. Cela a allongé les délais de livraison et augmenté les prix des véhicules de sauvetage aérien et de lutte contre les incendies.

Du côté positif, l’augmentation des dépenses de défense en Europe et dans les pays de l’OTAN, ainsi que la future reconstruction des aéroports et des infrastructures de transport endommagés de l’Ukraine, suggèrent une augmentation prochaine de la demande d’équipements modernes de lutte contre les incendies, une fois que la reconstruction passera de la planification à l’action au cours de la période de prévision.

En février 2022, l’Union européenne a répondu à l’invasion russe en interdisant la vente d’avions, de pièces détachées et d’équipements aéronautiques aux entreprises russes. Quelques jours plus tard, ils ont fermé l’espace aérien de l’UE à tous les avions russes. Les sanctions ultérieures comprenaient des interdictions d’exportation de biens de l’industrie aéronautique et spatiale et de carburéacteur. Le Parlement européen a noté que ces mesures, ainsi que la fermeture de l'espace aérien ukrainien, avaient un impact significatif sur le transport aérien de passagers et augmentaient les coûts de transport dans toute l'Europe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Le segment des appels d'offres ARFF domine en raison des besoins de performance et de conformité

Par type de véhicule, le marché est classé en appels d'offres ARFF (4x4, 6x6, 8x8), véhicules d'intervention rapide (RIV), véhicules combinés de sauvetage et de lutte contre l'incendie et véhicules de soutien et auxiliaires.

Les crash-tenders ARFF (4x4, 6x6, 8x8) dominent le marché car ce sont les principaux véhicules de sauvetage et de lutte contre les incendies d'avions quiaéroportsdépendent du respect des délais de réponse stricts de l’OACI et des règles de sécurité aéroportuaires. Ils transportent les plus grandes charges d'eau et de mousse, disposent de tourelles à haut rendement et comprennent un équipement de lutte contre les incendies de pointe. En conséquence, la plupart des budgets d’incendie et de sauvetage vont en priorité à ces unités lourdes. Les petits RIV et les camions d'assistance jouent également un rôle essentiel, mais lorsque les fonds sont limités, les aéroports se concentrent généralement sur le renouvellement des gros appels d'offres. Cela permet de maintenir les capacités de lutte contre les incendies de première ligne et la conformité pendant la période de prévision.

En juillet 2024, Rosenbauer a signé un accord à long terme avec les forces armées allemandes pour la fourniture de jusqu'à 60 véhicules de lutte contre les incendies d'aéroport PANTHER 8x8. Cela comprend un premier lot de 35 crash-tenders de grande capacité dotés de réservoirs d'eau de 12 500 litres et de systèmes de tourelles avancés. Ceux-ci remplaceront les véhicules plus anciens et amélioreront les performances de sauvetage sur les aérodromes et de lutte contre les incendies dans plusieurs bases.

Le segment combiné des véhicules de sauvetage et de lutte contre l’incendie devrait afficher le TCAC le plus rapide de 6,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Fiabilité éprouvée et connaissance de la flotte mondiale pour favoriser la domination du segment du diesel conventionnel

Sur la base du type de propulsion, le marché est classé en diesel conventionnel, hybride (diesel-électrique) et entièrement électrique/zéro émission.

Le segment diesel conventionnel continue d'être le principal choix pour les véhicules d'incendie et de sauvetage des aéroports, car les aéroports en dépendent en cas de besoin. Les véhicules de sauvetage et de lutte contre les incendies à moteur diesel offrent une autonomie prévisible, un ravitaillement rapide et des performances fiables dans des conditions de chaleur ou de froid extrêmes. Bien que les véhicules ARFF hybrides et électriques soient en augmentation, la plupart des opérateurs continuent d'utiliser le diesel pour leurs principales flottes de pompiers et de secours. Ils n’ajoutent des unités modernes à faibles émissions qu’en périphérie. Ces facteurs sont sur le point de favoriser la domination du segment du diesel conventionnel pendant la majeure partie de la période de prévision.

Le segment hybride (diesel-électrique) devrait afficher la croissance la plus rapide, avec un TCAC de 15,1 % au cours de la période de prévision.

Par capacité d'eau/mousse

Le segment de 6 001 à 10 000 L domine en raison de la capacité optimale et de la standardisation de la flotte

En fonction de la capacité en eau/mousse, le marché est segmenté en 6 000 L maximum, 6 001 à 10 000 L et au-dessus de 10 000 L.

Le segment de 6 001 à 10 000 L est populaire car il équilibre capacité, coût et maniabilité pour la plupart des aéroports de catégorie OACI. Ces véhicules ARFF transportent suffisamment d'eau et de mousse pour répondre aux normes de sécurité et aux règles de temps de réponse dans les grands aéroports régionaux et dans de nombreux aéroports pivots. Ils le font sans le poids et le coût supplémentaires des plus gros camions. En conséquence, cette spécification de milieu de gamme est devenue la norme mondiale pour les véhicules de sauvetage et de lutte contre les incendies de première ligne, générant la plus grande part de marché au cours de la période de prévision.

Le segment de plus de 10 000 L est celui qui connaît la croissance la plus rapide et devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

Par taille d’aéroport

Les aéroports de taille moyenne dominent le marché en raison d'un trafic régional intense et de dépenses d'investissement constantes

En fonction de la taille de l’aéroport, le marché est segmenté en méga et grands aéroports centraux, aéroports moyens et petits aéroports et aérodromes d’aviation générale.

Le segment des aéroports de taille moyenne est en tête de la demande ARFF car ils ont un trafic et une taille d'avions suffisants pour avoir besoin de services d'incendie et de secours puissants, mais ils n'ont pas les gros budgets des grands hubs. Ils ont toujours besoin de véhicules de sauvetage et de lutte contre les incendies entièrement conformes aux normes OACI et de stations modernisées pour maintenir des temps de réponse rapides. En conséquence, une part importante des dépenses ARFF est consacrée aux aéroports de taille moyenne plutôt qu’à quelques plates-formes majeures. À mesure que le trafic augmente et que de plus en plus de villes secondaires ajoutent de nouvelles routes, ces aéroports de taille moyenne devraient jouer un rôle important dans le renouvellement de la flotte mondiale ARFF au cours de la période de prévision.

En février 2024, la Federal Aviation Administration des États-Unis a annoncé un investissement de 110 millions de dollars enInfrastructures aéroportuairesSubventions pour 71 aéroports. Ce financement comprend le soutien à des installations nouvelles ou améliorées de sauvetage et de lutte contre les incendies d'aéronefs et à des routes d'accès dans les aéroports régionaux et de taille moyenne tels que l'aéroport régional de Jamestown et l'aéroport international Ford. L’objectif est d’améliorer les capacités de sécurité et d’intervention d’urgence.

Le segment des méga et grands aéroports pivots devrait afficher la croissance la plus rapide, avec un TCAC de 5,8 % au cours de la période de prévision.

Par utilisateur final

Le segment des grands aéroports internationaux et des hubs est en tête en raison du trafic élevé et de la manutention des gros avions

Le marché est segmenté par utilisateur final en grands aéroports internationaux et hubs, aéroports régionaux et nationaux, bases aériennes militaires ethéliportset aérodromes spéciaux.

Le segment des grands aéroports internationaux et des hubs est en tête des dépenses ARFF, car ils gèrent de gros avions, un trafic élevé et des audits de sécurité aéroportuaires rigoureux. Pour répondre à des normes de sécurité strictes et aux délais de réponse imposés par l'OACI, ces plateformes investissent considérablement dans des flottes d'avions de sauvetage et de lutte contre les incendies de grande capacité, équipés des derniers outils de lutte contre les incendies. Ils testent souvent d’abord de nouvelles solutions ARFF plus respectueuses de l’environnement, ce qui conduit au déploiement de nouvelles technologies sur ces pôles majeurs. Poussé par ces facteurs, le segment devrait dominer la part de marché mondiale des véhicules d’incendie et de sauvetage dans les aéroports et afficher la croissance la plus rapide avec un TCAC de 5,4 % au cours de la période de prévision.

Le segment des héliports et des aérodromes spéciaux devrait être le deuxième segment à la croissance la plus rapide, avec un TCAC de 5,0 % tout au long de la période de prévision.

Perspectives régionales du marché des véhicules d’incendie et de sauvetage dans les aéroports

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, avec une valeur de 0,22 milliard de dollars, et a également pris la première part en 2025, avec une valeur de 0,23 milliard de dollars. Le marché est principalement dominé par les États-Unis, qui représentent à eux seuls plus de 85,46 % de la part régionale en 2025. L’Amérique du Nord, en particulier les États-Unis, est en tête du marché mondial des ARFF en raison de son réseau aéroportuaire vaste et occupé, ainsi que d’un financement fédéral important pour la sécurité et les infrastructures aéroportuaires. Beaucoup de ces flottes sont désormais suffisamment anciennes pour être remplacées par des équipements de lutte contre les incendies plus récents et plus efficaces. Grâce à des initiatives telles que le programme d'amélioration des aéroports et les subventions de l'IIJA soutenant la croissance du marché à long terme, les États-Unis devraient devenir le plus grand acheteur régional de véhicules ARFF au cours de la période de prévision.

En juillet 2023, la FAA a annoncé 1,9 milliard de dollars de subventions dans le cadre du programme d'amélioration des aéroports, ainsi que 269 millions de dollars supplémentaires de financement discrétionnaire supplémentaire pour 581 projets aéroportuaires à travers les États-Unis. Ce financement est spécifiquement alloué aux pistes, aux voies de circulation, à la sécurité et à la durabilité dans plus de 500 aéroports.

Europe

L’Europe devrait connaître une croissance significative du marché dans les années à venir. La région devrait afficher un TCAC de 3,8 % au cours de la période de prévision. En 2025, le marché européen a atteint une valeur de 0,20 milliard de dollars. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,04 milliard de dollars et 0,03 milliard de dollars en 2026. La croissance de l'Europe repose autant sur la politique environnementale que sur la sécurité. Les aéroports ont toujours besoin de véhicules de sauvetage et de lutte contre les incendies qui respectent des règles de sécurité strictes. Cependant, les régulateurs et les investisseurs plaident fermement en faveur de solutions durables et respectueuses de l’environnement.

Asie-Pacifique

L’Asie-Pacifique devrait être le segment du marché mondial qui connaît la croissance la plus rapide, avec un TCAC de 6,7 % au cours de la période de prévision. La Chine, l’Inde, le Japon et le reste de la région Asie-Pacifique construisent de nouveaux aéroports, transforment les petits aéroports en catégories supérieures de l’OACI et augmentent le trafic dans leurs hubs actuels. Chaque aéroport nouveau ou modernisé a besoin d'une flotte ARFF de base, qui comprend généralement plusieurs appels d'offres majeurs en cas d'accident et des camions de soutien. Même de légères augmentations du nombre d'aéroports certifiés se traduisent par une forte demande de véhicules ARFF et d'équipements modernes de lutte contre les incendies. Sur la base de ces facteurs, la Chine devrait atteindre une valorisation de 0,08 milliard de dollars et l’Inde de 0,04 milliard de dollars d’ici 2026.

Par exemple, en avril 2025, un document Vision-2040 distinct du ministère de l’Aviation civile indique que l’Inde s’attend à environ 200 aéroports fonctionnels d’ici 2040, dont 50 nouveaux aéroports seront construits au cours des cinq prochaines années. L'Inde a opérationnel 88 nouveaux aéroports au cours des 11 dernières années, portant le total à 162. Le ministre de l'aviation a déclaré que l'Inde vise désormais « plus de 350 aéroports » à long terme.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue à hauteur de 9,24 % en 2025. Le segment régional est comparativement plus petit en part, mais devrait croître à un TCAC de 3,4 % sur la période d'analyse. Au Moyen-Orient, en Afrique et en Amérique latine, la croissance est inégale mais significative. Il s’appuie sur une combinaison de villes clés et d’améliorations ciblées. Les villes du Golfe et quelques portes d'entrée en Afrique et en Amérique latine investissent dans des véhicules de sauvetage et de lutte contre les incendies de haute qualité pour accueillir des avions plus gros et un trafic accru. Ils optent souvent pour des crash-tenders modernes et de très grande capacité.

|

Région |

Nouveaux aéroports indicatifs (jusqu’à ~2035) |

Véhicules ARFF supplémentaires implicites estimés (2 à 4 par aéroport) |

|

Asie-Pacifique |

≈ 250-300 |

≈ 500-1 200 |

|

Europe |

≈ 50-60 |

≈ 100-240 |

|

Amérique du Nord |

≈ 5-10 |

≈ 10-40 |

|

Moyen-Orient, Afrique et Amérique latine |

≈ 40-60 |

≈ 80-240 |

Sources

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les spécialistes mondiaux de l'ARFF se concentrent sur la sécurité, les technologies vertes et le support du cycle de vie pour prendre l'avantage sur les concurrents.

Le marché des véhicules d'incendie et de secours dans les aéroports est assez concentré, avec quelques fabricants mondiaux et de nombreux spécialistes régionaux. À l'avant-garde, Rosenbauer d'Autriche et Oshkosh Corporation, connue pour Oshkosh Airport Products aux États-Unis, fixent en grande partie les normes techniques pour les véhicules de sauvetage aérien et de lutte contre les incendies. Leurs modèles PANTHER et Striker se trouvent couramment dans les principaux aéroports d’Amérique du Nord, d’Europe et du Moyen-Orient. Les deux sociétés font progresser la technologie avec des fonctionnalités telles que des transmissions hybrides, une meilleure conception de cabine, des capacités améliorées de lutte contre les incendies et des équipements de lutte contre les incendies modernes.

Des sociétés telles que Magirus, E-ONE, NAFFCO, Morita, Kronenburg, Ziegler, ainsi que plusieurs fabricants d'Europe de l'Est et d'Asie, se font concurrence sur la base des prix, de la présence régionale et de la personnalisation. La concurrence se concentre de plus en plus sur trois domaines plutôt que sur les seules ventes unitaires. Le premier est de respecter les normes de conformité et de sécurité. Cela aide les aéroports à maintenir leur conformité aux réglementations de sécurité strictes et aux exigences de sécurité de l'OACI grâce à des véhicules ARFF fiables et de grande capacité avec des temps de réponse garantis. Les fabricants s'efforcent de proposer des options plus respectueuses de l'environnement, notamment des véhicules ARFF hybrides ou électriques et des systèmes de mousse utilisant des agents sans fluor. Le troisième objectif est le support du cycle de vie, qui comprend des contrats de service à long terme, des diagnostics numériques et des programmes de remise à neuf qui prolongent la durée de vie de la flotte et renforcent les relations avec les clients au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES D'INCENDIE ET DE SAUVETAGE D'AÉROPORT PROFILÉES

- Rosenbauer International SA(Autriche)

- Oshkosh Corporation : Produits pour l'aéroport d'Oshkosh(NOUS.)

- E-ONE (États-Unis)

- Groupe Morita(Japon)

- NAFFCO(ÉMIRATS ARABES UNIS)

- Magirus GmbH (Allemagne)

- Albert Ziegler GmbH (Allemagne)

- Kronenburg B.V. (Pays-Bas)

- Véhicules de lutte contre l'incendie Volkan (Turquie)

- Groupe ITURRI (Espagne)

- Camions de Pompiers Desautel (France)

- Angloco Ltd (Royaume-Uni)

- Groupe WISS (Pologne)

- Szczęśniak Special Vehicles Sp. z o.o. z o.o. (Pologne)

- Zoomlion Heavy Industry Science & Technology Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025, l'aéroport international de Western Sydney a présenté son nouvel hybride Striker Volterracamion de pompiersLa flotte comprend des tourelles extensibles à grande portée, des buses perforantes et des caméras infrarouges. Il met en évidence la manière dont les véhicules ARFF modernes sont intégrés au plan de sécurité de l’aéroport avant son ouverture.

- En novembre 2025, Oshkosh Airport Products a annoncé que six véhicules électriques Striker Volterra 6×6 ARFF étaient officiellement entrés en service à l'aéroport international de Dallas Fort Worth (DFW). Il s’agit de l’une des premières flottes ARFF entièrement électriques dans un grand aéroport international et a transformé une commande très médiatisée en opérations quotidiennes.

- En août 2023, Airservices Australia a passé une commande de quatre véhicules ARFF hybrides électriques Striker Volterra 6×6 auprès d'Oshkosh pour le nouvel aéroport international de l'ouest de Sydney. Cela positionne le nouvel aéroport pour ouvrir avec une flotte d'offres hybrides de crash dans le cadre de son accent sur la durabilité.

- En juin 2023, Rosenbauer Deutschland a signé un accord à long terme avec les forces armées allemandes pour la fourniture de jusqu'à 60 véhicules de lutte contre les incendies d'aéroport PANTHER sur 20 ans. Cela comprend 35 unités PANTHER 8×8 qui seront livrées d’ici 2029, qui remplaceront la flotte ARFF actuelle de l’aérodrome dans cette classe de performances.

- En mai 2023, la Federal Aviation Administration des États-Unis a publié son plan de transition pour les mousses anti-incendie pour avions. Ce plan décrit comment les aéroports visés par la partie 139 devraient passer des anciens AFFF à base de PFAS aux mousses sans fluor (F3). Il signale aux constructeurs ARFF et aux aéroports que les futurs véhicules et systèmes doivent fonctionner avec de nouvelles options plus durables.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de véhicule · Offres de crash ARFF (4x4, 6x6, 8x8) · Véhicules d'intervention rapide (RIV) · Véhicules combinés de sauvetage et de lutte contre l'incendie · Véhicules d'assistance et auxiliaires |

|

Par type de propulsion · Diesel conventionnel · Hybride (diesel-électrique) · Entièrement électrique / zéro émission |

|

|

Par capacité d'eau/mousse · Jusqu'à 6 000 L · 6 001 à 10 000 L · Au-dessus de 10 000 L |

|

|

Par taille d’aéroport · Aéroports méga et grands hubs · Aéroports moyens · Petits aéroports et aérodromes de l'aviation générale |

|

|

Par utilisateur final · Grands aéroports internationaux et hubs · Aéroports régionaux et nationaux · Bases aériennes militaires · Héliports et aérodromes spéciaux |

|

|

Par région |

· Amérique du Nord (par type de véhicule, par type de propulsion, par capacité en eau/mousse, par taille d'aéroport, par utilisateur final et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) · Europe (par type de véhicule, par type de propulsion, par capacité en eau/mousse, par taille d'aéroport, par utilisateur final et par pays) o Royaume-Uni (par type de véhicule) o Allemagne (par type de véhicule) o France (par type de véhicule) o Italie (par type de véhicule) o Espagne (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de véhicule, par type de propulsion, par capacité en eau/mousse, par taille d'aéroport, par utilisateur final et par pays) o Chine (par type de véhicule) o Inde (par type de véhicule) o Japon (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de véhicule, par type de propulsion, par capacité en eau/mousse, par taille d'aéroport, par utilisateur final et par pays) o Moyen-Orient et Afrique (par type de véhicule) o Amérique latine (par type de véhicule) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 0,75 milliard de dollars en 2026 et devrait atteindre 1,08 milliard de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,23 milliard de dollars.

Le marché devrait afficher un TCAC de 4,7% au cours de la période de prévision 2026-2034.

Le segment des crash-tenders ARFF (4x4, 6x6, 8x8) est en tête du marché par type de véhicule.

Des normes strictes de sécurité aérienne sont un facteur clé pour stimuler le marché.

Rosenbauer International AG, Oshkosh Corporation (Oshkosh Airport Products), E-ONE, Morita Group, NAFFCO, Magirus GmbH, Albert Ziegler GmbH, Kronenburg B.V., Volkan Fire Fighting Vehicles, ITURRI Group, Desautel Fire Trucks, Angloco Ltd, WISS Group, Szczęśniak Special Vehicles Sp. z o.o. z o.o., Zoomlion Heavy Industry Science & Technology Co., Ltd. et, entre autres, les plus grandes entreprises du marché des véhicules d'incendie et de sauvetage dans les aéroports.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés