Taille du marché de l’oxyde d’aluminium, part et analyse de l’industrie, par forme (poudre, granulés et autres), par application (fusion d’aluminium, abrasifs, produits chimiques à base d’aluminium, réfractaires et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’OXYDE D’ALUMINIUM ET PERSPECTIVES FUTURES

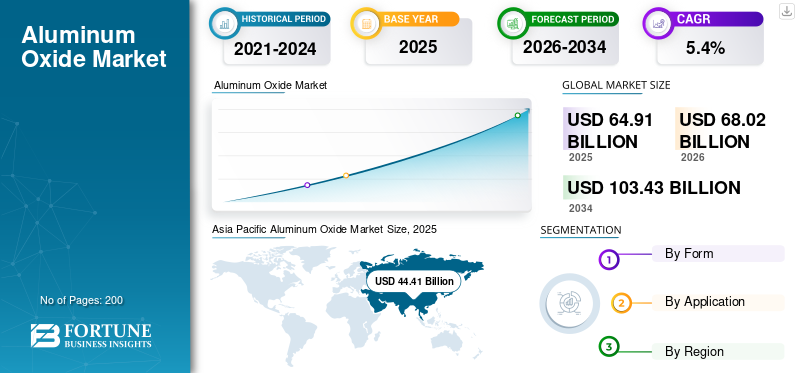

La taille du marché de l’oxyde d’aluminium était évaluée à 64,91 milliards USD en 2025. Le marché devrait passer de 68,02 milliards USD en 2026 à 103,43 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de l’oxyde d’aluminium avec une part de marché de 68,41 % en 2025.

L'oxyde d'aluminium, également connu sous le nom d'alumine, est un oxyde d'aluminium chimiquement stable largement utilisé comme matériau intermédiaire dans la fusion de l'aluminium et comme matériau fonctionnel dans les abrasifs, les réfractaires, la céramique, l'électronique, les produits chimiques pour l'aluminium et d'autres applications industrielles spécialisées. Le marché comprend à la fois l'alumine de qualité métallurgique utilisée pour l'industrie primairealuminiumproduction et alumine non métallurgique utilisée dans des applications industrielles et techniques de haute performance.

La croissance du marché est associée à son rôle essentiel dans la production d’aluminium primaire, où l’alumine sert de matière première directe pour la fusion de l’aluminium métal. La demande d'oxyde d'aluminium est également soutenue par son utilisation croissante dans les abrasifs, les céramiques techniques, les réfractaires, l'électronique et les matériaux industriels spécialisés, en raison de sa dureté élevée, de sa stabilité thermique, de sa résistance à la corrosion et de ses propriétés isolantes. L’industrialisation croissante, le développement des infrastructures, la demande de matériaux légers et l’utilisation croissante d’oxyde d’aluminium de haute pureté dans des applications avancées soutiennent davantage la croissance du marché. Les principaux acteurs opérant sur le marché comprennent Aluminum Corporation of China Limited, Alcoa Corporation, Rio Tinto, Norsk Hydro ASA et RUSAL.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L'OXYDE D'ALUMINIUM

La transition vers des qualités spécialisées, de l'alumine de haute pureté et davantage de valeur ajoutée en aval est une tendance des marchés émergents

Une tendance majeure sur le marché mondial est de ne plus considérer l'alumine uniquement comme une matière première métallurgique en vrac et de se tourner vers un portefeuille de produits plus différencié construit autour de la pureté, du niveau de soude, des caractéristiques des particules et de l'adéquation en aval. L’Institut international de l’aluminium déclare que la production totale d’alumine comprend à la fois l’alumine de qualité métallurgique et l’alumine de qualité chimique, ce qui est important car cela confirme que le marché ne se limite pas à la seule demande des fonderies. Au niveau de l'entreprise, Sumitomo Chemical commercialise plusieurs familles d'alumine, notamment l'oxyde d'aluminium, l'alumine de haute pureté et l'alumine activée, tandis que son manuel de données de produits présente des distinctions telles que les qualités de soude normale, à faible teneur en soude, réactives et de charge fonctionnelle. Cela montre que les fournisseurs se différencient de plus en plus sur les performances des applications et les spécifications techniques plutôt que de rivaliser uniquement sur le tonnage en vrac.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande de fonderie d’aluminium primaire stimule la croissance du marché

L’un des principaux moteurs de la croissance du marché de l’oxyde d’aluminium est son rôle indispensable dans la production d’aluminium primaire. L'Institut international de l'aluminium définit l'aluminium primaire comme un métal produit par réduction électrolytique de l'alumine métallurgique et rapporte également que la production totale d'alumine comprend les matériaux utilisés pour la production d'aluminium ainsi que l'alumine de qualité chimique destinée à d'autres utilisations. Ceci est significatif car cela montre que le marché est ancré dans une chaîne de valeur industrielle très vaste et bien établie plutôt que de dépendre uniquement d’une demande fragmentée de spécialités. En conséquence, l'expansion de l'activité de fusion d'aluminium, les taux d'exploitation des raffineries et la demande d'aluminium en aval provenant de la construction, du transport,conditionnement, et la fabrication industrielle continue de fournir le soutien structurel le plus important à la consommation d’alumine.

RESTRICTIONS DU MARCHÉ

L’intensité énergétique élevée, l’exposition aux coûts de raffinage et la dépendance à l’approvisionnement en amont limitent la croissance du marché

Une contrainte majeure pour le marché est la forte dépendance de l’économie du raffinage à l’énergie, à la soude caustique et à un approvisionnement stable en bauxite. La production d'alumine n'est pas une étape légère de conversion chimique, car il s'agit d'un processus de raffinage à grande échelle nécessitant une consommation d'énergie substantielle, comprenant la calcination et d'autres opérations directement liées au sein de l'usine. Le cadre statistique de l’Institut international de l’aluminium pour l’alumine et l’aluminium primaire met en évidence l’intensité industrielle de ces processus, tandis que l’USGS note que la consommation de bauxite aux États-Unis est largement dirigée vers le raffinage de l’alumine ou de l’hydroxyde d’aluminium par le procédé Bayer. Cela montre que même là où la demande d’alumine est fondamentalement forte, les marges des producteurs et la discipline opérationnelle restent fortement exposées aux fluctuations des coûts des matières premières et de l’énergie.

Cette retenue devient plus importante lorsque les perturbations des raffineries régionales, l’inflation des coûts ou les déséquilibres des matières premières resserrent l’offre. Le marché étant toujours lié à l’alumine de qualité métallurgique, les raffineurs ne sont pas toujours libres de répercuter en douceur les changements de coûts tout au long de la chaîne de valeur. En pratique, les producteurs doivent équilibrer les engagements d’approvisionnement à long terme, les prix indexés, les contraintes d’expédition et les coûts d’exploitation locaux, ce qui peut créer une volatilité de la rentabilité même lorsque la demande de produits reste saine.

OPPORTUNITÉS DE MARCHÉ

L'alumine de haute pureté, les matériaux de batterie et les utilisations électroniques créent un espace de croissance premium

Une opportunité de marché importante est l’expansion des qualités d’alumine de haute pureté et conçues pour les batteries, l’électronique, les semi-conducteurs, les revêtements et les céramiques avancées. Sumitomo Chemical déclare que l'alumine de haute pureté est utilisée dans les séparateurs de batteries lithium-ion, les céramiques d'alumine translucides, les substrats LED et les matériaux thermiques semi-conducteurs, tandis que Sasol commercialise des produits d'alumine avancés pour les séparateurs de batteries, l'éclairage, les abrasifs, les supports de catalyseur et les matériaux biocéramiques. Ceci est important sur le plan commercial car ces utilisations ne dépendent pas uniquement du tonnage en vrac, elles sont également soutenues par des exigences de pureté, de contrôle des particules, de performances de revêtement et de normes de fiabilité qui peuvent permettre de meilleurs prix et des marges plus défendables que l'alumine de fonderie traditionnelle.

Une autre opportunité réside dans l’élargissement continu de la demande d’alumine non métallurgique aux catalyseurs, aux réfractaires, aux céramiques, aux adsorbants et aux matériaux de procédés industriels. L'USGS identifie explicitement les abrasifs, les céramiques, les produits chimiques et les réfractaires comme des débouchés importants pour l'alumine non métallurgique, tandis que des sociétés telles que Sumitomo affichent un positionnement commercial actif dans les catégories d'alumine activée, d'alumine hydraulique et de charges fonctionnelles. À mesure que la fabrication de pointe, les chaînes d’approvisionnement des véhicules électriques, les emballages électroniques et les technologies de processus industriels plus propres se développent, les fournisseurs dotés de solides capacités en alumine spécialisée devraient être bien placés pour capter une croissance à plus forte valeur ajoutée au-delà du noyau de la fusion d’aluminium.

LES DÉFIS DU MARCHÉ

Concentration de la demande plus élevée dans les régions confrontées à de grands défis en matière de production d’aluminium primaire Expansion du marché

Un défi majeur pour le marché est que, même si le produit a de multiples applications en aval, la consommation mondiale reste influencée par la fonderie de la chaîne de l’aluminium. Cela donne l’ampleur du marché, mais cela montre également que la concentration de la demande reste élevée dans les régions où la production d’aluminium primaire est importante, notamment en Asie et au Moyen-Orient. Les données de production et la couverture nationale de l’Institut international de l’aluminium indiquent que la production mondiale d’aluminium primaire est fortement concentrée géographiquement et que cette concentration détermine naturellement le lieu de consommation de l’alumine métallurgique. Cela peut rendre le marché plus déséquilibré au niveau régional que ne le suggèrent les seules tendances de la demande en produits chimiques spécialisés.

Le marché est également confronté à une complexité du côté des spécialités, où les normes de pureté, de morphologie des particules, de teneur en soude, de dispersion et de performance varient considérablement selon l'application. Le portefeuille d’alumine de Sumitomo s’étend à lui seulalumine de haute pureté, l'alumine avancée, l'alumine activée et les familles de produits adaptés aux applications, illustrant que la croissance des spécialités nécessite plus qu'une simple expansion des capacités. Les producteurs ont besoin d’un contrôle plus strict des processus, d’un meilleur service technique et de parcours de qualification en aval plus solides. Cela soutient la création de valeur, mais soulève également des obstacles techniques et commerciaux pour les participants qui tentent d'aller au-delà du raffinage de base.

IMPACT DU PROTECTIONNISME COMMERCIAL ET GÉOPOLITIQUE

Le protectionnisme commercial et les tensions géopolitiques peuvent affecter le marché en augmentant l'incertitude autour de l'accès à la bauxite, des flux commerciaux d'alumine, des coûts de l'énergie et des liens régionaux entre le raffinage et la fusion. L’inventaire 2024 de l’OCDE révèle que les restrictions à l’exportation de matières premières industrielles deviennent de plus en plus répandues et prohibitives, avec des retombées négatives se répercutant sur les chaînes d’approvisionnement en aval. L'alumine s'inscrit dans ce système plus large de matières premières, ce qui signifie que les restrictions sur les minéraux, les matières intermédiaires ou les routes commerciales peuvent influencer la disponibilité, les prix et la sécurité des approvisionnements, même lorsque la restriction immédiate ne s'applique pas directement à l'alumine elle-même.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché est de plus en plus centrée sur le contrôle de la pureté, l'ingénierie des particules, le développement de qualités spécialisées et l'optimisation des performances pour les applications avancées plutôt que sur une réinvention radicale de la principale voie de raffinage. Sumitomo décrit ses produits HPA comme des poudres fines uniformes avec une structure cristalline très pure et homogène produites par un processus d'hydrolyse d'alcoxyde d'aluminium, tandis que son manuel de données plus large différencie les qualités d'alumine à faible teneur en soude, réactives, faciles à fritter et à charge fonctionnelle. Cela montre que le travail de développement est de plus en plus axé sur l’adaptation de la morphologie, de la dispersibilité, du comportement de frittage et des besoins d’application en matière d’impuretés.

Cela fait que la R&D sur l’alumine consiste moins à changer l’identité du matériau qu’à améliorer ses performances dans les batteries, l’électronique, la gestion thermique, la céramique, la catalyse et les revêtements. Sasol positionne explicitement l'alumine de haute pureté pour les séparateurs de batterie à revêtement céramique et note son rôle dans l'amélioration des caractéristiques de performance importantes du LIB telles que la conductivité ionique et la stabilité dimensionnelle. Alors que les clients des semi-conducteurs, des batteries de véhicules électriques, des matériaux liés aux LED et des céramiques techniques exigent une plus grande cohérence et des fenêtres de traitement plus serrées, la R&D sur l'alumine restera probablement axée sur des qualités avancées, un traitement plus propre et des fonctionnalités plus spécifiques aux applications.

ANALYSE DE SEGMENTATION

Par formulaire

Le segment des poudres domine en raison de son rôle central dans l’alimentation des fonderies en vrac et de sa large utilité dans les applications industrielles

En fonction de la forme, le marché est segmenté en poudre, granulés et autres.

Parmi ceux-ci, le segment des poudres devrait détenir la plus grande part de marché, car l'alumine traditionnelle produite pour la fusion de l'aluminium est traitée sous forme de poudre ou de granulés, et de nombreux produits d'alumine non métallurgiques sont également vendus sous forme de poudres adaptées aux céramiques, aux réfractaires, aux charges, au polissage et aux utilisations industrielles avancées. La définition de la production de l’Institut international de l’aluminium et la description de la production d’alumine de European Aluminium correspondent toutes deux à l’idée que l’alumine est produite et manipulée sous forme de poudre blanche, tandis que les portefeuilles de produits de sociétés tels que celui de Sumitomo montrent également une commercialisation étendue de qualités d’alumine à base de poudre.

Le segment des pellets conserve également une position significative. Les pellets conservent leur pertinence dans certaines applications de traitement et de manipulation, mais sont structurellement plus petits que la poudre sur le marché plus large. Le taux de croissance du segment est de 4,3% sur la période d'étude.

Le segment Autres comprend des formats physiques spécialisés et des formulaires traités répondant à des besoins en aval plus restreints. Dans l’ensemble, la demande basée sur les formes reste fortement influencée par la consommation métallurgique à grande échelle, même si les formes spéciales continuent de gagner en importance dans les utilisations à plus forte valeur ajoutée.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La fonderie d’aluminium est en tête grâce au rôle direct de l’alumine en tant que matière première essentielle pour la production d’aluminium primaire

En fonction des applications, le marché est segmenté en fonderie d’aluminium, abrasifs, produits chimiques pour l’aluminium,réfractaires, et d'autres.

Parmi celles-ci, la fonderie d’aluminium devrait détenir la principale part de marché de l’oxyde d’aluminium en 2025. L’alumine est la matière première intermédiaire essentielle utilisée pour produire de l’aluminium primaire. Dans ce processus, l'alumine de qualité métallurgique est dissoute puis réduite par fusion électrolytique pour obtenir de l'aluminium métallique. L’aluminium primaire étant largement consommé dans la construction, le transport, l’emballage, les systèmes électriques et les machines, la demande d’alumine reste fortement liée à l’activité mondiale des fonderies. Ce segment domine le marché en termes de volume, car la production d'aluminium nécessite de très grandes quantités d'alumine par rapport aux autres utilisations finales.

Le segment des abrasifs enregistre une croissance significative au cours de la période de prévision. L'alumine est largement utilisée dans les abrasifs en raison de sa dureté élevée, de sa résistance à l'usure et de sa résistance mécanique. Il est utilisé dans les meules, les abrasifs appliqués, les composés de polissage, les matériaux de sablage et les outils de coupe lorsqu'une finition de surface et un enlèvement de matière durables sont nécessaires. Les qualités d'alumine calcinée et fondue sont particulièrement importantes dans ce segment car elles offrent de solides performances de coupe et une résistance à la rupture sous contrainte. Le segment des abrasifs reste un débouché non métallurgique important pour l'alumine, soutenu par la demande des applications de fabrication de métaux, d'automobile, de machines, de finition électronique et de maintenance industrielle. Le taux de croissance de ce segment est de 4,2% sur la période d'étude.

Le segment des produits chimiques à base d’aluminium devrait également représenter une part notable du marché. Dans le segment des produits chimiques à base d'aluminium, l'alumine est utilisée comme matière première ou comme intrant fonctionnel dans la production d'une variété de composés chimiques et de matériaux spéciaux à base d'aluminium. Il prend en charge la fabrication de produits tels que des sels d'aluminium, des catalyseurs, des adsorbants et d'autres composés inorganiques en aval utilisés dans le traitement industriel. Ce segment est commercialement pertinent car l'alumine sert non seulement de matière première en vrac, mais également d'intermédiaire chimique contrôlé dans les processus qui nécessitent des caractéristiques de pureté et de réactivité spécifiques. La demande dans ce segment est également soutenue par la fabrication de produits chimiques, le traitement de l'eau, les systèmes catalytiques et d'autres applications de traitement industriel.

Le segment Autres comprend une large gamme d'applications non métallurgiques et spécialisées dans lesquelles l'alumine joue des rôles techniques, fonctionnels ou améliorant les performances. Ces utilisations peuvent inclure des supports de catalyseur, de l'alumine activée pour l'adsorption et le séchage, des matériaux de polissage, des applications liées aux batteries, des matériaux liés à l'électronique, des revêtements, des charges et des systèmes de gestion thermique.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'OXYDE D'ALUMINIUM

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Aluminum Oxide Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détient une part dominante du marché mondial. La région bénéficie d'une production chinoise massive d'aluminium et d'alumine, d'activités supplémentaires de raffinage et de fusion en Inde et en Australie, ainsi que d'une vaste base industrielle en aval couvrant les céramiques, les réfractaires,piles, l'électronique et les matériaux techniques.

Marché chinois de l’oxyde d’aluminium

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 32,80 milliards de dollars en 2025, soit environ 50,5 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord enregistre une croissance positive au cours de la période de prévision. La région bénéficie d'une combinaison d'activités de fonderie établies, en particulier au Canada, et d'une base plus profonde de demande de matériaux spéciaux dans les domaines des produits chimiques, des catalyseurs, de la céramique, du polissage et de la fabrication industrielle avancée.

Marché américain de l’oxyde d’aluminium

En 2025, le marché américain a atteint 3,76 milliards de dollars, porté principalement par la forte demande du secteur industriel. Les États-Unis représentent environ 5,8 % des ventes du marché mondial. Le marché reste important sur le plan commercial car il combine une demande métallurgique limitée mais réelle avec une base comparativement plus solide dans les applications non métallurgiques de l'alumine.

Europe

L’Europe enregistre une croissance significative au cours de la période de prévision. La croissance est due à sa chaîne de valeur établie en aluminium, à la demande de céramiques techniques et de réfractaires, à la consommation de catalyseurs et de produits chimiques et à sa base de fabrication industrielle avancée. European Aluminium décrit l'alumine comme le précurseur essentiel de l'aluminium primaire et représente les raffineurs et les fonderies tout au long de la chaîne de valeur régionale, garantissant ainsi la pertinence stratégique continue de l'alumine en Europe. De même, l’importance de l’Europe n’est pas seulement liée au raffinage et à la fusion, mais également aux utilisations en aval à plus forte valeur ajoutée dans les industries manufacturières et de transformation spécialisées.

Marché allemand de l’oxyde d’aluminium

Le marché allemand était évalué à environ 2,70 milliards de dollars en 2025, ce qui représente environ 4,2 % des revenus du marché mondial.

Marché britannique de l’oxyde d’aluminium

Le marché britannique en 2025 était évalué à environ 1,31 milliard de dollars, ce qui représente environ 2,0 % des revenus du marché mondial.

l'Amérique latine

L’Amérique latine constitue un marché plus petit mais pertinent, soutenu par le rôle du Brésil dans la chaîne de l’aluminium et de l’alumine et par la demande industrielle en aval dans l’ensemble de la région. La région est moins dominante que l’Asie-Pacifique en termes de consommation totale, mais elle reste commercialement significative en raison de son rôle à la fois dans le raffinage et dans les utilisations industrielles associées.

Marché brésilien de l’oxyde d’aluminium

Le marché brésilien en 2025 était évalué à environ 1,26 milliard de dollars, ce qui représente environ 1,9 % des revenus du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique reste très pertinent car la région comprend d’importants centres de fusion, en particulier dans les pays du CCG, même s’il ne s’agit pas du plus grand centre mondial de raffinage de l’alumine. Le CCG est le principal marché sous-régional au Moyen-Orient et en Afrique, car sa production d’aluminium primaire à grande échelle détermine directement la demande d’alumine métallurgique. La demande à l’échelle des fonderies à Bahreïn, aux Émirats arabes unis, en Arabie Saoudite, au Qatar et à Oman fait du CCG le principal centre de consommation régional, tandis que le reste de la région reste plus fragmenté et comparativement plus petit.

Marché de l’oxyde d’aluminium du CCG

Le marché du CCG en 2025 était évalué à environ 3,36 milliards de dollars, ce qui représente environ 5,2 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs sont en concurrence grâce à l’accès à la bauxite et au positionnement de l’alumine spécialisée à plus forte valeur ajoutée

L'aluminium mondialmarché de l'oxydeest concentrée autour d’un mélange de grands producteurs d’aluminium et d’affineurs d’alumine intégrés exerçant un contrôle fort en amont sur l’extraction de la bauxite, le raffinage de l’alumine et, dans de nombreux cas, la fusion de l’aluminium. La concurrence est moins déterminée par l'image de marque du consommateur que par la taille des raffineries, l'efficacité énergétique, la fiabilité de l'approvisionnement en bauxite, l'exposition aux prix de l'alumine indexés et la capacité de fournir des produits différenciés tels que l'alumine calcinée, l'hydrate d'alumine, l'alumine de spécialité, l'alumine tabulaire, l'alumine à faible teneur en soude et l'alumine de haute pureté. Chalco déclare qu'il est le plus grand producteur et fournisseur mondial d'alumine, Alcoa affirme que l'acquisition d'Alumina Limited a renforcé sa position en tant que l'un des plus grands producteurs mondiaux de bauxite et d'alumine, Hydro décrit Alunorte comme la plus grande raffinerie d'alumine à usine unique au monde, et Hindalco souligne sa présence dans le secteur de l'alumine de spécialité et des hydrates.

LISTE DES PRINCIPALES ENTREPRISES D'OXYDE D'ALUMINIUM PROFILÉES DANS LE RAPPORT

- Aluminum Corporation of China Limited (Chalco) (Chine)

- Société Alcoa(NOUS.)

- Rio Tinto(ROYAUME-UNI.)

- Norsk Hydro ASA (Norvège)

- RUSAL (Russie)

- National Aluminium Company Limited (NALCO) (Inde)

- Vedanta Limited (Inde)

- Hindalco Industries Limitée(Inde)

- Emirates Global Aluminium (EGA)(ÉMIRATS ARABES UNIS)

- Sasol Limited (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Hindalco a annoncé l'acquisition d'AluChem Companies, Inc. pour 125 milliards de dollars, élargissant ainsi sa position dans l'alumine de spécialité et ajoutant de l'alumine tabulaire à faible teneur en soude et d'autres qualités d'alumine de haute technologie à son portefeuille.

- mai 2025: Rio Tinto et Indium Corporation ont annoncé l'extraction réussie du premier gallium primaire de la raffinerie d'alumine de Rio Tinto à Vaudreuil, au Québec, mettant en évidence une opportunité de sous-produit à valeur ajoutée directement liée au raffinage de l'alumine.

- janvier 2025: Alcoa a annoncé avoir prolongé un accord à long terme pour fournir de l'alumine de qualité métallurgique à Aluminium Bahrain (Alba), renforçant ainsi sa position commerciale dans l'approvisionnement d'alumine par des tiers.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’oxyde d’aluminium fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, la forme et l'application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD), Volume (kilotonne) |

| Taux de croissance | TCAC de 5,4 % de 2026 à 2034 |

| Segmentation | Par formulaire, par application, par région |

| Par formulaire |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 64,91 milliards de dollars en 2025 et devrait atteindre 103,43 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications de fusion d’aluminium devrait dominer le marché au cours de la période de prévision.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande en matière de première fusion d’aluminium stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés