Taille du marché du sulfate d’aluminium, part et analyse de l’industrie, par secteur d’utilisation finale (traitement de l’eau et des eaux usées, pâtes et papiers, construction, textiles et cuir, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

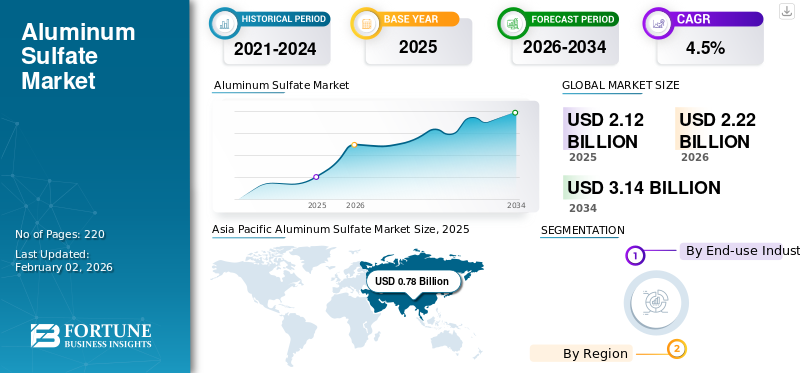

La taille du marché mondial du sulfate d’aluminium était de 2,12 milliards USD en 2025. Le marché devrait passer de 2,22 milliards USD en 2026 à 3,14 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période 2026-2034. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 36,79 % en 2025.

Le sulfate d'aluminium est un sel d'aluminium inorganique, généralement exprimé par Al₂(SO₄)₃ et communément appelé alun. Il est produit en faisant réagir de l'hydroxyde d'aluminium ou de la bauxite avec de l'acide sulfurique. Il est largement utilisé comme coagulant et agent de contrôle du pH, fourni sous forme solide ou liquide, et apprécié pour sa capacité à agréger les particules et impuretés en suspension. Son application la plus importante et la plus critique est municipale et industrielle.traitement de l'eau et des eaux usées, où il permet la clarification et l'élimination des contaminants. Le principal moteur de la demande de sulfate d’aluminium est l’expansion et la modernisation des infrastructures mondiales d’eau, en particulier dans les économies émergentes qui connaissent une urbanisation rapide, une croissance démographique et des réglementations de plus en plus strictes en matière de qualité de l’eau. Chemtrade Logistics, Kemira Oyj, USALCO, Feralco AB et Nippon Light Metal Company, Ltd. sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU SULFATE D'ALUMINIUM

L'infrastructure hydraulique maintient l'alun pertinent dans un marché des coagulants en évolution

Le sulfate d'aluminium continue de bénéficier de son rôle crucial dans le traitement des eaux municipales et des eaux usées, qui représente la majorité de la demande mondiale. Alors que les coagulants alternatifs tels que le chlorure de polyaluminium et les sels ferriques gagnent du terrain dans les applications hautes performances, le sulfate d'aluminium reste le choix préféré dans les régions sensibles aux coûts en raison de son faible prix, de son acceptation réglementaire établie et de son efficacité prouvée. Une autre tendance notable est l’évolution vers l’alun liquide sur les marchés développés, motivée par la nécessité de répondre aux exigences d’efficacité de manipulation et de sécurité. Au niveau régional, l'Asie-Pacifique, le Moyen-Orient et l'Afrique émergent comme des centres de croissance, soutenus par l'urbanisation et l'expansion des infrastructures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Poussée mondiale en faveur d’infrastructures d’eau propre pour soutenir et stimuler la croissance du marché

L’un des principaux moteurs de la demande de sulfate d’aluminium est l’expansion et la modernisation des infrastructures de traitement de l’eau potable et des eaux usées dans le monde entier. L’urbanisation rapide, la croissance démographique et les réglementations de plus en plus strictes sur la qualité de l’eau obligent les gouvernements à investir massivement danseau potableclarification, traitement des eaux usées et gestion des effluents industriels. Les économies émergentes d’Asie, d’Afrique et d’Amérique latine dépendent fortement du sulfate d’aluminium en raison de son prix abordable et de sa large disponibilité. Dans les régions développées, le remplacement des infrastructures vieillissantes et les normes de rejet plus strictes continuent de soutenir une demande stable. À mesure que la sécurité de l’eau devient une priorité politique, la consommation d’alun devrait augmenter, entraînant en parallèle la croissance du marché du sulfate d’aluminium.

RESTRICTIONS DU MARCHÉ

La pression de substitution et le contrôle environnemental sont susceptibles de limiter la croissance du marché

Malgré son utilisation répandue, le sulfate d'aluminium se heurte à des difficultés croissantes de substitution par des coagulants plus efficaces, en particulier le chlorure de polyaluminium et les produits à base de fer. Ces alternatives offrent de meilleures performances à des dosages plus faibles et génèrent moins de boues, ce qui les rend attractives dans les stations d’épuration avancées. De plus, l’examen minutieux de l’environnement et de la santé lié aux niveaux d’aluminium résiduel dans l’eau traitée a incité certains services publics à diversifier l’utilisation de produits chimiques. Sur les marchés matures comme l’Europe et l’Amérique du Nord, la baisse de la demande de l’industrie des pâtes et papiers limite encore davantage la croissance des volumes. Ensemble, la substitution et le risque réglementaire sont susceptibles de limiter l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

Les marchés émergents et la réutilisation des eaux usées ouvrent de nouvelles perspectives de demande

Des opportunités de croissance significatives existent sur les marchés émergents, où l’accès à l’eau potable reste inégal et où les investissements dans les infrastructures s’accélèrent. L’Afrique, l’Asie du Sud et certaines parties du Moyen-Orient augmentent la capacité de traitement municipale, créant ainsi une demande soutenue de sulfate d’aluminium. De plus, la tendance mondiale en faveur de la réutilisation des eaux usées industrielles et des systèmes d’eau circulaires augmente la consommation de produits chimiques dans les processus de traitement secondaire et tertiaire. Le sulfate d'aluminium bénéficie également de sa polyvalence dans plusieurs secteurs, notamment la construction, le textile et l'exploitation minière. Les producteurs qui investissent dans la fabrication régionale, l’efficacité logistique et les portefeuilles groupés de produits chimiques à base d’eau sont bien placés pour répondre à la demande croissante.

LES DÉFIS DU MARCHÉ

Pression sur les marges dans un contexte de matières premières régionales et axées sur la logistique pour créer des défis de marché

L’industrie du sulfate d’aluminium est confrontée à des défis persistants liés à une faible différenciation des produits et à une concurrence intense sur les prix. Les coûts de transport élevés limitent le commerce sur de longues distances, obligeant les producteurs à rivaliser sur des marchés localisés où le prix, la fiabilité et la logistique sont les principaux facteurs influençant les décisions d'achat. La volatilité des intrants clés tels que l’acide sulfurique, l’énergie et le fret pèse encore davantage sur les marges. De plus, les producteurs doivent équilibrer les coûts de conformité liés aux réglementations sur le traitement de l’eau tout en rivalisant avec d’autres coagulants. Dans cet environnement, le maintien de la rentabilité nécessite l'efficacité opérationnelle, l'intégration des matières premières, la proximité avec les clients et la capacité d'offrir des services à valeur ajoutée plutôt que de compter uniquement sur la croissance des volumes.

ANALYSE DE SEGMENTATION

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'expansion et la modernisation des infrastructures municipales de traitement stimulent la croissance du traitement de l'eau et des eaux usées

Basé sur l'industrie d'utilisation finale, le marché est segmenté en traitement de l'eau et des eaux usées, pâtes et papiers, construction,textile& cuir, et autres.

Le segment du traitement de l’eau et des eaux usées devrait détenir la part dominante du marché du sulfate d’aluminium au cours de la période de prévision. Le principal facteur déterminant la demande de sulfate d’aluminium dans le traitement de l’eau et des eaux usées est l’expansion et la modernisation mondiales des infrastructures de traitement municipales afin de répondre à des normes plus strictes en matière de qualité de l’eau et de rejet. L’urbanisation rapide, la croissance démographique et l’augmentation des volumes d’effluents industriels obligent les gouvernements à investir dans des solutions rentables de clarification et d’élimination du phosphore. Le sulfate d'aluminium reste le coagulant préféré dans de nombreuses régions en raison de son faible coût, de sa familiarité réglementaire et de ses performances éprouvées, en particulier sur les marchés émergents où l'abordabilité et la simplicité opérationnelle sont essentielles.

La demande dans le segment du textile et du cuir est tirée par la concentration géographique des opérations de fabrication et de teinture de textiles dans les économies émergentes, en particulier en Asie et dans certaines parties de l'Afrique. Le produit est largement utilisé comme mordant et agent fixateur de colorant, permettant une couleur uniforme et facilitant la clarification des eaux usées à faible coût. À mesure que les chaînes d'approvisionnement mondiales de l'habillement augmentent leur capacité dans des régions à coûts compétitifs et que les normes environnementales se resserrent en matière de traitement des effluents, la consommation de produits augmente en raison de son double rôle dans l'amélioration de l'efficacité du traitement et la garantie de la conformité des eaux usées.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU SULFATE D'ALUMINIUM

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Aluminum Sulfate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. La demande est tirée par le traitement de l’eau et des eaux usées, alimentée par l’urbanisation rapide, l’expansion industrielle et les investissements à grande échelle dans les infrastructures municipales. La sensibilité aux coûts et la large acceptation réglementaire font du sulfate d’aluminium le coagulant préféré dans de nombreux pays. Les textiles et le cuir jouent un rôle secondaire important en raison de la domination de la région dans les activités mondiales de teinture et de tannage, tandis que les pâtes et papiers contribuent également à traversconditionnementdemande. Ensemble, ces applications renforcent une croissance soutenue de la demande multisectorielle.

Marché japonais du sulfate d’aluminium

Le marché japonais du sulfate d’aluminium devrait atteindre environ 0,06 milliard de dollars en 2025, soit environ 2,8 % des ventes mondiales de sulfate d’aluminium.

Marché chinois du sulfate d’aluminium

Le marché chinois peut être estimé analytiquement à environ 0,38 milliard de dollars en 2025, ce qui représente environ 17,9 % des ventes mondiales de sulfate d’aluminium.

Marché indien du sulfate d’aluminium

Le marché indien du sulfate d’aluminium devrait atteindre environ 0,16 milliard de dollars en 2025, soit l’équivalent d’environ 7,5 % des ventes mondiales de sulfate d’aluminium.

Amérique du Nord

En Amérique du Nord, la demande de produits dépend principalement du traitement de l’eau et des eaux usées, soutenue par des infrastructures municipales vieillissantes, des réglementations strictes en matière d’eau potable et une consommation élevée de produits chimiques dans l’eau par habitant. Le remplacement des systèmes de traitement existants et l’accent croissant mis sur l’élimination du phosphore soutiennent une utilisation stable de l’alun. Les pâtes et papiers restent un moteur secondaire mais pertinent, en particulier dans les catégories d'emballage et de papier papier, tandis que la construction y contribue de manière marginale grâce aux ciments spéciaux et aux adjuvants.

Marché américain du sulfate d’aluminium

Le marché américain du sulfate d’aluminium devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,47 milliard de dollars en 2025, soit environ 22,2 % des ventes mondiales de sulfate d’aluminium.

Europe

La demande de produits en Europe repose principalement sur le traitement de l’eau et des eaux usées, soutenu par des réglementations environnementales strictes et le respect des directives européennes sur la qualité de l’eau. La modernisation continue des installations de traitement municipales et industrielles soutient la demande de base malgré la maturité du marché. Les pâtes et papiers fournissent un soutien secondaire, en particulier dans les segments des papiers spéciaux et recyclés, même si la croissance à long terme est limitée.

Marché britannique du sulfate d’aluminium

Le marché britannique du sulfate d’aluminium devrait atteindre environ 0,07 milliard de dollars en 2025, ce qui équivaut à environ 3,3 % des ventes mondiales de sulfate d’aluminium.

Marché allemand du sulfate d’aluminium

Le marché allemand du sulfate d’aluminium devrait atteindre environ 0,09 milliard de dollars en 2025, soit environ 4,2 % des ventes mondiales de sulfate d’aluminium.

l'Amérique latine

En Amérique latine, la demande de produits est principalement tirée par le traitement de l’eau et des eaux usées, alors que les gouvernements investissent dans l’élargissement de l’accès à l’eau potable et dans l’amélioration des systèmes d’assainissement urbains. Le rattrapage des infrastructures et le durcissement de la réglementation soutiennent une croissance régulière. La construction apporte une contribution secondaire significative grâce à l'utilisation d'additifs pour ciment et aux projets d'infrastructure, tandis que lepâtes et papiersLe secteur soutient la demande dans les pays ayant une forte production de pâte, comme le Brésil et le Chili.

Marché du sulfate d’aluminium au Brésil

Le marché brésilien du sulfate d’aluminium devrait atteindre environ 0,07 milliard de dollars en 2025, soit environ 3,3 % des ventes mondiales de sulfate d’aluminium.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande de produits dépend principalement du traitement de l'eau et des eaux usées, reflétant la grave pénurie d'eau, la croissance démographique et les investissements dans les capacités de traitement municipales. En Afrique, l’élargissement de l’accès à l’eau potable est le principal moteur, tandis qu’au Moyen-Orient, le traitement industriel et municipal soutient la demande. La construction joue un rôle secondaire à travers le développement des infrastructures et les applications de ciments spéciaux.

Marché du sulfate d’aluminium en Arabie Saoudite

Le marché saoudien du sulfate d’aluminium devrait atteindre environ 0,03 milliard de dollars en 2025, ce qui équivaut à environ 1,4 % des ventes mondiales de sulfate d’aluminium.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence motivée par l’efficacité logistique des principaux acteurs conduit à un marché concurrentiel

L'industrie mondiale du sulfate d'aluminium est fragmentée et structurée au niveau régional, avec une concurrence motivée par l'efficacité logistique, la conformité réglementaire et la proximité des clients municipaux du traitement des eaux plutôt que par la différenciation des produits. La demande est ancrée dans le traitement de l’eau et des eaux usées, ce qui rend les contrats de services publics à long terme stratégiquement critiques. Le paysage concurrentiel est dominé par Chemtrade Logistics, Kemira Oyj, USALCO, Feralco AB et Nippon Light Metal Company, qui dominent ensemble les marchés réglementés en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les petits producteurs régionaux sont en concurrence sur les coûts et l'emplacement, tandis que la substitution par les CAP et les sels ferriques façonne leur positionnement stratégique.

LISTE DES PRINCIPALES ENTREPRISES DE SULFATE D'ALUMINIUM PROFILÉES

- Logistique du commerce chimique(Canada)

- USALCO (États-Unis)

- Kemira Oyj(Finlande)

- Produit chimique d’affinité(NOUS.)

- Nippon Light Metal Company, Ltd.(Japon)

- GAC Chemical Corporation (États-Unis)

- Feralco AB (Suède)

- Coogee(Australie)

- Vinipul Inorganiques Pvt. (Inde)

- Usine de Soufre Saf (Arabie Saoudite)

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 -Chemtrade a annoncé l'acquisition d'entreprises chimiques de traitement de l'eau au sulfate d'aluminium en Floride, à New York et en Californie auprès de filiales de Thatcher Group Inc. pour 30 millions de dollars. L’acquisition renforce la plateforme américaine de traitement de l’eau de Chemtrade et s’aligne sur sa stratégie de poursuite d’investissements ciblés.

- Novembre 2021 -USALCO a finalisé une fusion avec G2O Technologies, créant ainsi l'un des principaux producteurs de produits chimiques de traitement de l'eau en Amérique du Nord, avec 27 sites s'étendant de la Californie à Porto Rico. Soutenu par H.I.G. Capital, la société issue du regroupement élargit sa logistique interne et son portefeuille de produits, notamment des sels d'aluminium et de fer, des polymères et des formulations spécialisées.

- Mai 2021 -Feralco a acquis l'activité Wasserchemie de Venator Materials en Allemagne, qui produit des produits chimiques pour le traitement de l'eau, notammentaluminiumsulfate. L’accord a élargi le portefeuille d’alun et de coagulants inorganiques de Feralco en Europe, renforçant ainsi sa position sur le marché du traitement des eaux municipales.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Volume (kilotonne) ; Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 4,5 % au cours de la période 2026-2034 |

|

Segmentation |

Par secteur d'utilisation finale et par région |

|

Par secteur d'utilisation finale |

· Traitement de l'eau et des eaux usées · Pâtes et papiers · Construction · Textiles & Cuir · Autres |

|

Par région |

Amérique du Nord (par industrie d'utilisation finale, par pays)

Europe (par industrie d'utilisation finale, par pays)

Asie-Pacifique (par secteur d'utilisation finale et par pays)

Amérique latine (par industrie d'utilisation finale, par pays)

Moyen-Orient et Afrique (par secteur d'utilisation finale et par pays)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,12 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 3,14 milliards de dollars d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 0,78 milliard de dollars.

Enregistrant un TCAC de 4,5%, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

L’application de traitement de l’eau et des eaux usées devrait dominer ce marché au cours de la période de prévision.

Poussée mondiale en faveur d’infrastructures d’eau potable pour soutenir et stimuler la croissance du marché.

Chemtrade Logistics, Kemira Oyj, USALCO, Feralco AB et Nippon Light Metal Company sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Expansion et modernisation mondiales des infrastructures de traitement de l’eau pour favoriser une adoption plus large.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés