Taille du marché du polyacrylamide anionique, part et analyse de l’industrie, par industrie d’utilisation finale (traitement de l’eau, pétrole et gaz, pâtes et papiers, mines et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

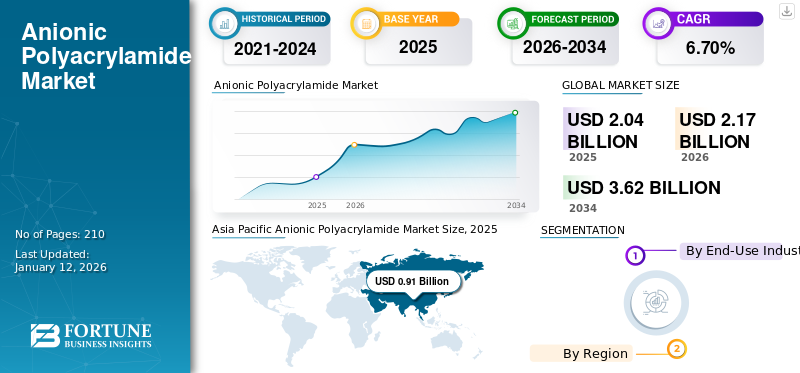

La taille du marché mondial du polyacrylamide anionique était de 2,04 milliards USD en 2025 et devrait passer de 2,17 milliards USD en 2026 à 3,62 milliards USD d’ici 2034, avec un TCAC de 6,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du polyacrylamide anionique avec une part de marché de 45 % en 2025.

Le polyacrylamide anionique (APAM) est un polymère synthétique soluble dans l'eau principalement utilisé comme floculant dans les procédés de traitement des eaux usées industrielles et municipales. Caractérisé par des groupes fonctionnels chargés négativement, l'APAM améliore la séparation solide-liquide en agrégeant les particules en suspension en flocs plus gros pour une élimination plus facile. Ses applications couvrent les secteurs minier, de la fabrication du papier, de la récupération du pétrole et de l'agriculture, où il améliore l'efficacité de l'eau et la productivité des processus.

Un facteur majeur de la demande de produits anioniquespolyacrylamideest le renforcement des réglementations environnementales mondiales, en particulier celles régissant les effluents industriels. À mesure que la surveillance réglementaire s'intensifie, les industries sont obligées d'investir dans des solutions de traitement de l'eau efficaces et rentables, faisant de l'APAM un élément essentiel des stratégies de conformité et des initiatives de développement durable dans les économies développées et émergentes. SNF, Solenis, Kemira et Anhui Jucheng Fine Chemicals Co., Ltd sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial du polyacrylamide anionique

Taille et prévisions du marché

- Taille du marché en 2025 : 2,04 milliards de dollars

- Taille du marché en 2026 : 2,17 milliards de dollars

- Taille du marché prévue pour 2034 : 3,62 milliards de dollars

- TCAC : 6,70 % de 2026 à 2034

Part de marché

- L'Asie-Pacifique détenait la plus grande part de 45 % en 2025, en raison d'une expansion industrielle rapide, de problèmes de pénurie d'eau et d'investissements importants dans les infrastructures de traitement des eaux usées municipales et industrielles.

- Dans l'industrie d'utilisation finale, le traitement de l'eau devrait dominer, soutenu par des réglementations environnementales strictes et une adoption accrue de floculants avancés pour améliorer l'efficacité de la séparation solide-liquide.

Faits saillants du pays

- Chine : Croissance soutenue par une activité industrielle étendue, des opérations minières à grande échelle et des politiques nationales visant à améliorer le traitement des eaux usées et à réduire la pollution environnementale.

- Inde : L’urbanisation croissante et les initiatives gouvernementales en matière de gestion des eaux usées, ainsi que l’expansion des industries chimiques, textiles et papetières, accélèrent l’adoption de l’APAM.

- États-Unis : Forte demande en matière d’extraction de gaz de schiste, de récupération assistée du pétrole et de systèmes de traitement des eaux usées municipales hautement réglementés.

- Europe : adoption motivée par les politiques environnementales strictes de l'UE, la directive-cadre sur l'eau et la préférence croissante pour les polymères de traitement de l'eau respectueux de l'environnement et à faible toxicité.

TENDANCES DU MARCHÉ DES POLYACRYLAMIDE ANIONIQUES

L’augmentation des politiques de conformité plus strictes incite à une adoption plus large du polyacrylamide anionique

Les réglementations environnementales strictes à travers le monde sont le principal moteur de la demande de polyacrylamide anionique. Les gouvernements et les organismes de réglementation, notamment en Amérique du Nord, en Europe et de plus en plus en Asie-Pacifique, appliquent des normes strictes en matière de rejet des eaux usées industrielles et municipales. Ces mandats exigent que les industries mettent en œuvre des solutions efficaces de traitement de l’eau pour minimiser les niveaux de contaminants, de matières en suspension et de demande chimique en oxygène avant de rejeter leurs effluents. L'APAM joue un rôle essentiel dans la mise en conformité en raison de sa grande efficacité de floculation et de sa rentabilité. Le renforcement des contrôles de pollution dans des secteurs tels que l'exploitation minière,textile, et la pétrochimie crée un besoin soutenu de produits chimiques avancés pour le traitement de l'eau, positionnant l'APAM comme un élément essentiel des stratégies de conformité réglementaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Industrialisation rapide et demande ultérieure de traitement de l’eau dans les économies émergentes pour stimuler la croissance du marché

Les économies émergentes, en particulier en Asie-Pacifique, en Amérique latine et dans certaines parties de l’Afrique, connaissent une industrialisation rapide, qui a considérablement augmenté le volume d’eaux usées industrielles générées. Des secteurs tels que les produits chimiques, le papier, les textiles et la transformation des aliments augmentent leurs capacités de production pour répondre à la demande intérieure et exportatrice croissante. Cette poussée de l’activité industrielle nécessite une infrastructure de traitement des eaux usées évolutive et efficace pour atténuer l’impact environnemental et éviter les sanctions réglementaires. Le polyacrylamide anionique, avec ses performances supérieures en matière de séparation solide-liquide, est de plus en plus adopté comme composant clé dans les systèmes de traitement des effluents industriels. De plus, les initiatives gouvernementales promouvant le développement industriel sont souvent liées au respect de l’environnement, soutenant ainsi l’adoption de l’APAM dans ces régions alors que les industries recherchent des solutions fiables et rentables pour la gestion des eaux usées. Ainsi, à son tour, cela profite et stimule en tandem la croissance du marché du polyacrylamide anionique.

RESTRICTIONS DU MARCHÉ

Les fluctuations des prix des matières premières en raison de leur corrélation avec le pétrole brut freinent la croissance

La production de polyacrylamide anionique dépend de monomères d'acrylamide dérivés depétrochimiquematières premières, y compris l'acrylonitrile. Ce facteur rend le marché très sensible aux fluctuations des prix du pétrole brut et à la disponibilité des matières premières. Les tensions géopolitiques, les politiques commerciales et les réglementations environnementales affectant les chaînes d'approvisionnement pétrochimiques peuvent perturber davantage les coûts de production. Une telle volatilité met les fabricants au défi de maintenir des prix et des marges stables, ce qui complique la planification et les investissements à long terme. Pour les utilisateurs finaux, en particulier dans les secteurs sensibles aux coûts, notamment le traitement des eaux municipales, l'imprévisibilité des prix peut décourager l'achat ou déplacer la préférence vers des floculants moins coûteux ou alternatifs. Dans l’ensemble, l’instabilité des prix des matières premières reste un obstacle majeur et peut limiter l’évolutivité et l’adoption cohérente du polyacrylamide anionique, étouffant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Développement de produits verts respectueux de l'environnement pour créer de nouvelles opportunités de marché

Une opportunité émergente sur le marché du polyacrylamide anionique est le développement de formulations respectueuses de l’environnement et biodégradables. L'APAM conventionnel, dérivé de l'acrylamide, pose des problèmes environnementaux et de toxicité, incitant à une évolution vers des alternatives plus écologiques. La pression réglementaire croissante et la demande de solutions durables encouragent les fabricants à investir dans la R&D axée sur les polymères biosourcés ou hybrides à moindre impact environnemental. Ces innovations visent à réduire la teneur résiduelle en monomères, à améliorer la biodégradabilité et à s'aligner sur les objectifs mondiaux de durabilité. En proposant des solutions plus sûres et plus respectueuses de l'environnement, les entreprises peuvent respecter des normes de conformité plus strictes et acquérir un avantage concurrentiel, en particulier sur les marchés soucieux de l'environnement comme l'Europe et l'Amérique du Nord, où le développement durable influence de plus en plus les décisions d'achat dans les secteurs industriels et industriels.eau municipalesecteurs de traitement.

LES DÉFIS DU MARCHÉ

L’évolution des politiques réglementaires pour augmenter les coûts de R&D et de conformité entrave la croissance du marché

La conformité aux normes réglementaires en constante évolution constitue un défi majeur sur le marché du polyacrylamide anionique. Les agences environnementales, notamment l'EPA, REACH et leurs homologues asiatiques, imposent des contrôles plus stricts sur les rejets d'eaux usées et l'utilisation de produits chimiques, en particulier concernant l'acrylamide résiduel en raison de sa toxicité. Ce facteur oblige les producteurs d'APAM à investir dans la reformulation des produits, l'amélioration des pratiques de fabrication et la réduction de l'impact environnemental. Répondre à ces exigences réglementaires augmente les coûts de R&D et de conformité tout en retardant potentiellement le lancement du produit. Le non-respect peut entraîner un accès restreint au marché ou des sanctions juridiques, en particulier dans les régions hautement réglementées. Par conséquent, il est crucial de garder une longueur d’avance sur l’évolution des normes pour maintenir la compétitivité et garantir une participation durable au marché.

LE PROTECTIONNISME COMMERCIAL ET SES EFFETS

L’imposition d’une guerre tarifaire par les États-Unis pour inciter la production nationale à modifier la dynamique du marché

L’introduction de nouveaux droits de douane américains sur les importations de produits chimiques, notamment sur les matières premières clés utilisées dans la production de polyacrylamide anionique, est susceptible d’influencer le marché mondial en augmentant les coûts de fabrication pour les producteurs nationaux. Cela pourrait réduire la compétitivité des prix des États-Unis, créer de l’APAM et déplacer les préférences d’approvisionnement vers des fournisseurs internationaux à moindre coût. Dans le même temps, les exportateurs, notamment ceux de la région Asie-Pacifique, risquent d’être confrontés à des barrières commerciales ou à des retards logistiques, ce qui pourrait entraîner des perturbations de l’approvisionnement. Ces changements pourraient inciter les utilisateurs finaux à diversifier leurs stratégies d’approvisionnement, à explorer des formulations alternatives ou à investir dans des capacités de production locales.

ANALYSE DE SEGMENTATION

Par secteur d'utilisation finale

Adoption de réglementations environnementales plus strictes associées au traitement de l’eau pour favoriser la domination du segment

Basé sur l’industrie d’utilisation finale, le marché du polyacrylamide anionique est divisé en traitement de l’eau, pétrole et gaz,pâtes et papiers, l’exploitation minière et autres.

Le segment du traitement de l’eau devrait détenir la part dominante au cours de la période de prévision. La demande de polyacrylamide anionique dans le traitement de l'eau est largement motivée par des réglementations environnementales de plus en plus strictes exigeant l'élimination efficace des polluants des eaux usées municipales et industrielles. L'APAM est largement utilisé comme floculant en raison de sa capacité à améliorer la séparation solide-liquide et à réduire le volume des boues. À mesure que l’urbanisation se développe et que les ressources en eau douce deviennent de plus en plus sollicitées, les gouvernements et les industries investissent dans des systèmes avancés de traitement de l’eau pour garantir leur conformité et leur durabilité. La rentabilité et les performances de l'APAM en font un élément essentiel dans la réalisation de ces objectifs, entraînant une croissance constante des installations municipales centralisées et des systèmes de traitement industriels décentralisés dans le monde entier.

Dans leindustrie pétrolière et gazière, l'APAM joue un rôle clé dans l'amélioration de la récupération du pétrole et la stabilisation des fluides de forage. Sa capacité à augmenter la viscosité de l’eau améliore l’efficacité du balayage dans les réservoirs matures, aidant ainsi à extraire plus de pétrole brut de manière économique.

Dans les opérations minières, APAM aide à gérer les solides et à maintenir l’intégrité des fluides, contribuant ainsi à des processus d’extraction plus efficaces et plus sûrs. Alors que les entreprises cherchent à maximiser la production des champs existants et à gérer les coûts opérationnels dans un contexte de fluctuation des prix du pétrole, la demande d’APAM devrait poursuivre sa croissance. Son efficacité à améliorer le rendement et l’efficacité des processus en fait un produit chimique essentiel dans les opérations en amont à l’échelle mondiale, stimulant ainsi la croissance du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POLYACRYLAMIDE ANIONIQUES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Anionic Polyacrylamide Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 0,91 milliard de dollars, soit 45,00 % du marché mondial, et devrait atteindre 0,98 milliard de dollars en 2026. La région connaît une croissance significative de la demande de polyacrylamide, tirée par une industrialisation rapide, une urbanisation et un stress hydrique croissant. Des pays comme la Chine et l’Inde investissent massivement dans les infrastructures de traitement des eaux usées pour respecter les réglementations environnementales. En outre, les vastes activités d'exploration minière et pétrolière, notamment en Chine, en Australie et en Asie du Sud-Est, augmentent la demande de produits à base de polyacrylamide.floculants. L’agriculture y contribue également de manière significative, l’APAM étant utilisé pour l’efficacité de l’irrigation et le conditionnement des sols. Les initiatives gouvernementales en faveur d’une gestion durable de l’eau et de la conformité industrielle soutiennent également la demande à long terme dans les segments municipaux et industriels.

Amérique du Nord

Le marché nord-américain représentait 0,41 milliard de dollars en 2025, soit 20,00 % de l'industrie mondiale, et devrait atteindre 0,43 milliard de dollars en 2026. En Amérique du Nord, la demande de polyacrylamide est largement motivée par des réglementations environnementales strictes régissant les rejets d'eaux usées industrielles et les opérations de fracturation hydraulique. Le boom du gaz de schiste aux États-Unis a considérablement accru la demande de polyacrylamide pour la récupération assistée du pétrole et le traitement des boues de forage. En outre, une forte concentration institutionnelle sur la conservation et la réutilisation de l’eau soutient la croissance du traitement de l’eau municipale. Cela inclut les applications industrielles dans les pâtes et papiers, la transformation des aliments et les textiles, contribuant ainsi à une demande stable et stimulant la croissance du marché en tandem.

Europe

L’Europe a enregistré une taille de marché de 0,47 milliard de dollars en 2025, capturant 23,00 % de la part de marché mondiale, et devrait atteindre 0,49 milliard de dollars en 2026. Des politiques environnementales strictes et des infrastructures avancées de traitement de l’eau façonnent la demande européenne en polyacrylamide. La directive-cadre de l'UE sur l'eau et les lois environnementales connexes imposent des normes élevées pour le traitement des eaux usées, ce qui incite à une utilisation importante de l'APAM dans les installations municipales et industrielles. En outre, l’accent croissant mis sur les pratiques de fabrication durables stimule la demande de variantes de polyacrylamide à faible toxicité et biodégradables. La demande est également soutenue par les industries papetières, textiles et chimiques bien développées de la région, qui utilisent le polyacrylamide pour l’optimisation des processus et le recyclage de l’eau.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,1 milliard de dollars en 2025, soit 4,90 % du chiffre d’affaires mondial, et devrait atteindre 0,1 milliard de dollars en 2026. La demande de polyacrylamide en Amérique latine est alimentée par les secteurs minier, pétrolier et gazier et agricole de la région. Des pays comme le Brésil, le Chili et l'Argentine dépendent fortement de l'APAM pour l'extraction minière et récupération assistée du pétrole. De plus, la réglementation environnementale croissante et les efforts visant à moderniser les systèmes de traitement de l’eau obsolètes stimulent la demande municipale et industrielle. L’utilisation agricole de l’APAM pour améliorer l’efficacité de l’irrigation et la structure des sols gagne également du terrain, en particulier dans les régions sèches.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 7,00 % au marché mondial en 2025, avec une valorisation de 0,15 milliard USD, et devraient atteindre 0,16 milliard USD en 2026. Au Moyen-Orient et en Afrique, la croissance des populations urbaines et la rareté de l'eau sont les principaux moteurs de la demande de polyacrylamide, en particulier dans les processus de traitement de l'eau et de dessalement. Des pays comme l'Arabie saoudite et les Émirats arabes unis investissent dans des usines avancées de traitement de l'eau, dans lesquelles le polyacrylamide joue un rôle essentiel dans la déshydratation et la purification des boues. En Afrique, l’essor des activités industrielles, l’expansion minière et l’aide internationale au développement pour les infrastructures accroissent l’utilisation des eaux usées et du traitement des minéraux. Les opportunités de croissance du marché restent élevées alors que les gouvernements de la région accordent la priorité à la sécurité de l’eau et à la gestion de l’environnement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés rivalisent sur la base de l’investissement en R&D et de l’innovation durable

Le marché mondial est très concurrentiel, avec des acteurs majeurs tels que SNF, Solenis, Kemira et Anhui Jucheng Fine Chemicals Co., Ltd. qui détiennent une part importante du marché du polyacrylamide anionique. Le marché mondial est caractérisé par une intense rivalité concurrentielle en raison de la présence de plusieurs acteurs internationaux et régionaux bien établis. Les principaux acteurs se différencient grâce à des investissements en R&D, des formulations durables et des contrats d'approvisionnement à long terme avec des industries clés telles que le traitement de l'eau et le pétrole et le gaz. Cependant, la sensibilité aux prix sur les marchés émergents et la nature marchandisée du produit accroissent la pression sur les prix.

LISTE DES PRINCIPALES ENTREPRISES DE POLYACRYLAMIDE ANIONIQUE PROFILÉES

- FNS (France)

- Kemira(Finlande)

- ANHUI JUCHENG FINE CHEMICALS CO., LTD(Chine)

- GROUPE ZL (Canada)

- Black Rose Industries Ltd. (Inde)

- Dongying Kechuang Biochemical Co., Ltd. (Chine)

- YIXING BLUWAT CHEMICALS CO., LTD(Chine)

- Solenis (États-Unis)

- CHINAFLOC(Chine)

- Shandong Crownchem Industries Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 –ZL GROUP a indiqué que sa première phase de construction d'usines de polymères au port de Sohar et dans la zone franche d'Oman devrait être lancée au premier trimestre 2026. Cette nouvelle usine produira principalement du polyacrylamide et des monomères d'acrylamide avec une capacité projetée de 350 kilotonnes par an une fois achevée. Cette décision s’inscrit dans le cadre de l’objectif de l’entreprise de devenir un fournisseur de premier plan de produits chimiques utilisés dans la récupération assistée du pétrole et dans d’autres opérations pétrolières pour les marchés nationaux et internationaux.

- août 2024 –Le groupe SNF a signé un accord pour acquérir PfP Industries et Ace Fluid Solutions. L’acquisition élargira l’offre de produits de l’entreprise, qui comprendra également des produits à base de polyacrylamide utilisés comme réducteurs de friction dans l’industrie pétrolière et gazière, ainsi que des produits de traitement de l’eau utilisés dans un large éventail d’industries d’utilisation finale.

- juin 2024 –SNF aurait achevé la modernisation de son usine de production à Lara, en Australie. L'entreprise a investi environ 18 millions de dollars pour cette mise à niveau, lui permettant de produire de l'acrylamide, une matière première cruciale dans la production de polyacrylamide. Cette décision devrait renforcer la chaîne d'approvisionnement de l'entreprise en réduisant sa dépendance à l'égard des matières premières importées.

- Février 2022 –Kemira a annoncé la livraison de sa première expédition commerciale de polyacrylamide d'origine biologique à une usine de traitement des eaux usées à Helsinki, en Finlande. Cette décision marque une étape importante dans l’engagement de l’entreprise envers le développement et la commercialisation de produits basés sur la chimie verte après la mise en service de sa ligne de production à grande échelle.

- Mai 2021 –Kemira a démarré une nouvelle usine de production de polyacrylamide sec à Ulsan, en Corée du Sud. Ces produits sont principalement utilisés pour les applications de drainage et de rétention dans l'industrie papetière. L'usine est le résultat d'une coentreprise entre Kemira et Yongsan Chemicals. Cette décision soutient l’objectif de l’entreprise de se développer dans la région Asie-Pacifique pour répondre aux besoins du papier et du papier nationaux.industries de l'emballage.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des entreprises leaders et les industries d'utilisation finale du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Volume (kilotonne) ; Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,70 % au cours de la période 2026-2034 |

|

Segmentation |

Par secteur d'utilisation finale

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,04 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 3,62 milliards de dollars d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 0,91 milliard de dollars.

Enregistrant un TCAC de 6,70 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

L’industrie d’utilisation finale du traitement de l’eau devrait dominer le marché au cours de la période de prévision.

L’industrialisation rapide et la demande ultérieure en matière de traitement de l’eau dans les économies émergentes pour stimuler la croissance du marché.

SNF, Solenis, Kemira et Anhui Jucheng Fine Chemicals Co., Ltd sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché du polyacrylamide anionique avec une part de marché de 45 % en 2025.

Des politiques de conformité plus strictes incitent à une adoption plus large et stimulent parallèlement la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés