Taille du marché des additifs antiblocage, part et analyse de l’industrie, par type (inorganique, organique et hybride), par type de polymère (polyéthylène (PE), polypropylène (PP), polyéthylène téréphtalate (PET), chlorure de polyvinyle (PVC) et autres), par application (films d’emballage, films industriels, films agricoles, films médicaux et autres) et prévisions régionales, 2026-2034

Taille du marché des additifs antiblocage et perspectives futures

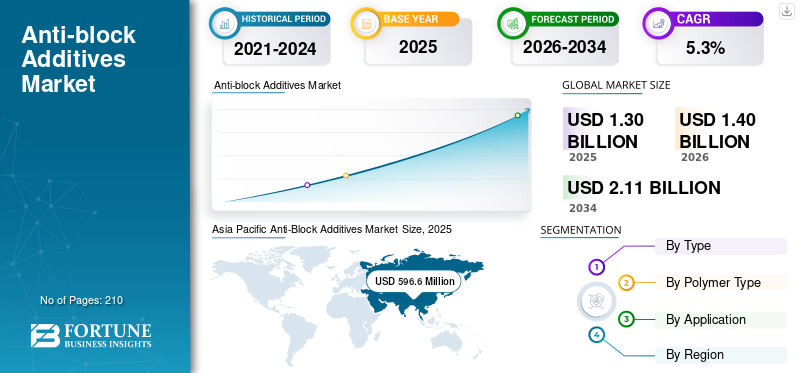

La taille du marché des additifs antiblocage était évaluée à 1 303,7 millions de dollars en 2025. Le marché devrait passer de 1 400,1 millions de dollars en 2026 à 2 110,9 millions de dollars d’ici 2034, avec un TCAC de 5,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des additifs antiblocage avec une part de marché de 45,76 % en 2025.

Les additifs antiblocage sont des additifs spéciaux utilisés dans les films plastiques pour empêcher les surfaces des films de coller ensemble et pour améliorer la manipulation pendant le traitement, le stockage et l'emballage. Ils sont largement utilisés dans les films d’emballage, agricoles, industriels et médicaux, où une ouverture fluide du film, une usinabilité améliorée et une bonne qualité de surface sont essentielles. La croissance du marché est étroitement liée à la croissance deemballage soupleet la production de films polymères dans toutes les industries. À l’échelle mondiale, le marché est motivé par la nécessité d’améliorer les performances des films, d’une fabrication rentable et d’un traitement efficace, tout en maintenant la transparence, la durabilité et la compatibilité avec différents matériaux polymères.

Un groupe de fabricants d’additifs établis disposant d’un solide portefeuille d’additifs polymères et de relations à long terme avec les producteurs de films et d’emballages domine le marché. Des acteurs majeurs tels que Ampacet Corporation, Avient Corporation, Tosaf, Sukano et W. R. Grace & Co., ainsi que des fabricants régionaux, se concentrent sur les performances des produits, la compatibilité des polymères et les formulations personnalisées, ce qui donne lieu à un marché modérément consolidé caractérisé par une demande constante, une expertise technique, une fidélisation élevée de la clientèle et un développement continu des produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ADDITIFS ANTI-BLOCAGE

Le passage à des additifs antiblocage de haute clarté remodèle le marché

Une tendance clé du marché est l’utilisation croissante de solutions additives de haute clarté et à faible voile. Les fabricants de films se concentrent sur les additifs qui empêchent les couches de film de coller ensemble sans affecter la transparence, la brillance, l'étanchéité ou les performances d'impression. Ceci est particulièrement important dans les films d'emballage fins, transparents et multicouches, pour lesquels la qualité de la surface est une exigence majeure. En conséquence, les producteurs d’additifs développent des mélanges maîtres antiblocage améliorés avec un meilleur contrôle des particules et une meilleure compatibilité avec les polymères. Cette tendance aide les fabricants de films à améliorer la qualité de leurs produits, à réduire les problèmes de traitement et à répondre aux attentes de performances plus élevées dans les applications d'emballage.

- Selon le Bureau du recensement des États-Unis, l'industrie américaine de fabrication de films et de feuilles d'emballage en plastique comptait 426 établissements d'employeurs en 2023, soutenant la demande d'additifs antiblocages avancés dans les applications de films.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de films d’emballage flexibles soutient la consommation d’additifs antiblocage

L’utilisation croissante de films d’emballage flexibles dans les emballages alimentaires, les biens de consommation, l’agriculture et les applications industrielles stimule principalement la croissance du marché des additifs antiblocage. Les fabricants d'emballages utilisent de plus en plus d'additifs antiblocage pour empêcher les couches de film de coller ensemble et pour améliorer la manipulation du film pendant le traitement, le stockage et le transport. De plus, la croissance rapide des films plastiques multicouches et hautes performances a accru la demande d'additifs qui améliorent les propriétés de surface sans compromettre la transparence ou la résistance. Cette utilisation croissante de films flexibles et spécialisés continue de créer une forte demande d’additifs antiblocage dans les industries mondiales de l’emballage et de la transformation des polymères.

- Selon la Flexible Packaging Association (FPA), l'organisme américain flexibleconditionnementL'industrie a généré environ 42,6 milliards de dollars de ventes en 2024, soutenant une forte demande de films plastiques et d'additifs antiblocage utilisés dans les applications de traitement des films et d'emballage.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales liées à l’expansion du marché des déchets plastiques limitent

Le marché est confronté à des défis en raison des préoccupations environnementales croissantes concernant les déchets plastiques et de la pression croissante visant à réduire les plastiques à usage unique. Les gouvernements de plusieurs pays introduisent des réglementations plus strictes sur les emballages en plastique, les exigences de recyclage et l'utilisation de matériaux durables, ce qui peut affecter la demande de films plastiques conventionnels reposant sur des additifs antiblocage. De plus, l’évolution vers des matériaux biodégradables, des emballages à base de papier et des alternatives réutilisables pourrait réduire la consommation à long terme d’additifs polymères traditionnels. Ces tendances changeantes en matière de durabilité créent une incertitude pour les fabricants opérant dans la chaîne de valeur conventionnelle du film plastique.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de films d'emballage recyclables crée de nouvelles opportunités de croissance

Le marché devrait bénéficier de l’utilisation croissante de films d’emballage recyclables et durables dans les applications alimentaires, de biens de consommation et industrielles. Entreprises d'emballage qui se concentrent sur l'utilisation de films recyclables en polyéthylène et en polypropylène qui nécessitent des additifs antiblocage efficaces pour un traitement en douceur et une séparation facile des films. De plus, l’évolution vers des structures d’emballage mono-matériau augmente le besoin de solutions additives qui maintiennent la qualité, la clarté et les performances du film sans affecter la recyclabilité. Cette tendance crée de nouvelles opportunités pour les fabricants développant des produits additifs antiblocage avancés et respectueux de l’environnement.

- Selon l'EPA des États-Unis, les conteneurs et emballages en plastique représentaient plus de 14,5 millions de tonnes de déchets plastiques aux États-Unis, ce qui souligne l'intérêt croissant porté aux matériaux d'emballage recyclables et aux solutions de films durables qui soutiennent la demande d'additifs antiblocage avancés.

LES DÉFIS DU MARCHÉ

La volatilité des coûts des matières premières exerce une pression sur les marges des producteurs et compromet l’expansion du marché

Les producteurs d’additifs antiblocage sont confrontés à un défi majeur lié à l’évolution des coûts des matières premières et des résines de support, qui peuvent affecter la stabilité des prix et les marges bénéficiaires. Les intrants importants tels que la silice, le talc, le carbonate de calcium, les cires et les supports polymères sont influencés par les prix de l'énergie, les coûts miniers, la logistique et les conditions du marché de la résine. Lorsque les producteurs de films et d’emballages sont soumis à une pression sur les coûts, les fournisseurs d’additifs peuvent avoir du mal à répercuter la hausse des coûts des intrants. Cela crée une pression sur les marges et augmente le besoin d’un approvisionnement fiable, d’une production efficace et de formulations rentables.

Analyse de segmentation

Par type

Les additifs inorganiques dominent en raison de la rentabilité et des performances élevées du film

En fonction du type, le marché est segmenté en inorganique, organique et hybride.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment inorganique représentait la plus grande part de marché des additifs antiblocage en 2025. Les additifs antiblocage inorganiques tels que la silice, le talc et le carbonate de calcium sont largement utilisés dansplastiquefilms car ils offrent une séparation efficace des films, de bonnes performances de traitement et une rentabilité. Ces additifs sont particulièrement préférés dans les films de polyéthylène et de polypropylène utilisés pour l'emballage, les films agricoles et les applications industrielles. Leur grande disponibilité, leurs performances stables et leur adéquation à la production de films à grande échelle en font le premier choix des fabricants. Alors que la demande de films flexibles et multicouches continue de croître, les additifs inorganiques restent le type le plus largement adopté sur le marché.

Le segment biologique devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Par type de polymère

La demande croissante de films en polyéthylène entraîne la domination du PE sur le marché

En fonction du type de polymère, le marché est segmenté en polyéthylène (PE), polypropylène (PP), polyéthylène téréphtalate (PET), chlorure de polyvinyle (PVC) et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du polyéthylène (PE) représentait la plus grande part du marché en 2025. Le PE est en tête de la consommation car il est largement utilisé dans les films d'emballage flexibles, les films agricoles, les films industriels et les applications d'emballage de consommation où une ouverture fluide du film et une manipulation facile sont importantes. Les additifs antiblocage sont couramment utilisés dans les films PE pour empêcher les couches de coller pendant le traitement, l'enroulement, le stockage et la manipulation finale. Comme le PE reste l’un des matériaux les plus appréciés pour la production de films en raison de sa flexibilité, de sa rentabilité et de sa transformabilité, il continue d’être le type de polymère le plus important sur le plan structurel pour la demande d’additifs antiblocage.

Le segment du polyéthylène téréphtalate (PET) devrait croître à un TCAC de 6,4 % au cours de la période de prévision.

Par candidature

La demande d’emballage flexible positionne les films d’emballage comme segment dominant

En fonction des applications, le marché est segmenté en films d’emballage, films industriels, films agricoles, films médicaux et autres.

Le segment des films d'emballage représentait la plus grande part en 2025. Les films d'emballage sont en tête car ces additifs sont essentiels pour une séparation en douceur des films, une manipulation facile et un traitement efficace pendant la production, l'enroulement, le stockage et l'emballage du film. Les emballages alimentaires, les emballages de biens de consommation et les emballages de vente au détail flexibles nécessitent des films présentant une bonne qualité de surface, une bonne clarté, une bonne imprimabilité et de bonnes performances d'étanchéité. Alors que les emballages flexibles continuent d’être largement utilisés pour les produits d’usage quotidien, les films d’emballage restent la base d’application la plus solide et la plus cohérente pour la demande d’additifs antiblocage.

Le segment des films médicaux devrait croître à un TCAC de 6,6 % au cours de la période de prévision.

Perspectives régionales du marché des additifs antiblocage

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 596,6 millions de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 647,2 millions de dollars. Le leadership de la région repose sur sa base de fabrication de films plastiques à grande échelle, sa forte production d’emballages et sa forte demande en matière d’alimentation, de biens de consommation, d’agriculture et d’applications industrielles. Consommation robuste de polyéthylène etpolypropylèneLes films en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est soutiennent une demande soutenue d'additifs antiblocage, en particulier dans les applications d'emballage flexible à haut volume et sensibles aux coûts.

Marché chinois des additifs antiblocage

Grâce à la forte contribution de l’Asie-Pacifique, le marché chinois a atteint 271,0 millions de dollars en 2025, représentant environ 45,4 % des revenus régionaux. La demande est soutenue par la production en grand volume de films de polyéthylène et de polypropylène destinés aux applications d'emballage, agricoles, industrielles et de biens de consommation, ainsi que par une industrie bien établie de transformation des polymères et d'emballage flexible dans les principaux clusters.

Marché indien des additifs antiblocage

Le marché indien en 2025 s'élevait à 96,9 millions de dollars. La croissance est soutenue par l’expansion de la production d’emballages flexibles, la demande croissante d’emballages alimentaires et de biens de consommation, l’utilisation plus large de films agricoles et la capacité nationale de transformation des polymères au service de l’emballage et des applications industrielles.

Amérique du Nord

L’Amérique du Nord reste un marché régional important et a atteint 278,2 millions de dollars en 2025. Les emballages flexibles matures, les emballages alimentaires, les films médicaux, les films agricoles et les applications de films industriels soutiennent la demande. La région bénéficie d'une infrastructure établie de traitement des polymères, de normes d'emballage strictes et d'une utilisation constante de films hautes performances. La croissance reste modérée, reflétant la maturité du marché, une demande de remplacement stable et une préférence continue pour des solutions efficaces de manipulation et de traitement des films dans toutes les applications.

Marché américain des additifs antiblocage

Le marché américain en 2025 s'élevait à 238,9 millions de dollars, ce qui représentait environ 85,9 % des revenus mondiaux. La consommation dépend des films d'emballage flexibles, des emballages alimentaires, des films médicaux, des films agricoles et des films industriels qui nécessitent une séparation en douceur, un traitement facile, une bonne qualité de surface et des performances fiables pendant la production, le stockage et la manipulation finale.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision et atteindre une valorisation de 243,5 millions de dollars en 2025. Des règles strictes en matière d’emballages plastiques, des objectifs de durabilité et une demande croissante de structures en films recyclables façonnent la région. Malgré ces pressions, les emballages alimentaires, les films médicaux, les films industriels et les emballages flexibles haute performance continuent de soutenir une consommation constante d'additifs antiblocage sur les marchés d'applications européens matures et spécialisés.

Marché allemand des additifs antiblocage

Le marché allemand a atteint 75,1 millions de dollars en 2025, soit environ 30,8 % du marché régional. La demande est soutenue par la production d’emballages, la transformation avancée des polymères, les applications de films alimentaires et médicaux et l’utilisation de films industriels.

Marché britannique des additifs antiblocage

Le marché britannique en 2025 s'élevait à 35,9 millions de dollars, ce qui représentait environ 14,7 % des revenus régionaux. La consommation est concentrée dans les films d'emballage flexibles, les emballages alimentaires, les films médicaux et certaines applications de films industriels nécessitant un traitement en douceur, une manipulation facile et des performances de surface fiables.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine s'élevait à 106,5 millions de dollars en 2025, stimulé par la demande croissante d'emballages flexibles, l'expansion de la production d'emballages alimentaires et l'utilisation croissante de films plastiques dans les applications agricoles et industrielles. Au Moyen-Orient et en Afrique, la demande est tirée par les films d'emballage, les films agricoles, les emballages de biens de consommation et le développement progressif de la capacité de transformation des polymères en aval. La région bénéficie également de l’urbanisation et de la croissance de la consommation d’aliments emballés dans les économies clés. Le marché a atteint 78,8 millions de dollars en 2025.

Marché des additifs antiblocage du CCG

Le marché du CCG représentait 44,0 millions de dollars en 2025, soit environ 55,8 % des revenus régionaux. La demande est soutenue par les emballages flexibles, les films alimentaires et de biens de consommation, l’utilisation de films agricoles et l’essor de la région.pétrochimiquebase soutenant la production cinématographique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché est modérément consolidé et axé sur la formulation, car les exigences de performance des produits, la compatibilité des polymères, les processus de qualification des clients et les normes d'approvisionnement cohérentes créent d'importantes barrières à l'entrée. Ces facteurs limitent la nouvelle participation et concentrent la demande parmi les producteurs d’additifs spécialisés et les fournisseurs de mélanges maîtres établis possédant une expertise technique et de solides relations avec la clientèle.

Des acteurs de premier plan tels que Ampacet Corporation, Avient Corporation, Tosaf, Sukano et W. R. Grace & Co. se concentrent principalement sur l'amélioration des performances des additifs, de la clarté du film, de l'efficacité du traitement et de la compatibilité des polymères plutôt que de poursuivre une expansion agressive de leurs capacités. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur les formulations personnalisées, le support d'emballage durable, la compétitivité des coûts et les solutions hautes performances pour les applications de films flexibles.

LISTE DES PRINCIPALES ENTREPRISES D'ADDITIFS ANTI-BLOCAGE PROFILÉES

- Ampacet Corporation (États-Unis)

- Avient Corporation (États-Unis)

- Evonik Industries AG(Allemagne)

- Imerys(France)

- Tosaf(Israël)

- Ingénia (Canada)

- PMC Group, Inc. (États-Unis)

- Sukano (Suisse)

- Kafrit Industries (Israël)

- R. Grace & Co.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2022 :Sukano a signé un accord d'achat conditionnel avec Avantium pour développer des mélanges maîtres pour les résines PEF, prenant en charge les solutions d'additifs spécialisés pouremballage durable

COUVERTURE DU RAPPORT

L’analyse du marché mondial des additifs antiblocage fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,3 % de 2026 à 2034 |

| Unité | Valeur (millions USD) Volume (kilotonne) |

| Segmentation | Par type, type de polymère, application et région |

| Par type |

|

| Par type de polymère |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 303,7 millions de dollars en 2025 et devrait atteindre 2 110,9 millions de dollars d’ici 2034.

Enregistrant un TCAC de 5,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications de films d’emballage a dominé le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

L’utilisation croissante de films plastiques dans les applications d’emballage, agricoles, médicales et industrielles stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés