Taille, part et analyse de l’industrie du marché des armes antisatellites (ASAT), par type d’arme (ASAT à ascension directe, ASAT coorbital, ASAT à énergie dirigée et ASAT de guerre électronique), par plate-forme (sol, espace, lancement aérien et mer), par orbite cible (LEO, MEO, GEO et multi-orbite), par composant (arme et charge utile, lanceur, guidage, navigation et contrôle, capteurs et suivi, contrôle et gestion des combats, et autres), par utilisateur final (forces militaires et de défense, forces stratégiques et de missiles, commandements spatiaux et agences de sécurité nationale liées

Taille du marché des armes antisatellite (ASAT) et perspectives futures

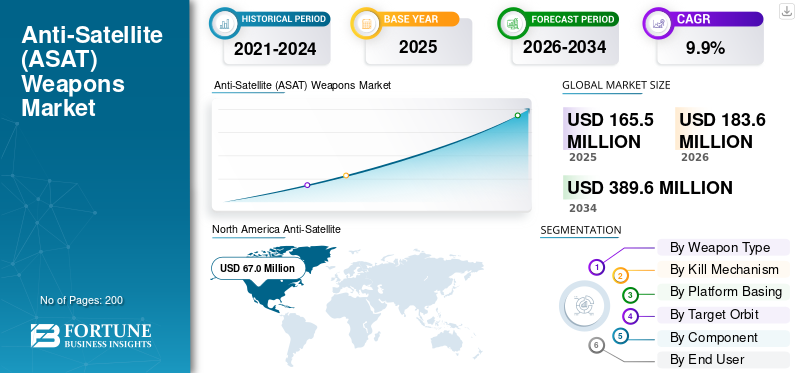

La taille du marché mondial des armes antisatellites (ASAT) était évaluée à 165,5 millions de dollars en 2025. Le marché devrait passer de 183,6 millions de dollars en 2026 à 389,6 millions de dollars d’ici 2034, avec un TCAC de 9,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des armes antisatellites (asat) avec une part de marché de 40,48 % en 2025.

Le marché des armes antisatellites (ASAT) comprend les systèmes conçus pour perturber, désactiver ou détruire les satellites ainsi que l'architecture de support nécessaire pour détecter, cibler et exécuter ces missions. Il couvre les systèmes ASAT cinétiques ainsi que les armes électroniques, cybernétiques, co-orbitales et à énergie sélectionnée dans un cadre plus large de capacités de défense spatiale. Le marché est tiré par la croissance nationalesécuritéla dépendance à l'égard des constellations de satellites, l'inquiétude croissante concernant les débris spatiaux après les tests destructeurs ASAT et la nécessité d'une meilleure connaissance de la situation spatiale à mesure que la concurrence sur l'orbite terrestre s'intensifie, en particulier autour de la Chine et de la Russie.

Le paysage concurrentiel est toujours dirigé par le gouvernement, mais quelques dirigeants de la défense sont en train de le modifier grâce à de véritables programmes militaires et spatiaux. L'US Space Force utilisera L3Harris Meadowlands comme système offensif de contrôle spatial en 2025. Des sociétés telles que Lockheed Martin, Northrop Grumman et Boeing continuent de façonner le marché avec des systèmes d'alerte, de suivi, de orbital et d'autres infrastructures militaires spatiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ des armes antisatellites (ASAT)

Le passage à des systèmes de compensation non destructifs et réversibles deviendra une tendance importante du marché

Le passage des systèmes d’interception à forte escalade générant des débris à des outils anti-spatiaux non destructifs et plus utilisables sur le plan opérationnel, tels que la guerre électronique, les perturbations cybernétiques et les effets réversibles du contrôle spatial, est une tendance notable sur le marché. Ce changement est motivé par la nécessité de protéger les constellations de satellites, de limiter les débris spatiaux et de maintenir la liberté d’action en orbite terrestre sans franchir le seuil politique et militaire associé aux tests ASAT destructeurs. En outre, cela place également la connaissance de la situation spatiale, les couches de commandement et les systèmes de mission non cinétiques au cœur des futurs achats et développement de programmes.

En mai 2025, l'US Space Force a reçu l'approbation de mise en service du CCS Meadowlands, un système de contre-communication amélioré conçu pour détecter, identifier et perturber les systèmes de communication adverses.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La dépendance militaire croissante à l’égard des services par satellite est l’un des principaux moteurs du marché ASAT

Le principal moteur de la croissance du marché mondial des armes antisatellites (ASAT) est la dépendance croissante de l’armée à l’égard des services spatiaux pour les communications par satellite, le positionnement, la navigation et le timing, l’alerte antimissile, le suivi des missiles et l’ISR. À mesure que ces fonctions deviennent essentielles à la conduite de la guerre, les satellites cessent d’être des moyens de soutien et deviennent des cibles stratégiques ainsi qu’une infrastructure protégée. En conséquence, les gouvernements investissent davantage dans des systèmes contre-spatiaux offensifs et défensifs, des architectures résilientes et une connaissance plus rapide de la situation spatiale et des capacités d’attribution.

En mars 2024, le Département de l'Armée de l'Air a publié sa proposition de budget pour l'exercice 2025, qui prévoyait 4,7 milliards de dollars pour la prolifération d'une architecture d'avertissement de missiles multi-orbites et 4,4 milliards de dollars pour l'intégration.communications par satellitepour accroître la supériorité spatiale.

RESTRICTIONS DU MARCHÉ

La pression internationale croissante contre l’activité ASAT génératrice de débris freine la croissance du marché

La résistance diplomatique, réglementaire et opérationnelle croissante contre les systèmes ASAT destructeurs et générateurs de débris freine la croissance du marché. Les gouvernements investissent dans la capacité antispatiale, mais le marché du développement manifeste d’ASAT cinétiques est limité par le risque de débris spatiaux à longue durée de vie, des coûts politiques plus élevés et la préférence croissante pour des options de contrôle spatial réversibles ou non destructives. Dans l’ensemble, plus l’industrie est liée aux tests générant des débris, plus il devient difficile de justifier l’achat, les tests et le déploiement dans un environnement de sécurité nationale sensible aux règles.

En décembre 2022, l’Assemblée générale des Nations Unies a adopté la résolution sur les essais destructeurs de missiles antisatellites à ascension directe par un vote de 155 voix contre 9 contre 9, renforçant ainsi la pression internationale contre le comportement des ASAT générant des débris.

OPPORTUNITÉS DE MARCHÉ

L’expansion du nombre croissant de constellations de satellites militaires crée une opportunité majeure pour les systèmes avancés de contre-espace et de contrôle spatial

La principale opportunité sur le marché mondial est l’expansion rapide des architectures spatiales militaires proliférées et multi-orbites. À mesure que les gouvernements déploient un plus grand nombre de satellites pour les communications, l’alerte antimissile, le suivi et l’ISR, la demande du marché s’élargit au-delà des systèmes ASAT cinétiques traditionnels et ouvre davantage de place aux outils de contrôle spatial non cinétiques, à la guerre électronique, aux perturbations cybernétiques et à des couches plus solides de connaissance de la situation spatiale. Dans l’ensemble, plus les armées dépendent de constellations de satellites denses, plus grandes sont les opportunités pour les fournisseurs offrant des capacités de détection, de perturbation, de ciblage, de protection et de contrôle de mission dans des environnements orbitaux terrestres difficiles.

LES DÉFIS DU MARCHÉ

Les structures de programmes denses et à double usage rendent le marché ASAT difficile à faire évoluer

L’un des défis majeurs du marché mondial réside dans le fait que la plupart des capacités antispatiales ne sont pas acquises sous la forme d’une gamme d’armes propres et autonomes. Il est généralement intégré à des programmes plus vastes de missiles, de cybersécurité, de guerre électronique, de renseignement ou militaires-spatiaux, ce qui rend la demande plus difficile à isoler, les opportunités de fournisseurs plus difficiles à quantifier et la visibilité des achats beaucoup plus faible que sur les marchés de défense conventionnels.

En décembre 2024, le département américain de la Défense a déclaré que le portefeuille anti-spatial de la Chine comprenait des missiles antisatellites à ascension directe, des satellites co-orbitaux,guerre électronique, les systèmes à énergie dirigée, les brouilleurs mobiles et les capacités offensives du cyberespace.

Impact de la guerre actuelle

Les conflits actuels accélèrent la demande de systèmes anti-spatiaux non destructifs et une résilience plus rapide du domaine spatial

L’impact des conflits en cours sur le marché mondial devient plus visible à travers l’utilisation militaire croissante du brouillage, de l’usurpation d’identité, de la perturbation des communications satellite et d’autres effets contre-spatiaux non destructifs plutôt qu’à travers des interceptions répétées générant des débris. Les guerres et les affrontements liés à l’Ukraine et au Moyen-Orient ont montré à quel point les forces modernes dépendent des satellites pour les communications, la navigation, l’ISR et le ciblage, montrant également à quel point ces services sont vulnérables à des perturbations réversibles. Cela pousse le marché vers une destruction douce, une meilleure connaissance de la situation spatiale, une attribution plus rapide et des architectures militaro-spatiales plus résilientes au lieu de s’appuyer uniquement sur les voies ASAT cinétiques classiques.

En mars 2025, l'UIT, l'OACI et l'OMI ont publié un avertissement conjoint exhortant les États à protéger les services de radionavigation par satellite contre les interférences nuisibles après que des cas croissants de brouillage et d'usurpation d'identité ont perturbé les signaux GNSS utilisés pour les opérations civiles et humanitaires.

Analyse de segmentation

Par type d'arme

En raison de la préférence croissante pour les effets de contrôle spatial réversibles, déployables et opérationnellement utilisables, le segment ASAT de guerre électronique est dominé

En termes de type d’armes, le marché est classé en ASAT à ascension directe, ASAT co-orbital, ASAT à énergie dirigée, ASAT de guerre électronique et cyber-ASAT.

Le segment de la guerre électronique ASAT détenait la plus grande part de marché des armes antisatellites (ASAT) en 2025, car elles offrent un moyen propre et réversible de désactiver les satellites ennemis. Contrairement aux armes cinétiques, qui créent des débris dangereux, les outils de guerre électronique utilisent le brouillage, l'usurpation d'identité et les lasers pour perturber les communications et la surveillance sans détruire physiquement la cible. De plus, ces systèmes sont plus faciles à intégrer à des systèmes de défense spatiale plus grands et correspondent mieux à la tendance vers des options de contre-espace non destructives. De plus, les forces armées utilisent de plus en plus de constellations de satellites pour les communications, l’ISR et le soutien à la navigation, ce qui stimule à son tour la croissance du segment.

Le segment ASAT co-orbital devrait croître à un TCAC de 12,0 % au cours de la période de prévision.

Par mécanisme de mise à mort

Préférence croissante pour les effets de contre-espace réversibles et opérationnellement utilisables, marché dominé par le segment Soft-Kill

Sur la base du mécanisme de destruction, le marché est classé en hard-kill et soft-kill.

Le segment Soft Kill a dominé le marché mondial en 2025, car il permet aux militaires de perturber ou d’endommager les services par satellite sans créer l’effet à long terme lié à la destruction génératrice de débris. Alors que les forces de défense deviennent de plus en plus dépendantes des communications, de la navigation, de l’ISR et de l’alerte antimissile depuis l’espace, les gouvernements donnent la priorité aux options non destructives telles que la guerre électronique, les perturbations cybernétiques et d’autres effets réversibles du contrôle spatial qui sont plus utilisables dans les opérations réelles et plus faciles à intégrer dans des capacités de défense spatiale plus larges.

Par exemple, en avril 2025, l’évaluation 2025 de SWF renforce ce changement en mentionnant que, malgré la R&D antispatiale en cours, seules les capacités antispatiales non destructives sont utilisées dans les conflits militaires actifs.

Le segment Hard-kill devrait afficher la deuxième croissance la plus rapide, enregistrant un TCAC de 8,6 % sur la période de prévision.

Par base de plate-forme

En raison d'un déploiement terrestre éprouvé, d'une intégration plus facile du système et d'une préparation opérationnelle plus solide, le segment au sol est dominé

Par base de plate-forme, le marché est segmenté en bases terrestres, spatiales, aériennes et maritimes.

Les systèmes au sol détenaient la plus grande part de marché mondiale en 2025, car la plupart des capacités antispatiales reposent toujours sur des infrastructures terrestres de lancement, de suivi, de commandement et d’attaque électronique. Par rapport aux systèmes spatiaux, les plates-formes au sol sont plus faciles à déployer, à mettre à niveau et à intégrer à des réseaux militaires plus larges, tout en prenant également en charge les concepts d'interception ASAT cinétiques et les missions de contrôle spatial non cinétiques. Cela leur donne un avantage pratique sur un marché car les gouvernements souhaitent des systèmes utilisables sur le plan opérationnel sans attendre la maturité des architectures en orbite plus complexes.

Le segment spatial est celui qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par orbite cible

Marché dominé par le segment LEO en raison de sa forte concentration de satellites militaires et de l’historique de l’activité ASAT

Sur la base de l’orbite cible, le marché est segmenté en LEO, MEO, GEO et multi-orbite.

Le segment LEO était en tête du marché mondial en 2025, car il s’agit de la couche orbitale la plus dense sur le plan opérationnel pour les activités spatiales militaires et stratégiques modernes. Une part croissante des systèmes d’alerte, de suivi, de communication, d’ISR et d’architecture de défense proliférée des missiles est déployée en orbite terrestre basse, ce qui fait de LEO la bande orbitale la plus exposée et la plus contestée du marché. De plus, elle reste également l'orbite principale pour l'activité ASAT cinétique démontrée publiquement, renforçant sa domination sur les catégories MEO, GEO et multi-orbites.

En mars 2019, le ministère indien de la Défense a annoncé que la mission Shakti avait réussi à attaquer une cible indienne.satelliteen orbite terrestre basse (LEO) dans un mode « Hit to Kill » à l'aide d'un missile intercepteur développé par DRDO.

Le segment multi-orbites est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 13,1 % au cours de la période de prévision.

Par composant

En raison du rôle central des effecteurs de mission dans les opérations contre-spatiales cinétiques et non cinétiques, le marché est dominé par les armes et la charge utile.

En fonction des composants, le marché est segmenté en armes et charges utiles, lanceurs, guidage, navigation et contrôle, capteurs et suivi, commande, contrôle et gestion de combat, etc.

Les armes et la charge utile ont dominé le marché mondial en 2025, car elles représentent la couche essentielle de réalisation de mission du système, que la capacité soit construite autour d'un intercepteur hit-to-kill, d'un package d'attaque électronique ou d'un autre matériel de contrôle spatial non cinétique. Sur ce marché, la charge utile est le principal composant qui crée l'effet opérationnel, elle capte donc une plus grande part de valeur que les éléments de support tels que le lancement, le guidage ou l'intégration seuls. Cet avantage augmente à mesure que les gouvernements investissent dans des systèmes antispatiaux plus spécialisés conçus pour perturber, dégrader ou détruire des cibles dans des environnements orbitaux terrestres contestés.

Le segment autres devrait croître à un TCAC de 11,6 % au cours de la période de prévision.

Par utilisateur final

Marché dominé par le segment des forces militaires et de défense en raison de leur rôle central dans l’exploitation, la protection et la contestation des services spatiaux

En fonction de l'utilisateur final, le marché est segmenté en forces militaires et de défense, forces stratégiques et de missiles, commandements spatiaux et agences de sécurité nationale liées au renseignement.

Le segment des forces militaires et de défense a dominé le marché mondial en 2025, car ils sont les principaux utilisateurs de communications par satellite, d’alerte de missiles, de suivi, d’ISR, de navigation et d’un soutien plus large à la guerre dans l’espace. À mesure que ces fonctions deviennent importantes pour l’efficacité militaire, ces mêmes forces deviennent également les principaux acheteurs de systèmes capables de perturber, d’empêcher ou de se défendre contre une activité spatiale hostile. En conséquence, la demande d’ASAT reste concentrée au sein des organisations de défense plutôt que chez des utilisateurs spécialisés plus restreints, d’autant plus que l’espace est désormais traité comme un domaine militaire prioritaire soutenant les opérations interarmées et combinées.

Le segment des commandes spatiales devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 11,2 % sur la période de prévision.

Perspectives régionales du marché des armes antisatellites (ASAT)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Anti-Satellite (ASAT) Weapons Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était en tête du marché mondial des armes antisatellites (ASAT) en 2025, car elle est leader en matière de systèmes opérationnels contre-spatiaux, de financement de l’espace de défense et de développement d’architecture spatiale militaire. La région bénéficie du rôle actif de l’US Space Force dans le contrôle spatial offensif et défensif, d’une intégration plus forte de la connaissance de la situation spatiale avec les besoins de guerre et d’un passage plus rapide du développement du programme à la capacité sur le terrain. Comparativement à d’autres régions, l’Amérique du Nord possède la structure institutionnelle la plus mature pour traduire les exigences de sécurité nationale en capacités ASAT déployables, ce qui la maintient à l’avant-garde du marché.

Marché américain des armes antisatellites (ASAT)

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 65,8 millions de dollars en 2025, avec une croissance de 8,5 % sur la période de prévision.

Europe

L’Europe détenait environ 20,16 % du marché mondial des armes antisatellites (ASAT) en 2025. L’Europe n’est pas seulement un marché de sécurité spatiale d’Europe occidentale construit autour de concepts de résilience, de surveillance et de défense active, elle inclut également l’héritage de la Russie en matière d’essais ASAT destructeurs, de comportement co-orbital et d’activités antispatiales plus larges, qui stimulent la croissance de la région. En outre, l’analyse régionale se déplace progressivement vers des organisations militaro-spatiales plus structurées, une meilleure connaissance de la situation spatiale et des outils de contre-espace non destructifs. L’examen stratégique de la défense du Royaume-Uni pour 2025 renforce l’importance de l’espace en tant que domaine militaire opérationnel, tandis que la France et l’Allemagne approfondissent également leur coopération en matière d’alerte précoce et de coopération militaro-spatiale.

Marché français des armes antisatellites (ASAT)

Le marché français a atteint environ 4,2 millions de dollars en 2025, soit environ 12,50 % du chiffre d'affaires européen.

Marché russe des armes antisatellites (ASAT)

La Russie développe activement un arsenal antisatellite (ASAT) diversifié et multicouche, axé à la fois sur les technologies cinétiques (destruction physique) et non cinétiques (brouillage, lasers, nucléaire), de sorte que le marché russe s’élevait à environ 15,8 millions de dollars en 2025, ce qui représente environ 47,42 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique est l’une des régions de croissance les plus importantes du marché et devrait connaître une croissance à un TCAC le plus élevé de 11,3 % au cours de la période de prévision. La région est en croissance car elle combine le plus fort mélange d’héritage hard-kill et d’expansion du développement de contre-espace non cinétique. La Chine et l’Inde donnent à la région un réel poids ASAT grâce à des tests destructeurs antérieurs, tandis que le Japon, l’Australie et la Corée du Sud renforcent régulièrement leur doctrine militaire et spatiale, leurs structures de commandement et leurs capacités plus larges de soutien contre-spatial. Cela donne à l’Asie-Pacifique un profil plus équilibré que l’Europe ou le reste du monde. En outre, la région s’oriente également vers le brouillage, les perturbations liées au cyberespace, le suivi et le contrôle opérationnel du domaine spatial. À son tour, l’Asie-Pacifique devient plus importante non seulement en raison du développement d’armes, mais aussi du fait que son architecture militaro-spatiale plus large mûrit rapidement.

Marché chinois des armes antisatellites (ASAT)

La Chine a développé le programme antisatellite (ASAT) le plus complet au monde, englobant des missiles cinétiques, des technologies co-orbitales, une énergie dirigée etcyber-guerrecapacités, accélérant les investissements pour atteindre la supériorité stratégique, avec des revenus en 2025 s'élevant à environ 24,5 millions de dollars, soit environ 47,62 % des ventes mondiales.

Marché japonais des armes antisatellites (ASAT)

Le marché japonais s'élevait à environ 5,2 millions de dollars en 2025, représentant environ 10,12 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus petite, mais devrait croître à un TCAC de 9,5 % au cours de la période de prévision. La dynamique la plus forte dans ce segment vient du Moyen-Orient, où les menaces actuelles incluent le brouillage et l’usurpation persistants du GPS, et où l’Iran et Israël font partie d’une conversation plus large sur le développement de la contre-espace. En dehors de cela, l’Amérique latine reste relativement limitée et davantage axée sur les infrastructures spatiales civiles et de soutien que sur les capacités ASAT offensives.

Marché des armes antisatellites (ASAT) en Amérique latine

Le marché en Amérique latine a atteint environ 1,7 million de dollars en 2025, soit environ 12,26 % du chiffre d'affaires.

Marché des armes antisatellites (ASAT) au Moyen-Orient et en Afrique

Poussé par les tensions géopolitiques régionales, la dépendance accrue à l'égard des actifs spatiaux et la nécessité de se défendre contre la surveillance, le marché du Moyen-Orient et de l'Afrique s'élevait à environ 12,1 millions de dollars en 2025 et devrait atteindre 28,5 millions de dollars en 2034, soit environ 87,74 % en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs augmentent leur part de marché grâce à l’expérimentation de missions orbitales de systèmes de guerre électronique déployables

Le paysage concurrentiel du marché mondial des armes antisatellites (ASAT) reste très concentré et fortement lié aux programmes spatiaux et de défense menés par les gouvernements plutôt qu’à une large demande commerciale. L3Harris est un leader majeur puisqu’il a livré le système offensif de contrôle spatial Meadowlands à l’US Space Force en 2025, lui donnant un rôle direct dans la capacité opérationnelle contre-spatiale. Lockheed Martin influence le marché d'un point de vue militaire et spatial plus large grâce à ses travaux sur les architectures d'alerte et de suivi des missiles proliférés, tandis que Northrop Grumman reste important grâce à ses capacités de connaissance et de surveillance du domaine spatial telles que GSSAP, prenant en charge le suivi et la caractérisation d'objets en orbite quasi géosynchrone.

Boeing occupe également une position importante grâce au programme X-37B, qui maintient l'entreprise liée à l'expérimentation orbitale avancée et aux futurs concepts d'exploitation militaire et spatiale. Dans l’ensemble, ces acteurs clés dirigent le marché moins par la production de masse que par les systèmes de guerre électronique déployables, les couches de détection, l’architecture de commandement et l’expérimentation de missions orbitales. Inclusif, le marché est toujours dirigé par l’État, mais les entreprises les mieux positionnées sont celles qui convertissent les besoins spatiaux militaires en systèmes déployés et en infrastructures de défense spatiale résilientes.

LISTE DES PRINCIPALES ENTREPRISES D'ARMES ANTI-SATELLITES (ASAT) PROFILÉES DANS LE RAPPORT

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- La société Boeing (États-Unis)

- RTX Corporation (États-Unis)

- Kratos Defence & Security Solutions, Inc. (États-Unis)

- BAE Systems plc. (ROYAUME-UNI.)

- Airbus SE (Pays-Bas)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- OHB SE (Allemagne)

- Israel Aerospace Industries Ltd. (Israël)

- Société chinoise des sciences et technologies aérospatiales (Chine)

- Société chinoise des sciences et de l'industrie aérospatiales (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :SSC a attribué des contrats de phase 2 dans le cadre du programme Enterprise Space Terminal (EST) de 100,00 millions de dollars à CACI, General Atomics et Viasat pour développer des prototypes de terminaux de communication laser spatiaux qui permettent une compatibilité de liaison croisée en orbite pour les futurs systèmes spatiaux du DoD et prennent en charge un réseau de données spatiales militaires plus résilient.

- Mai 2025 :SSC a attribué à SciTec, Inc. un contrat de 259,00 millions de dollars pour l'effort FORGE Enterprise OPIR Solution (EOS), élargissant l'épine dorsale de traitement au sol cyber-sécurisé pour l'alerte et le suivi des missiles dans les constellations LEO, MEO, GEO et polaires et améliorant la résilience contre les menaces émergentes.

- Février 2025 :SSC a attribué à Firefly Aerospace un contrat de service de lancement de 21,81 millions de dollars pour VICTUS SOL, la toute nouvelle mission spatiale tactiquement réactive de l'US Space Force, destinée à fournir une capacité de réponse en orbite plus rapide et plus agile aux combattants face à l'évolution des menaces orbitales.

- Janvier 2025 :SSC a attribué à L3Harris un contrat à fournisseur unique de 90,00 millions de dollars pour poursuivre le programme ATLAS (Advanced Tracking and Launch Analysis System), intégrant SDA, C2, renseignements et données opérationnelles pour aider les combattants à répondre plus rapidement aux menaces antisatellites émergentes.

- Octobre 2024 :SSC a attribué à Omitron un contrat MASCCOT de 46,30 millions de dollars pour la poursuite de la R&D et le déploiement de technologies de commandement et de contrôle spatiaux (C2) modernes et résilientes, y compris des mises à niveau du transport et du traitement des données opérationnelles de connaissance du domaine spatial.

- Mai 2024 :Le Space Systems Command (SSC) de l'US Space Force a attribué à Starfish Space un contrat STRATFI de 37,50 millions de dollars pour la construction, le lancement et l'exploitation d'un véhicule satellite Otter pour une mission d'amarrage unique en son genre conçue pour fournir deux ans de manœuvre augmentée pour les actifs spatiaux de sécurité nationale, renforçant la mobilité en orbite et les options de soutien contre-spatial.

- Avril 2024 :L3Harris a reçu l'option cinquième année du programme MOSSAIC d'une valeur pouvant atteindre 187,00 millions de dollars de la part de l'US Space Force pour poursuivre la modernisation et le maintien des infrastructures spatiales critiques pour la connaissance du domaine spatial, y compris les systèmes qui détectent, suivent et identifient les objets de l'espace lointain.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des armes antisatellites (ASAT) fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation |

Par type d'arme

|

|

Par mécanisme de mise à mort

|

|

|

Par base de plate-forme

|

|

|

Par orbite cible

|

|

|

Par composant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial atteindra 183,6 millions de dollars en 2026 et devrait atteindre 389,6 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 67,0 millions de dollars.

Le marché devrait afficher un TCAC de 9,9 % au cours de la période de prévision.

Le segment soft-kill a dominé le marché grâce au mécanisme de destruction.

La dépendance militaire croissante à l’égard des services par satellite est l’un des principaux moteurs du marché ASAT.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, L3Harris, The Boeing Company et BAE Systems.

L’Amérique du Nord détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés