Taille du marché de la gestion des performances des applications, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (sur site, cloud et hybride), par type d’entreprise (grandes entreprises et PME), par application (APM Web et APM mobile), par industrie (BFSI, vente au détail, fabrication, informatique et télécommunications, soins de santé et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA GESTION DES PERFORMANCES DES APPLICATIONS ET PERSPECTIVES FUTURES

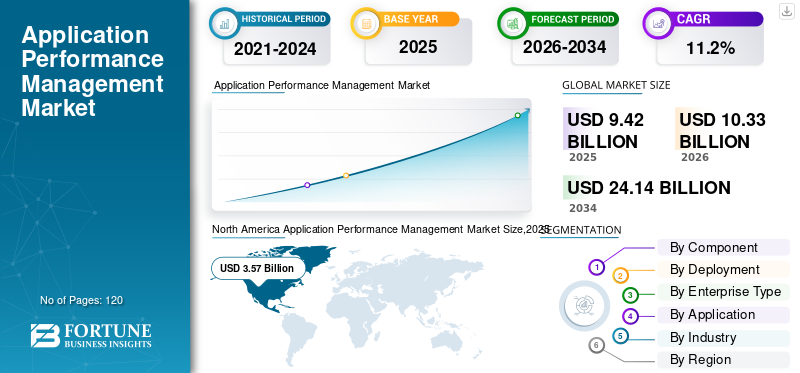

La taille du marché mondial de la gestion des performances des applications était évaluée à 9,42 milliards USD en 2025. Le marché devrait passer de 10,33 milliards USD en 2026 à 24,14 milliards USD d’ici 2034, avec un TCAC de 11,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la gestion des performances des applications avec une part de marché de 37,9 % en 2025.

La gestion des performances des applications (APM) se concentre sur les outils et les systèmes qui surveillent, tracent et optimisent les applications dans des contextes Web, mobiles, microservices et cloud natifs. Le marché est principalement motivé par la demande croissante d'informations en temps réel sur l'expérience utilisateur et les services numériques essentiels aux revenus, ainsi que par l'adoption rapide des architectures cloud et conteneurisées par les entreprises, rendant ainsi insuffisante la surveillance traditionnelle des performances des applications.

De plus, la surveillance en temps réel des parcours des utilisateurs et des transactions commerciales devient cruciale en raison de la dépendance croissante à l'égard des services numériques, tant pour les revenus que pour l'expérience client. Les entreprises sont également encouragées à investir dans les technologies APM qui facilitent des versions plus rapides, la recherche des causes profondes et une réduction des temps d'arrêt en raison de l'expansion des environnements informatiques hybrides complexes, du DevOps et des techniques d'ingénierie de la fiabilité des sites. Ces facteurs alimentent la croissance du marché à l’échelle mondiale.

Le marché est dominé par des acteurs clés établis, tels que Akamai Technologies, Cisco AppDynamics, Broadcom Inc., Datadog Inc. et Dynatrace Inc. Ces acteurs se concentrent sur l'intégration d'APM avec des plates-formes d'observabilité plus larges, combinant les journaux, les métriques et les traces dans une seule couche d'analyse pour fournir une visibilité complète. Les entreprises investissent également massivement dans des analyses basées sur l’IA qui automatisent la détection des anomalies, l’analyse des causes profondes et l’optimisation des performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion des performances des applications

- Taille du marché en 2025 : 9,42 milliards de dollars

- Taille du marché en 2026 : 10,33 milliards USD

- Taille du marché prévue pour 2034 : 24,14 milliards de dollars

- TCAC : 11,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion des performances des applications avec une part de 37,9 % en 2025.

- Le segment des logiciels a conquis la plus grande part de marché en 2025, atteignant 6,42 milliards de dollars.

- Le segment du déploiement hybride devrait croître au TCAC le plus élevé de 13,1 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader en 2025, avec un marché évalué à 3,57 milliards de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,62 milliards de dollars en 2026 et devrait connaître une croissance au TCAC le plus élevé de 13,9 % au cours de la période de prévision.

Europe

L'Europe devrait atteindre 2,59 milliards de dollars en 2026, enregistrant un TCAC de 10,3 % au cours de la période de prévision.

NOUS.

Le marché de la gestion des performances des applications devrait atteindre 3,04 milliards de dollars en 2026.

Japon

L’adoption croissante du cloud et les initiatives croissantes de transformation numérique stimulent la demande de solutions de gestion des performances des applications.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'IA générative remodèle le marché avec l'intégration de la surveillance prédictive et des informations intelligentes

IA générativeinfluence rapidement le marché en transformant la surveillance conventionnelle en solutions prédictives et intelligentes. En évaluant les données télémétriques, il facilite l’analyse automatisée des causes profondes, l’identification des anomalies et la prévision proactive des problèmes. Cela permet de détecter d'éventuels problèmes de performances avant qu'ils n'aient un impact sur les utilisateurs finaux. Le besoin de solutions d’observabilité capables de gérer des charges de travail complexes basées sur l’IA augmente à mesure que les entreprises intègrent l’IA générative dans leurs opérations, ouvrant ainsi de nouvelles perspectives de croissance pour le secteur. De plus, l’IA générative rend l’observabilité accessible à un plus large éventail d’utilisateurs, tels que les équipes produit et les propriétaires d’entreprise, en automatisant les informations et en fournissant des explications en langage naturel. Par exemple,

- En janvier 2025, Dynatrace a présenté ses outils d'observabilité basés sur l'IA, présentés lors de sa conférence Perform 2025 et visant à aider les clients à surveiller et à optimiser les déploiements de systèmes d'IA et d'applications basées sur LLM.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'adoption croissante des environnements hybrides et multi-cloud alimente la demande de solutions APM unifiées

L'adoption rapide d'environnements hybrides et multi-cloud a conduit à des infrastructures informatiques de plus en plus fragmentées, où les applications et les charges de travail sont réparties entre différents fournisseurs de cloud, systèmes sur site et environnements de périphérie. Cela entraîne une isolation des ressources applicatives, laissant les organisations sans aperçu complet de leurs applications ni capacité à surveiller tous les composants d’une application du point de vue des performances. La surveillance des performances sur le réseau, les API, les conteneurs et les services tiers présente des défis en raison du large éventail de problèmes de performances potentiels qui existent à plusieurs niveaux.

Les organisations ont besoin d'une solution qui surveille chaque aspect d'une application à l'aide d'une vue unique, combinant des fichiers journaux, des métriques et des traces. La visibilité complète permet aux équipes de développement et d'exploitation d'identifier ou d'exclure la cause première des problèmes de performances, de limiter les temps d'arrêt des applications et de prendre activement en charge des performances applicatives fiables dans un environnement mixte. Ainsi, les organisations recherchent des solutions combinées dans le but d’améliorer la visibilité sur leurs systèmes. Par exemple,

- En novembre 2025, Palo Alto Networks prévoit d'acquérir Chronosphere, une plateforme d'observabilité cloud native, pour 3,35 milliards de dollars. Grâce à cette acquisition, la société vise à combiner l’observabilité en temps réel de Chronosphere avec les compétences de sécurité et de surveillance basées sur l’IA de Palo Alto Networks pour mieux servir les charges de travail cloud modernes et natives de l’IA.

Restrictions du marché

Les coûts de mise en œuvre élevés et la complexité entravent la croissance du marché

Pour de nombreuses petites et moyennes entreprises, les outils APM représentent un défi considérable en raison de leur prix élevé et de leur niveau de complexité. Pour la plupart des petites et moyennes entreprises, passer à un tout nouvel ensemble d'outils APM n'est pas réalisable, car sa mise en œuvre réussie nécessite beaucoup de temps, d'argent et de compétences spécialisées. De plus, les entreprises ont besoin de personnaliser leurs solutions APM en raison de leurs exigences spécifiques en matière d'environnement informatique ou de processus métier uniques.

Opportunités de marché

L’adoption croissante de l’APM parmi les PME et les entreprises natives du numérique alimente la croissance du marché

Les petites entreprises qui s'appuyaient auparavant sur des méthodes simples ou manuelles peuvent bénéficier d'une surveillance avancée des performances en raison de la tendance vers les produits APM basés sur SaaS. L'adoption croissante d'applications cloud et d'architectures basées sur des API par les PME et les entreprises numériques natives a accru leur besoin d'une surveillance plus approfondie des performances et de l'expérience utilisateur. Pour les petites équipes disposant de ressources limitées, les technologies APM modernes offrent une intégration facile, des tarifs raisonnables et des informations automatiques. Cela ouvre une opportunité de marché inexplorée qui pourrait encourager une demande importante à l’avenir. Le potentiel de revenus à long terme pour les fournisseurs d'APM augmente à mesure que ces entreprises se développent et exigent des capacités d'observabilité plus sophistiquées. Par exemple,

- En septembre 2025, Splunk Observability Cloud a lancé de nouvelles fonctionnalités qui améliorent la surveillance des applications hybrides et fournissent un contexte plus riche pour les alertes de transactions synthétiques et les parcours des utilisateurs, soulignant la demande de solutions de surveillance unifiées dans les environnements hybrides et multi-cloud.

Tendances du marché de la gestion des performances des applications

L’augmentation des partenariats au sein de l’écosystème Cloud et DevOps stimule la croissance du marché

L’APM étant largement adopté à l’échelle mondiale, les fournisseurs forment des partenariats et des alliances avec des fournisseurs d’outils DevOps. Cela vise à connecter leurs solutions de manière transparente aux outils utilisés par les développeurs et l’équipe d’exploitation. Les fournisseurs bénéficient de leur capacité à se connecter aux fournisseurs de cloud, à la technologie d'orchestration de conteneurs, aux outils CI/CD et de gestion des incidents. Lorsque ces solutions fonctionnent ensemble, il devient plus facile pour les clients d'adopter une solution APM. En créant une intégration transparente des données entre la création, le déploiement et l'exploitation, ces outils intégrés permettent aux plates-formes APM de fournir une meilleure visibilité sur les performances des applications et de prendre en charge un dépannage plus rapide. De plus, les fournisseurs sont en mesure de fournir un canal de distribution plus large pour leurs produits et services grâce à des partenariats et/ou des collaborations avec des entreprises qui conduisent à l'émergence de la technologie Cloud Native/Container. Par exemple,

- En novembre 2025, Microsoft a introduit de nouvelles fonctionnalités d’observabilité full-stack basées sur l’IA dans Azure Monitor. A travers ce lancement, l'entreprise souhaite renforcer son offre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

La demande croissante de surveillance basée sur le cloud renforce le leadership du segment des logiciels

Sur la base des composants, le marché est divisé en logiciels et services.

Les logiciels ont conquis la plus grande part de marché et devraient atteindre 6,42 milliards de dollars en 2025. Les entreprises adoptent de plus en plus de plates-formes APM basées sur le cloud qui fournissent une surveillance et une analyse automatisées avec une dépendance minimale aux services. La complexité architecturale croissante et l’introduction de fonctionnalités avancées telles que les diagnostics assistés par l’IA augmentent encore la domination du segment des logiciels.

Les services devraient croître au TCAC le plus élevé de 12,2 % au cours de la période de prévision, car les organisations s'appuient de plus en plus sur une mise en œuvre, une configuration et un support géré par des experts pour optimiser les paramètres d'applications cloud natives et hybrides complexes.

Par déploiement

Le passage rapide des entreprises aux environnements cloud renforce la croissance du segment

En fonction du déploiement, le marché est divisé en sur site, cloud et hybride.

Le segment cloud a obtenu la plus grande part de marché de la gestion des performances des applications et a atteint 3,75 milliards pour 2025, alors que de nombreuses entreprises ont migré vers des solutions cloud évolutives et cherchent à mettre en œuvre des solutions APM dans leur propre écosystème cloud qui permettent un déploiement plus rapide, des coûts moins élevés et une surveillance améliorée des micro-services et des applications de conteneurs. Les fournisseurs se concentrent également sur les fonctionnalités cloud qui permettent aux entreprises d’utiliser et de tirer plus facilement parti des solutions cloud.

Le déploiement hybride devrait croître au TCAC le plus élevé de 13,1 % au cours de la période de prévision, car les entreprises ont besoin de solutions APM qui équilibrent les systèmes sur site et le cloud et offrent une visibilité de bout en bout sur les deux environnements.

Par type d'entreprise

Les écosystèmes informatiques complexes dans les grandes entreprises favorisent une forte adoption des solutions APM avancées

En fonction du type d’entreprise, le marché est classé en grandes entreprises et PME.

Les grandes entreprises ont conquis la plus grande part de marché et ont généré 6,35 milliards de dollars de revenus pour 2025. Les grandes entreprises exploitent des écosystèmes d'applications complexes et distribués, qui nécessitent une APM avancée pour une visibilité en temps réel et une assurance des performances. Leurs énormes budgets informatiques et l’adoption plus rapide d’architectures cloud natives basées sur des microservices soutiennent en outre des investissements plus élevés dans des plates-formes APM complètes.

Les PME devraient croître à un TCAC le plus élevé de 13,5 % au cours de la période de prévision, grâce aux outils APM basés sur SaaS qui sont disponibles à des prix abordables pour les PME, leur permettant de profiter de solutions de surveillance plus sophistiquées sans investissement plus élevé dans l'infrastructure ou en personnel d'une équipe APM spécialisée.

Par candidature

La forte dépendance à l'égard des applications Web maintient la domination des solutions Web APM

En fonction des applications, le marché est divisé en APM Web et APM mobile.

L'APM Web a conquis la plus grande part de marché, atteignant 6,54 milliards de dollars en 2025. Cela est dû à une forte demande de solutions APM Web parmi les entreprises, car la majorité des applications critiques pour l'entreprise fonctionnent actuellement sur des interfaces Web. De plus, à mesure que les entreprises s’ouvrent au plein potentiel des interactions en ligne, le besoin d’outils complets de suivi des performances s’est accru.

L'APM mobile devrait croître au TCAC le plus élevé de 13,6 % au cours de la période de prévision. Cela est dû à une augmentation significative du nombre d’entreprises axées sur le mobile, ainsi qu’à la demande croissante des consommateurs souhaitant accéder au contenu à partir de leurs appareils mobiles. On s'attend également de plus en plus à ce queapplications mobilesfonctionnent mieux que les applications de bureau traditionnelles.

Par industrie

Le besoin critique de disponibilité et de sécurité motive la domination du secteur BFSI dans l’adoption de l’APM

Sur la base de l’industrie, le marché est classé en BFSI, vente au détail, fabrication, informatique et télécommunications, soins de santé et autres.

Le segment BFSI représentait la plus grande part de marché et atteignait 2,23 milliards de dollars en 2025. L’utilisation croissante des technologies numériques dans le secteur BFSI pour les transactions financières et le service client a une influence considérable sur cette croissance. De nombreuses entreprises investissent des sommes importantes dans le développement de solutions APM pour répondre à leurs exigences APM, notamment en matière de disponibilité, de sécurité et de conformité.

Les soins de santé devraient croître au TCAC le plus élevé de 14,1 % au cours de la période de prévision. La croissance desanté numériqueLes applications, la télésanté utilisant des services en ligne et les systèmes de gestion des patients ont positionné les solutions APM comme un élément essentiel de la création, de l'exploitation et de la maintenance des systèmes de santé numériques afin de garantir des performances fiables et la sécurité des données.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DES PERFORMANCES DES APPLICATIONS

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché en 2024, évaluée à 3,30 milliards de dollars, et a également conservé la première part en 2025, avec 3,57 milliards de dollars. Cela est dû à l’infrastructure technologique avancée et aux taux élevés d’adoption des initiatives de transformation numérique dans la région, qui constituent un soutien important à la croissance continue de ce marché. Outre la présence de nombreux fournisseurs APM de premier plan, la demande croissante de solutions APM de la part des grandes entreprises et des fournisseurs de services cloud a également contribué à la croissance continue des solutions APM dans cette région. Par exemple,

- En mai 2024, Cisco a lancé une nouvelle appliance virtuelle pour son outil d'observabilité sur site AppDynamics. Il dispose de nouvelles fonctionnalités d'IA pour détecter les éléments inhabituels et déterminer la cause des problèmes dans SAP et d'autres applications professionnelles.

North America Application Performance Management Market Size,2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2026, le marché américain devrait atteindre 3,04 milliards de dollars. Le marché connaît une croissance rapide, en raison de l'accent accru mis sur la transformation numérique grâce à la transition continue des entreprises vers les services cloud, les microservices et les architectures informatiques hybrides nécessitant des outils APM de niveau avancé. En outre, la présence d'un grand nombre des principaux fournisseurs d'APM, ainsi que de solutions innovantes utilisant l'intelligence artificielle (IA) pour l'APM en temps réel, a conduit à une demande accrue de services dans tous les secteurs.

Europe

L’Europe devrait connaître une croissance modérée dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 10,3 %, soit le quatrième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,59 milliards de dollars en 2026. Cela est principalement dû à la concentration des entreprises européennes sur l'investissement de l'argent pour transformer numériquement leurs activités grâce à la technologie cloud. De plus, des réglementations strictes concernant la confidentialité, la sécurité et la conformité des données ont entraîné une augmentation du besoin de solutions APM solides. La transition vers des déploiements hybrides et multicloud a créé une demande massive de solutions APM avancées dans les environnements informatiques européens. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,48 milliard de dollars, l’Allemagne 0,51 milliard de dollars et la France 0,41 milliard de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 2,62 milliards de dollars en 2026 et croître à un TCAC le plus élevé de 13,9 % au cours de la période de prévision. Les organisations de la région recherchent de plus en plus d'outils APM avancés pour fournir les capacités nécessaires pour surveiller les performances et la fiabilité au sein de leurs infrastructures distribuées et complexes. Dans la région, l’Inde et la Chine devraient respectivement atteindre 0,35 milliard de dollars et 0,56 milliard de dollars en 2026. Par exemple,

- En octobre 2024, selon une enquête menée par un expert du secteur, 90 % des entreprises interrogées en Asie-Pacifique ont déclaré utiliser des charges de travail multi-cloud ou basées sur le cloud hybride. En conséquence, il existe une demande considérable pour des outils de surveillance des performances permettant de gérer les performances des charges de travail dans des cloud hétérogènes.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance significative de ce marché. Le marché sud-américain devrait atteindre 0,68 milliard de dollars en 2026. La croissance du marché est due à l'adoption accrue de l'infrastructure cloud et des services numériques par les entreprises, ce qui crée une demande pour des solutions APM offrant des performances applicatives et une expérience utilisateur.

Moyen-Orient et Afrique

On estime que la région Moyen-Orient et Afrique atteindra 0,56 milliard de dollars en 2026 et connaîtra une croissance importante dans les années à venir. Le marché est tiré par d'importants investissements réalisés dans la technologie cloud ettransformations numériquesdans toute la région. Ainsi, il existe une demande croissante de solutions de surveillance sophistiquées utilisées dans des environnements multi-cloud et hybrides. En outre, l'augmentation des investissements dans les centres de données et l'adoption du cloud dans la région, en particulier dans les pays du CCG, ont également accru le besoin de solutions APM robustes offrant des performances et une fiabilité optimales. Dans la région, la valeur du CCG devrait atteindre 0,18 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché étendent leurs capacités APM et intègrent des solutions d'observabilité pour renforcer leur position sur le marché

Les entreprises leaders du marché abandonnent les outils de surveillance traditionnels vers des plateformes d'observabilité avancées qui offrent une visibilité approfondie des environnements hybrides et multi-cloud. Les fournisseurs s'efforcent d'offrir une intégration facile à utiliser d'analyses basées sur l'IA, une surveillance des utilisateurs en temps réel et une analyse avancée des causes profondes pour prendre en charge les architectures d'applications cloud natives. En outre, différents fournisseurs proposent également l'intégration d'outils APM avec des pipelines CI/CD, des cadres de microservices et des chaînes d'outils DevOps, afin d'améliorer l'efficacité de la gestion des performances, de maintenir la disponibilité du système et d'accélérer la capacité de dépannage. Pour atteindre ces objectifs, ces fournisseurs ont ajouté des outils d'automatisation et d'optimisation de l'IA à leurs offres afin de simplifier les processus opérationnels et d'améliorer la fiabilité des applications.

Longue liste de sociétés de gestion des performances des applications étudiées

- Akamxai Technologies(NOUS.)

- Cisco AppDynamics (États-Unis)

- Broadcom Inc.(NOUS.)

- Datadog Inc.(NOUS.)

- Dynatrace Inc. (États-Unis)

- Société IBM(NOUS.)

- Société Open Text (Canada)

- Microsoft Corporation (États-Unis)

- Société Oracle(NOUS.)

- New Relic Inc. (États-Unis)

- Logiciel BMC (États-Unis)

- Riverbed Technology (États-Unis)

- LogicMonitor (États-Unis)

- Splunk (États-Unis)

- SolarWinds (États-Unis)

- Élastique (États-Unis)

- Laboratoires Grafana (France)

- Sumo Logic (États-Unis)

- Google Cloud (États-Unis)

- Honeycomb.io (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025 : Cisco et Splunk ont annoncé une expérience d'observabilité complète unifiée en intégrant AppDynamics à l'analyse des journaux Splunk et à l'intelligence des services informatiques, permettant aux clients communs de surveiller les applications, l'infrastructure et les mesures commerciales de manière transparente.

- juillet 2025 : Akamai a lancé Akamai App Platform, désormais en disponibilité générale (GA), offrant aux développeurs une plate-forme basée sur Kubernetes prête à l'emploi pour déployer et surveiller leurs applications.applications cloud nativeset les performances.

- juin 2025: AppSignal a obtenu un financement de série A de 22 millions USD pour étendre ses produits et services à l'Amérique du Nord et cibler les petites équipes d'ingénierie et les entreprises de taille moyenne en tant que domaine de croissance.

- mai 2025: Lors de l'événement Build 2025 de Microsoft, Azure Monitor a lancé une série de nouvelles options de dépannage basées sur l'IA et a étendu ses capacités d'observabilité en fournissant des modèles basés sur l'état et des suggestions de code pour une surveillance et une gestion des performances plus efficaces pour les applications cloud et hybrides.

- mars 2025 : Dynatrace a acquis la société Metis Technologies, qui utilise l'IA pour suivre les bases de données. L'idée est de rendre Dynatrace encore meilleur pour surveiller tout ce qui se trouve dans votre pile technologique, du matériel jusqu'aux données elles-mêmes, et s'assurer que tout fonctionne correctement.

- juin 2024 : Akamai Technologies a acquis le fournisseur américain de sécurité des API, Noname Security. Grâce à cette acquisition, la société vise à utiliser l'expertise de Noname Security dans les solutions d'Akamai et à renforcer son portefeuille.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché de la gestion des performances des applications au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par déploiement

Par type d'entreprise

Par candidature

Par industrie

Par région

|

| Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 24,14 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 9,42 milliards de dollars.

Le marché devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

Par industrie, le secteur BFSI domine le marché.

L’adoption croissante d’environnements hybrides et multi-cloud alimente la demande de solutions APM unifiées.

Akamai Technologies, Cisco AppDynamics, Broadcom Inc., Datadog Inc., Dynatrace Inc., IBM Corporation, Open Text Corporation, Microsoft Corporation, Oracle Corporation et New Relic Inc. sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Par industrie, le secteur de la santé devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés